顺络电子是一家专门做各种精密电子元器件的公司。这些东西是手机、汽车、路由器等所有电子产品里必不可少的配件。

可以把它理解成电子行业的"卖铲人",不直接卖给你手机,但所有造手机的都必须找它买配件。它的产品主要有以下四大类:

核心产品(到底卖什么?)

磁性器件(王牌产品):主要是各种电感和变压器。电感的土话叫"电流稳定器",能过滤电流里的杂波,保证芯片供电平稳。变压器的土话叫"电压转换器",给不同部件提供合适的电压。这是它的主力产品,一年卖出上千亿只,技术和日本村田、TDK这些全球顶级巨头是竞争对手。

微波器件:主要是滤波器。土话叫"信号筛子",负责筛选信号,保证手机Wi-Fi和通话时信号干净、不卡顿。

敏感及传感器件:主要是传感器和钽电容。钽电容是高端电容,主要用在AI服务器、高档汽车里,特点是性能非常稳定。

精密陶瓷:主要是陶瓷外观件或结构件。比如某些高端手机背面用的陶瓷背板。

这些东西用在哪里?(卖给谁?)

AI数据中心(新增长点):AI服务器、GPU(图形处理器)主板里要用大量的大功率电感。顺络已经拿下了国内头部服务器厂商的订单,专门给芯片供电用。

汽车电子(核心增长点):用在新能源三电系统(电池、电机、电控)、智能驾驶(雷达、摄像头)、智能座舱(中控大屏)里。它已经是国内汽车电子磁性元件的主力供应商了。

消费电子(基本盘):手机、电脑、可穿戴设备。顺络的电感主要追求小型化,手机内部寸土寸金,越小越受欢迎。

新赛道(未来布局):人形机器人、低空经济(飞行汽车)、商业航天卫星等。因为这些高端设备里也全都要用电子元器件。

资产负债表

1. 总家底(资产):越攒越厚

公司总资产从2023年的125.7亿涨到2025年的132.9亿,三年多了7个多亿,说明公司一直在扩张、攒家当。

钱(货币资金):账上现金从2023年的7.8亿降到2025年的3.5亿,少了超过一半。现金减少,一方面可能是投到固定资产里了,另一方面也可能是应收账款和存货占用了资金。现金储备不算宽裕。

别人欠的钱(应收账款):2025年高达24.4亿,比2023年多了近5个亿。说明卖出去的东西还没收回来的钱变多了,如果客户赖账或拖款,会有风险。

仓库里的货(存货):从8.6亿涨到13.2亿,增加了不少。可能是在备货(比如为AI服务器、汽车电子备料),也可能是东西卖得慢了。需要留意周转情况。

固定资产:从56.9亿增加到62.8亿,在建工程有所减少(从8.5亿降到5.0亿),说明很多在建的厂房、生产线已经完工转成固定资产了。这公司是真金白银在投资实业,买设备、建厂房。

2. 欠的债(负债):结构变健康了

总负债从60.3亿降到58.7亿,负债率从48%降到44%,负债水平不高,而且还在下降。

短期借款:从10.1亿降到5.0亿,一年内要还的钱少了,偿债压力减轻。

长期借款:稳定在21亿左右,说明公司借的长钱主要用于长期投资(比如建厂房),用长钱干长事,比较稳妥。

应付账款(欠供应商的钱):从5.9亿涨到7.3亿,说明公司在供应链上有点话语权,可以晚点付钱,占用供应商资金。

3. 股东的权益(净资产):越来越厚实

股东权益从65.4亿增加到74.2亿,说明公司净资产在增值。

未分配利润:从31.0亿猛增到42.4亿,三年赚了11个多亿的利润留在公司里(没全分掉),说明公司盈利能力不错,而且把利润再投入发展。

利润表

1. 总收入(进账):卖货越来越多

营业收入:从2023年的50.4亿涨到2025年的67.45亿,三年增长了17个亿。

解读:生意越做越大,不管是手机里的电感,还是汽车、AI服务器里的元器件,卖得越来越好。

2. 总成本(花销):花得也不少,但还算合理

营业成本:从32.6亿涨到42.7亿,涨了10个亿。这是为了做出产品必须花的钱(原材料、人工等)。

毛利率(粗略算一下):(收入-成本)/收入。

2023年:(50.4-32.6)/50.4 ≈ 35.3%

2025年:(67.45-42.74)/67.45 ≈ 36.6%

解读:毛利率稳中有升,说明产品卖得更值钱了,或者成本控制得不错。

3. 费用(日常开支):研发花钱最猛

销售费用:1亿出头,变化不大。说明不是靠砸广告卖货的那种公司。

管理费用:从2.8亿涨到3.5亿,公司大了,管事的开销自然涨点。

研发费用:从3.8亿猛涨到6.2亿,三年多花了2.4亿。

解读:这是最大亮点。公司把赚来的钱大量投入研发,搞新技术、新产品(比如AI服务器用的电感、汽车电子),属于为未来铺路。

财务费用:8000多万,主要是借款的利息,变化不大。

4. 利润(落袋):实实在在赚到钱了

营业利润:从8.4亿涨到12.8亿。

净利润:从7.4亿涨到11.4亿。

归母净利润(属于股东的):从6.4亿涨到10.2亿。

解读:利润增长比收入增长还快(收入涨34%,净利润涨54%),说明规模效应出来了,多卖的钱大部分落进了口袋。

现金流量表

1. 经营活动(卖货收钱):造血能力很强

这是公司靠主业赚到的真金白银,不是账面上的数字。

卖货收到的现金:从2023年的46.57亿涨到2025年的64.27亿,增长近18个亿。

经营活动现金流净额(流入减流出):从11.44亿涨到16.99亿。

解读:卖出去的东西,绝大部分都收回了现金,而且每年收回的钱越来越多。这说明公司赚的是真钱,不是一堆应收账款(白条),造血功能很健康。

2. 投资活动(买设备、建厂房):花钱主力

这是公司把钱花在买地、建厂房、买设备上的记录。

投资活动现金流出:每年都在7亿到11亿左右。

解读:公司一直在真金白银地投钱搞建设,买设备、扩产线(比如为AI服务器、汽车电子备产能)。虽然这会让现金流看起来是“净流出”,但这是为了未来能赚更多钱,属于播种阶段。

3. 筹资活动(借钱、还钱、分红):借钱还钱、给股东分钱

这是公司借钱、还债、分红的记录。

取得借款收到的现金:每年都在20亿到30亿。

偿还债务支付的现金:同样在20亿到30亿。

分配股利、利润或偿付利息支付的现金:从2.9亿涨到6.3亿。

解读:公司一直在“借钱还钱”,借新债还旧债,维持资金周转。同时,给股东的分红和支付的利息越来越多,说明公司在回报股东,也在正常付利息。

4. 现金净增加额(钱包里最终多了多少钱)

2023年:现金增加了3.2亿。

2024年:现金减少了4.7亿。

2025年:现金增加了6000多万。

解读:2025年虽然利润增长很快,但现金只多了6000万,主要是因为赚的钱大部分投到了投资(扩产)和还债、分红上。账上现金余额维持在3.5亿左右。

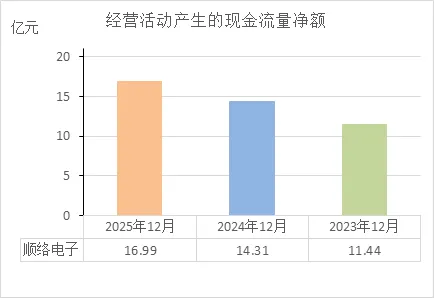

经营活动的现金流量净额

近三年经营活动现金流净额分别为:11.44亿(2023)→ 14.31亿(2024)→ 16.99亿(2025)。

造血能力越来越强:每年靠卖货收回的现金都在增加,增长势头很猛。说明公司生意越做越大,而且货卖出去后,钱基本上都收回来了,没变成烂账。

利润是实打实的:经营活动现金流持续增长,并且和利润增长同步,说明赚的不是“纸面富贵”(不是光有利润没现金),利润质量很高。

财务非常健康:连续三年正向增长,且增速稳定,说明公司经营稳健,抗风险能力强。不需要靠借钱或卖资产来维持运营,自己就能养活自己,还能有余力去投资扩产。

投资活动的现金流量净额

三年投资活动现金流净额分别为:-11.75亿(2023)→ -8.65亿(2024)→ -7.23亿(2025)。

一直在搞建设:连续三年都是大额负数,说明公司每年都在真金白银地砸钱,买设备、建厂房、搞扩产。这不是乱花钱,是在为未来“修路搭桥”。

投资高峰期已过:虽然还在投钱,但流出的金额逐年减少(从11.75亿降到7.23亿),说明最猛烈的扩张阶段可能已经结束,部分大项目投产了。

财务很健康:关键要看这钱哪来的。结合前面分析过的经营现金流(三年从11.44亿涨到16.99亿),公司靠卖货赚的钱,完全能覆盖投资的支出。这叫“用自己的钱干自己的事”,不是靠借钱赌博。

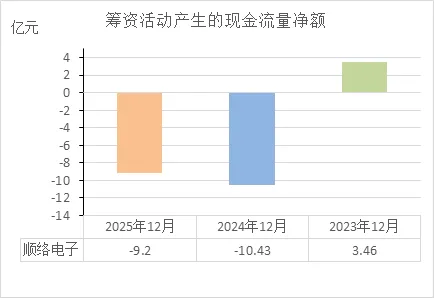

筹资活动的现金流量净额

近三年筹资活动现金流净额分别为:3.46亿(2023)→ -10.43亿(2024)→ -9.2亿(2025)。

借钱策略变了:2023年还在净借钱(正数),2024年开始变成净还钱(负数)。说明公司从“伸手要钱”阶段,进入了“还钱+分红”阶段。

债务压力减轻:连续两年大额净流出,主要是用来还银行借款和给股东分红。特别是短期借款从10亿降到5亿,说明公司在主动降杠杆,降低财务风险。

财务更健康了:这反而是好事。因为还债的钱哪来的?是经营赚来的(前面分析过经营现金流很强)。说明公司不再依赖借钱过日子,自己能养活自己,还能把旧账还清。

期末现金及等价物余额

近三年期末现金及现金等价物余额分别为:7.6亿(2023)→ 2.89亿(2024)→ 3.5亿(2025)。

现金没攒下,但也没出事:相比2023年,账上现金少了4个多亿。但这不是因为亏钱(前面分析过利润和经营现金流都很好),而是因为钱花在了两个地方:一是扩产买设备(投资活动流出),二是还债+分红(筹资活动流出)。

安全性没问题:虽然账上只剩3.5亿现金,但公司短期借款只有5亿,而且经营现金流一年能赚17亿。换句话说,不到3个月赚的钱就够填上这个缺口,不会出现还不上钱的风险。

属于“钱都花在刀刃上”:现金余额低,恰恰说明公司没有让资金趴在账上睡觉,而是拿去扩大再生产、降低负债了。只要经营造血不停,这种状态就很健康。

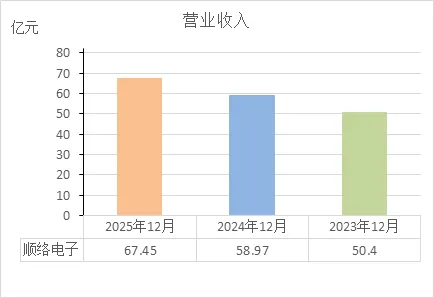

营业收入

近三年营业收入分别为:50.4亿(2023)→ 58.97亿(2024)→ 67.45亿(2025)。

生意越做越大:连续三年稳定增长,每年都能跨上一个新的十亿台阶。说明公司的产品(电感、滤波器等)市场认可度高,不愁卖。

增长有质量:营收增长的同时,利润(从7.4亿到11.4亿)和经营现金流(从11.44亿到16.99亿)也在同步增长。说明这不是靠降价或放松赊账换来的“虚胖”,而是实打实的良性增长。

抗风险能力增强:体量越大,抗揍能力越强。67亿的年营收,意味着公司已经在电子元器件行业站稳了脚跟,不是小打小闹。

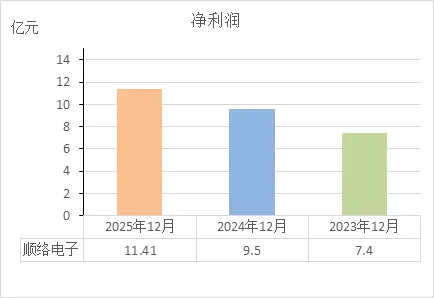

净利润

近三年净利润分别为:7.4亿(2023)→ 9.5亿(2024)→ 11.41亿(2025)。

赚钱能力越来越强:连续三年稳步增长,而且增速越来越快(2024年比2023年增长28%,2025年比2024年增长20%)。说明公司产品不愁卖,而且越来越赚钱。

利润质量很高:结合之前分析的营收(从50.4亿到67.45亿)和经营现金流(从11.44亿到16.99亿),利润增长和营收增长同步,而且现金回流情况比利润更好(现金流净额比净利润还高)。说明赚的都是真金白银,不是账面数字。

盈利能力提升:净利润增速(54%)快于营收增速(34%),说明规模效应出来了——卖得越多,每一块钱收入里剩下的利润越多。

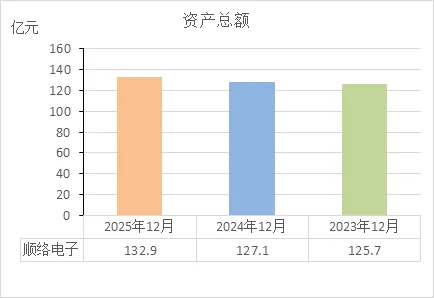

资产总额

近三年资产总额分别为:125.7亿(2023)→ 127.1亿(2024)→ 132.9亿(2025)。

家底越攒越厚:总资产连续三年增长,虽然增速不算猛(三年总共才涨了7个多亿),但稳扎稳打,没有大起大落。

增长质量高:资产只涨了5.7%,但营收涨了34%(50亿→67亿),利润涨了54%(7.4亿→11.4亿)。这说明公司不是靠堆资产堆出来的增长,而是靠提高现有资产的赚钱效率——用同样的设备、厂房,产出更多、卖得更多。

钱花在了刀刃上:资产增长主要来自固定资产(买设备、建厂房)和存货(备货),都是为未来订单做准备,而不是搞一堆乱七八糟的无形资产或投资。

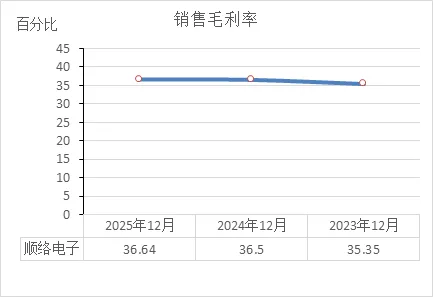

销售毛利率

近三年销售毛利率分别为:35.35%(2023)→ 36.5%(2024)→ 36.64%(2025)。

产品越来越值钱:毛利率连续三年小幅提升,说明公司的产品(电感、滤波器等)在市场上有了点议价权,或者成本控制得更好,每卖100块钱货,能留下的毛利从35.35元涨到了36.64元。

赚钱不吃力:毛利率稳定在36%左右,在电子制造业里算是不错的水平(很多代工厂只有10%-20%)。说明公司做的不是苦力活,而是有点技术含量的生意。

抗风险能力稳:毛利率没有大起大落,说明经营很稳。不管是原材料涨价还是行业降价抢单,公司都能扛住,没伤到筋骨。

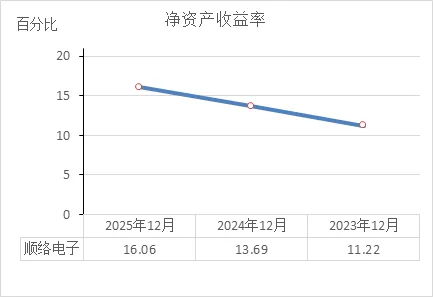

净资产收益率

近三年净资产收益率(ROE)分别为:11.22%(2023)→ 13.69%(2024)→ 16.06%(2025)。

股东回报越来越高:ROE是衡量“股东投的钱赚了多少钱”的核心指标。从11.22%涨到16.06%,意味着股东的每一块钱,一年赚的钱从1毛1涨到了1毛6,赚钱效率大幅提升。

生意模式在优化:ROE连续三年上升,而且2025年已经突破16%,这在制造业里算相当不错的水平。说明公司不光规模大了,赚钱的“含金量”也高了——要么是卖的东西更赚钱(毛利提升),要么是资产转得快(周转率提高),要么是杠杆用得好(负债合理)。

成长性确认:ROE稳步增长,说明公司不是靠一次性收益撑门面,而是经营能力实实在在在进步。这是个非常积极的信号。

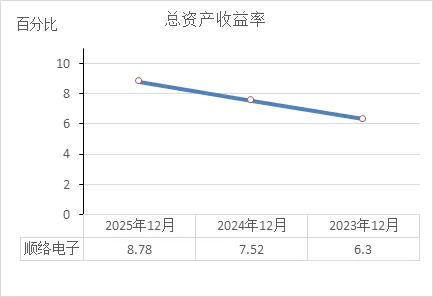

总资产收益率

近三年总资产收益率(ROA)分别为:6.3%(2023)→ 7.52%(2024)→ 8.78%(2025)。

资产越来越能生钱:ROA衡量的是“公司所有的家底(包括股东的和借来的)一年能赚回多少利润”。从6.3%涨到8.78%,意味着每一百块钱的资产,一年赚的钱从6块3涨到了8块8,资产利用效率越来越高。

经营效率提升:结合之前分析的营收增长(50亿→67亿)和资产总额增长(125亿→132亿),说明公司用差不多的家底,干出了更多的利润——不是靠堆资产堆出来的增长,而是靠管理、技术把现有资产盘活了。

综合能力增强:ROA连续三年提升,且2025年接近9%,在制造业里算不错的水平。说明公司不光会卖货(营收增长),还会精打细算(控制资产规模),两条腿走路。

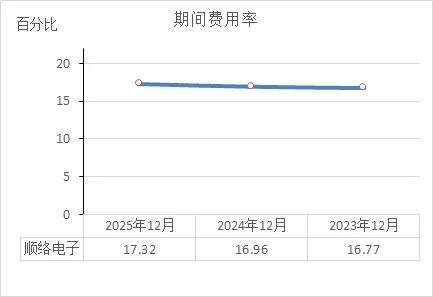

期间费用率

近三年期间费用率分别为:16.77%(2023)→ 16.96%(2024)→ 17.32%(2025)。

费用控制总体平稳:三年间只微涨了0.55个百分点,基本稳住了。在营收增长34%的情况下,费用没有失控,说明公司管理挺精细,没乱花钱。

结构有讲究:费用率微升,主要推手是研发费用(从3.8亿猛增到6.2亿)。销售和管理费用其实控制得不错。这说明公司是把钱砸在了技术研发上,而不是吃喝招待或管理层高薪——这是好事。

健康的“花钱姿势”:虽然费用率略涨,但毛利率(35.35%→36.64%)和净利润率(14.7%→16.9%)也在涨。说明多花的钱(研发)正在变成产品和利润,属于“有效投入”。

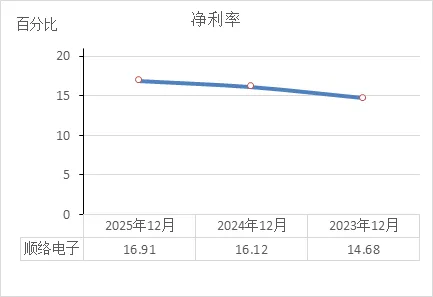

净利率

近三年净利率分别为:14.68%(2023)→ 16.12%(2024)→ 16.91%(2025)。

留下口袋的钱越来越多了:每卖100块钱货,最后能装进口袋的净利润,从14.68元涨到了16.91元。说明公司不仅卖得多,而且每一笔买卖赚得更狠了。

综合经营能力在提升:净利率连续三年爬坡,结合之前的数据看——毛利率稳中有升(35.35%→36.64%)、费用率控制得当(16.77%→17.32%,涨的主要是研发),说明公司把多赚的毛利大部分成功转化成了净利润,没被中间环节吃掉。

赚钱质量扎实:16.91%的净利率在制造业里属于相当不错的水平。更重要的是,净利率提升的同时,经营现金流也在同步增长(11.44亿→16.99亿),说明这不是纸面富贵,是真金白银落袋。

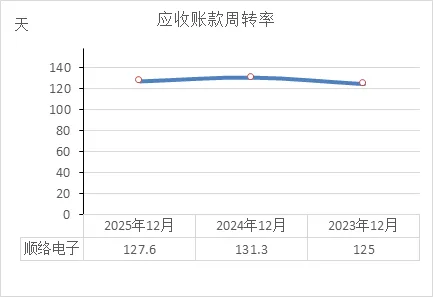

应收账款周转率

近两年应收账款周转天数分别为:131.3天(2024)→ 127.6天(2025)。

回款速度变快了:2025年比2024年缩短了近4天,说明公司催款能力或客户付款意愿有所改善,资金被占用的时间少了。

账期依然偏长:127天意味着卖出去的东西要等4个多月才能收回现金。这在制造业里不算短,容易占用资金。

但风险可控:结合之前的数据——经营现金流非常强劲(16.99亿),且远超净利润,说明实际回款情况比账面天数显示的要好(可能部分应收账款通过票据贴现等方式提前变现了)。另外,公司对上游供应商的应付账款也在增加,相当于“借供应商的钱”来缓冲。

存货周转率

近三年存货周转率分别为:3.633次(2023)→ 4.023次(2024)→ 3.687次(2025)。

2024年卖货最快:2024年存货周转明显加速(一年转了4.02圈),说明产品特别抢手,仓库里的货不压手。这是经营效率最高的年份。

2025年略有放缓:2025年降到3.687次,比2024年慢了,但还是比2023年略快一点。放缓的原因是存货增速(从9.97亿涨到13.22亿,涨了32%)超过了营收增速(从58.97亿涨到67.45亿,涨了14%)。

可能是主动备货:结合公司在AI服务器、汽车电子领域的布局,2025年存货增加更可能是为了大订单提前备料,而不是产品卖不动。如果是滞销,毛利率和净利率通常会掉,但这两项都在涨(毛利率36.64%,净利率16.91%),说明产品依然畅销。

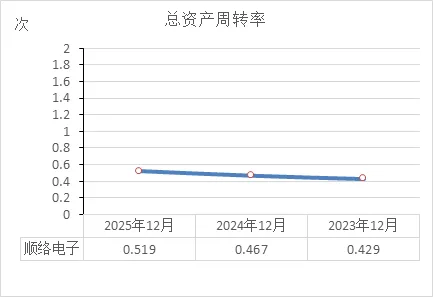

总资产周转率

近三年总资产周转率分别为:0.429次(2023)→ 0.467次(2024)→ 0.519次(2025)。

资产越用越活:总资产周转率衡量的是“一块钱资产能换来多少钱的营收”。从0.429次涨到0.519次,意味着每一块钱的资产,一年能做出的生意从4毛3涨到了5毛2,资产利用效率在持续提升。

增长不是靠堆资产:结合之前的数据——营收从50.4亿涨到67.45亿(增长34%),资产总额只从125.7亿涨到132.9亿(增长5.7%)。说明公司用差不多的家底,干出了更多的买卖,这是典型的“增效型增长”。

经营能力在加强:连续三年加速,说明公司的生产、销售、管理整个链条都在变顺,不是躺在资产上吃老本。

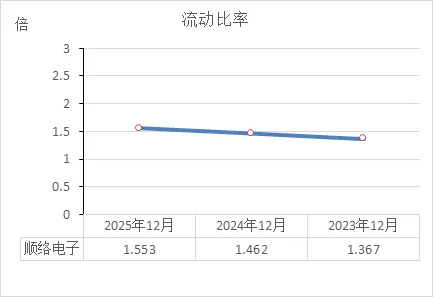

流动比率

近三年流动比率分别为:1.367倍(2023)→ 1.462倍(2024)→ 1.553倍(2025)。

还债能力越来越稳:流动比率是“流动资产除以流动负债”,简单说就是手头能立马变现的钱,能覆盖多少短期要还的债。从1.367倍涨到1.553倍,意味着安全垫越来越厚——2023年每1块钱短期负债有1.367块钱的流动资产兜底,2025年涨到了1.553块钱。

短期风险持续下降:连续三年提升,说明公司在主动改善流动性。结合之前的数据——短期借款从10.06亿降到5.001亿,经营现金流很强(16.99亿),公司完全有能力应付短期债务。

但不算“钱多到发慌”:1.55倍的流动比率在制造业里属于合理偏稳健的水平(通常认为1.5-2倍比较健康)。既不会太低导致还不上钱,也不会太高说明钱趴在账上没效率。

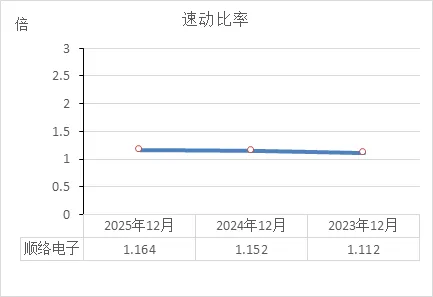

速动比率

近三年速动比率分别为:1.112倍(2023)→ 1.152倍(2024)→ 1.164倍(2025)。

紧急情况下还债能力更稳了:速动比率是“剔除存货后能马上变现的钱”除以“短期要还的债”。从1.112倍涨到1.164倍,意味着就算仓库里的货一时半会儿卖不掉,公司手头的现金和应收款也能覆盖全部短期负债,而且安全垫越来越厚。

流动性质量在提升:连续三年小幅增长,说明公司没有靠压货来美化报表(速动比率剔除了存货这个变数),是真金白银的流动性改善。结合之前的数据——短期借款从10亿降到5亿,经营现金流很强(16.99亿),公司短期几乎没有偿债压力。

属于稳健型:1.16倍的速动比率在制造业里算比较健康的水平(通常认为1倍以上就算安全)。既不会低到让人担心还不上钱,也不会高到说明钱闲着没用。

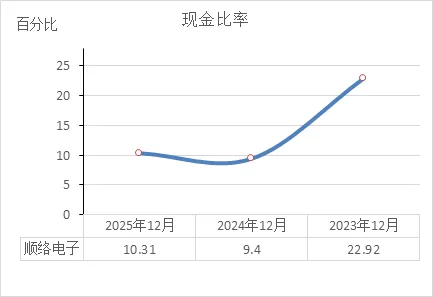

现金比率

近三年现金比率分别为:22.92%(2023)→ 9.4%(2024)→ 10.31%(2025)。

账上闲钱变少了:现金比率是“最极端的还债能力”——只算账上现钱能覆盖多少短期债。从22.92%降到10%左右,意味着公司不再让大量现金趴在账户上睡觉,而是让钱流动起来了。

钱花在了刀刃上:结合之前的数据——经营现金流很强(16.99亿),投资活动在花钱扩产(-7.23亿),筹资活动在还债分红(-9.2亿)。说明公司把现金用在了两个地方:一是买设备搞未来,二是还债降风险。虽然账上现金少了,但资产结构更优、负债更轻。

安全性依然没问题:10%左右的现金比率虽然不高,但结合公司强大的经营造血能力(一年赚17亿现金)和持续下降的短期借款(从10亿降到5亿),随时可以变现的票据和快钱(应收款项融资还有8亿)也能顶上。真要急用钱,公司有办法。

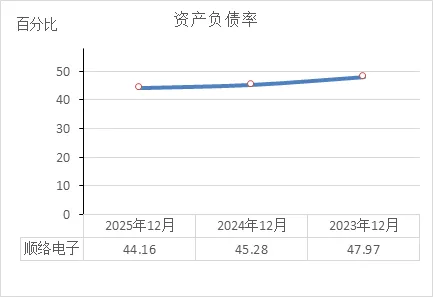

资产负债率

近三年资产负债率分别为:47.97%(2023)→ 45.28%(2024)→ 44.16%(2025)。

债务负担越来越轻:负债率从48%降到44%,意味着公司每100块钱家底里,借来的钱从48块降到了44块。自己攒的越来越多,借的越来越少,安全垫在增厚。

经营风险持续降低:连续三年下降,说明公司在主动降杠杆。结合之前的数据——短期借款从10亿降到5亿,经营现金流很强(16.99亿),公司完全是用自己赚的钱在还债,不是靠借新还旧。

依然留有余地:44%的负债率在制造业里属于偏低水平(通常60%以内都算健康)。既说明公司不激进、不赌,也意味着未来真需要借钱时,银行还愿意贷(还有加杠杆的空间)。

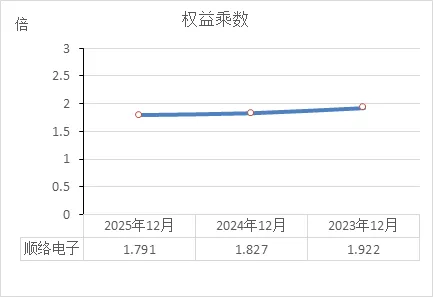

权益乘数

近三年权益乘数分别为:1.922倍(2023)→ 1.827倍(2024)→ 1.791倍(2025)。

借钱经营的杠杆在降低:权益乘数衡量的是“总资产是股东本金的多少倍”。从1.922倍降到1.791倍,意味着公司每1块钱股东本金,撬动的总资产从1.922块降到了1.791块。简单说,借的钱相对少了,自己的钱占比大了。

财务结构越来越稳:连续三年下降,说明公司在主动去杠杆。结合之前的数据——资产负债率从47.97%降到44.16%,短期借款从10亿降到5亿,公司确实在还债、减负。

稳健但不保守:1.79倍的权益乘数(相当于负债率44%左右)在制造业里属于合理偏低。既没有过度借钱(风险低),也没有完全不用杠杆(浪费扩张机会),处在比较舒服的位置。

结合之前分析的财务数据,市场交易和公司动态,来给顺络电子做一个综合的“股票投资分析”。

| 股价 & 成交量 | ||

| 估值水平 | ||

| 北向资金 | ||

| 机构动向 | ||

| 融资盘 |

近期重要动态(公司新闻)

AI服务器订单饱满:公司明确表示,AI服务器相关的订单饱满,业务进展顺利。这是目前公司最大的增长看点,直接搭上了AI发展的快车。

核心技术获认可:公司在与投资者交流时,详细解释了应用于AI芯片的TLVR电感技术,展示了其在高端领域的核心技术实力。

财务疑虑被澄清:针对投资者关心的“账上现金减少”问题,公司回应称这是项目建设付款后的正常现象,经营现金流依然强劲,资金周转没问题。

综合投资分析

好的一面(亮点):

基本面扎实:我们之前分析的财务数据已经证明,公司赚钱能力强(利润、现金流双增),财务结构健康(负债率下降)。

故事性感(AI概念):现在的核心看点不是手机电感,而是AI服务器。这块业务订单饱满,给未来增长提供了很大的想象空间。

聪明钱认可:外资在去年底大手笔买入,至少说明从长线看,顺络电子的价值被国际资本看好。

需要留意的一点(风险):

估值不算便宜:30多倍的市盈率,已经提前反映了市场对AI业务的乐观预期。这意味着,如果未来AI业务的发展速度稍有放缓,股价可能会面临较大波动。

总结:这是一家“成绩单优秀(财务健康)、又赶上了热门赛道(AI)”的公司。长线来看底子很好,但目前的股价已经把很多未来的美好预期算进去了。 如果你想现在买入,得想清楚自己是准备长线持有分享公司成长,还是想短线搏一把AI概念的炒作。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!