说白了就是一家搞运输和物流的公司,在新疆当地比较有名气 。它的主业和产品主要分这么几块:

✈️ 国际航空物流(主业核心)这是公司现在的顶梁柱,贡献了近七成的收入 。具体就是公司租飞机,帮客户把货从国内空运到国外,或者把国外的货运进来,主要跑的是"一带一路"这条线上的生意,比如跨境电商的包裹很多就是通过这种形式出去的 。

? 第三方物流(传统老本行)就是帮客户搞定"怎么运最划算"。根据你要送的货,公司给你设计方案,然后找车、找仓库、安排装卸和配送,一条龙全包了。这块业务以前是主力,但目前受市场影响,生意有所收缩 。

? 供应链管理(帮客户跑腿+垫钱)这就不仅是运输了,服务更"深"一点。比如客户是个工厂,天顺股份不仅帮它把原材料运进来,还能帮忙采购、甚至把做好的成品卖出去,相当于包揽了生产和销售两头的一些杂事 。不过这块业务风险大,2025年做一单亏一单,毛利率是负数 。

? 国际铁路物流(蹭一带一路热点)主要是运营从新疆到中亚、欧洲的铁路班列,也负责一些物流园的铁路专用线 。以前也风光过,但2025年市场竞争太激烈,收入大跌超九成,现在在公司总收入里几乎可以忽略不计 。

? 物流园区经营(当仓库房东)公司在新疆有自己的物流园,里面有仓库、堆场。可以按天收仓储费,也可以按月把仓库租给人家收租金,顺便还能提供些物业管理之类的服务。这块虽然收入不多,但胜在稳定,毛利率最高 。

资产负债表

公司的总家底(总资产)在2025年是9.8亿,但比2024年缩水了不少(从11.49亿掉下来的)。关键问题是手头越来越紧,而且欠的钱虽然比去年少了,但比前年还是高出一大截。

1. 家里有啥?(资产)

手头现金(货币资金):

状态:越来越少。

解读: 从2023年的1.7亿,一路降到2025年底的8062万。这说明公司这两年花钱如流水,或者回款不力,账户上能随时动用的活钱不多了。

外面的欠账(应收账款):

状态:高得吓人。

解读: 2025年还有4.26亿。虽然比2024年稍微收回来一点,但相比2023年几乎翻倍。简单说就是:做了4个多亿的生意,钱没收回来,只是挂了个账。这是公司最大的风险点,万一客户赖账,对公司打击会很大。

堆在仓库里的货(存货):

状态:突然增多。

解读: 从7000万左右涨到了1.044亿。要么是公司看好行情准备大干一场,要么就是东西卖不动,压在仓库里了。

2. 欠别人多少?(负债)

银行短贷(短期借款):

状态:依然很高,但有所下降。

解读: 2025年还有3.23亿(前年才1.44亿)。这说明公司很缺钱,主要靠银行借钱周转。好消息是比2024年的4亿还掉了一点,坏消息是欠银行的钱依然是家里最重的包袱。

特殊负债(预计负债):

状态:消失了?

解读: 注意看2024年有一笔5000万的“预计负债”,这在会计里通常意味着公司提前准备好可能要赔的钱(比如官司败诉)。到了2025年底,这笔钱不见了(变成了0),要么是赔掉了,要么是风险解除了。

3. 真正属于股东的家底(所有者权益)

累计盈余(未分配利润):

状态:开始下滑。

解读: 这是公司开张以来攒下的总利润。前两年还能维持在2.09亿左右,2025年降到了1.91亿。说明2025年这一年没赚到钱,反而在吃老本,把以前攒下的积蓄亏掉了一部分。

利润表

这家公司这两年基本上是在“瞎忙活”。2025年虽然做了11亿多的生意(营业收入),但最后算下来,自己还倒亏了2600多万(净利润)。属于典型的“赚了吆喝不赚钱”,甚至可以说是“亏本赚销售额”。

1. 生意越做越回去?(收入)

2023年: 做了 9.5亿 生意。

2024年: 暴涨到 15.3亿(看起来势头很猛)。

2025年: 回落到了 11.37亿。

解读: 2024年可能是冲了一把业绩,但2025年没能稳住,生意规模缩水了差不多4个亿。简单说就是:大客户流失了,或者市场订单少了。

2. 钱去哪儿了?(成本和费用)

营业成本(进货/运输成本):

解读: 这是最大的开销。2025年花了10.93亿,占收入的96%。也就是说,每收到100块钱,光成本就要吃掉96块。剩下的4块钱要用来发工资、交税、付利息……根本不够。

财务费用(借钱利息):

解读: 从905万涨到1571万,涨了快一倍。

为什么? 结合之前的资产负债表看,因为公司借了很多银行的钱(短期借款),所以利息负担越来越重。赚的钱都拿去还银行利息了。

3. 到底栽在哪儿?(亏损真相)

2025年最终亏了2633万,主要原因是两把“大刀”砍下来:

第一刀:信用减值损失(坏账准备)

数据: 亏了 -2908万。

前面分析资产负债表时提到,公司有4亿多的应收账款(别人欠它的钱)。2025年公司觉得有一部分钱大概率收不回来了,于是在账上直接记了一笔亏损。这是导致2025年由盈转亏的头号杀手。

第二刀:资产减值损失(存货/投资贬值)

数据: 亏了 -989万。

大白话: 仓库里的货(存货)或者投资的东西,现在市价跌了,或者过时了,也得记一笔亏损。

4. 偶然事件的影响(非经常性损益)

2023年巨亏: 当年亏了2704万,主要原因是有一笔4751万的“营业外支出”(通常是罚款、官司赔款之类的)。如果没有这笔意外,当年其实是能赚一点的。

2025年回血: 2025年有一笔687万的“营业外收入”(比如拿到了补贴或者不用还的钱),稍微弥补了一点亏损,但杯水车薪。

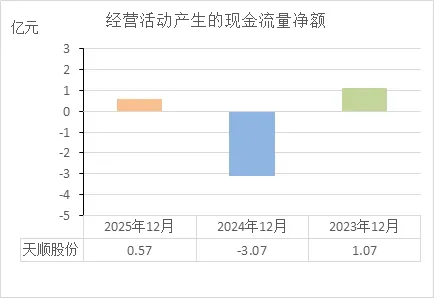

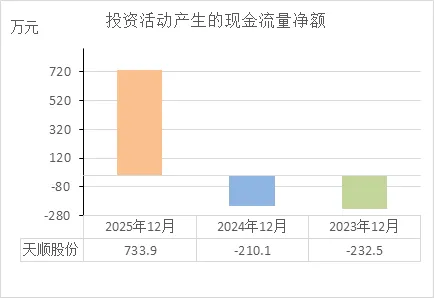

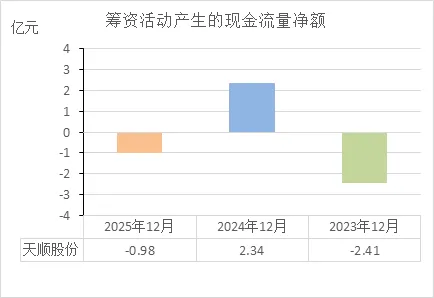

现金流量表

这家公司的钱包已经快见底了。虽然2025年主业勉强收回了一些现金,但架不住借的钱要还、利息要付,最后钱包里的钱还是少了。到2025年底,手里能随时动用的现金只剩5309万(比前两年的1.6亿大幅缩水)。

一、经营活动:主业到底能不能收现?

这是看公司靠做生意能不能赚到真金白银。

2023年:净流入 +1.067亿 ✅(主业赚到了真钱)

2024年:净流出 -3.07亿 ❌(主业不仅没赚到钱,还倒贴了3个亿出去,这是危险信号)

2025年:净流入 +5659万 ✅(虽然不多,但好歹现金流回正了)

解读:2025年,公司卖货收到的现金是12.06亿,比营业收入(11.37亿)还要多一点点。这说明2025年收钱情况有所改善,没有像2024年那样,做了生意却收不回现金。

但是注意一个细节:2025年有一笔3.44亿的“收到其他与经营活动有关的现金”(通常可能是收回的保证金、政府补贴、或者往来款等),这部分不是卖货的钱。如果把这块去掉,主业现金流其实还是比较紧的。

二、投资活动:买啥卖啥了?

这是看公司有没有花钱搞建设,或者卖资产换钱。

2023年: 净流出 -232.5万

2024年: 净流出 -210.1万

2025年:净流入 +733.9万(由负转正)

解读:2025年投资活动变成净流入,不是因为它赚了多少钱,而是因为它减少了投资。简单说就是:不再花钱买新设备、建新场地了,反而把之前的一些投资收回来一点钱。这是一种“收缩过冬”的姿态。

三、筹资活动:借钱还钱情况

这是看公司从银行借了多少,又还了多少。

2023年: 净流出 -2.412亿(大量还钱)

2024年: 净流入 +2.344亿(大量借钱)

2025年: 净流出 -9751万(还钱 > 借钱)

解读:2025年,公司借了新钱 3.64亿,但同时还了旧债 4.4亿。相当于借新债还旧债,而且还在压缩负债规模,净还掉了将近1个亿的债。再加上付了1975万的利息,所以筹资本身是往外流血的。

四、最关键的:钱包还剩多少?

这是最后的真相。

2023年底钱包余额: 1.615亿

2024年底钱包余额: 8681万(一年少了近一半)

2025年底钱包余额:5309万(继续缩水,只剩高点时的零头)

解读:公司的现金储备已经连续三年下降。5309万的现金,对于一个年营收超过10亿的公司来说,属于非常紧张的状态。这就好比一个家庭月入1万,但存款只剩5000块,抗风险能力极弱。

经营活动的现金流量净额

三年数据对比看本质

2023年(+1.07亿): 这一年主业还算正常,卖货能真金白银收回钱。

2024年(-3.07亿):严重危险信号。 主业不仅没赚到钱,反而倒贴出去3个多亿。说明要么货卖了钱没收回来(全变白条),要么是垫付了大量资金。

2025年(+0.57亿): 虽然转正了,但造血能力(0.57亿)远不如2023年(1.07亿),只是勉强“止了个血”。

财务健康度诊断

不健康。健康的公司,主业现金流应该是持续的、稳定的“+”号。而天顺股份是 “正→巨负→微正”:

波动太大: 说明生意模式或回款能力存在硬伤。

2024年的巨坑: 至今没缓过来,2025年这点回血(0.57亿)对比之前的亏损(-3.07亿),简直是杯水车薪。

投资活动的现金流量净额

三年数据对比看本质

2023年(-232.5万) 和 2024年(-210.1万): 这两年公司还在往外掏钱搞建设、买设备,虽然投得不多,但至少是在为未来布局。

2025年(+733.9万):性质变了。 这一年投资活动变成了净流入,说明公司不再投资新项目,反而在卖资产、收回投资(把之前投的钱变现)。

财务健康度诊断

结合前几次的分析,这印证了公司“不健康”的状态。投资活动“由负转正”,通常有两种可能:

好信号: 前几年投的项目进入收获期,开始分红回笼资金。(但结合公司亏损现状,这个可能性小)

坏信号(本例):公司缺钱,需要卖地、卖设备、卖股权来填补窟窿。

形象点说: 家里如果开始变卖钢琴、卖掉汽车来维持生活,说明主业赚的钱已经不够还债了。这家公司现在就是这种状态——为了活下去,开始变卖“家当”。

筹资活动的现金流量净额

三年数据对比看本质

2023年(-2.41亿):疯狂还债的一年。 公司掏了一大笔钱把旧债还了,导致筹资现金流大幅流出。

2024年(+2.34亿):疯狂借钱的一年。 估计是还完债发现没钱了,又大量借新债进来,所以变成了大幅流入。

2025年(-0.98亿):还债>借钱的一年。 虽然还在借钱,但还的比借的多,净流出了近1个亿。

财务健康度诊断

不健康,典型的“以贷养贷”。

这三年的数据勾勒出一个很糟糕的循环:

缺钱就找银行借(2024年流入);

借了钱赶紧去还以前的债(2023年和2025年流出);

还完发现又缺钱了,于是再借……

形象点说: 就像一个人办了多张信用卡,这张套现还那张,那张到期再借这张来填。2025年净流出0.98亿,说明公司不仅没从银行搞到净增资金,反而在往外掏钱还债,资金链只会越来越紧。

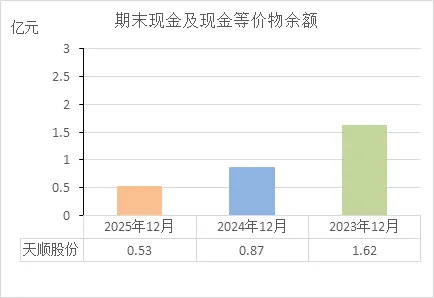

期末现金及等价物余额

三年数据对比看本质

2023年底(1.62亿): 手里还有点余粮,日子勉强过得去。

2024年底(0.87亿): 一年烧掉近一半(少了7500万),现金开始告急。

2025年底(0.53亿):只剩高点时的三分之一。 连续三年只出不进,钱包越来越瘪。

财务健康度诊断

严重不健康。对于一个年营收超10亿的公司来说,账上只剩5300万现金,相当于:

抗风险能力极弱: 万一银行抽贷(要求立即还款),或者大客户拖欠账款,公司可能连工资都发不出。

串联前三张表:

利润表在亏(2025年亏2633万);

经营现金流勉强回了一点血(0.57亿);

但这点血全被还债(筹资流出0.98亿) 抽干了;

最终结果: 存款数字年年下降。

形象点说: 一个年流水10多亿的公司,兜里只剩5300万活钱,而且还在年年减少。这就好比一个人月薪1万,存款却只剩5000块——一旦遇到急事(比如罚款、官司、客户跑路),立马崩盘。

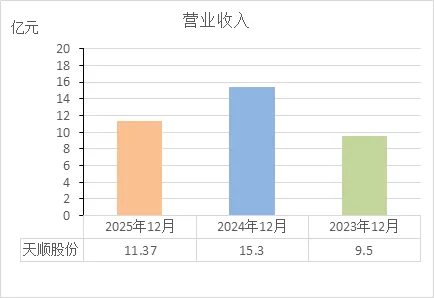

营业收入

三年数据对比看本质

2023年(9.5亿): 生意规模一般,但当年经营现金流是正的(+1.07亿),说明虽然赚得少,但收的是现钱。

2024年(15.3亿):规模暴增60%。 表面看着风光,但结合现金流看,这一年经营现金流是巨亏3.07亿——说明为了冲业绩,很可能是在“放账期”(让客户赊账),甚至倒贴钱做业务。

2025年(11.37亿):被打回原形。 收入回落25%,但现金流反而转正(+0.57亿),说明公司终于不再盲目冲量,开始求稳、收回款。

财务健康度诊断

不健康。只看收入会被误导,要三张表结合:

收入波动极大: 一年暴增一年暴跌,说明业务极其不稳定,缺乏持续赚钱的能力。

“虚胖”特征明显: 2024年收入最高(15.3亿),但现金流最惨(-3.07亿),典型的“赚了面子(流水),亏了里子(现金)”。

2025年真相: 收入虽然缩水到11.37亿,但这是“挤水分”后的结果。问题是这点收入规模(11亿),连利息和日常开销都难以覆盖(利润表亏2600多万)。

形象点说:2024年为了面子好看(15亿营收),打肿脸充胖子(现金流巨亏);2025年消肿了(营收回落),才发现身体已经虚了(现金只剩5300万)。这就像一个靠吃激素催肥的病人,停药后立马现原形。

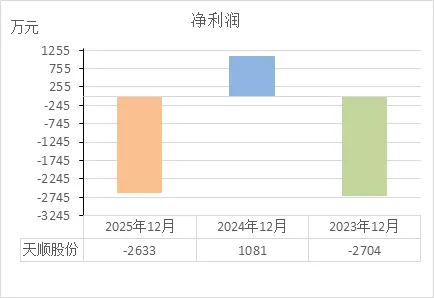

净利润

三年数据对比看本质

2023年(-2704万): 实打实的大幅亏损。

2024年(+1081万):“回光返照”式的微利。 虽然赚了1081万,但这一年经营现金流是巨亏3.07亿——说明账面利润很可能是“纸面富贵”(比如靠会计调整、卖点资产凑出来的),实际没收到现钱。

2025年(-2633万): 再次打回原形,亏损额与2023年基本持平。

财务健康度诊断

极不健康。这叫“亏损常态化,盈利偶然化”:

缺乏持续赚钱能力: 三年累计净亏损4256万(-2704+1081-2633),等于这三年白干,还在倒贴。

2024年的盈利是“烟雾弹”: 在15.3亿营收最高峰的时候,居然只赚了1081万(利润率不到1%),稍微有个风吹草动(比如坏账、罚款)就会再次掉进亏损窟窿。

与现金流的残酷对比: 2025年亏损2633万,但经营现金流是正的5659万。这说明什么?生意做完了,钱是收回了一些,但刨掉所有成本费用后,还是亏的。 相当于“忙活一整年,收回来一堆钱,却发现连本钱都没保住”。

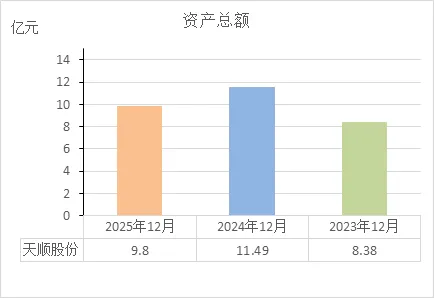

资产总额

三年数据对比看本质

2023年(8.38亿): 基础家底。

2024年(11.49亿):突然暴增3个多亿。 但结合前面的分析,这3亿不是赚来的,主要是靠:

借银行的钱(短期借款从1.44亿飙升到4亿);

欠供应商的钱(应付账款增加);

货卖出去了没收回来(应收账款从2.38亿翻倍到5.13亿)。

结论: 这是典型的“虚胖”,家底是吹气球吹大的。

2025年(9.8亿):气球泄气。 家底缩水近1.7亿。因为:

开始还债(短期借款降到3.23亿);

坏账暴露(计提信用减值,应收账款下降);

现金消耗(现金从1.62亿降到0.53亿)。

财务健康度诊断

不健康。 核心问题不是“家底有多大”,而是“家底里有什么”:

优质资产在流失: 最能救急的现金从1.62亿→0.53亿(少了三分之二)。

不良资产占比高: 2025年9.8亿总资产里,有4.3亿是应收账款(别人打的白条),还有1亿是存货。这两样东西一旦变成坏账或跌价,资产总额还会断崖式下跌。

负债包袱重: 这9.8亿里,有4.8亿是借来的(负债),真正属于股东自己的只有5亿。

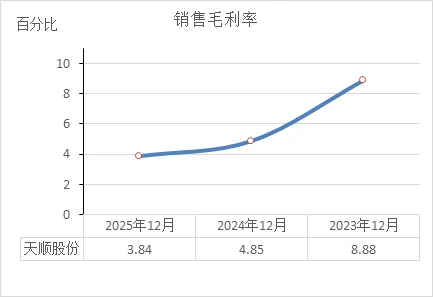

销售毛利率

三年数据对比看本质

2023年(8.88%): 还算有点赚头。做100块钱生意,能留下8.88元毛利去支付工资、房租、利息等费用。

2024年(4.85%):断崖式下跌。 毛利率几乎腰斩,赚钱能力大打折扣。

2025年(3.84%):跌穿地心。 只剩3.84%,这意味着什么?做100块钱生意,毛利只有3.84元,连付利息(财务费用)可能都不够。

财务健康度诊断

严重不健康。 这是所有财务指标里最危险的信号之一:

逐年失血: 毛利率连续三年下滑,说明公司的产品或服务竞争力越来越弱。要么是行业太卷只能降价抢生意,要么是成本控制失控了。

利润黑洞的根源: 为什么利润表常年亏损?这就是答案。3.84%的毛利,连管理费用(2.39%)+财务费用(1.57%)+销售费用(1.47%)都覆盖不了(三项费用合计超过5%)。卖一单亏一单,卖得越多亏得越惨。

与2024年高收入的对比: 2024年收入最高(15.3亿),但毛利率已经跌到4.85%,说明这一年纯粹是靠“薄利多销”冲量,结果还冲出了现金流巨亏3.07亿——典型的赔本赚吆喝。

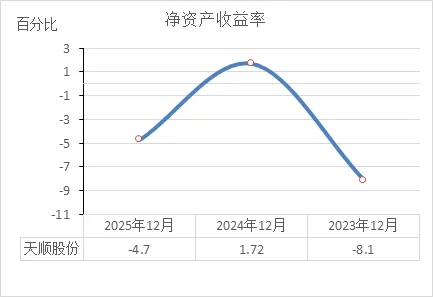

净资产收益率

三年数据对比看本质

2023年(-8.1%):血亏。 股东投100块钱,公司一年亏掉8.1块。

2024年(+1.72%):微赚。 股东投100块钱,公司一年赚1.72块。这个收益率甚至跑不赢通货膨胀,更别说银行理财。

2025年(-4.7%):再次亏损。 股东投100块钱,又亏掉4.7块。

财务健康度诊断

极不健康。 净资产收益率(ROE)是衡量“股东回报”的终极指标,它回答了最关键的问题:“我投的钱,到底生了多少崽?”

三年累计回报为负: 三年平均下来,每年亏3.7%左右。相当于股东投入的钱,三年时间不仅没增值,反而被公司折腾没了。

盈利年份“羞于见人”: 唯一盈利的2024年,1.72%的收益率意味着什么?随便买个余额宝或者存个定期,收益都比这高,还不用承担股票下跌的风险。

串联所有问题: 为什么ROE这么难看?

毛利率太低(3.84%),生意本身不赚钱;

净利润亏损(-2633万),账上没利润;

负债还重(资产负债率49%),赚的钱全付了利息;

最终结果: 股东权益(净资产)被慢慢侵蚀。

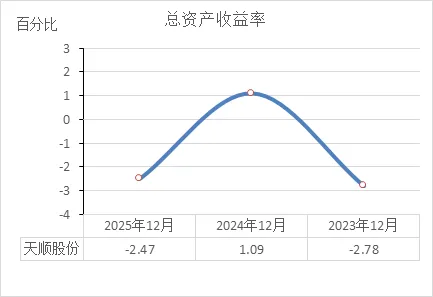

总资产收益率

三年数据对比看本质

2023年(-2.78%): 所有资产(9.5亿)忙活一年,结果是净亏损,资产在贬值。

2024年(+1.09%): 所有资产(11.5亿)忙活一年,只赚了1.09%的回报。这意味着100块钱的资产,一年只赚1块钱,还不如放银行活期。

2025年(-2.47%): 资产缩水到9.8亿,回报率再次跌成负数,资产继续贬值。

财务健康度诊断

极不健康。 总资产收益率(ROA)和净资产收益率(ROE)是一对“双胞胎”,但它更残酷地揭示了另一个真相:

资产规模越大,浪费越严重: 2024年资产最多(11.5亿),但收益率最低(1.09%)。说明公司盲目扩大规模,结果资产堆得越高,效率跌得越惨。

借钱也救不了回报: 这个指标计算的是“全部资产”(包括借来的钱)。2025年收益率-2.47%,意味着借来的钱不仅没帮股东赚钱,反而让整体资产亏得更快。

与ROE的对比:

ROE(股东视角):-4.7%(股东亏钱)

ROA(总资产视角):-2.47%(所有资产一起亏)

结论: 股东亏得比总资产还惨,因为公司借钱经营(财务杠杆)放大了亏损——亏钱的时候,借钱越多,股东死得越惨。

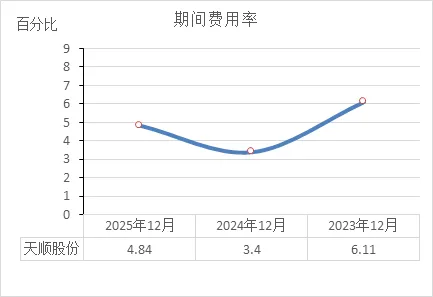

期间费用率

三年数据对比看本质

2023年(6.11%): 每做100元生意,有6.11元被管理费用、销售费用、财务费用吃掉。当年毛利率是8.88%,扣掉费用后还能剩2.77元(勉强活着)。

2024年(3.4%):费用率看起来大幅下降。 但真相是:不是因为公司“省钱”了,而是因为收入突然暴增(分母变大),把费用率“稀释”了。实际花的钱并没少(销售费用1532万、管理费用2815万、财务费用905万,总额和往年差不多)。

2025年(4.84%):收入一缩水,狐狸尾巴就露出来了。 费用率立刻反弹到4.84%,而毛利率只剩3.84%。这意味着:做100元生意,毛利只有3.84元,但管理成本就要花4.84元——卖一单亏1块钱。

财务健康度诊断

不健康,而且是典型的“癌症指标”。

费用刚性,降不下来: 销售、管理、财务这些固定开销,一旦上去就很难下来。2025年收入少了,但该花的钱(工资、利息、房租)一分不能少,导致费用率飙升。

费用率>毛利率: 这是最致命的信号。毛利率(3.84%)已经无法覆盖期间费用率(4.84%),说明公司的主营业务本身就养不活自己。这种情况下,规模越大,亏得越多。

财务费用是“吸血虫”: 期间费用里,财务费用(利息)从905万涨到1571万,涨了73%。说明公司借钱太多,利息已经成为压垮骆驼的最后一根稻草。

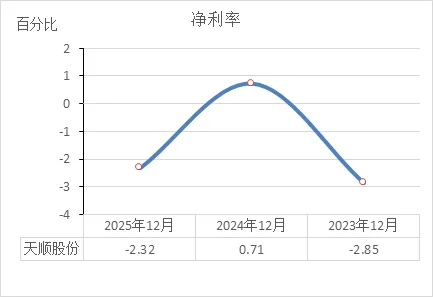

净利率

三年数据对比看本质

2023年(-2.85%): 做100块钱生意,最终净亏2.85元。

2024年(+0.71%): 做100块钱生意,最终只赚0.71元。相当于100块钱流水,利润不到一块钱。

2025年(-2.32%): 再次跌回亏损区间,做100块钱生意,净亏2.32元。

财务健康度诊断

极不健康。 净利率是所有指标的“最终答卷”,它回答了最残酷的问题:“折腾一年,最后到底剩了多少钱?”

三年累计为负: 把三年加起来,净利率平均是-1.5% 左右。也就是说,这三年所有的收入加在一起,不仅没赚钱,反而在亏钱。

盈利年份形同虚设: 2024年唯一盈利的0.71%,是什么概念?

比银行一年期定期存款利率(约1.5%)还低;

跑不赢通货膨胀;

稍微有个坏账(比如2025年计提的信用减值),立马被打回原形。

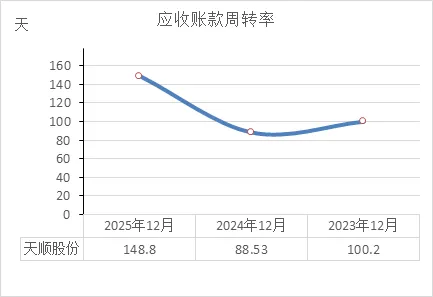

应收账款周转率

两年数据对比看本质

2024年(88.53天): 卖货出去后,平均要等近3个月才能收回钱。在物流行业,这已经算偏慢了。

2025年(148.8天):崩盘式恶化。 回款周期突然拉长到近5个月(148天)。意味着1月份卖的货,要到5月底甚至6月才能拿到钱。

财务健康度诊断

极度危险信号。

资金链随时会断: 回款从3个月变成5个月,等于资金被客户白白占用的时间翻倍。公司自己的现金本来就只剩5300万(见期末现金分析),还要垫付运费、工资、利息,这是典型的“现金流绞杀”。

坏账风险暴增: 拖得越久,烂账的概率越大。2025年利润表里那笔近3000万的“信用减值损失”(坏账准备),就是被这些拖了5个月的账逼出来的。

与收入下降呼应: 2025年收入从15.3亿掉到11.37亿,但回款反而更慢。说明公司可能为了抢生意,对信用差的客户也放宽了账期——结果不仅生意没抢到多少,还惹了一身骚。

存货周转率

三年数据对比看本质

2023年(12.39次): 一年存货能周转12.39次,相当于平均一个月卖光一次。在物流行业,这个速度算中规中矩。

2024年(19.77次):突然飙升到近20次。 意味着存货周转天数从30天缩短到18天左右——货卖得飞快。

2025年(12.64次):打回原形。 又回到和2023年差不多的水平(12.39次 vs 12.64次)。

财务健康度诊断

单独看存货周转率,问题不大;但结合其他数据看,背后有猫腻。

2024年的“高周转”是假象:

这一年存货周转最快(19.77次),收入也最高(15.3亿),但经营现金流却是巨亏3.07亿。

真相: 很可能是在低价倾销甚至亏本卖货,或者做了大量“过手贸易”(货从仓库过一下就发走,不占用库存),导致周转率虚高。结果是:货卖得越快,现金亏得越惨。

2025年回归真实水平:

周转率回到12.64次,和2023年持平,说明公司不再为了冲量而盲目压货。

但此时毛利率只剩3.84%,净利率-2.32%——货虽然还能正常流转,但每转一圈都在亏钱。

与应收账款的致命组合:

存货周转变快了(12.64次,约29天);

但应收账款回款却慢如蜗牛(148.8天,约5个月);

结论: 货卖出去的速度(29天)远远快于钱收回来的速度(148天)。这中间的近4个月资金缺口,全靠公司借钱垫着——利息能不贵吗?现金能不少吗?

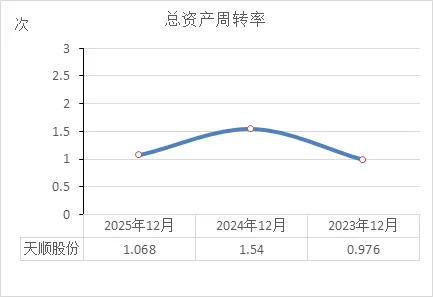

总资产周转率

两年数据对比看本质

2023年(0.976次): 每1块钱资产,能做出0.976块钱的生意。效率偏低,资产在“睡大觉”。

2024年(1.54次):突然打了鸡血。 资产效率飙升50%以上,每1块钱资产能做出1.54块钱生意。结合收入暴增(15.3亿),说明公司在拼命“榨干”资产冲规模。

2025年(1.068次):打回原形。 效率又跌回接近2023年的水平,资产再次开始“躺平”。

财务健康度诊断

不健康,而且暴露了“虚假繁荣”的本质。

2024年的高周转是“回光返照”:

这一年资产转得最快(1.54次),但赚到钱了吗?

净利率只有0.71%(每100元营收赚0.71元);

经营现金流巨亏3.07亿;

结论: 转得快不代表赚得多,反而可能是“瞎忙活”——资产累得半死,最后倒贴钱。

2025年的真相:

资产周转率(1.068次)比2023年(0.976次)略高一点点,看似效率没跌太惨;

但毛利率只剩3.84%,净利率-2.32%;

真相是: 资产确实在转(没停摆),但每转一圈都在亏钱——转得越快,死得越快。

与总资产收益率(ROA)的呼应:

总资产周转率:2025年比2023年略高(1.068 vs 0.976);

总资产收益率:2025年-2.47% vs 2023年-2.78%(同样略好一点);

结论: 资产利用效率的微小改善,根本抵消不了毛利率崩塌和费用失控的致命伤。

流动比率

三年数据对比看本质

2023年(2.787倍):很安全。 每1块钱短期债务,背后有2.787块钱流动资产(现金、存货、应收款)垫着,即使货卖得慢点,还债基本没问题。

2024年(1.722倍):突然恶化。 从2.78倍直接掉到1.72倍,跌幅近40%。因为这一年短期借款暴增(从1.44亿到4亿),而现金却没增加,导致还钱能力被严重削弱。

2025年(1.69倍):继续恶化。 进一步降到1.69倍,已经逼近1.5倍的“警戒线”。

财务健康度诊断

不健康,而且问题很典型。

跌下2倍就是危险信号: 通常认为流动比率在2倍以上比较安全。2023年还在2.78倍,2024年直接跌破2倍,之后就再也没回去过。

1.69倍意味着什么?

每1块钱短期债务,只有1.69块钱流动资产应对。

但问题是,这1.69块钱里,大部分是应收账款(4.3亿)和存货(1亿),不是现金(只有0.53亿)。

真相: 如果客户拖账(周转天数148天),或者货卖不动,这1.69块钱立刻缩水,公司可能马上还不上钱。

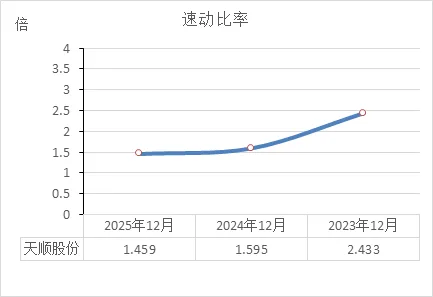

速动比率

去掉存货水分后,能马上拿来还债的家底同样“腰斩”,短期偿债能力已经从“富裕”跌到“紧巴巴”。

三年数据对比看本质

2023年(2.433倍):非常宽裕。 即使不算存货(速动资产),每1块钱短期债务背后,还有2.433块钱的现金、应收款等快速变现资产顶着。还钱完全不用愁。

2024年(1.595倍):大幅下滑。 直接掉到1.6倍以下,跌幅超过34%。原因和流动比率一样——短期借款暴增,但现金没跟上。

2025年(1.459倍):继续探底。 进一步降到1.46倍,创下三年新低。

财务健康度诊断

不健康,而且“虚”得厉害。

1倍是生死线,1.5倍是警戒线:

速动比率通常认为1倍以上算安全,但1倍出头只能算“勉强过关”。

天顺股份从2023年的2.43倍(很安全)→2024年的1.6倍(及格)→2025年的1.46倍(逼近警戒线),趋势是直线向下。

1.46倍的真相(比流动比率更可怕):

流动比率1.69倍,速动比率1.46倍——两者相差0.23倍,这0.23倍就是存货(1亿)的价值。

但问题是,速动资产里占比最大的是应收账款(4.3亿),而应收账款周转天数长达148.8天(近5个月)。

真相: 速动比率看着还有1.46倍,但这里面大部分是“5个月后才能收回来的白条”。如果现在立刻要还债,公司根本拿不出这么多现金。

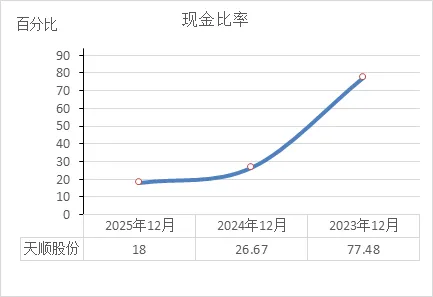

现金比率

三年数据对比看本质

2023年(77.48%): 每100元短期债务,兜里有77.48元现金随时能还。这在物流行业属于现金储备极其充裕。

2024年(26.67%): 断崖式下跌,只剩三分之一。因为现金从1.62亿砍半到0.87亿,而短期借款还暴涨了。

2025年(18%):跌穿地心。 每100元短期债务,只剩18元现金。100块的债,只有18块能马上掏出来。

财务健康度诊断

极度危险,这是所有指标里最惊悚的一个。

18%意味着什么?

短期负债是4.5亿;

现金只有0.53亿;

真实现状: 如果把所有债主(银行、供应商)同时上门要钱,公司连零头(18%)都还不上。

与流动比率/速动比率的残酷对比:

流动比率(1.69倍):看起来还行;

速动比率(1.46倍):勉强及格;

现金比率(18%):彻底露馅。

真相: 之前所有的“安全垫”都是应收账款(白条)和存货(囤货)撑起来的。真金白银的现金,早就被还债、付息、亏损消耗光了。

趋势是“直线死亡”:

77.48% → 26.67% → 18%;

三年时间,现金支付能力缩水近80%;

按照这个速度,2026年可能直接变个位数甚至负数(资不抵债)。

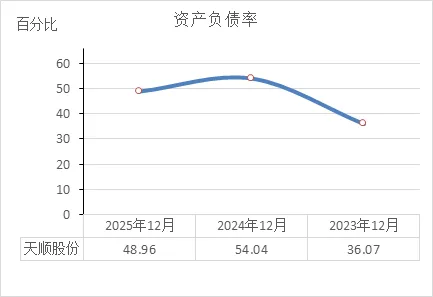

资产负债率

负债率两年跳涨近13个百分点,从“稳健派”变成“赌徒”——借钱太多,已经压得喘不过气。

三年数据对比看本质

2023年(36.07%): 比较健康。每100块家底里,只有36块是借来的,大部分是自己的。财务杠杆低,安全边际高。

2024年(54.04%):突然飙升至警戒线。 一年暴涨18个百分点,直接突破50%。因为这一年短期借款从1.44亿猛增到4亿——公司开始疯狂借钱。

2025年(48.96%):小幅回落,但仍处高位。 虽然比2024年降了5个百分点,但相比2023年还是高了近13个百分点。负债率降下来不是因为还清了钱,而是因为总资产缩水了(分母变小)。

财务健康度诊断

不健康,而且这是“慢性自杀”的典型。

50%是物流行业的生死线:

物流行业属于轻资产,通常资产负债率40%-50% 算正常,超过50%就是红灯。

2024年(54.04%)已经闯红灯,2025年(48.96%)虽然退回黄灯,但结合其他指标看,实际危险程度比数字显示的更严重。

为什么降了反而更危险?

2025年负债率下降(54%→49%),表面看是好事;

但真相是:总资产从11.49亿缩水到9.8亿(少了1.7亿),而负债只从6.2亿降到4.8亿(少了1.4亿)。

结论: 负债率下降不是因为还债还得快,而是因为家底(资产)跌得更快——这就像水池漏水,水位下降不是因为关了水龙头,而是水池本身破了。

与利息费用的残酷印证:

负债率上去了,利息就下不来。2025年财务费用(利息)高达1571万,比2024年(905万)暴增73%。

真相: 公司借了这么多钱,结果赚的钱还不够付利息(2025年净利润-2633万)。这等于在给银行打工。

真正的危险是“结构”:

负债里90%以上是短期借款(一年内要还);

资产里大部分是应收账款(4.3亿)和存货(1亿),现金只有0.53亿;

形象点说: 借的全是“急钱”(短期),投的全是“慢钱”(长期应收款)——期限错配,随时爆雷。

最终结论:这家公司的资产负债率,已经从2023年的“安全区”(36%),冲进2024年的“雷区”(54%),2025年虽然退回“警戒区”(49%),但身上绑满了炸药(短期债务),手里却只剩一盒火柴(现金枯竭)。

权益乘数

公司借钱的杠杆倍数两年内先猛踩油门、再轻点刹车,但目前依然处于“高风险驾驶”状态。

三年数据对比看本质

2023年(1.564倍): 比较保守。总资产是净资产的1.564倍,意味着每1块钱股东本钱,只撬动了1.564块钱的总资产。财务杠杆低,经营风格稳健。

2024年(2.176倍):突然飙车。 杠杆倍数直接拉满到2.176倍,意味着每1块钱本钱,撬动了2.176块钱资产——多出来的这1.176块全是借的。这一年公司明显在“借钱狂奔”。

2025年(1.959倍):小幅降速。 杠杆降到1.959倍,比2024年收了一点,但依然远高于2023年。

财务健康度诊断

不健康,而且这是典型的“赌徒心理”。

1.96倍意味着什么?

总资产9.8亿,净资产5亿;

差出来的4.8亿全是借的钱;

真相: 股东每出1块钱,外面就借了将近1块钱(0.96元)。这在物流行业属于高杠杆经营。

为什么2024年猛加杠杆?

当时想冲规模(收入15.3亿),觉得借钱能赚回来;

结果:规模冲上去了,利润没赚到(净利率0.71%),现金流还亏了3个亿;

杠杆白加了,全成了负担。

2025年杠杆降了,为什么反而更危险?

杠杆倍数下降(2.176→1.959),表面看是在“去杠杆”;

但真相是:净资产从5.28亿降到5亿(亏掉了),总资产从11.49亿降到9.8亿(缩水了);

结论: 杠杆下降不是主动还债,而是被亏损和资产缩水“被动降杠杆”——这就像开车时速度降下来不是因为踩了刹车,而是因为发动机坏了。

⚖️ 总体判断:一面是海水(基本面差),一面是火焰(股价强势)

这只股票目前处于基本面(公司本身)和股价表现严重分离的状态。

从公司质地看:我们之前分析的那些财务问题——利润亏损、现金枯竭、回款极慢、负债高企——都是实实在在的硬伤。它现在的动态市盈率是 -135.94倍(因为亏损),市净率高达 6.58倍 ,意思是公司净值只有1块钱的东西,市场在花6.58元买,贵得离谱。如果只看公司本身,结论很简单:不值这个价。

从市场表现看:股价却走得很强。最近一年涨了 86.15%,远超大盘 。这说明现在主导股价的不是公司业绩,而是别的东西(比如概念炒作、资金推动)。

? 多维度市场扫描

下面是几个关键维度的最新情况:

| 成交量 & 资金 | ||

| 市盈率 & 估值 | ||

| 股东户数 | ||

| 股东增/减持 | ||

| 机构动向 | ||

| 近期重要新闻 |

? 结论:一场高难度的博弈

综合来看,天顺股份现在的情况很矛盾:

基本面烂到底:我们前面分析的利润亏损、现金枯竭、回款慢等问题,都是事实 。如果只看这些,这公司风险极高。

股价却在天上:但股价近一年翻倍,筹码高度集中,实控人、私募都在买,说明有我们不知道的故事在支撑 。

所以,这不再是一个看“公司好不好”的问题,而是看“有没有人愿意继续炒”的问题。

给你的建议:如果你是想安稳赚公司成长的钱,那千万别碰,这公司基本面太差了,随时可能暴雷。如果你是个短线高手,想跟着资金炒作一波,那必须眼疾手快,设好止损,因为这种脱离基本面的炒作,最后往往是一地鸡毛。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!