德明利这家公司,就是做存储芯片和存储产品的 。它的业务可以通俗地理解成两件事:

核心业务:设计存储设备的“大脑”(也就是主控芯片),然后把芯片和存储颗粒组装起来,做成一个个大家能直接用的存储产品 。

主要产品:简单来说,就是卖下面这几种东西(根据2025年营收占比排序):

固态硬盘(SSD)(占比最大,约42.5%):主要用在电脑、服务器里,相当于传统电脑的硬盘,但速度更快。现在也在大力做AI服务器用的高端硬盘 。

嵌入式存储(占比约34%):这种芯片直接焊在设备主板上,比如你手机的存储空间、平板电脑的内存,就靠它 。

移动存储(占比约13.7%):大家最熟悉的U盘、存储卡(比如用在相机或行车记录仪里的那种)就属于这一类 。

内存条(DRAM)(占比约9.7%):也就是电脑的内存条,负责临时处理数据。现在也在做AI电脑用的新一代高速内存条 。

资产负债表

疯狂囤货:公司资产里近三分之二都是存货(70多亿),像个大仓库。这两年规模翻了三倍,主要靠借钱把货堆起来的。

借钱经营:欠银行的钱越来越多,短期借款加上一年内要还的长期借款,总共46亿多,但手头现金只有7个亿,还钱压力非常大。

有好有坏:坏的是应收货款和预付款也大幅增加,资金被上下游占用了不少;好的是预收客户的钱(合同负债)突然暴增到6亿多,说明订单可能不错。

总结:这家公司现在像个“堆满货、欠一屁股债、但生意看着还行”的批发商,风险在于货能不能顺利卖出去、钱能不能及时收回来。

利润表

营收暴增,但赚的是辛苦钱

2025年卖了107.9亿的货,比前一年翻了一倍多。但为了卖这些货,光成本就花了91.9亿。剩下的毛利虽然不少,但去掉研发、管理、销售等开销,最后真正落袋的净利润是6.88亿。

流水很大,但利润率不高,属于典型的薄利多销。

利息是把杀猪刀

财务费用高达2.01亿,其中绝大部分是利息支出(1.44亿)。

公司扩张主要靠借钱,赚的钱里有相当一部分要拿去还银行利息。

存货没咋跌价,主业挺扎实

虽然公司仓库里堆着70多亿的货(存货),但年报里只计提了不到9000万的跌价损失,说明管理层认为货还值这个价。

扣除非经常性损益后,净利润还有6.68亿,跟最终净利润差不多,说明这钱主要是靠卖货赚来的,不是靠卖房卖地或者炒股这种一次性收入。

总结: 这家公司现在是个典型的“高杠杆、高周转”模式——拼命借钱扩大生意,营收看着很猛,但利润大部分被利息和成本吃掉了。

现金流量表

卖货没赚到现金,反而越卖越“亏”

经营活动:2025年卖了107.9亿的货,但实际收回来的现金是118.9亿(含税)。看起来不少,但进货花了138.3亿,加上发工资、交税,最后经营现金流净流出22.4亿。

说白了:公司做生意,账面上赚了6.88亿(净利润),但现金却亏了22.4亿。钱去哪儿了?都压在存货里了(存货从44亿涨到70亿)。

2. 投资花钱如流水,主要在盖楼买设备

投资活动:花出去10.78亿,主要是买设备、盖厂房(4.9亿)和搞一些投资理财(5.45亿)。

说白了:公司还在拼命扩张,把从银行借来的钱,大量砸进固定资产里。

3. 全靠银行“输血”续命

筹资活动:借新债还旧债,净借了25.76亿进来。

说白了:经营亏现金、投资花大钱,这两项窟窿全靠找银行借钱填上。2025年借了59.57亿,还了31.6亿,手里才勉强剩下7个亿。

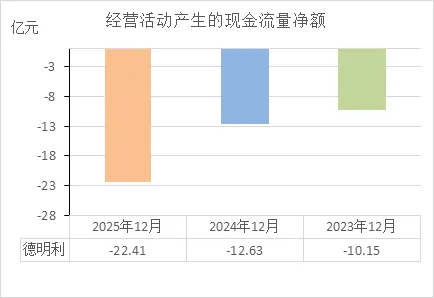

经营活动的现金流量净额

. 连续三年“失血”,而且越失越多

2023年:净流出 10.15亿

2024年:净流出 12.63亿

2025年:净流出 22.41亿

这说明: 公司的主业(卖货)不仅没赚回现金,反而每年都要倒贴进去几十个亿。而且随着生意越做越大(营收从17亿涨到107亿),倒贴的钱也越来越多(从10亿涨到22亿)。

2. 钱到底去哪儿了?

结合之前的资产负债表分析,答案很明显:全压在仓库里了(存货)。存货从2023年的19亿,飙到2025年的70亿。相当于公司每年赚的(甚至借来的)现金,都拿去进货囤着了,货没变成现金,所以现金流一直是负数。

3. 财务健康吗?—— 很不健康

看经营:这是最核心的警报。一家健康的公司,卖货应该要能收回现金。它这样连续三年巨额净流出,说明赚的是“纸面富贵”——账面上有利润(6.88亿),但口袋里没钱(现金全靠借)。

看生存:如果银行突然不借钱了(筹资现金流减少),这种模式撑不过一年,因为经营本身没有造血能力。

结论: 这就是典型的“高杠杆扩张”模式——靠借钱囤货赌行情,经营现金流持续巨大亏空,财务非常脆弱。

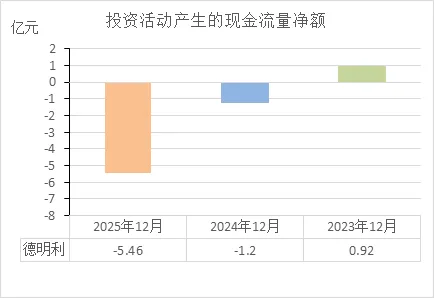

投资活动的现金流量净额

. 从“收钱”到“花钱”,扩张步伐突然加大

2023年:净流入 0.92亿(正数)。说明当年是在收钱——可能是变卖了家当,或者之前投资的理财到期收回来了。

2024年:净流出 1.2亿(负数)。风向变了,开始往外掏钱搞建设。

2025年:净流出 5.46亿(负数)。掏钱速度猛增4倍,砸钱搞扩张的力度突然加大。

2. 钱花哪了?—— 买设备、盖厂房

结合之前的数据,这钱主要砸向了固定资产(购建固定资产花的现金从1亿涨到4.9亿)。说明公司正在拼命扩产线、建基地。

3. 结合经营和筹资,看财务健康吗?—— 风险极高

三张表串起来看:

经营:亏钱(-22亿)

投资:大把花钱(-5.5亿)

筹资:拼命借钱(+25.8亿)

结论:

公司现在玩的是 “借钱搞扩张” 的游戏——主业不造血,投资却在大手笔花钱,全靠银行输血撑着。

风险点:一旦借不到钱(筹资断供),经营和投资两个窟窿会瞬间挤爆现金流。

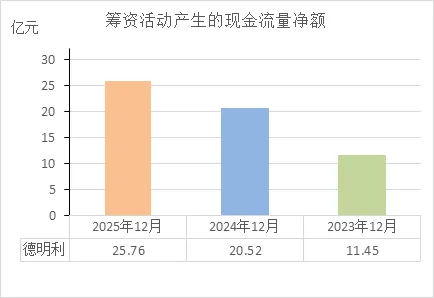

筹资活动的现金流量净额

借钱规模逐年暴增,像滚雪球

2023年:借了 11.45亿

2024年:借了 20.52亿(同比+79%)

2025年:借了 25.76亿(同比+26%)

这说明: 公司对外部借钱(主要是银行贷款)的依赖度越来越高,而且借钱的速度远超赚钱的速度。

2. 为啥借这么多?—— 填前面的两个大窟窿

把三张表的现金流串起来看就清楚了:

经营窟:-22亿(卖货亏现金)

投资窟:-5.5亿(扩产花钱)

筹资补:+25.8亿(借钱填坑)

说白了: 公司能活到今天,全靠银行撑着。主业不造血,投资狂烧钱,唯一的活水就是借钱。

3. 财务健康吗?—— 极度危险,典型的“借新还旧”

危险信号:借钱规模已经远超经营和投资的亏损。如果哪天银行抽贷(不再借新债),公司账上那7个亿现金,连经营窟窿的零头都不够填。

现状本质:这就是借银行的钱,赌公司的命。赌赢了,规模上去能还债;赌输了,资金链一断就是连锁反应。

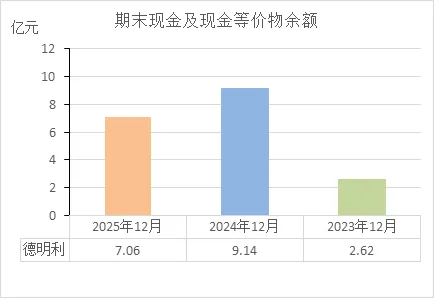

期末现金及等价物余额

1. 数字看着还行,但经不起细看

2023年:手里拽着 2.62亿

2024年:涨到 9.14亿

2025年:还剩 7.06亿

表面看:比2023年强多了,现金多了近2倍。实际看:2025年比2024年少了2个亿,说明现金已经开始缩水。

2. 钱哪来的?——全是借的

结合前面的分析就清楚了:

这7个亿是从银行借了25.8亿,填完经营和投资的两个大窟窿后,剩下的零头。

说白了:这不是赚来的家底,是借来的生活费。

3. 7个亿够花吗?——根本不够

对比经营窟窿:一年经营净流出22亿,这7亿只够撑4个月。

对比短期债务:短期借款+一年内到期负债共46亿,这7亿连利息都不够还。

对比存货:仓库里压着70亿的货,稍微跌个价,这7亿瞬间就没了。

4. 财务健康吗?—— 极其脆弱

现状:手里这点现金,对于它这种体量的公司来说,就是过桥米线——看着有,一咬就断。

结论:如果银行继续借,还能撑;银行手一紧,这点现金连塞牙缝都不够。属于典型的虚假安全感。

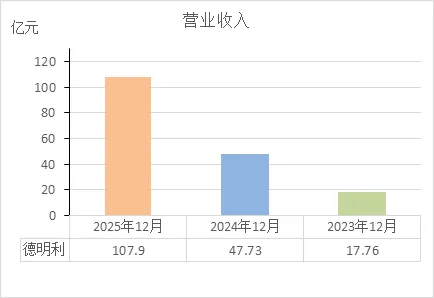

营业收入

1. 规模像坐火箭,三年涨了6倍

2023年:卖货 17.76亿

2024年:卖货 47.73亿(涨了2.7倍)

2025年:卖货 107.9亿(再翻倍)

表面看:生意越做越大,市场份额猛涨,这是好事。

2. 但结合之前的分析,问题来了

卖得多,亏得也多:营收涨到107亿的同时,经营现金流净流出22亿(卖货没收回现金,反而倒贴)。

货卖得快,货也堆得高:营收涨了,存货从19亿飙到70亿(赚的钱全压在仓库里)。

规模越大,借的钱越多:营收107亿,全靠借钱撑着(短期借款+长期借款共46亿)。

3. 财务健康吗?—— 虚胖,非常虚

本质:这叫“烧钱式增长”——靠砸钱(借钱、囤货)堆出来的规模。营收看着猛,但赚的是账面的钱,口袋是空的。

风险:营收越大,需要的资金越多。如果哪天借不到钱,或者货卖不动(跌价),营收越大反而摔得越惨。

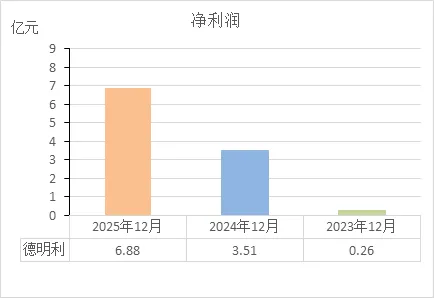

净利润

1. 数字漂亮,从“毛毛雨”到“大暴雨”

2023年:赚了 0.26亿(勉强糊口)

2024年:赚了 3.51亿(开始起飞)

2025年:赚了 6.88亿(大爆发,3年涨了26倍)

表面看:盈利能力爆炸式增长,公司从苟活变成印钞机。

2. 但结合现金流,问题暴露了

2023年:赚0.26亿,经营现金流 -10亿(利润少,亏现金多)

2024年:赚3.51亿,经营现金流 -12.6亿(利润涨了,现金流亏更多)

2025年:赚6.88亿,经营现金流 -22.4亿(利润最高,现金流亏得最惨)

这说明: 这6.88亿利润全是纸面富贵——账面上赚了,但钱没进口袋,反而倒贴22亿出去。钱变成了70亿的存货堆在仓库里。

3. 财务健康吗?—— 虚胖,一戳就破

关键问题:这些利润还没变成真钱。如果明年存储芯片跌价,仓库里70亿的货计提减值(比如跌价10%就是7亿),这6.88亿利润不但全吐回去,还得倒亏。

本质:这是靠囤货赌出来的账面利润,不是靠卖货赚到的真金白银。

总结:净利润6.88亿是镜中花、水中月。看着诱人,但伸手一摸全是水(现金流大窟窿)和货(70亿存货)。一旦市场变脸,这些利润分分钟灰飞烟灭。

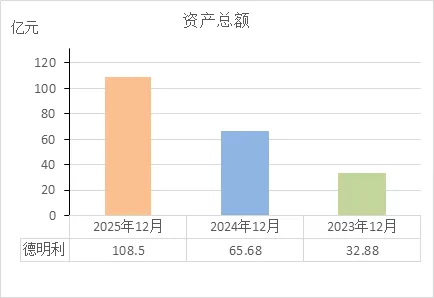

资产总额

. 规模像吹气球,三年翻了三倍多

2023年:家底 32.88亿

2024年:家底 65.68亿(一年翻倍)

2025年:家底 108.5亿(再增65%)

表面看:公司越做越大,从中小企业奔着百亿级大厂去了。

2. 扒开看,资产是怎么堆起来的?

资产 = 负债 + 所有者权益(股东的钱)。结合之前的数据看本质:

2023年:资产32.88亿 = 负债21.65亿 + 股东11.23亿(负债占66%)

2025年:资产108.5亿 = 负债75.81亿 + 股东32.69亿(负债占70%)

这说明: 资产增长的背后,70%是靠借债堆起来的(负债从21.65亿涨到75.81亿)。股东自己的钱只增加了21亿左右,但借的钱多了54亿。

3. 资产质量如何?—— 全是货,现金少

再看资产里装的是什么(2025年):

存货:70.58亿(占资产的65%)

应收账款:7.23亿(别人欠的钱)

现金:7.06亿(手里真正能用的钱)

说白了: 108亿的家底,近三分之二是堆在仓库里的货,随时可能跌价;真正能随时动用的现金只有7个亿。

4. 财务健康吗?—— 虚胖,风险堆积

不健康:资产规模是吹起来的,不是赚出来的。主要靠借钱囤货,把资产做大。

致命点:如果货卖不动或者跌价(比如存储芯片价格崩盘),这108亿资产瞬间缩水(存货减值),而借的75亿债一分不能少还。到时候就是资不抵债。

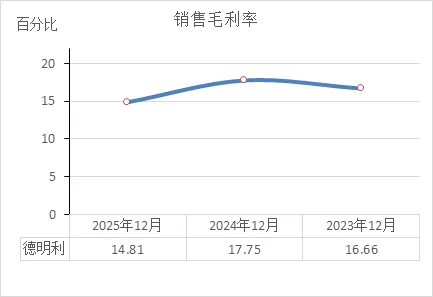

销售毛利率

1. 赚头不大,始终在低位徘徊

2023年:卖100块货,毛利 16.66块

2024年:卖100块货,毛利 17.75块(微涨)

2025年:卖100块货,毛利 14.81块(反而下滑)

这说明: 公司生意虽然越做越大(营收从17亿到107亿),但赚差价的能力一直不强,始终在15%左右晃悠,2025年还掉了2个多点。

2. 为什么毛利这么薄?

结合之前的业务看:

做的是啥? 存储芯片、固态硬盘、U盘——都是标准化程度高、竞争激烈的产品,没什么独家技术溢价。

说白了:这就是典型的搬砖生意——低买高卖,赚点辛苦钱,稍微市场一波动,毛利就往下掉。

3. 结合其他数据,问题更明显

毛利14.8%:卖100块,毛利不到15块。

利息和费用:财务费用、管理费用、研发费用等加起来,占营收的比例不低(2025年总成本99.95亿,占营收92.6%)。

最后净利:扣掉所有开销,最后净利率只有6.4%左右(6.88亿/107.9亿)。

说白了: 毛利本来就不高,再被利息(借钱成本)和各种费用一扒,最后落到口袋的就更少了。

4. 财务健康吗?—— 毛利低,抗风险能力弱

不健康信号:毛利率不但低,2025年还下滑了。这说明赚钱变得更难了。

致命点:如果存储芯片价格突然大跌,这点毛利瞬间就变负毛利(卖价比进货价还低)。而仓库里还压着70亿的货,到时候就是巨额亏损。

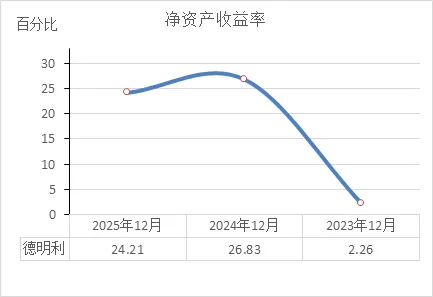

净资产收益率

1. 数据走势:从“趴着”到“起飞”

2023年:2.26%(股东投100块,一年赚2.26块——跟存银行差不多,几乎不赚钱)

2024年:26.83%(突然暴增,股东投100块,一年赚26.83块——非常赚钱)

2025年:24.21%(依然高位,略降一点)

表面看:公司从2023年的微利状态,突然变成超级赚钱机器,股东回报率极高。

2. 但结合之前的分析,这高ROE是怎么来的?

ROE = 净利润 ÷ 净资产(股东投入的钱)。数据好看无非两个原因:

分子变大:净利润从0.26亿涨到6.88亿(涨了26倍)。

分母没跟上:净资产从11.23亿涨到32.69亿(涨了3倍,但没利润涨得快)。

问题来了:净利润6.88亿是纸面富贵(经营现金流-22亿,全是货),净资产32.69亿背后是负债70%(借的钱比股东的钱多得多)。

3. 这高ROE是真是假?—— 虚高,靠赌和借

高杠杆推起来的:借了几十亿(负债率70%),放大收益。赚了是股东的,亏了是银行的。

囤货赌出来的:70亿存货,赌行情上涨。如果明年存储芯片跌价,这6.88亿利润瞬间变亏损,ROE直接打回原形甚至负数。

4. 财务健康吗?—— 表面风光,内里脆弱

不健康:ROE高达24%,但没有可持续性。这不是靠产品竞争力或经营效率赚来的,而是靠借钱+囤货+赌行情堆出来的。

致命点:高ROE伴随高风险。一旦市场变脸,高杠杆会反噬,ROE可能跌得比2023年还惨。

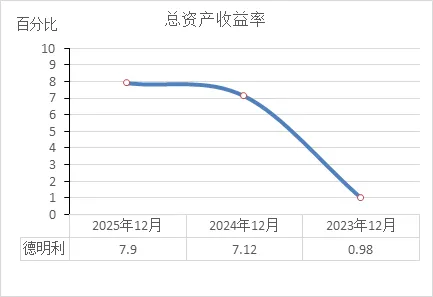

总资产收益率

1. 数据走势:从“几乎不赚钱”到“有点赚头”

2023年:0.98%(100块资产,一年赚不到1块——相当于把钱存银行活期,基本没收益)

2024年:7.12%(明显提升,100块资产赚7.12块)

2025年:7.9%(继续小幅上升)

表面看:公司运用资产赚钱的能力在增强,从2023年的低迷状态恢复过来了。

2. 但这7.9%是什么水平?—— 及格,但不惊艳

一般经验:制造业ROA能达到5%-8%算合格,10%以上算优秀。

德明利7.9%:刚好踩在及格线上,说明资产利用效率不算差,但也谈不上多强。

3. 结合之前的分析,问题出在哪?

分母太大:资产总额从32.88亿暴增到108.5亿,主要是借钱囤货堆起来的(存货占70亿)。

分子不够实:净利润6.88亿是纸面富贵(经营现金流-22亿)。

结论:7.9%的ROA,是靠堆资产(借钱囤货)换来的,不是靠高效运营赚来的。

4. 对比净资产收益率(ROE),更说明问题

ROE 24.21%(股东回报高)

ROA 7.9%(总资产回报一般)

差距为什么大? 因为用了高杠杆(负债率70%)。借钱放大了股东收益,但总资产的赚钱能力其实一般。

5. 财务健康吗?—— 资产效率低,风险高

不健康:7.9%的ROA,撑不起它这种高负债、高库存的模式。

致命点:如果资产(主要是70亿存货)稍微跌个价(比如减值5%就是3.5亿),这7.9%的收益瞬间就没了。资产质量太差(全是货),导致ROA非常脆弱。

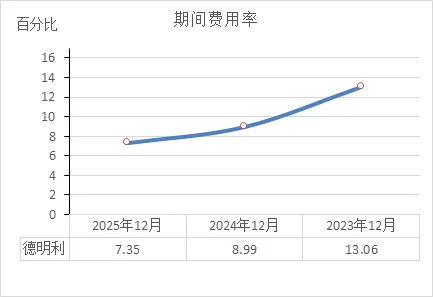

期间费用率

看这三年期间费用率(销售+管理+研发+财务费用合计占营收比重),大白话解读如下:

1. 数据走势:一路向下,越来越低

2023年:13.06%(卖100块货,要花13块在管理、销售、研发、利息上)

2024年:8.99%(降到9块)

2025年:7.35%(进一步降到7块左右)

表面看:费用控制能力越来越强,规模效应出来了——营收涨了6倍,费用没同步涨那么多。

2. 为什么费用率能降下来?

结合之前的数据看本质:

营收暴涨:从17.76亿到107.9亿,分母大了。

费用没跟上:虽然费用总额也在涨(从2.3亿左右涨到7.9亿左右),但涨幅远小于营收涨幅。

说白了:这是典型的规模效应——摊子铺大了,固定的管理、研发成本被摊薄了。

3. 但扒开看,问题还在

费用率降了,不代表财务健康了:

财务费用(利息)占比不低:2025年财务费用2.015亿,占期间费用总额(约7.9亿)的25%以上。也就是说,每花4块钱费用,就有1块多是给银行的利息。

利息是硬支出:不管赚不赚钱,利息必须还。这7.35%的费用率里,利息占了相当一部分。

4. 财务健康吗?—— 表面改善,内里隐患

好的方面:费用率下降说明管理效率提升,规模效应显现。

坏的方面:

费用率虽然降到7.35%,但毛利率只有14.8%(卖100块毛利不到15块)。减去费用,剩下的净利润空间很薄。

一旦营收增速放缓(不再暴涨),费用率可能立刻反弹。而利息支出(财务费用)是固定的,到时候压力会非常大。

净利率

看这三年净利率,解读如下:

1. 数据走势:从“喝汤”到“吃肉”,但2025年有点乏力

2023年:1.45%(卖100块,净赚1.45块——勉强喝口汤,活下来就不错)

2024年:7.35%(突然能吃上肉了,净赚7.35块)

2025年:6.38%(还在吃肉,但比去年少了1块钱)

表面看:盈利能力比2023年强多了,但2025年出现小幅下滑,没能保持住增长势头。

2. 为什么2025年净利率反而降了?

结合之前的数据扒一扒:

毛利率降了:从17.75%降到14.81%(卖货差价变小了)

费用率降了:从8.99%降到7.35%(管理效率提升了)

净利率结果:毛利率降了2.94个百分点,费用率只降了1.64个百分点——毛利降得比费用快,所以最后净利率反而掉了。

说白了:赚差价的能力变弱了,虽然努力省钱(降费用),但还是没补上毛利下滑的窟窿。

3. 这6.38%的净利率,实不实?—— 虚的

结合现金流看本质:

账面赚6.38亿(净利率6.38%)

实际现金流:经营净流出22亿

这说明:这6.38%的净利率是纸上富贵——账面上赚钱了,但钱没进口袋,全压在70亿存货里了。如果明年货跌价,这点净利率分分钟变负数。

4. 财务健康吗?—— 表面光鲜,内里脆弱

不健康信号:净利率下滑,说明赚钱越来越难。

致命点:6.38%的净利率,撑不起70亿存货和46亿短债。稍微市场一波动(比如降价5%),仓库里的货一贬值,这点利润全得吐回去。

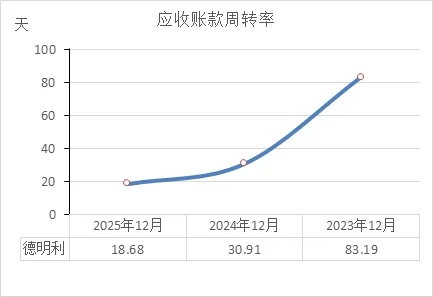

应收账款周转率

1. 数据走势:收钱速度明显变快了

2024年:卖掉货之后,平均要30.91天才能收回钱。

2025年:缩短到18.68天,收钱速度快了12天。

表面看:公司对下游客户的话语权变强了,或者催款力度加大了,这是好事。

2. 为什么收钱变快了?—— 结合之前的数据找答案

有两种可能:

好的可能:公司强势了,要求客户现款现货,不给赊账。

坏的可能:为了回笼资金,搞降价促销或者现金折扣(早点给钱就打折),牺牲利润换现金。

结合之前的数据看:2025年毛利率从17.75%降到14.81%,净利率也从7.35%降到6.38%。这说明很可能为了快点收回钱,降价卖货了。

3. 钱收回来去哪儿了?—— 没留住,全变货了

虽然收钱快了(周转天数少了),但结合现金流看:

经营现金流:依然是巨额净流出 -22.4亿。

存货:从44亿飙到70亿。

说白了:从客户那里催回来的钱,转头又拿去进货囤着了。应收账款变成了现金,现金又变成了存货——钱还是没留在手里。

4. 财务健康吗?—— 单项指标好看,整体依然危险

好的方面:收钱速度快,说明销售回款没问题,没被客户拖欠死。

坏的方面:收钱快但现金流依然大出血,说明问题不在应收,而在存货。只要存货还堆着70亿,收钱再快也白搭。

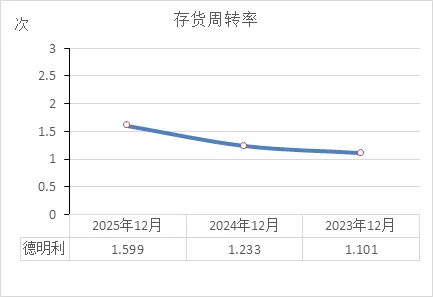

存货周转率

1. 数据走势:转得稍微快了点,但依然很慢

2023年:一年转 1.101次(相当于平均 332天 才能把仓库里的货卖一轮)

2024年:一年转 1.233次(平均 296天 卖一轮,快了36天)

2025年:一年转 1.599次(平均 228天 卖一轮,又快了68天)

表面看:存货周转在逐年加快,说明货卖得比以前顺畅了,这是好事。

2. 但结合存货规模看,问题大了

2023年:存货 19.32亿,周转1.1次

2024年:存货 44.36亿,周转1.23次

2025年:存货 70.58亿,周转1.6次

关键点:虽然周转速度从1.1次提到1.6次(快了50%),但存货总量从19亿飙到70亿(涨了270%)。

说白了:就像一家小店,原来仓库里堆着20万的货,一年能卖完一次;现在仓库里堆着70万的货,一年能卖完一次半。货堆得太多,卖得再快也清不完。

3. 为什么转得慢了?—— 不是卖不动,是进货太猛

结合之前的数据:

营收:从17.76亿涨到107.9亿(涨了6倍)

存货:从19.32亿涨到70.58亿(涨了3.7倍)

周转率:只从1.1次提到1.6次

说明:公司为了撑起营收,拼命进货囤货,导致存货增长速度远快于销售速度。结果就是:货越来越多,压在仓库里。

4. 财务健康吗?—— 极度危险

致命点:存储芯片价格波动大,1.6次的周转率意味着一批货要在仓库躺7个多月才能卖出去。如果这7个月里价格下跌,70亿的货可能瞬间贬值10%-20%(亏7亿-14亿)。

对比:健康的电子元器件公司,存货周转率通常在4-6次(60-90天一轮)。德明利1.6次,属于重灾区水平。

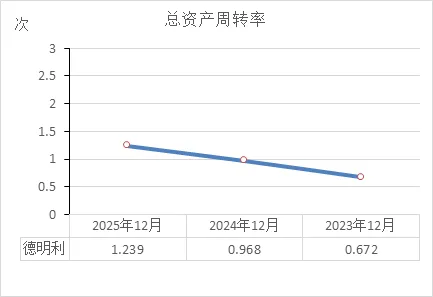

总资产周转率

1. 数据走势:从“躺平”到“跑起来”

2023年:0.672次(1块钱资产,一年只做0.67块钱的生意——资产利用率很低,基本在躺平)

2024年:0.968次(接近1次,资产开始动起来了)

2025年:1.239次(1块钱资产,一年能做1.24块钱的生意——资产利用效率明显提升)

表面看:公司运用资产做生意的手段越来越熟练,资产周转在加快,这是好事。

2. 为什么能转得快?—— 营收暴涨撑起来的

总资产周转率 = 营收 ÷ 总资产。

营收:从17.76亿 → 107.9亿(涨了6倍)

总资产:从32.88亿 → 108.5亿(涨了3.3倍)

说白了:营收涨得比资产快,所以周转率自然就上去了。这是规模效应的体现——摊子铺大后,资产利用效率提高了。

3. 但扒开资产看,问题还在

1.239次看起来不错,但结合之前的数据看本质:

资产结构:108.5亿资产里,70亿是存货(占65%),现金只有7亿。

存货周转率:只有1.6次(一年转1.6轮,平均228天卖一轮)。

这说明:总资产周转率的提升,主要是靠营收暴涨拉动的,但资产的“质量”并没有改善——大部分资产还是堆在仓库里的货,真正能快速变现的资产很少。

4. 财务健康吗?—— 表面改善,内里依旧脆弱

好的方面:资产利用效率在提升,说明生意规模起来了。

坏的方面:

1.239次的周转率,在制造业里不算高(健康的制造企业通常在1.5-2次以上)。

支撑这个周转率的,是70亿的存货。一旦货卖不动(营收下滑),周转率会立刻暴跌。

资产里现金太少,抗风险能力依然极弱。

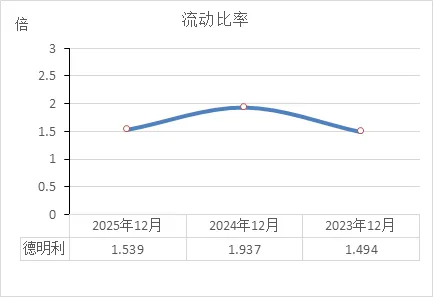

流动比率

1. 数据走势:先改善,后恶化

2023年:1.494倍(1块钱短期负债,对应1.49块钱流动资产——勉强够还,但紧巴巴)

2024年:1.937倍(升到1.94块,接近2块的“安全线”,偿债能力明显改善)

2025年:1.539倍(又掉回1.54块,比2024年差不少,离安全线又远了)

表面看:2024年本来快达标了,但2025年又不行了,偿债能力在倒退。

2. 为什么2025年反而恶化了?

流动比率 = 流动资产 ÷ 流动负债。要么分子(流动资产)缩水了,要么分母(流动负债)膨胀了。

结合之前的数据看:

流动资产:从60.69亿涨到98.43亿(涨了37.74亿)

流动负债:从31.32亿涨到63.96亿(涨了32.64亿)

关键点:虽然流动资产也在涨,但流动负债涨得更猛(尤其是短期借款和一年内到期负债,从约20亿飙到46亿)。分母膨胀太快,比率自然就下来了。

3. 这1.539倍靠谱吗?—— 水分很大

1.539倍看着还行,但扒开流动资产看:

存货:70.58亿(占流动资产的72%)

现金:7.06亿(只占7%)

说白了:如果真的需要马上还债,能立刻拿出来用的只有7亿现金,但短期负债高达46亿。剩下的只能靠卖货还债。但如果货卖不动或者降价卖,1.539倍就是虚的。

4. 财务健康吗?—— 表面安全,实则脆弱

传统标准:流动比率>2算安全,1.5左右算及格。德明利1.539倍,勉强及格。

但结合质量看:流动资产里全是货,不是现金。一旦市场风吹草动(价格跌、卖不动),这些资产立刻缩水,1.539倍瞬间变负数。

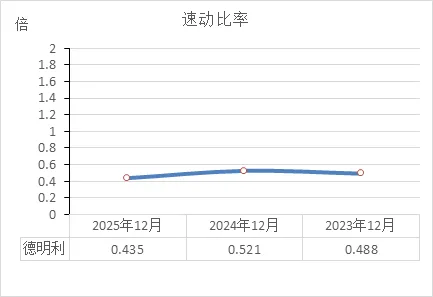

速动比率

1. 数据走势:一直在“危险线”以下晃悠,2025年更差

2023年:0.488倍(1块钱短期负债,只有不到5毛钱的速动资产能立马还)

2024年:0.521倍(稍微好点,到了5毛2)

2025年:0.435倍(又掉回4毛3,比前两年都差)

安全线常识:速动比率通常要大于1才说明手头变现快的资产能覆盖短期债。德明利这三年最高才0.52,意味着即使把能快速变现的资产(现金、应收款)全拿去还债,也最多只能还一半。

2. 为什么这么低?—— 货太多,压死了

速动资产 = 流动资产 - 存货 - 预付账款(那些不好立刻变现的)。

结合之前的数据看本质:

存货:70.58亿,占流动资产的72%

现金+应收:加起来约14.3亿,而短期负债(流动负债)是63.96亿

说白了:流动资产里绝大部分是压在仓库里的货(存货),而能快速拿来还债的现金和应收款少得可怜。所以剔除存货后,速动比率直接跌到0.43。

3. 这比流动比率更真实地揭示了风险

之前看流动比率1.539倍,还觉得勉强及格。但速动比率0.435倍直接戳破泡沫:

流动比率:1.539倍(看起来还行,因为有70亿存货撑场面)

速动比率:0.435倍(扒掉存货的“衣服”,立马现原形——根本没钱还债)

结论:公司的偿债能力极其脆弱,全靠存货撑门面。如果银行要求还钱,或者供应商催款,公司只能靠卖货或者借新债来还。

4. 财务健康吗?—— 极度危险

不健康:0.435倍的速动比率,在制造业里属于高危水平。说明公司流动性非常紧张,随时可能因为一笔债务到期而资金链断裂。

致命点:如果存储芯片价格下跌(比如跌10%),70亿存货瞬间贬值7亿,速动比率还会更低。到时候,连卖货还债这条路都可能堵死。

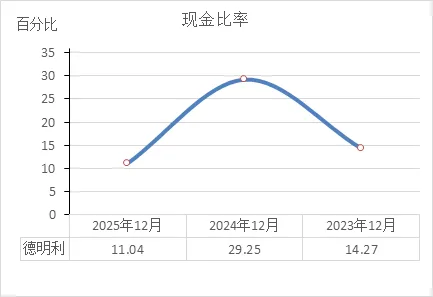

现金比率

1. 数据走势:2024年喘了口气,2025年又被打回原形,甚至更惨

2023年:14.27%(1块钱短期负债,手里只有1毛4现金)

2024年:29.25%(改善到2毛9,接近3毛,是三年里最宽裕的时候)

2025年:11.04%(暴跌到1毛1,比2023年还惨,三年最低)

安全线常识:现金比率通常认为20%以上才算比较安全(手里有2毛现金对付1块钱债)。德明利2024年好不容易达标,2025年直接腰斩,掉到11%的危险区。

2. 为什么2025年现金比率崩了?

现金比率 = (货币资金 + 交易性金融资产) ÷ 流动负债。

结合之前的数据看本质:

分子(现金):从9.14亿降到7.06亿(少了2亿)

分母(短期负债):从31.32亿飙到63.96亿(翻倍)

说白了:现金在减少,短期负债却在暴增(尤其是短期借款和一年内到期负债从约20亿涨到46亿)。一减一增,比率直接崩盘。

3. 11%的现金比率意味着什么?—— 极度危险

立刻还债能力:如果所有债主明天上门,公司手里只有7个亿现金,但短期负债高达64亿,只能还个零头(11%)。

对比速动比率0.435倍:速动比率(0.435)已经够惨了,现金比率(11%)更惨,因为它只算真金白银,不算应收账款(别人可能赖账)。

4. 财务健康吗?—— 命悬一线

不健康:11%的现金比率,在制造业里属于濒临断裂的水平。说明公司基本没有现金储备,全靠借新债还旧债维持。

致命点:

如果银行抽贷(不再借新债),公司连利息都可能还不上。

如果客户拖欠货款(应收账款收不回),手里这点现金撑不了几天。

仓库里70亿存货,稍微跌价卖不掉,现金流直接断。

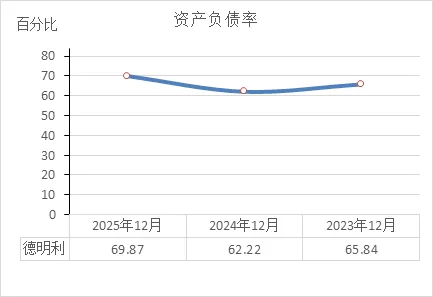

资产负债率

这三年资产负债率,解读如下:

1. 数据走势:一直在高位,2025年最危险

2023年:65.84%(100块资产里,有65.84块是借来的)

2024年:62.22%(稍微降了点,依然高)

2025年:69.87%(逼近70%,三年最高)

安全线常识:制造业一般认为60%是警戒线,超过70%算高危。德明利这三年一直在60%以上晃悠,2025年一只脚已经踏进高危区。

2. 为什么2025年负债率飙升?

资产负债率 = 总负债 ÷ 总资产。结合之前的数据看本质:

总负债:从21.65亿 → 40.86亿 → 75.81亿(三年涨了3.5倍)

总资产:从32.88亿 → 65.68亿 → 108.5亿(三年涨了3.3倍)

关键点:负债涨得比资产快。尤其是2025年,总资产涨了42.82亿,但总负债涨了34.95亿——新增资产的80%都是靠借钱堆起来的。

3. 这69.87%的负债率,实不实?—— 比数字更危险

69.87%本身已经很高了,但扒开资产看,问题更大:

资产质量:108.5亿资产里,70亿是存货(占65%),现金只有7亿。

偿债压力:总负债75.81亿里,短期负债63.96亿(一年内要还的),而现金只有7亿。

说白了:如果债主明天要钱,公司只能卖货还债。但货能不能卖掉、卖什么价,都是未知数。这69.87%的负债率,是建在沙堆上的高楼。

4. 财务健康吗?—— 极度危险

不健康:70%的负债率,叠加70亿存货和7亿现金,属于典型的高杠杆+低流动性死局。

致命点:

如果存储芯片价格跌10%(70亿货贬值7亿),资产缩水,负债率瞬间冲到80%以上。

如果银行抽贷,64亿短期负债压顶,现金流立刻断裂。

现在这69.87%,已经是悬崖边的数字。

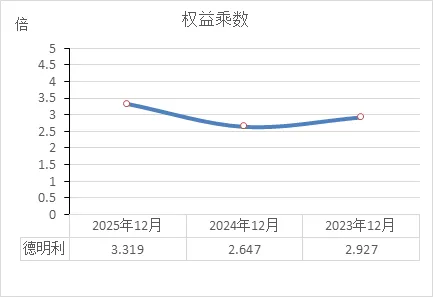

权益乘数

1. 数据走势:杠杆越加越大,2025年最猛

2023年:2.927倍(股东投1块钱,能调动2.93块钱的总资产)

2024年:2.647倍(稍微降了点杠杆)

2025年:3.319倍(直接飙到3.32倍,三年最高)

权益乘数什么意思:就是撬动资产的杠杆倍数。数字越大,说明借钱越多,负债率越高。

2. 为什么2025年杠杆突然加大?

权益乘数 = 总资产 ÷ 股东权益。结合之前的数据看本质:

总资产:从65.68亿涨到108.5亿(涨了42.8亿)

股东权益:从24.82亿涨到32.69亿(只涨了7.9亿)

关键点:新增的42.8亿资产里,只有7.9亿是股东自己掏的钱,剩下的34.9亿全是借来的。杠杆就是这么加起来的。

3. 3.32倍的权益乘数意味着什么?—— 双刃剑

好处:借钱经营,放大了股东收益。2025年净资产收益率(ROE)能做到24.21%,全靠这个3.32倍的杠杆撑着(如果不借钱,ROE可能只有7.9%)。

坏处:风险也同步放大。一旦亏损,亏的也是股东的钱。而且借的钱要还本付息,压力巨大。

4. 财务健康吗?—— 杠杆太高,极其危险

结合之前的分析看:

负债率:69.87%(逼近70%警戒线)

现金比率:11%(手里没钱)

存货:70亿(占资产65%)

说白了:3.32倍的杠杆,撬动的不是能快速变现的优质资产,而是一堆可能跌价的货。如果市场变脸,资产缩水,这个高杠杆会反向放大亏损,直接把股东权益打穿。

总结:权益乘数3.32倍,是德明利高杠杆扩张的证明。股东用1块钱,借了2.32块钱,赌市场行情。赌对了,收益归股东;赌错了,亏损也归股东,而且可能亏得底朝天。这不是健康的财务杠杆,而是赌博式经营。

咱们把之前分析的财务数据,和最新的市场消息结合起来,给德明利做个全面的投资体检。总结就是:业绩暴涨,股价涨停,但内里还是那个“借钱囤货”的赌徒,风险极高。

以下是多维度分析,帮你快速看清现状:

行情与成交量:? 热度爆棚,资金博弈激烈。今天(3月4日)直接涨停收盘,报251.57元 。成交额高达48.78亿,换手率12.16%,说明市场分歧巨大,有人在抢筹,有人在逃跑 。

估值水平:? 贵得离谱,全靠信仰支撑。市盈率(PE)82.91倍,市净率(PB)17.45倍 。这意味市场按现在的利润水平,要83年才能回本;股价是公司净资产的17倍。哪怕放在半导体行业里,也属于“市梦率”级别 。

资金面:? 杠杆客在买,聪明钱在跑。融资余额(借钱炒股的人)还有39亿,说明部分人还在死磕 。但最聪明的北向资金(外资)在大幅减持,2025年最后三个月就卖了35% 。

股东结构:? 散户在狂欢,大佬在撤退。股东户数飙到6.5万,筹码非常分散,说明冲进来的散户不少 。内部人也在套现:二股东魏宏章四季度卖了13.6% 的持股,北向资金也在跑 。

近期新闻(利好VS利空):

好消息:2025年业绩炸裂,营收107.9亿,赚了6.88亿 。还推出分红方案,每10股派4元 。公司还在搞研发,申请了新专利 。

坏消息:经营现金流净流出22.4亿,赚的是“假钱”,全变成存货了 。同时,公司计划2026年再借150亿,老板提供130亿担保 。这意味着,它要把“借钱赌博”的游戏继续玩下去,而且玩得更大。

最大风险:? 库存压顶,现金流紧绷。这就是咱们之前反复说的:70亿存货,一旦芯片价格下跌,就是颗大雷。

一句话总结:现在的德明利,就是一个财务上“命悬一线”,但股价上“鸡犬升天” 的矛盾体。短期看是资金博傻的游戏,长期看就是个火药桶。想刀口舔血,就得做好随时撤退的准备。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!