AVGO · Q1 2026 博通财报深度解读AI强劲但宏观承压 作为全球AI基础设施的关键驱动者,博通此次财报不仅是其自身基本面的展现,更是整个AI定制化芯片(ASIC)和网络设备市场的风向标。 2026年3月 · 全文约2500字 · 阅读约7分钟 | ||||||||||||||||||||||||||||||||||

由于中东局势在 2026 年 2 月底至 3 月初急剧升级,全球资本市场正处于极度敏感的"避险模式"。博通股价在财报前(3月3日)收于 $313.84,单日下跌 1.56%,显示出市场在业绩公布前的谨慎情绪。

市场普遍预期博通本季度将实现强劲的同比及环比增长:

由于中东局势升级引发全球避险情绪,高估值半导体板块普遍承压。管理层此前预警的 1% 毛利率稀释(受系统级产品占比提升影响)可能是空头攻击的借口。

负面冲击:供应链与通胀压力

潜在支撑:防御性与网络基建 博通的业务中,很大一部分是数据中心和网络安全相关的基础设施。在动荡局势下,大型云服务商(Google, Meta 等)对定制 AI 芯片(ASIC)和高性能交换机(Tomahawk 6)的长期投入通常不会因短期战争而中断,反而可能因为网络安全需求增加而更具确定性。

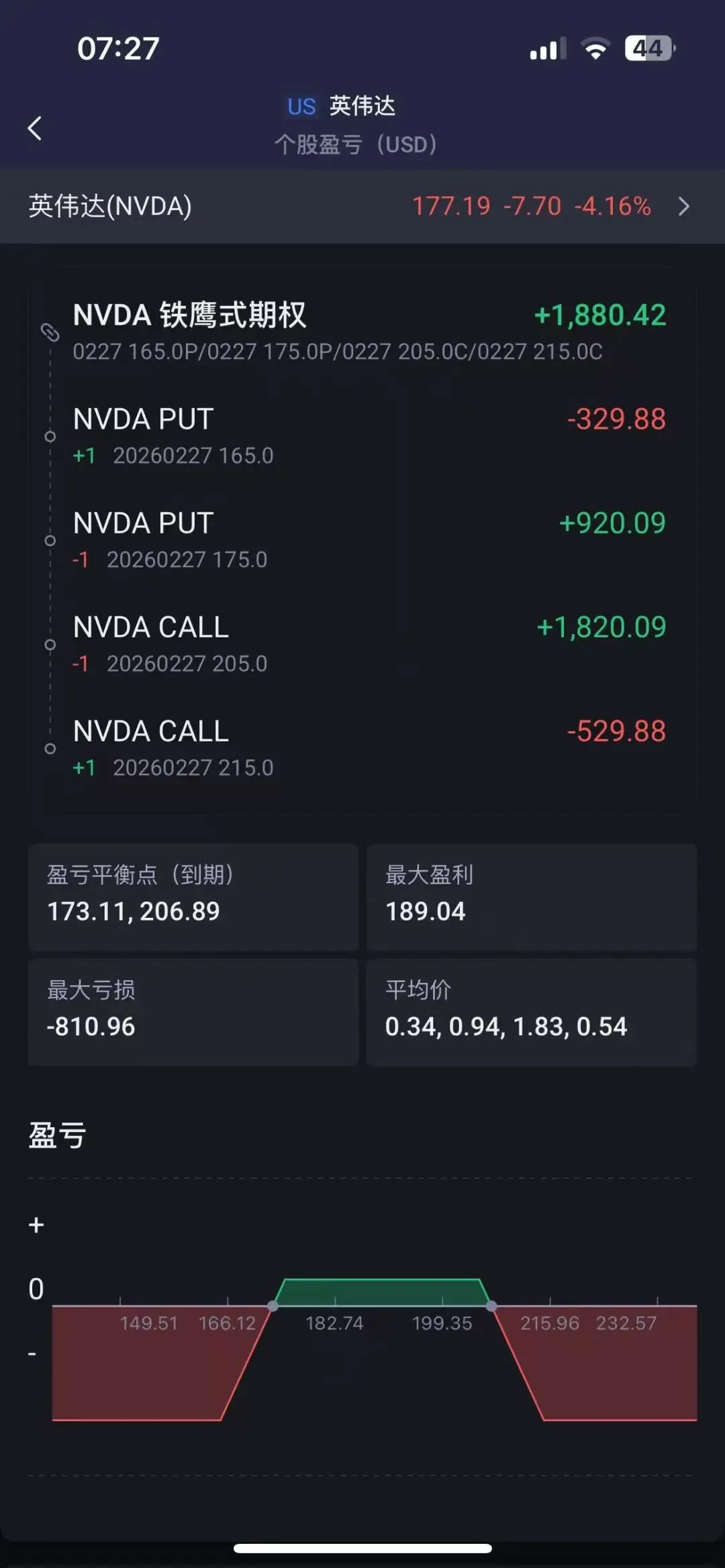

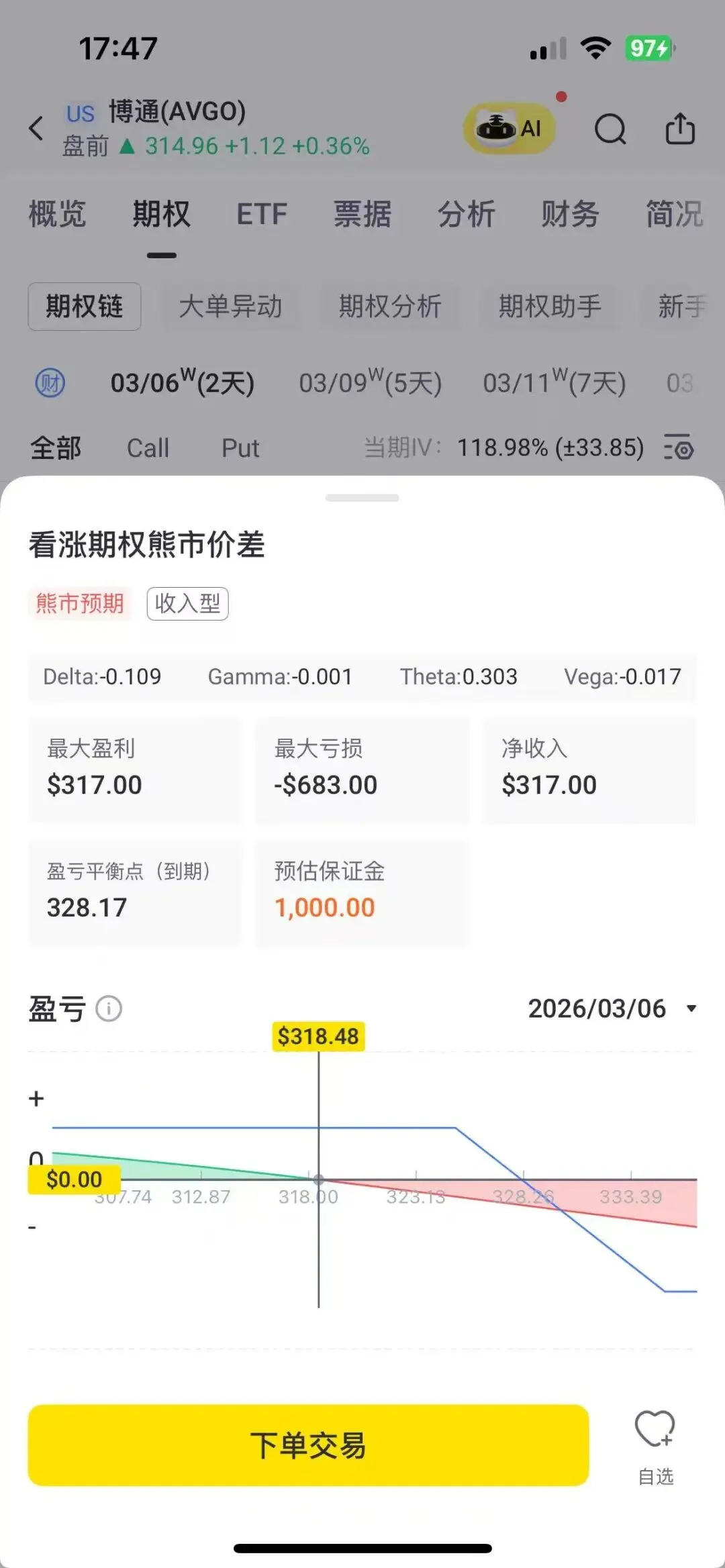

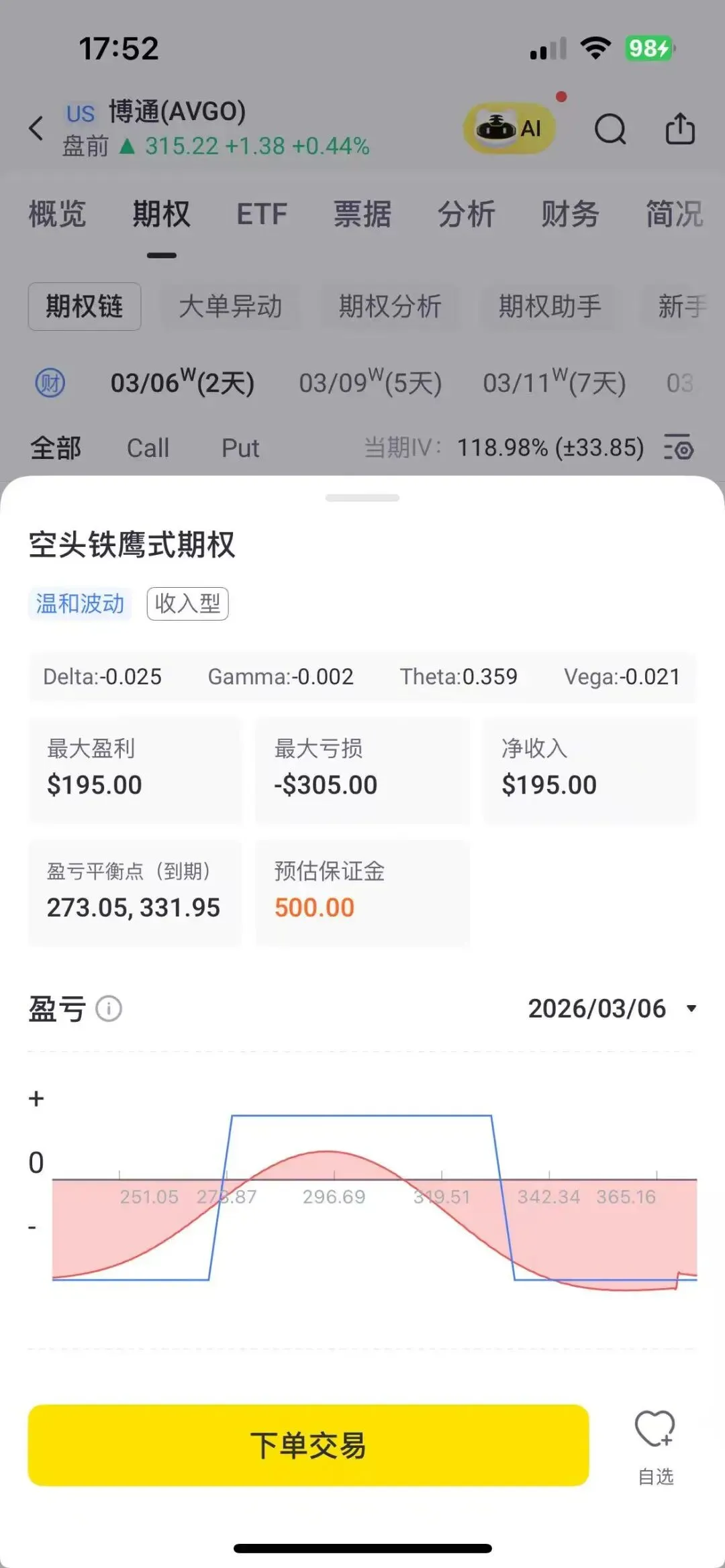

见解:AI强劲但宏观承压 博通正处于"基本面极热、宏观环境极冷"的夹缝中。AI 业务(定制 ASIC 芯片)预计将翻倍增长至 $82 亿,是其核心支撑。由于中东局势升级引发全球避险情绪,高估值半导体板块普遍承压。 管理层此前预警的 1% 毛利率稀释(受系统级产品占比提升影响)可能是空头攻击的借口。 财报预测:赢了数字,输了情绪 • 营收/EPS:预计将超越市场预期(约 $192 亿),VMware 的订阅制转型也将贡献稳定现金流。 • 走势研判:即便业绩超预期,若地缘政治导致油价飙升、通胀预期抬头,博通股价大概率在短暂冲高后受阻,转而回测 $300 - $295 支撑位。看跌/震荡偏空是当前胜率更高的逻辑。

总结 博通是好公司,但在当前地缘局势下,好学生遇上了坏环境,"收割波动率"比直接追涨杀跌更明智。

本文仅供学习交流,不构成投资建议。期权交易风险较大,请务必谨慎操作。 | ||||||||||||||||||||||||||||||||||

© 2026 · 个人观察笔记 · 内容仅代表个人观点 |

博通财报怎么看:芯片很硬,中东很火,我的钱包很.....冷静