每年三四月份,A股的年报季都像一场大型“交卷现场”。有人笑着提前交卷,有人拖到最后一刻才磨磨蹭掏出来,还有人干脆申请延期——懂的都懂,越晚交的,越不敢给人看。

截至3月初,已经有超过1000家公司晒出了2025年的成绩单。翻完这一摞财报,最大的感受是:“这个世界真的被分成了两半。”

一半是AI产业链上的公司,业绩爆炸式增长,净利润翻倍都算“常规操作”;另一半是传统消费领域的龙头,在价格战、成本上涨的夹缝里艰难转身。

有人吃肉吃到撑,有人连汤都快喝不上了。

01.

AI算力:

这个赛道,疯起来连自己都怕

先看最火的AI赛道。如果要颁一个“2025年度最赚钱行业奖”,AI算力绝对全票当选。

·英伟达:卖芯片卖出白酒的利润率

全球AI芯片老大英伟达前几天发了年报。2026财年(截止今年1月底),营收首次冲破2000亿美元大关,达到2159亿美元。这数字什么概念?相当于每天进账5.9亿美元。

更吓人的是赚钱能力:全年净利润728亿美元,毛利率高达75%——卖芯片卖出白酒的利润率,你敢信?

数据中心业务贡献了超90%的营收,新一代Blackwell架构GPU订单排到了明年。客户不是想买就能买,是得排队等货。用大白话说:定价权强到客户求着卖,销售费用低到可以忽略不计。

·中际旭创:一年赚了以前十年的钱

再看A股的光模块龙头中际旭创。这家公司2025年营收382亿,同比增长60%;净利润108亿,同比增长108%——一年赚的钱,抵得上以前十年。

财报里解释得很直接:AI太火了,算力基础设施建个不停,高速光模块卖到手软。

中际旭创的模式很有意思:不需要砸太多钱建厂房买设备,资产很轻,但每一块钱投进去都能滚出好几块钱的收入。用专业点的话说叫“资产周转率高”——这买卖,做得值。

·寒武纪:连亏八年,终于熬出头了

最让人唏嘘的,是寒武纪。

这家AI芯片公司从2017年成立以来,年年亏损,年年被质疑。2025年,终于迎来了历史性转折——营收65亿,暴增453%;净利润20.6亿,首次扭亏为盈。

20多亿的利润放在整个A股不算啥,但结合它“连亏八年”的背景,这数字的分量就完全不一样了。

公司把功劳归于“AI算力需求持续攀升,产品竞争力强”。翻译一下:熬了这么多年,总算踩上了风口。

不过也得提醒一句:芯片公司是出了名的“吞金兽”,研发投入每年都得几十亿往里砸。2025年赚钱了,不代表以后年年都能赚。能不能站稳脚跟,还得看研发的钱能不能持续转化成产品的竞争力。

02.

消费赛道:

日子不好过,只能“以价换量”

和AI赛道的烈火烹油相比,传统消费领域完全是另一番景象。

·特海国际:海底捞出海,靠汇率撑场面

海底捞的海外业务公司叫特海国际,最近也发了盈利预告。数据看起来还行:2025年收入不低于8.4亿美元,利润不低于3400万美元,都在增长。

但仔细一看,利润增长主要靠“汇兑收益”——简单说就是汇率波动帮了忙,贡献了3000多万美元的增量。去掉这笔“意外之财”,主营业务呢?

公司自己承认:餐厅利润率下降了,因为2025年上半年主动降价了。面对激烈竞争,想保住客流,只能压缩自己的利润空间。

客人是保住了,但钱没以前好赚了。

更麻烦的是,中餐品牌正在扎堆出海。遇见小面、农耕记、费大厨都跑出去了,中餐赛道已经从“火锅独大”变成了“混战模式”。海底捞的护城河,正在被一点点蚕食。

·惠普:两头受气,PC生意越来越难做

再看PC老牌巨头惠普。最近彭博社报道,惠普发布了盈利预警,说本季度盈利可能低于市场预期。原因是两头受气——一边要应对关税,一边要承受存储芯片涨价。

存储芯片涨价,对惠普,就是利空,但对存储芯片厂商来说是利好。同一个产业链,站在不同位置,命运完全不一样。

IDC的预测更悲观:2026年全球PC市场将下滑11%,智能手机下滑12%。虽然涨价能让营收勉强稳住,但出货量下滑是板上钉钉的事。

02.

创新药:

授权合作,成了“印钞机”

AI和消费之外,还有一个赛道值得看——创新药。

·三生国健:和辉瑞合作,一天入账28亿

三生国健2025年营收42亿,暴涨251%;净利润29亿,暴涨364%。爆炸式增长的背后,是一笔大买卖——和辉瑞达成合作,把一款药的海外权益授权出去,光首付款就收了28.9亿。

这笔“真金白银”的海外授权收入,不仅让业绩原地起飞,更释放了一个信号:中国药企的研发实力,开始被国际巨头认可了。

·荣昌生物:双轮驱动,终于开始赚钱了

荣昌生物2025年也实现了上市后首次盈利——净利润7亿,而之前一年还亏了14亿。

赚钱的秘诀就两条:一是把一款药的海外权益授权给美国公司,拿到了一大笔钱;二是国内的核心产品卖得越来越好。

国内卖药 + 海外授权,两条腿走路,这条路正在被越来越多的创新药企验证成功。

04.

为什么AI公司涨得猛?

拆开ROE看个明白

为什么AI公司涨得这么猛?为什么消费公司日子难过?

用一个财务指标就能拆得明明白白——ROE(净资产收益率),也就是“股东投进去的钱,一年能生出多少钱。”

ROE可以拆成三部分:净利率 × 资产周转率 × 权益乘数。

-净利率:赚不赚钱?

-资产周转率:资产用得好不好?

-权益乘数:敢不敢借钱经营?

·AI算力公司:净利率高(英伟达75%毛利),资产周转快(轻资产,投一块钱能产生好几块收入),杠杆也控制得好。三样都强,ROE自然高,股价涨得猛。

·消费龙头:净利率被销售费用吃掉(为了抢客流只能降价),资产周转被存货和门店拖慢(开那么多店,备那么多货),杠杆可能不低但主要是欠供应商的钱。三样都承压,日子自然难。

05.

好公司 vs 好价格:

现在还能买吗?

看完这些财报,很多人最关心的问题是:还能买吗?

先说AI赛道。中际旭创现在对应2025年PE(市盈率)大约63倍,但2026年预测PE会降到26倍左右。高增长消化高估值,逻辑没问题。但得警惕一个风险:增速一旦放缓,估值就会承压。

有个简单的判断方法叫“PEG”——用市盈率除以净利润增长率:

·PEG>1,说明股价跑得比利润快,可能高估了;

·PEG<小于1,说明利润跑得比股价快,可能还有空间。

中际旭创2025年增长108%,PE 63倍,PEG大约0.58,不算贵。但如果2026年增长掉到50%以下,估值压力就会出现。

寒武纪的情况更复杂。扭亏为盈是里程碑,但盈利能不能持续,还得看研发投入能不能转化为产品竞争力,产品有没有定价权。定价权强的公司,销售费用低;定价权弱的公司,销售费用高——这是判断护城河深浅的一个简单指标。

至于消费赛道,比如特海国际,现在的问题不是贵不贵,而是拐点什么时候来。降价能保多久客流?成本压力能不能转嫁出去?竞争会不会更激烈?这些都需要时间验证。

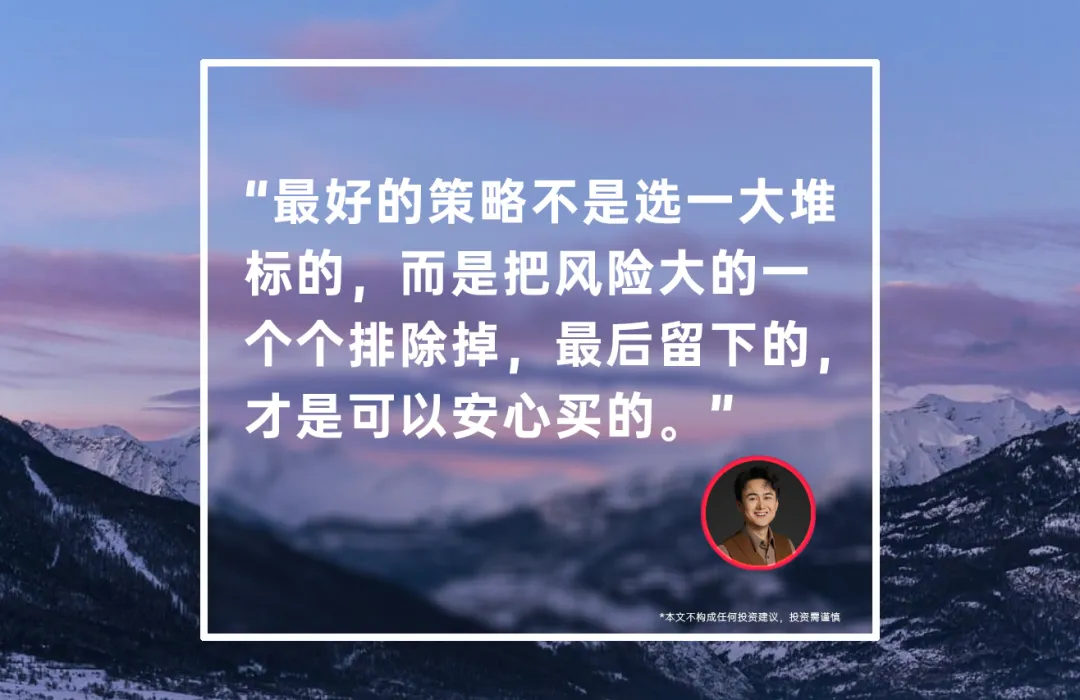

投资这事,有个道理得记住:最好的策略不是选一大堆标的,而是把风险大的一个个排除掉,最后留下的,才是可以安心买的。

那些靠降价维持份额、靠汇率波动粉饰业绩、靠借钱撑场面的公司,可以先放一放。

而那些真正靠技术、靠产品、靠市场需求驱动的公司,就算估值不便宜,也值得多看几眼。

06.

写在最后:

新旧动能在换挡

回看这1000多份财报,最强烈的感受是:中国经济的新旧动能转换,正在企业账本里加速兑现。

电子行业有109家公司营收净利双增长,机械设备82家,医药生物76家。AI、半导体、创新药正在成为增长的主力军。

而传统的消费、?链,普遍面临增长放缓、利润承压的困境。特海国际的“以价换量”、惠普的盈利预警,都是这个趋势的注脚。

2025年的财报已经翻篇,2026年的故事正在展开。对于普通人来说,重要的不是追热点,而是用财报这把手术刀,看清楚每一家公司到底靠什么赚钱,赚的钱有没有含金量,未来还能不能继续这么赚。

毕竟,潮水退去的时候,才知道谁在裸泳。财报,就是让我们提前看到谁没穿裤子的那盏探照灯。

*本文基于公开财报数据所撰写,不构成投资建议。市场有风险,投资需谨慎。

欢迎添加好友

一齐看懂商业世界的底层代码

*评论区一起聊聊

你对本期内容的看法

或者留言告诉我你想了解的企业,说不定下期就能看到

see yall~

封面素材来源:pixabay.com

-END-