2025年中国并购市场在结构性调整中展现出规模强势回升但活跃度走低的鲜明特征。市场整体呈现“量减额增”的格局,交易总规模同比增长近五成,但交易笔数降至近五年低点,反映出市场正从分散投资阶段转向以产业整合和战略布局为核心的大型交易阶段。

从行业维度看,工业领域在交易规模与数量上均占据主导地位,显示出强大的内部整合与升级动能。金融行业作为异常活跃的收购方,其资本成为推动市场的重要力量。信息技术行业则更多作为被并购标的,可能正经历价值重估与资本整合。

在地域分布上,市场活动高度集中,华东地区在并购标的聚集与资本输出两方面均占据核心地位,呈现出显著的“区域内循环”特征。华北地区以区域内整合为主,而中南地区则显示出较强的对外资本扩张能力。整体而言,并购资本主要由东部沿海发达地区驱动,辐射全国范围内的资源整合。

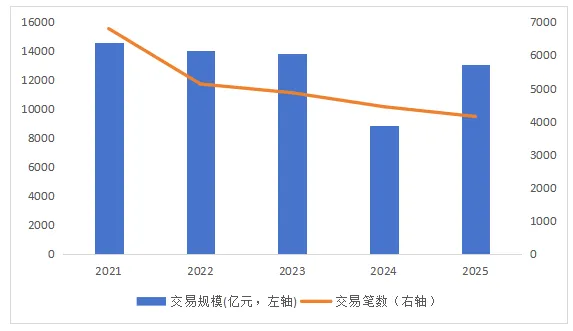

2025年中国并购市场交易规模强势回升,但交易活跃度处于近年低位

2021-2025年中国并购市场交易规模及数量趋势(按交易完成日统计)

2025年中国并购市场交易规模同比大幅增长,但交易数量延续了近年来的下降趋势。

据Wind数据,按交易完成日统计,2025年中国并购市场(包括国内企业出境并购及外资入境并购)的并购交易总规模为13,092.12亿元,较2024年的8,817.73亿元大幅增长48.47%,并接近2023年水平;然而,2025年交易笔数为4,142笔,较2024年下降6.69%,为近五年来的最低点。

从近五年(2021-2025年)的长期趋势看,中国并购市场经历了显著的调整与变化。市场在2021年达到近年的活跃度高峰,交易数量高达6,796笔,交易规模为14,577.18亿元。此后市场进入调整期,交易数量连续四年下降,2025年较2021年高点减少了39.05%。交易规模则在2022-2024年间有所回落,但在2025年出现强势反弹,规模同比增幅显著,显示单笔交易的平均体量大幅上升。

这一“量减额增”的结构性变化表明,当前中国并购市场正从过去广撒网的分散投资阶段,转向更为聚焦、以产业整合和战略布局为核心的大型交易阶段。市场参与主体可能更加审慎,资源向重点领域的头部交易集中,反映出经济结构调整与产业升级背景下的新特征。

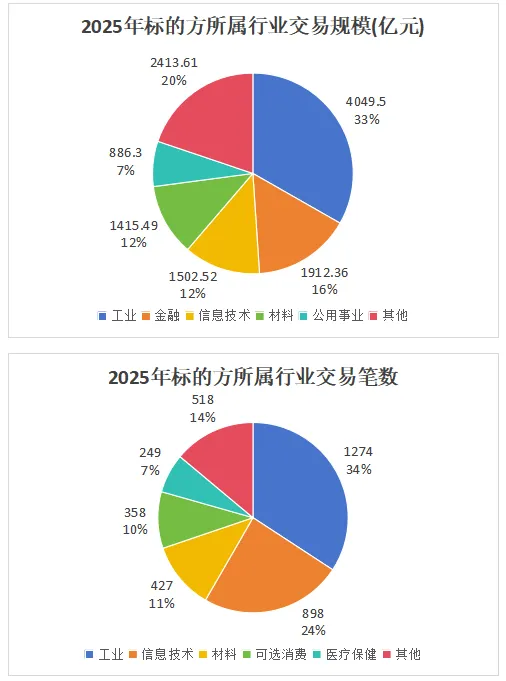

2025年中国并购市场行业分布

据Wind数据,按交易完成日统计,从标的方所属行业维度来看,2025年中国并购市场中交易规模领先的行业结构发生显著变化,具体为:工业、金融、信息技术、材料和医疗保健。工业继续主导中国并购市场,交易规模达到4,049.50亿元,占总交易规模的30.9%,大幅领先。金融行业以1,912.36亿元的交易规模跃居第二,同比增长高达272.04%。信息技术和材料行业分别以1,502.52亿元和1,415.49亿元位列第三、第四,医疗保健行业以794.06亿元位居第五。

在交易数量方面,2025年中国并购市场的行业分布格局与规模排名存在差异。并购交易最为活跃的行业仍是工业,共发生1,274笔交易,占总交易数量的30.8%。信息技术行业以898笔的交易数量位居第二。材料(427笔)、可选消费(358笔)和医疗保健(249笔)则分别位列交易数量排名的第三至第五位。

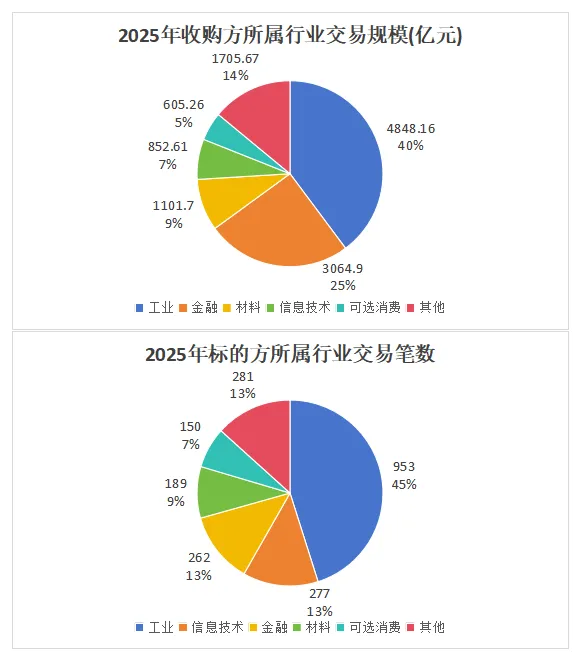

根Wind数据,从收购方所属行业维度分析,2025年中国并购市场的资本来源与产业扩张方向呈现鲜明格局。工业领域继续作为最活跃的收购方,交易规模高达4,848.16亿元,占总规模的37.0%,其产业整合与升级的动能强劲。金融业以3,064.90亿元的规模位居第二,显示出金融资本积极参与产业并购的战略布局。材料(1,101.70亿元)、信息技术(852.61亿元)与医疗保健(383.62亿元)分别位列第三至第五,构成了并购交易的主力买方阵营。

从交易活跃度(数量)来看,工业同样以953笔交易占据绝对主导地位,占总数量的31.6%。金融业以262笔交易位列第二。信息技术(277笔)、可选消费(150笔)和材料(189笔)在交易数量上亦保持活跃,显示出这些行业通过并购寻求外延发展的持续意愿。

2025年中国并购市场呈现出清晰的结构性特征:工业部门在交易两端均占据核心地位,展现出强大的内部整合与对外扩张能力。金融行业作为异常活跃的收购方,其交易规模远超其作为标的方的规模,表明金融资本是推动本年度并购市场的重要力量。信息技术行业则呈现相反态势,作为被并购标的的规模显著高于其主动收购的规模,可能反映出该行业正处于价值重估与资本整合的阶段。整体市场由产业资本与金融资本共同驱动,聚焦于工业升级、材料及信息技术等战略领域。

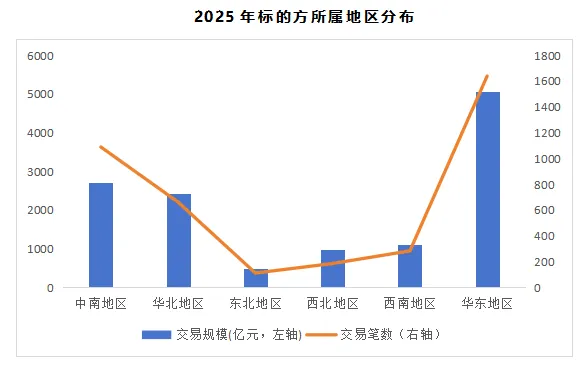

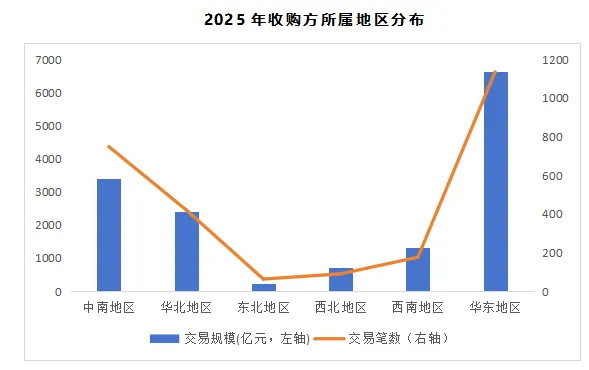

2025年中国并购市场地区分布

从标的方地域分布维度分析,2025年中国并购市场的交易活动呈现显著的区域集中特征,华东地区继续保持绝对领先优势。

交易规模方面,华东地区以5,060.08亿元的交易规模稳居首位,占总规模的38.7%。华北地区紧随其后,交易规模达2,418.78亿元,同比大幅增长131.54%,增速领跑全国。中南地区以2,709.54亿元位列第三。西南地区(1,107.91亿元)、西北地区(984.78亿元)和东北地区(489.97亿元)的交易规模相对较小。

从收购方所属地区维度分析,2025年中国并购市场的资本输出格局同样高度集中,与标的方地域分布特征相互呼应,进一步凸显了核心经济区域的辐射主导作用。

交易规模方面,华东地区以绝对优势领先,收购规模高达6,638.76亿元,占总规模的50.7%,巩固了其作为全国并购资本核心来源地的地位。中南地区与华北地区分别以3,398.02亿元和2,410.19亿元的规模位列第二、第三。西南地区(1,326.43亿元)、西北地区(714.41亿元)和东北地区(229.77亿元)的对外收购规模相对较小。

交易数量方面,格局与规模高度一致。华东地区收购最为活跃,交易数量达1,135笔,占总数的42.6%。中南地区(748笔)和华北地区(421笔)分列二、三位。其他地区的收购活跃度显著较低。

对比收购方与标的方数据,2025年中国并购市场的资本流动呈现出显著的“区域内循环”与“核心区域溢出”特征。华东地区在交易两端均占据近四成或以上的份额,既是最大的并购标的聚集地,也是最强的资本输出地,显示出其经济生态系统的完整性与活跃度。华北地区作为收购方的规模排名(第三)低于其作为标的方的排名(第二),且收购规模(2410.19亿元)与标的规模(2418.78亿元)基本持平,表明其资本活动以区域内整合为主。相比之下,中南地区的对外收购规模(3398.02亿元)显著高于其吸引并购的规模(2709.54亿元),显示出该地区资本较强的对外扩张意愿和能力。整体而言,并购资本主要由东部沿海发达地区向外辐射,驱动全国范围内的资源整合。

购买方式:

也可点击文末“阅读原文”购买

点击上方蓝字、公众号名片或扫描下方二维码 关注我们

点击上方蓝字、公众号名片或扫描下方二维码 关注我们

温馨提示

本公众号所发布的内容仅供研究参考,

不构成任何投资建议,交易需谨慎。

“关注、分享、收藏、点赞、在看”

或者将我们设为『星标⭐』

人大并购与投资研究

及时分享并购与投资研究成果和资讯动态