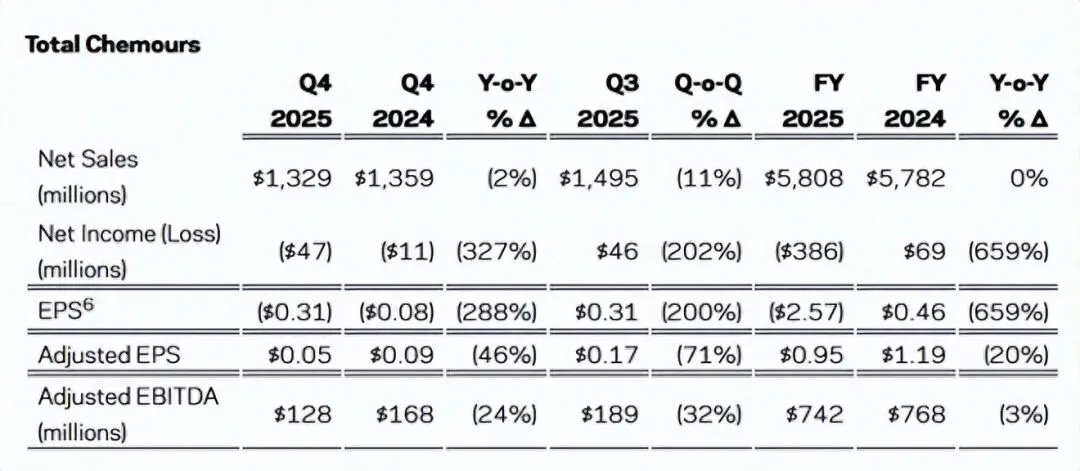

近日,全球钛白粉巨头科慕(Chemours)发布了2025年第四季度及全年财务业绩。数据显示,公司全年实现净销售额58.08亿美元,与2024年基本持平。然而,归母净利润出现3.86亿美元亏损,同比大幅下滑659%。亏损的主要原因是公司计提了超过3亿美元,用于与PFAS相关的诉讼和解及环境治理支出。剔除这些特殊项目后,调整后的息税折旧摊销前利润(EBITDA)为7.42亿美元,同比微降3%,但在行业整体下行的背景下,仍显示出较强的经营韧性。

从业务结构来看,各板块表现分化明显。净销售额的稳定主要得益于热管理与特种解决方案(TSS)业务的量价齐升及有利汇率,但部分增长被钛白科技(TT)业务的降价所抵消。

TSS业务成为全年最大亮点。受美国《AIM法案》推动,高GWP制冷剂加速淘汰,公司旗下Opteon™系列环保制冷剂销售额同比飙升56%,达到2.64亿美元,带动TSS全年营收增长13%至20.66亿美元,EBITDA同比增长18%至6.70亿美元。尽管第四季度因R32原料成本上涨导致利润率承压,该业务仍展现出强劲的现金生成能力。

相比之下,先进性能材料(APM)业务则面临挑战。受下游电子和汽车领域需求疲软影响,叠加公司为保障现金流主动调整生产节奏,导致成本吸收效率下降,全年营收下滑5%至12.63亿美元,调整后EBITDA同比下降32%至1.08亿美元。

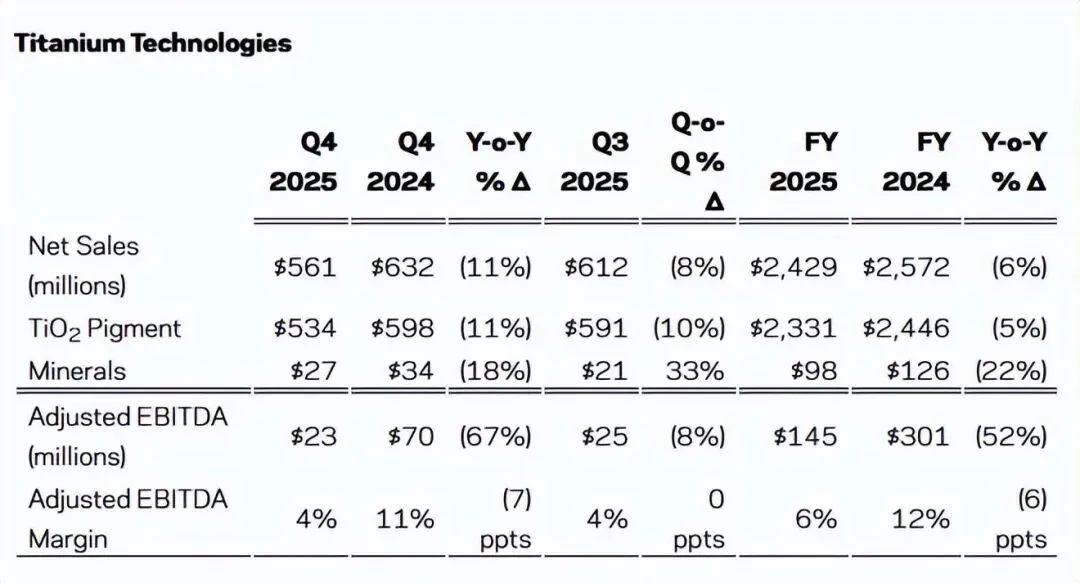

钛白科技(TT)业务则遭遇行业寒冬。2025年全球钛白粉市场供需失衡加剧,新增产能持续释放,叠加房地产与制造业周期下行,价格承压成为常态。尽管科慕在2024年多次尝试提价,仍难以扭转颓势。全年TT业务营收为24.29亿美元,同比下降6%;调整后EBITDA仅为1.45亿美元,同比锐减52%;整体利润率从12%萎缩至6%,创下近年新低。

面对严峻的市场环境,科慕持续推进战略调整。2026年1月15日,公司宣布出售位于台湾桃园观音地区的原钛白粉生产基地剩余土地。该工厂采用氯化法工艺,年产能约10万吨,主要面向亚太市场。交易预计将带来约3.6亿美元的毛现金收入,计划于2026年年中完成交割。

这一举措是公司“繁荣之路”(Pathway to Thrive)战略的一部分,旨在优化资本结构、加快财务修复。首席执行官Denise Dignam表示:“通过出售台湾观音工厂,叠加2026年预期提升的有机现金流,公司将获得显著的现金流入。”数据显示,尽管盈利承压,公司通过强化库存管理与应收账款回收,全年实现经营活动现金流2.64亿美元;截至2025年底,总流动性达16亿美元,为战略执行提供了坚实支撑。

降杠杆成为当前财务管理的核心任务。截至2025年末,科慕净债务为35亿美元,净杠杆率高达4.7倍调整后EBITDA。Dignam在财报电话会上明确表示:“我们的首要目标是将净杠杆率降至3倍以下。”为此,公司计划在2026年将资本开支控制在2.75亿至3.25亿美元之间,并设定自由现金流转换率超过25%的绩效目标,以加速去杠杆进程。

展望2026年,科慕对各业务板块提出了清晰的发展路径,并给出整体增长指引:全年销售额预计同比增长3%–5%,调整后EBITDA介于8亿至9亿美元,自由现金流转换率目标超过25%。整体来看,科慕正处于战略调整与财务修复的关键阶段。在剥离非核心资产、聚焦高增长业务的同时,公司正以稳健的现金流管理和清晰的去杠杆路径,为下一轮增长蓄力。

关于我们

公司简介:

中信钛富化工科技 (江苏) 有限公司是一家长期专注以钛白粉为核心业务及相关产品研发、生产、销售为一体的国家级高新技术企业。目前公司主要有钛白粉、消光粉、硫酸钡、高岭土等系列产品。

电话:188-6185-1888/139-6189-2668

地址:江苏无锡惠山经济开发区惠山大道1719-8号405室

扫码关注

获取更多信息