中国大模型首份财报“惊艳”华尔街:国际市场贡献超七成营收,如何打破“内卷”定式?

近日,高盛最新研报首次覆盖中国全模态AI公司MiniMax,给予“中性”评级,基于DCF模型设定的12个月目标价为1018港元,对应企业估值约389亿美元(约合2820亿元人民币)。

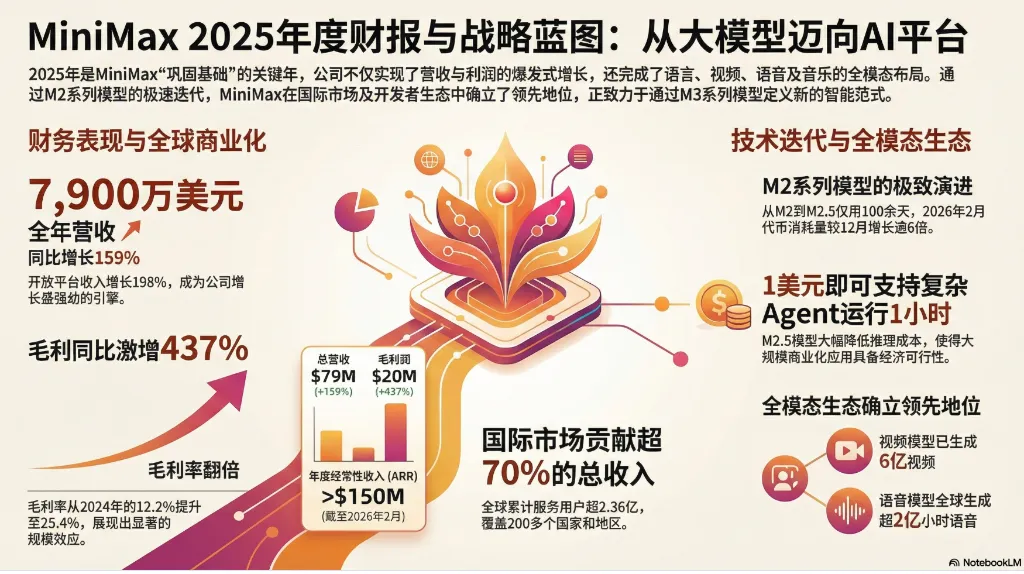

这一极具风向标意义的动作,迅速将市场焦点引向了这家刚刚完成上市首秀的AI独角兽。就在今年2月,MiniMax发布的一款模型在执行复杂智能任务方面的设计速度已与Anthropic公司的Claude Opus 4.6相当。这种在技术代差上的“贴身肉搏”,预示着中国大模型正在从单纯的追随者演变为全球规则的参与者。与此同时,MiniMax发布的上市后首份年度业绩报告,更是用一组硬核数据为高盛的重磅覆盖提供了事实注脚。受这家公司人工智能原生应用(包括视频生成产品和人工智能伴侣应用)的推动,其收入“从上一年的 3050 万美元飙升至 2025 年的 7900 万美元”。这一数字不仅远超市场预期,更向外界释放了一个信号:中国AI独角兽正在跨越“PPT叙事”,进入真实的商业收割期。但在耀眼的营收增长之下,18.7亿美元的巨额净亏损却成了外界讨论的焦点。这究竟是步向深渊的危险信号,还是一个伟大平台诞生前的黎明前奏?拨开财务报表的迷雾,我们会发现高盛(Goldman Sachs)等顶级机构对这份财报的解读,与大众的直观感受截然不同。高盛认为,MiniMax的核心价值不在于账面的短期盈亏,而在于其作为“AI平台型公司”对全球供应链的深度渗透。这种认知差异的背后,隐藏着一套关于AI时代估值重构的底层逻辑。对于资深财经分析师而言,判断一家成长型科技公司的成色,绝不能只盯着净利润。财报显示,MiniMax净亏损从 4.652 亿美元大幅扩大至 18.7 亿美元。然而,揭示了亏损扩大的主要原因:“由于公司估值持续上涨,导致优先股出现重大重估损失”。这在财务上实际上是一种“甜蜜的负担”。因为MiniMax在上市后身价迅速公允化,导致早期发行的优先股在报表上体现为账面减值。这家人工智能生成技术公司上市以来,投资者们纷纷涌入,希望从人工智能热潮中分一杯羹,这使得其股价较IPO发行价飙升四倍多,公司市值也突破了300亿美元。如果我们剥离这些非现金流噪音,“剔除股份支付费用、金融负债公允价值损失和上市费用后,去年净亏损为 2.509 亿美元”。更为硬核的数据体现在毛利表现上,公司“全年毛利同比增长 437% 至 2000 万美元,毛利率从 2024 年的 12.2% 提升至 25.4%”。这种毛利结构的跨越式提升,直接证明了算法效率的提升以及算力采购成本在规模化效应下的持续摊薄。费用的策略性挪位进一步揭示了MiniMax的平台化野心。2025年,公司表现出了极其鲜明的效率导向,“研发费用增长了 34%,而销售费用下降了 40%”。目前,MiniMax公司资金充裕(超10亿美元现金储备),当前每年约 2.5 亿美元的经调整亏损额,随着商业化持续推进以及模型优化带来成本效益,调整后净亏损率显著收窄。高盛据此预测,随着毛利率向更高效益挺进,假设2026至2030年间公司的全球市场份额将由0.3%增至2.5%,并于2029年录得盈亏平衡。这一预测不仅是对当前营收的肯定,更是对其战略定力的背书。MiniMax正处于“数字重估”的上升期。当一家公司的账面亏损主要源于它“变得太值钱”时,传统工业时代的财务标准已经难以衡量这种智力原生物种的真正潜力。在MiniMax创始人闫俊杰的底层逻辑中,AI平台价值被量化为一个清晰的公式:“平台价值 = 智能密度 × Token 吞吐量”。为了将这个抽象的物理概念转化为市场定价,MiniMax在2025年展现了近乎疯狂的技术迭代效率。从M2、M2.1到M2.5,旗舰版本的迭代频率确保了公司在面对全球对手时,始终保持在“同代竞技”的水准。在衡量大模型执行复杂智能任务能力的权威基准测试中,M2.5取得了全球领先的表现。这种智能密度的提升,直接带来了Token吞吐量的指数级爆发。数据显示,2026年2月“M2 系列模型的日均 Token 消耗量已是 2025 年 12 月的 6 倍以上”。更为标志性的事实是,M2“成为 OpenRouter 上首个日 token 消耗量超过 500 亿的中国模型,并位居 HuggingFace 全球热榜首位”。在极致性价比的支撑下,MiniMax成功验证了商业化的可行性。通过对模型效能的优化,运行一个复杂智能体每小时的“成本仅为 1 美元”。当智力变得像电力一样廉价时,MiniMax就不再仅仅是一家模型公司,而是一个定义智能时代生产力标准的平台。这种成本优势,使其能够迅速渗透到全球各类生产力场景中。值得一提的是,MiniMax正在公司内部推进“AI原生组织”实践。闫俊杰表示,“自身模型的每一次迭代升级,都将推动公司整体研发、对外服务等全方面能力的大幅提升与优化,形成强劲的正向飞轮效应”。这种内部验证的实践,不仅提升了公司自身的研发效率,更通过海螺AI等产品将这种生产力革命推向市场。2025年,其“AI 原生产品收入由 2024 年的 2180.5 万美元增加 143.4% 至 2025 年的 5307.5 万美元”。作为国内唯一掌握全模态研发能力的初创公司,MiniMax在视频生成领域的表现同样硬核。海螺2.3(Hailuo 2.3)和Fast视频模型的推出,“将批量创作成本降低了 50%”。截至2025年底,视频模型已累计生成超 6 亿个视频。这种全模态的协同效应,让MiniMax在面对企业级复杂需求时具备了天然的降维打击优势,其“开放平台及其他基于 AI 的企业服务收入”实现了近两倍的增长。MiniMax在2025年向资本市场展示的最强杀手锏,莫过于其极其深厚的全球化基因。在 7904 万美元的总营收中,“国际市场贡献了超过七成营收”。这标志着中国科技企业正式从“App出海”转向“Token出海”。目前,其产品已覆盖全球 200 多个国家和地区,“服务超过 2.36 亿用户”。这种全球化布局让公司避开了国内红海内卷,直接在全球价值链最高端掘金。这种全球化实力的最有力证明,是MiniMax对全球顶尖科技供应链的渗透。目前,“Google AI、Microsoft AI、AWS Bedrock 等全球巨头均已部署 Max 模型”。一个里程碑式的事实是,全球知名办公工具 Notion 在生态中“将M2.5设为唯一开源模型选择,验证了其技术在全球供应链中的核心地位”。这种被全球主流生态圈“反向选中”的逻辑,验证了其技术在处理多语言、多文化背景任务时的鲁棒性,也为其赢得了极高的国际声誉。高盛在研报中高度评价了这种“原生全球化”策略,并给予了 1018 港元的目标价。高盛认为,这种全球化占比和供应链渗透率,使得MiniMax具备了极强的独立行情。随着其生态粘性的增强,公司 2027 年的收入有望实现爆发式增长。这种估值逻辑不仅是对当前营收的肯定,更是对其在全球AI基座层中核心地位的押注。这种战略成功,使其摆脱了国内市场的极度内卷,直接在全球舞台上与顶尖模型竞争。展望未来,MiniMax正通过预研 M3 全模态模型(预计2026年下半年推出),提前卡位下一个时代的竞争点,正从大模型公司向AI平台型企业演进。尽管未来仍面临全球监管合规以及巨头资源压制的挑战,但MiniMax已然通过其“智能密度公式”证明了:在AI时代,谁能更有效地将算力转化为高效率的智力,谁就能拿到第一张属于未来的平台入场券。这种从“卷模型”向“建平台”的迁徙,正在重新定义AI独角兽的生存法则。正如高盛所分析的,MiniMax的真正价值在于其正在构建的“新一代 AI 原生组织的核心竞争力”。这种能力能够将顶层应用、中层Agent与底层全模态模型紧密耦合。当每小时 1 美元的数字劳动力成为全球企业的标配,MiniMax将不再仅仅是一家模型公司,而是一个定义智能时代生产力标准的基座平台。拆解完MiniMax的这份“上市首秀”,我们发现它向市场揭示了一个残酷而真实的逻辑:AI竞争的下半场,拼的不是参数规模,而是智能转化为生产力的效率。高盛的看好,本质上是看好这种“智力租用”模式对全球劳动力成本的重构。在这种系统中,18.7亿美元的账面计提只是暂时的会计幻象,而那 6 倍增长的 Token 消耗量和极具竞争力的推理成本,才是真正的底牌。关于财务的真伪:当一家公司的亏损主要是因为估值涨得太快时,我们是否该彻底放弃传统工业时代的财务标准去衡量这些“智力原生物种”?关于全球化的命题:MiniMax 70% 的收入来自海外,这是否意味着中国AI的真正机会不在国内市场的“存量竞争”,而在于如何通过“Token出海”深度嵌入全球供应链?关于劳动的重新定义:如果运行一个复杂智能体的成本仅为 1 美元,那么人类在这个链条中的核心价值将如何迁移?当你准备好迎接那位每小时成本极低的新同事时,你是否也准备好了重塑自己的职业护城河?这场关于“智能密度”的博弈才刚刚开始。2025年只是其财务起跳的元年,而那个在2029年隐约可见的盈亏平衡点,或许才是AI原生组织统治市场的开端。欢迎在评论区留言分享你的看法!

「 聆听东西方商业碰撞,读懂世界回响,捕捉当下机遇 」