报告来源:第一财经商业数据中心(CBNData)

内容创作:中粮营养健康研究院消费者与市场研究中心

整理编辑:中国工程科技知识中心营养健康分中心

2020年第八期

随着二胎的全面开放,生活水平的提高,消费观念的改变以及政府关于改善居民营养水平的相关政策的出台,我国婴幼儿辅食产业逐步进入快速发展时期。第一财经商业数据中心联合天猫母婴发布《辅食营养品行业趋势洞察》,洞察辅食营养品行业概况和消费人群特征,为辅食营养品行业助力商业决策。

辅食营养品行业概况

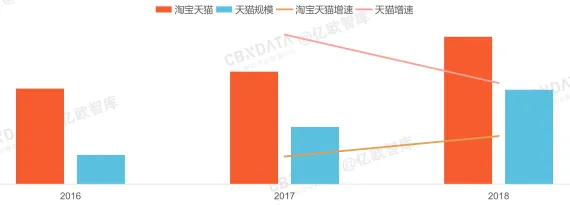

近三年辅食营养品销售规模稳步提升,其中天猫平台增速迅猛。淘宝天猫平台辅食营养品行业近三年来稳步增长,其中天猫增速远高于整体,且市场占比逐年大幅提升,2018年天猫平台在整体淘系辅食营养品销售份额达50%以上。

2016-2018年辅食营养品行业销售规模及增速

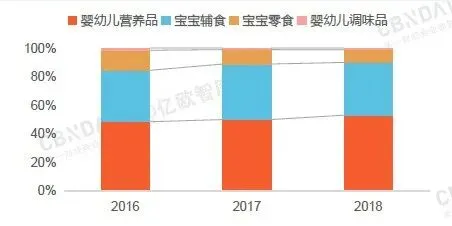

辅食营养品中,婴幼儿营养品销售占比逐年提升,从2016年不足50%提升至2018年50%以上,宝宝零食销售占比呈现逐年下降趋势。

2016-2018 辅食营养品各类目销售占比

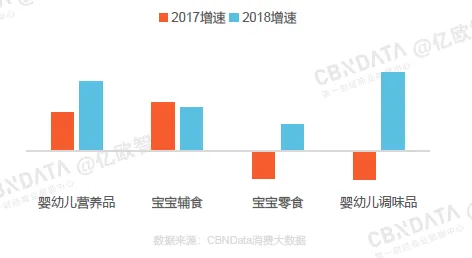

从各细分品类销售增速来看,婴幼儿营养品增长态势良好,宝宝辅食2018年增速略有放缓,婴幼儿调味品2018年的增速较高。

2017-2018年辅食营养品各类目销售增速

2018年被称为中国辅食行业元年,国家发布多项政策法规,加强对辅食生产和辅食企业的指导和管理,促进婴幼儿辅食行业的发展升级。2018年与2016和2017年相比,淘系辅食营养品品牌减少了近2成,其中集市的品牌减少较多,天猫平台商家品牌清洗时间提前,在2017年较为剧烈,2018年基本完成,2017和2018年,辅食营养品前1%的品牌贡献了6成以上销售额,前5%的品牌贡献了8成左右的销售额,品牌集中度非常高,且逐年增强。

2016-2018年辅食营养品品牌集中度

辅食营养品消费者洞察

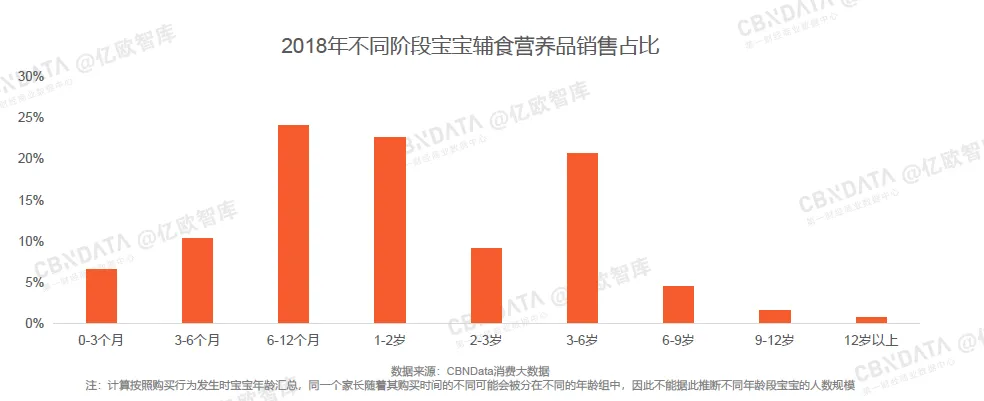

从宝宝年龄分布上看,6-12个月、1-2岁和3-6岁阶段辅食营养品消费金额最高。

2018年不同阶段宝宝辅食营养品销售占比

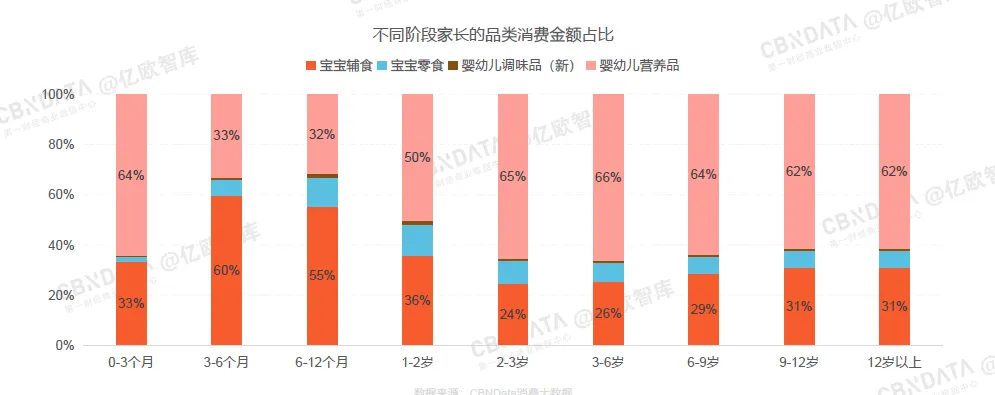

从消费的品种来看,0-3月的宝宝家长主要以营养品消费为主,3-12个月的宝宝家长主要购买宝宝辅食,6个月-2岁宝宝的家长购买零食消费占比相比较于其他年龄段的宝宝家长则较为突出。

不同阶段家长的品类消费金额占比

从购买辅食和营养品的家长性别来看,女性购买辅食、零食和调味品占比较男性更高,更倾向于给宝宝提供细致和多样化饮食,而男性消费者在宝宝营养品消费上占比相对更高,对宝宝营养摄入较为关注。

2018年辅食营养品各品类销售额占比

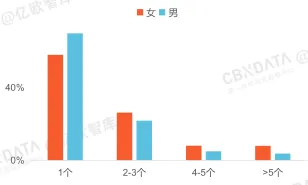

与爸爸相比,妈妈选择辅食营养品的种类、品牌更为丰富。超过8成的爸爸在2018年仅购买1-2种辅食营养品,近7成仅消费一个品牌的商品;妈妈中,近3成购买2种以上品类,消费2个及以上品牌的人数超过4成。

2018年顾客购买辅食营养品叶子类目数分布

2018年顾客购买辅食营养品品牌数分布

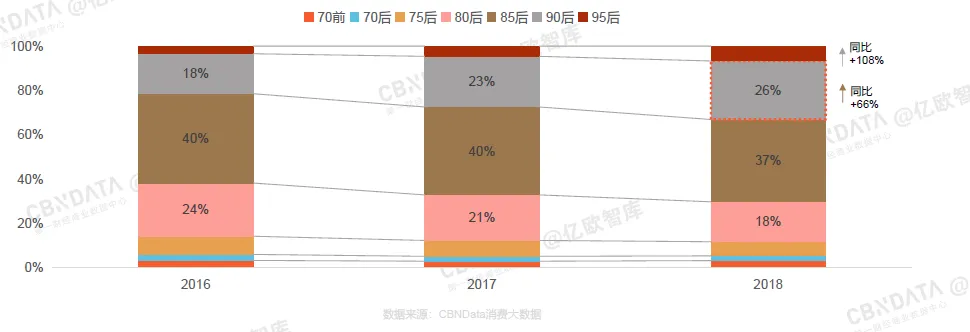

85后仍是辅食营养品的主要购买人群,人数占比37%,90后/95后消费者人数大幅增长,人数占比从2016年20%左右提升至30%以上,2018年90后人数较2017年增长66%,95后人数较2017年增长108%。

2016-2018年辅食营养品消费者代际分布

在消费能力上,80后、90后妈妈远高于95后的年轻妈妈,对促销活动的参与度也更高。80后、90后妈妈人均消费额和消费频次都远高于95后的年轻妈妈,其中80后妈妈人均年消费金额是95后的1.8倍,但三群顾客消费商品的均价非常接近。

2018年不同代际女性消费者辅食营养品消费情况

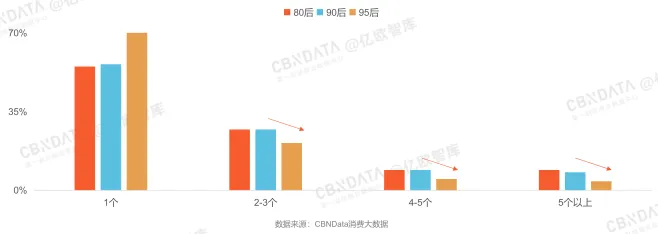

80后、90后妈妈尝试多个品牌的意愿度相对更高,七成95后妈妈每年仅消费一个品牌。80后妈妈消费品牌榜与品类中TOP品牌基本一致,95后妈妈会尝试更多小众品牌。

2018年不同代际女性消费者辅食营养品的消费品牌数

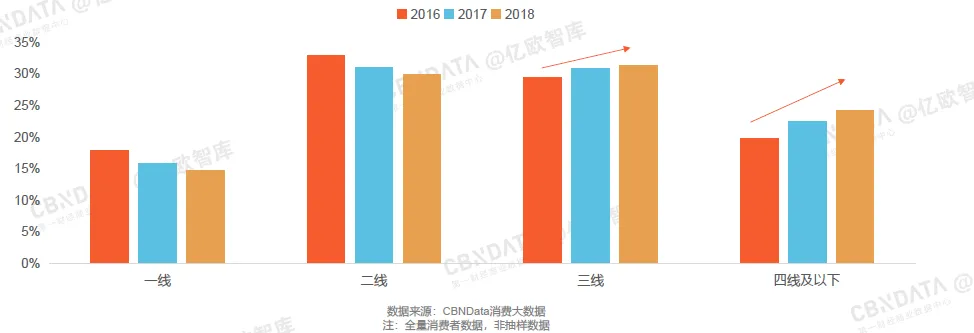

二三线城市是辅食营养品的主要用户来源,近三年来三线城市和四线城市人数占比逐年增大,尤其四线城市消费者快速涌入,辅食营养品城市下沉趋势明显。

2016-2018年辅食营养品消费者城市线级分布

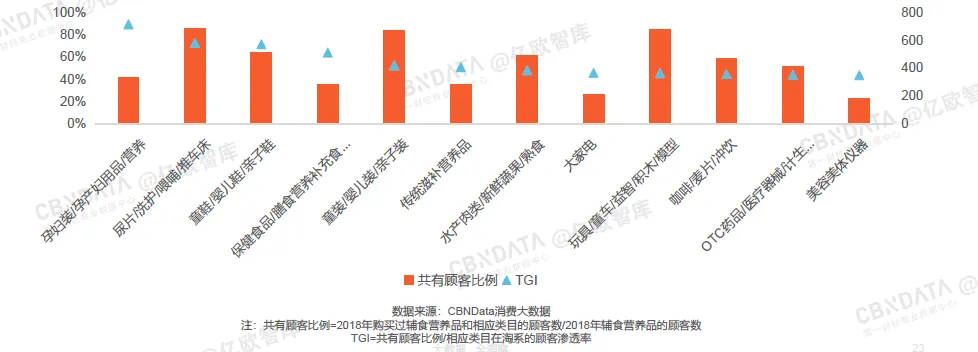

就辅食营养品消费者跨品类购买偏好而言,辅食营养品与玩具、童装和尿片洗护重合度最高,对孕妇相关用品和保健食品偏好度较高。

2018年辅食营养品高关联品类

辅食营养品类目分析

辅食类

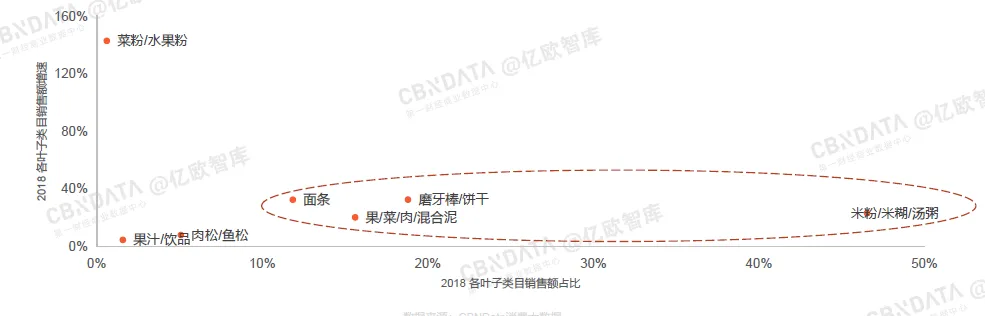

宝宝辅食类目中,米粉的销售占比最高,达到40%以上,米粉、磨牙棒、果/菜/肉/混合泥及面条四大类目的总占比达到90%以上,且增速可观;菜粉/水果粉虽然增速很高,但销售占比不足1%。

2018年宝宝辅食各类目销售额占比及增速

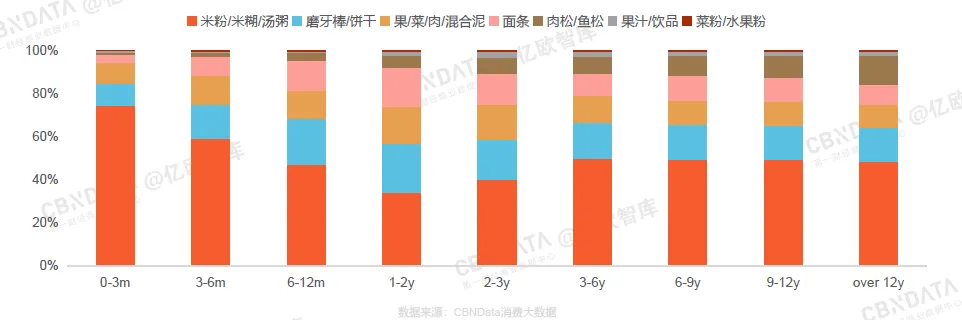

宝宝在0-3个月期间,家长购买辅食主要以米粉为主。随着宝宝年龄的增长,磨牙棒、果泥和肉松等所占比例逐渐提高,直到宝宝1岁以后,辅食的结构逐渐趋于稳定。

不同段位消费者购买宝宝辅食消费金额分布

02

零食类

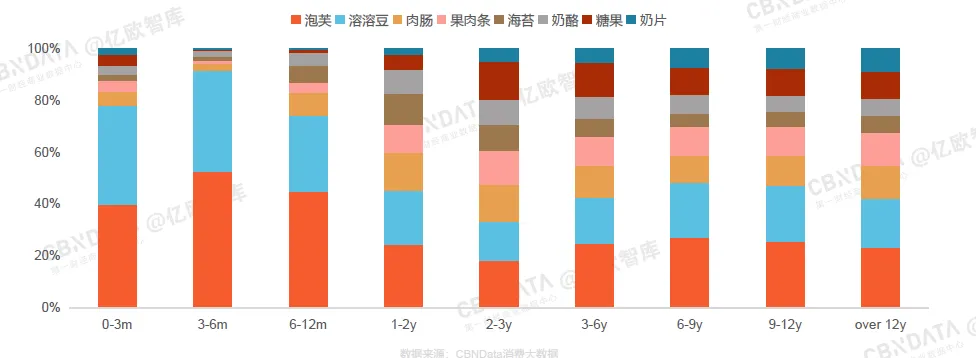

宝宝在6个月大之前,零食主要以泡芙和溶溶豆为主,1岁之后其他零食的比例显著 提高,3岁之后趋于稳定。

不同段位消费者购买宝宝零食消费金额分布

溶溶豆中,国产商品的销售贡献略高于进口商品。但在果肉条、泡芙和肉肠这三类零食中,进口商品销售贡献在6成以上。

2018年各类宝宝零食不同产地销售占比

03

营养品类

0-3个月的宝宝食用婴幼儿营养品主要以益生菌为主,之后益生菌的比例显著降低,维生素的比例逐渐升高,钙铁锌营养品的消费比例在1-2岁之间达到顶峰。

不同段位消费者购买婴幼儿营养品消费金额分布

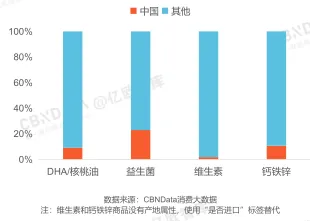

主要营养品中,进口商品的销售贡献都在7成以上,维生素的销售额几乎全部来自进口商品。

2018年各类婴幼儿营养品不同产地销售占比

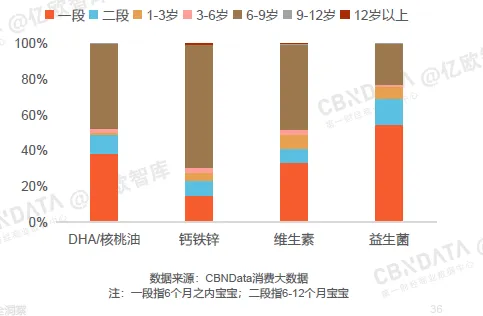

钙铁锌最大的需求来自身体发育较快的6-9岁儿童;DHA/核桃油、益生菌这两种针对性解决宝宝头脑发育和消化系统问题的营养品,在宝宝6个月之前就受到家长重视。

2018年各类婴幼儿营养品不同适用阶段销售占比

04

调味品类

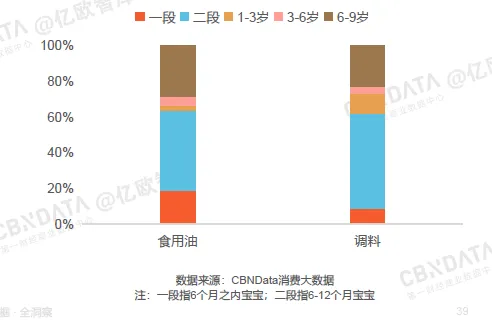

食用油和调料对于1岁以下宝宝的销售贡献都在6成以上,其中二段宝宝是最主要的需求群体;6-9岁儿童是仅次于二段宝宝的需求群体,销售贡献在2成以上。

2018年各类婴幼儿调味品不同适用年龄销售占比

报告总结

随着中国育儿观念的改变和更新,新一代的年轻父母愿意更多地为孩子的综合素质投资,并更多地关注婴幼儿成长过程中的食品营养与安全。所以,相信好的品牌和产品未来完全可以依靠自身优秀的品质在国内辅食市场赢得一席之地。

全部内容点击文末“阅读原文”进入营养健康专业知识服务系统下载阅读。

往期精彩报告推荐:

看完这篇文章,

您还有什么想法和建议,

欢迎在文末的留言区与我们讨论