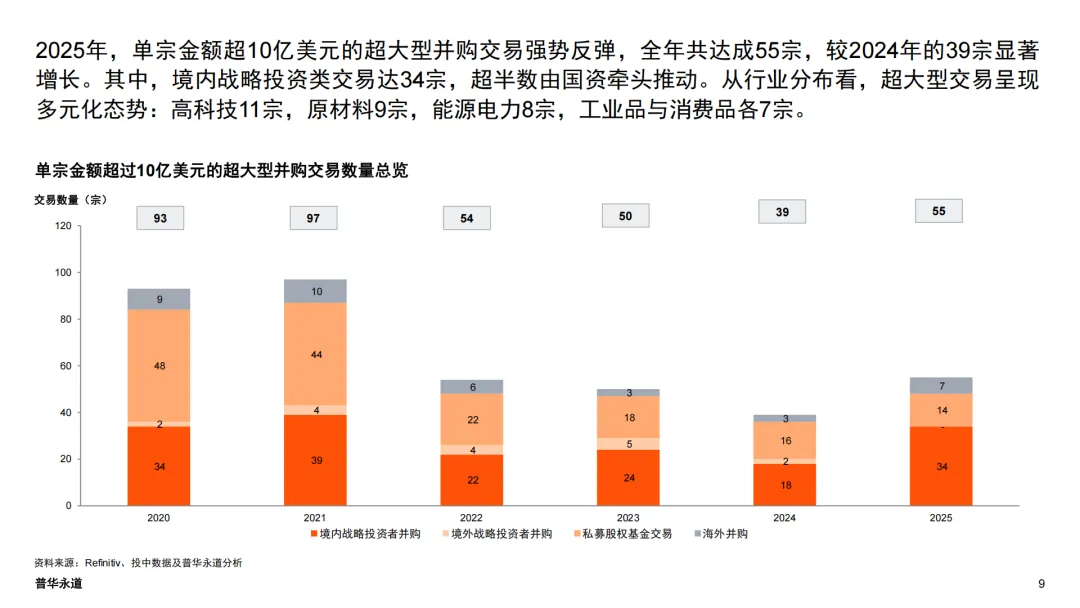

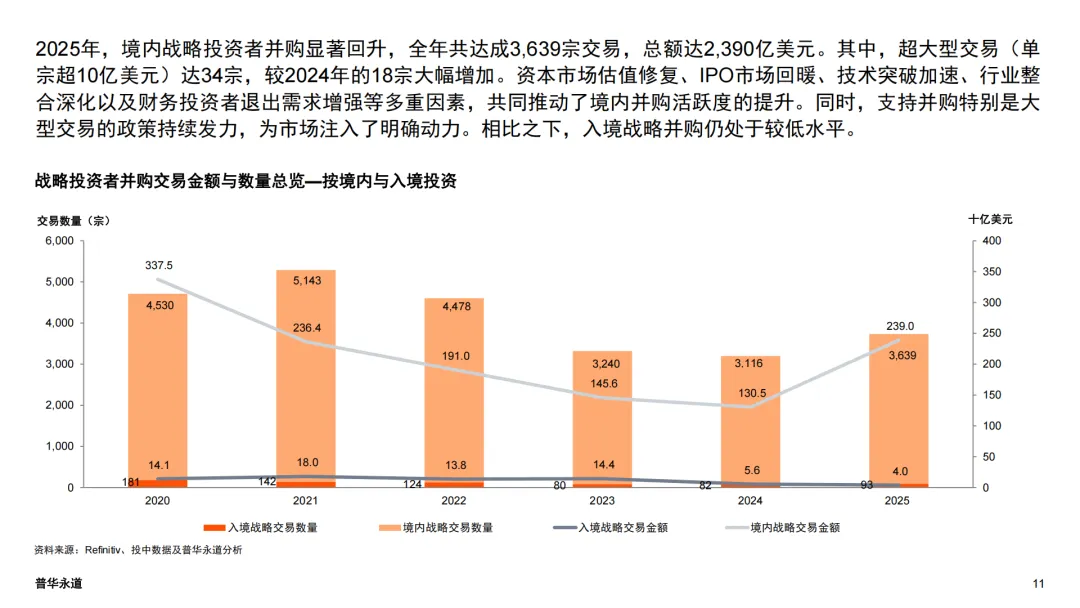

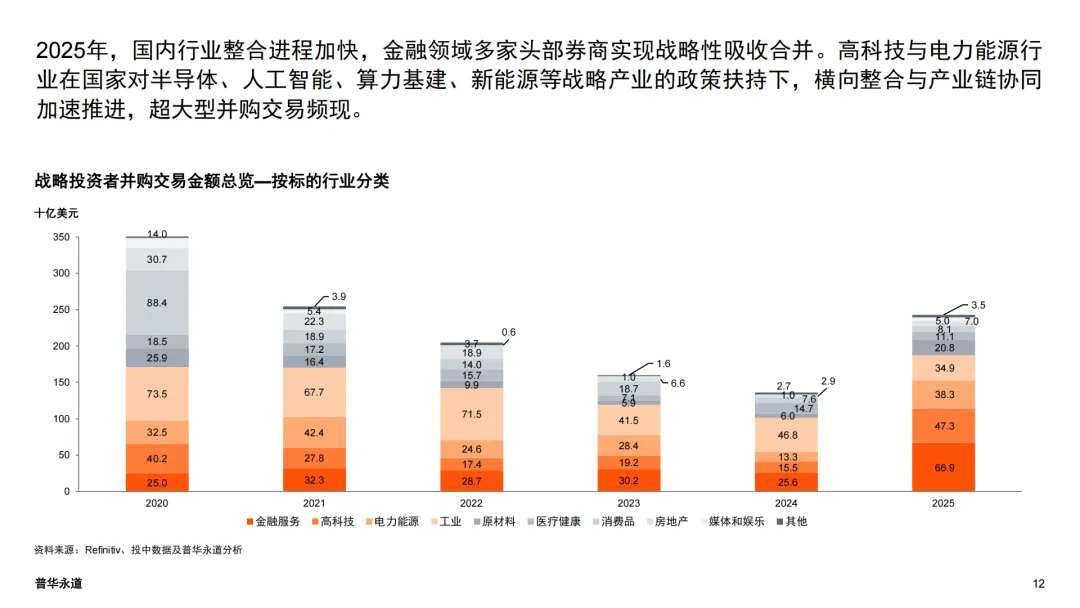

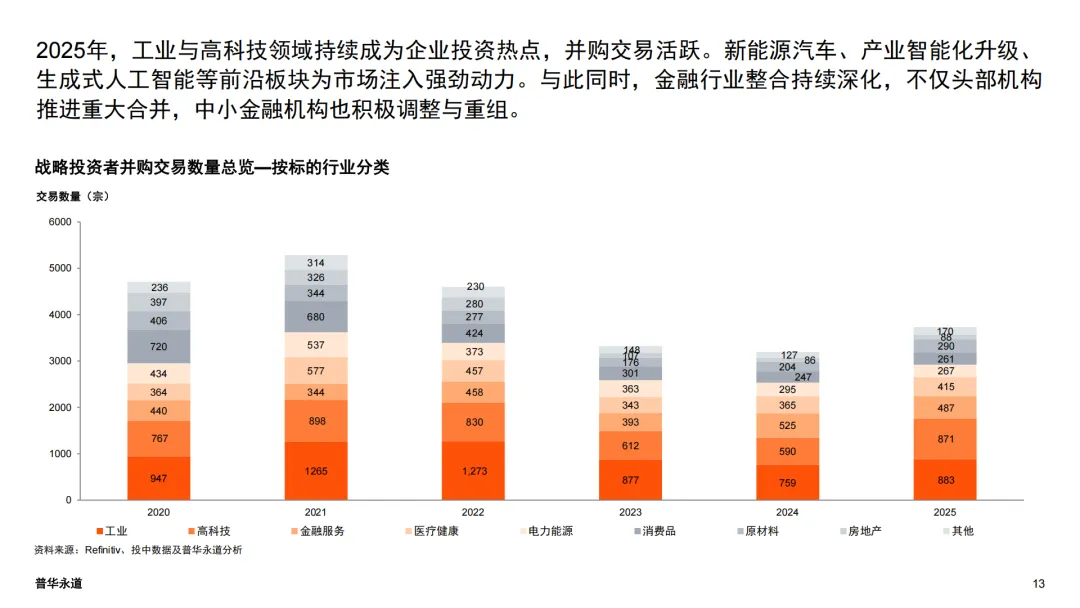

来源:普华永道

这份普华永道 2026 年全球并购行业趋势展望报告,核心围绕AI 驱动、K 型分化、宏观地缘影响三大核心维度,分析了 2025 年并购市场量价表现,并为行业从业者提出针对性启示,指出全球并购市场正经历结构性重塑,而非单纯的周期反弹,2026 年交易总额将维持高位但复苏态势高度不均衡。以下是核心内容总结:

一、核心行业趋势:三大力量定义并购未来

- AI 成为并购交易核心催化剂,短期分流资本长期激活市场

未来五年全球 AI 基础设施及技术研发需 5-8 万亿美元资本投入,远超 2025 年 3.5 万亿美元的全球并购总额,这一超级资本支出周期短期内会分流并购资本,但中期将催生创新超级周期:AI 提升生产力、缓解利率压力并创造有利融资环境,同时加速行业融合,模糊传统行业边界。2025 年全球前 100 笔大型并购中约 1/3 将 AI 列为战略考量,科技行业几乎所有大型交易均提及 AI,企业并购也聚焦于获取 AI 规模化所需的网络安全、数据、基础设施等能力,AI 工具也开始应用于交易筛选、尽职调查等环节,企业 AI 就绪度成为估值核心驱动因素。报告认为 AI 是结构性变革而非短期泡沫,由现金流充足的头部企业主导,虽或有估值调整,但长期将重塑行业格局。 - 并购市场 K 型特征凸显,两极分化成核心格局

2025 年全球并购呈现交易额大涨、交易量持平的背离特征,交易额增长 36% 主要由大型交易驱动,超 50 亿美元巨额交易从 63 笔增至 111 笔,剔除大型交易后市场增长基本消失,中小型交易仍低迷,形成 K 型分化: - 主体分化

:资本雄厚的头部企业、私募股权机构占据优势,拥有更优的资产负债表和融资渠道,而中小型参与者受估值差距、资本约束制约; - 地域分化

:美国占全球并购交易额超 50%,本土信心强劲,跨境交易增长慢于整体,印度、日本、中东略有回升但区域差异显著; - 行业分化

:巨额交易集中于科技(26 笔)、银行(13 笔)、制造业(11 笔)等行业,AI、数据基础设施投资将持续推动科技行业交易,同时电动汽车、制药研发等领域突破也推动跨行业创新交易。此外,41% 的全球 CEO 计划三年内开展重大收购,中东(80%)、美国 / 印度(50%)意向远高于德国(20%),反映地域信心差异。 - 宏观经济与地缘政治:波动中存机遇,信心逐步回升

- 经济层面

:2026 年全球 GDP 增速预计从 2025 年 3.2% 放缓至 2.9%,但 AI 投资为美国等市场提供支撑,内生增长难度加大使并购成为企业获取能力、加速转型的核心战略工具;利率下行且走势更透明,替代绝对水平成为关键,降低了执行风险并缩小估值差距,私募信贷扩张为大型交易提供灵活融资,小型参与者仍面临融资难题;IPO 市场显现复苏迹象,优质大型资产受青睐,提升了估值透明度和市场信心。 - 地缘与政策层面

:地缘政治不确定性、贸易摩擦仍制约市场,20% 的全球 CEO 预计受关税高度影响,而国防预算增加、供应链重构也推动了本土化 / 近岸外包相关并购;全球 80% 经济体公共债务高于疫情前,财政政策不确定性要求企业审慎规划,同时金融服务等行业的放松管制进一步提振并购意向。

二、2025 年全球并购量价核心表现

2024-2025 年全球并购交易额增长 36%,交易量仅增长 1%,增长完全由大型交易拉动,超 50 亿美元巨额交易虽大幅回升但仍低于 2021 年峰值;各地区表现差异显著:

- 美洲

:交易额增长 55%、占全球 60%,主要靠美国大型交易,交易量却下降 6%,中端市场受融资、估值因素冲击; - 亚太

:交易额增长 10%、交易量温和增长 3%,中国、印度、日韩实现两位数交易额增长,中国交易量增长约 20% 但仍远低于 2021 年峰值; - 欧洲、中东和非洲

:交易量增长 6%、交易额增长 19%,大型交易从 12 笔增至 20 笔,近一半集中在金融服务领域。

三、对并购从业者和企业高管的六大核心启示

做好波动性规划,针对市场调整等多种结果制定情景预案,储备流动性并设计灵活融资策略; 将 AI 尽职调查纳入交易核心,评估目标公司 AI 战略、潜在业务影响及管理层执行能力; 审慎进行资本配置,在 AI 巨额资本需求下,优先投资与战略目标一致的项目,评估长短期回报; 建立明确的 AI 主题投资视角,洞察 AI 对行业的颠覆与机遇,构建差异化投资逻辑; 主动适应 AI 对并购逻辑的重塑,利用并购加速企业在 AI 时代的差异化竞争和长期优势构建; K 型市场中需果断行动,头部参与者应依托资本优势聚焦优质赛道,中小型参与者需明确自身战略优势和差异化价值,避免等待全面复苏。

(本星球常年对接50万+报告智库,每日精选50+行业报告学习分享!)

免责声明:本社群只做内容收集和知识分享,严禁用于商业目的,报告版权归原撰写发布机构所有,相关报告通过公开合法渠道收集整理,如涉及侵权,请联系我们删除;如对报告内容存疑,请与撰写、发布机构联系。