广东中图半导体科技股份有限公司(以下简称“中图科技”或“公司”)成立于2013年12月31日,前身为东莞市中图半导体科技有限公司,2020年9月25日整体变更为股份公司。公司专注于氮化镓(GaN)外延所需的图形化衬底材料的研发、生产与销售,是全球主要的图形化衬底材料制造商之一,产品涵盖2至6英寸图形化蓝宝石衬底(PSS)和4至6英寸图形化复合材料衬底(MMS),广泛应用于Mini/MicroLED、汽车照明及车载显示、RGB直显、背光显示、照明等领域,在氮化镓功率器件等领域亦有日渐成熟的应用。

二、股权结构

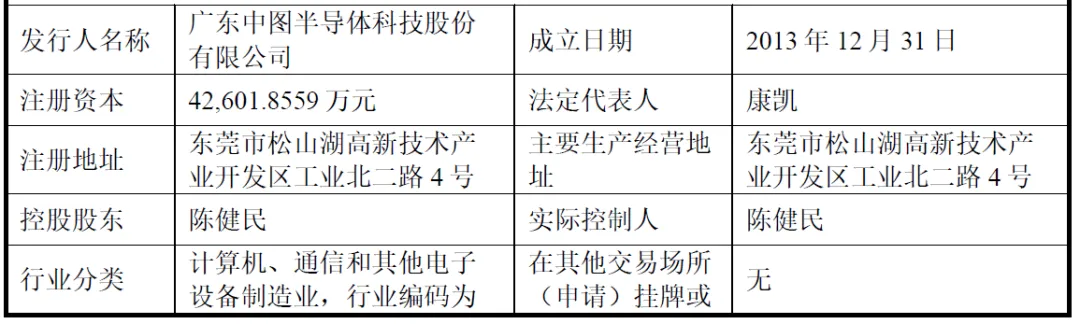

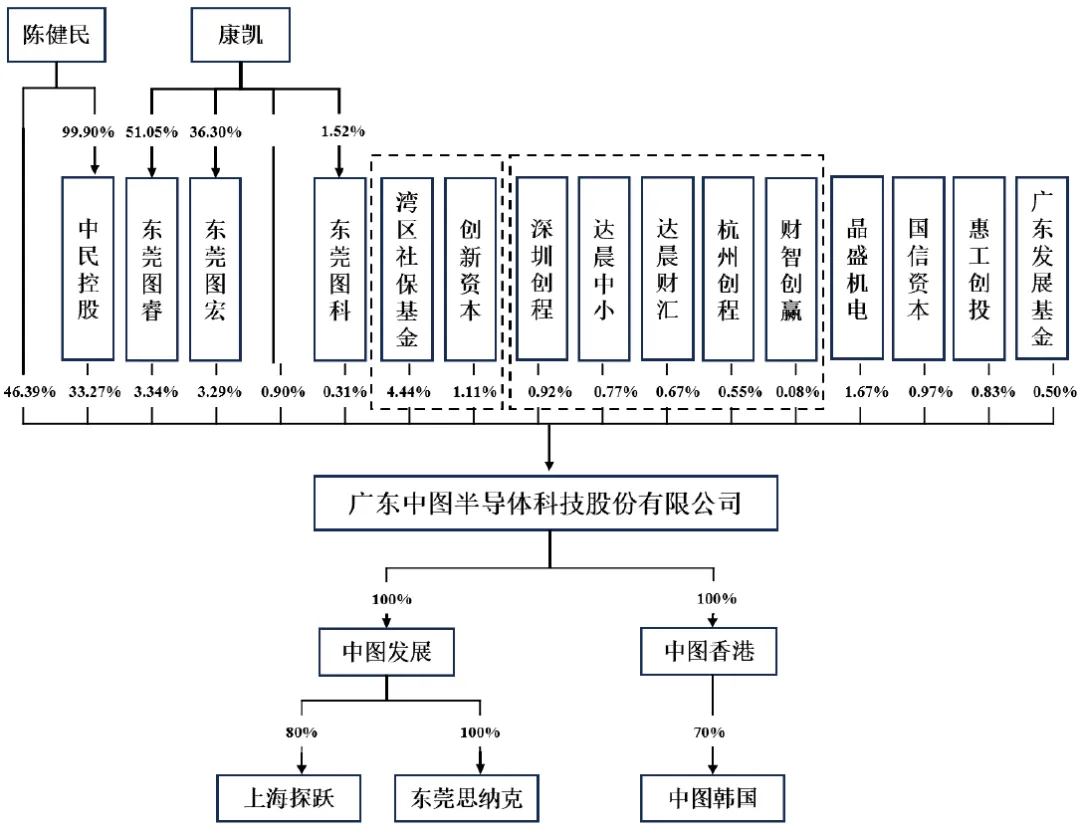

截至招股说明书签署日,公司注册资本为42,601.8559万元,控股股东、实际控制人为陈健民。陈健民直接持有公司19,764.71万股股份,持股比例为46.39%;通过其持股99.90%的东莞市中民控股有限公司(以下简称“中民控股”)间接控制公司33.27%的股份,合计控制公司79.66%的股份,本次发行后仍处于绝对控制地位。

三、业务情况

(一)主要业务

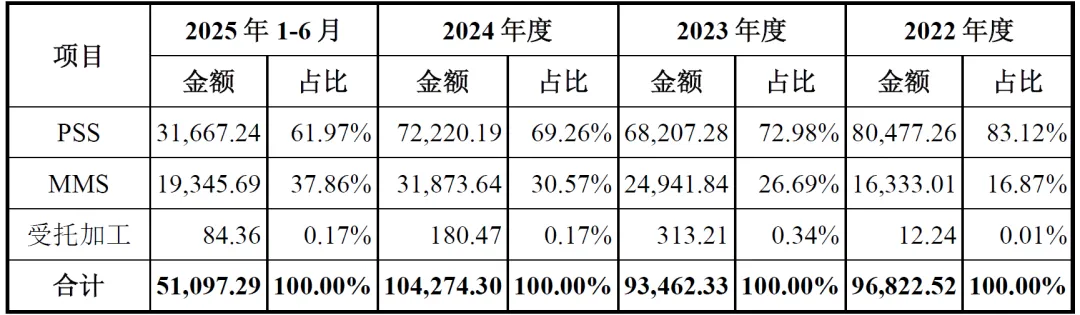

公司核心业务为图形化衬底的研发、生产与销售,同时开展退役半导体设备改造及贸易业务。报告期内,主营业务收入分别为96,822.52万元、93,462.33万元、104,274.30万元和51,097.29万元,呈增长趋势。其中,PSS产品为主要收入来源,2025年1-6月占比61.97%;MMS产品收入占比快速提升,从2022年的16.87%增至2025年1-6月的37.86%。

(二)主要客户及供应商

报告期内,公司前五大客户主要包括华灿光电、聚灿光电、富采光电、乾照光电、三安光电等海内外头部LED芯片企业,不存在向单个客户销售比例超过当期主营业务收入总额50%的情况。公司向前五大客户的销售收入占营业收入比例分别为74.61%、69.35%、77.16%和81.89%,客户集中度较高,主要系全球LED芯片行业本身集中度较高以及公司聚焦头部优质客户所致。

公司主要原材料为蓝宝石平片,主要供应商包括云南蓝晶、青岛华芯晶电科技有限公司、奥瑞德、晶盛机电等头部企业。其中,晶盛机电系持有公司1.67%股份的股东,报告期内公司向其子公司进行采购。报告期内,公司向前五大原材料供应商的采购金额占采购总额比例分别为80.28%、69.61%、78.95%和86.53%,供应商集中度较高,主要系蓝宝石平片所属行业资本投入及技术门槛较高、厂商数量有限且集中度较高所致。

报告期内,公司存在既是客户又是供应商的情况(如华灿光电、晶智股份等),相关交易基于真实业务需求,定价公允,符合企业会计准则规定。

四、财务分析

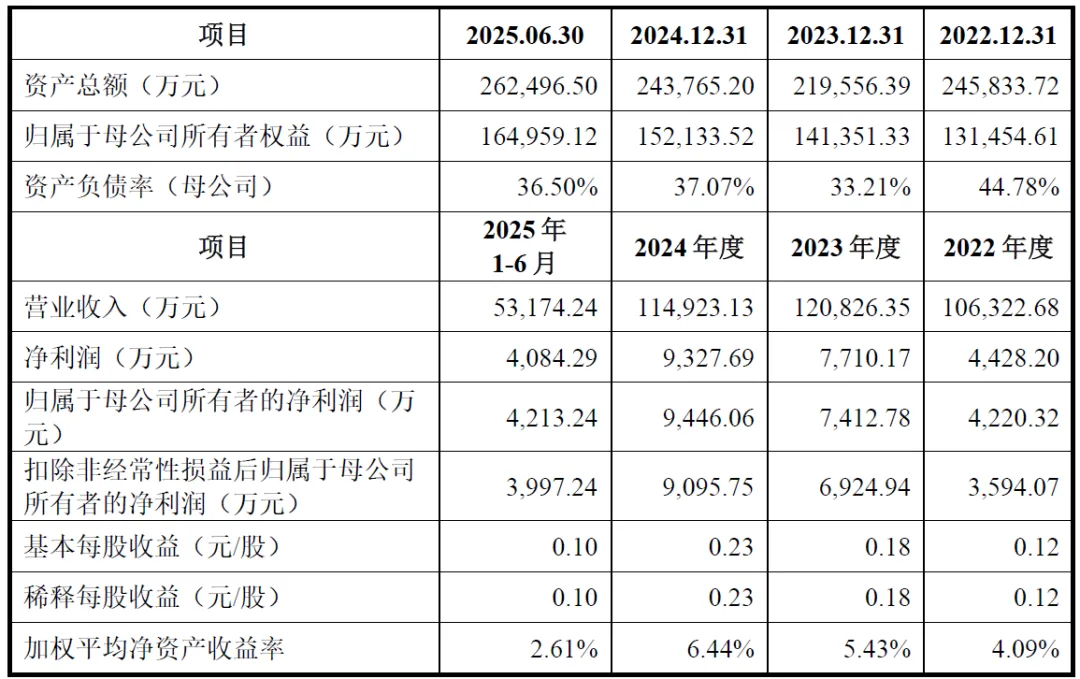

报告期内,公司营业收入整体呈增长趋势,归属于母公司所有者的净利润从2022年的4,220.32万元增至2024年的9,446.06万元,盈利能力持续增强。2025年1-6月,公司实现净利润4,084.29万元,扣除非经常性损益后归属于母公司所有者的净利润3,997.24万元,基本每股收益0.10元,保持了良好的盈利水平。研发投入占营业收入的比例逐年提升,从2022年的4.41%增至2025年1-6月的4.97%,为公司技术创新和产品升级提供了有力支撑。

公司资产负债率(母公司)从2022年的44.78%降至2025年6月30日的36.50%,偿债能力逐步增强。归属于母公司所有者权益持续增长,从2022年的131,454.61万元增至2025年6月30日的164,959.12万元,财务结构不断优化,为公司持续经营和发展提供了坚实的资金保障。

报告期内,公司经营活动产生的现金流量净额波动较大,2022年度及2024年度因采购退役半导体设备导致现金流出金额较大。2025年1-6月,经营活动产生的现金流量净额为5,672.63万元,现金流状况有所改善。报告期各期末,公司应收账款账面价值分别为29,858.85万元、38,906.46万元、49,543.02万元和49,260.96万元,占流动资产比例较高,需关注应收账款回收风险;存货账面价值分别为78,425.58万元、65,791.63万元、75,376.94万元和73,618.43万元,占流动资产比例较高,存货跌价风险需重点关注。

五、行业情况

(一)行业概况

图形化衬底是LED行业重要的基础原材料,是氮化镓LED芯片的关键主材,连接着上游蓝宝石晶体及加工等原材料技术与下游氮化镓等半导体材料技术,在LED产业链中起着承上启下的作用。公司产品作为半导体产业链上游核心衬底材料之一,为下游LED芯片质量及良率提升提供关键支撑,处于行业技术发展的前沿。

随着LED产业规模化发展,国内企业突破关键工艺,在全球市场中呈现出优势地位。图形化衬底正从传统标准结构加速向小周期、纳米级、高深宽比及特定功能型图形等方向发展,尺寸持续向大尺寸方向演进,应用领域不断拓展至功率器件、射频器件等新兴领域。根据LEDinside统计预测,2025年度全球氮化镓LED外延片产量达5,139万片,预期2028年增长至5,995万片,图形化衬底市场需求将保持稳健增长。

(二)行业竞争格局

目前全球图形化衬底厂商主要包括中图科技、首尔伟傲世、欧司朗、日亚化学、福建晶安、兆驰半导体、徐州美兴、福建中晶等。其中,福建晶安与兆驰半导体分别为三安光电和兆驰股份子公司,产品主要供内部使用;首尔伟傲世与欧司朗为境外上市公司,产品亦主要供内部使用;徐州美兴、福建中晶等为专业图形化衬底生产企业,与公司形成直接竞争关系。

(三)行业发展趋势

1、技术发展趋势

图形化衬底技术将持续向高一致性、低缺陷、小周期等方向提升,图形结构从单一周期、规格向多周期、多种类图形结构发展,图形控制精度要求日益提升,尺寸持续向大尺寸方向演进,应用领域不断拓展。

2、市场需求趋势

MiniLED已全面进入规模化应用阶段,MicroLED正加速向高端应用突破,车用LED市场成为拉动行业增长的关键引擎,智能手表、AR/VR眼镜等新兴应用领域对图形化衬底的需求快速增长,将为行业带来广阔的市场空间。

3、产业整合趋势

LED行业已进入大机构、大企业主导的整合阶段,行业集中度持续提升,市场资源加速向具备核心技术、先进产能和规模优势的头部企业集中,产业链合作深度和广度不断加大。

六、企业分析

(一)企业优势

► 技术领先优势

公司掌握掩膜体材料控制与二次掩膜刻蚀技术、图形盲刻技术等多项国际先进核心技术,图形精度控制水平行业领先,核心技术人员经验丰富,研发实力雄厚,已获授权发明专利44项,技术成果与产业深度融合。

► 市场地位与规模优势

公司是全球图形化衬底行业产销规模领先的主要厂商之一,2023年全球市场占有率约32.76%,折合4英寸的图形化衬底年产能超1,800万片,具备规模化生产优势和成本控制能力。

► 优质客户资源优势

公司与海内外头部LED芯片企业建立了长期稳定的合作关系,终端客户涵盖消费电子及新能源汽车领域知名企业,产品在Mini/MicroLED领域已进入苹果、三星等头部企业供应体系,客户粘性较高。

► 产品矩阵优势

公司已构建覆盖2-6英寸全系列图形化衬底产品,能适配不同LED芯片需求,覆盖LED各应用领域,并成功开发8英寸产品和纳米级图形化衬底产品,产品差异化程度高。

(二)企业不足及风险

► 销售渠道劣势

主要竞争对手福建晶安、兆驰半导体为下游LED芯片企业客户的子公司,能更好地利用股东资源进行业务拓展和销售,公司针对下游部分LED芯片企业客户的销售渠道存在一定劣势。

► 人才队伍规模劣势

衬底材料行业属于技术密集型行业,对高技术人才需求旺盛,随着行业快速发展,整个行业对专业人才的竞争日益激烈,公司业务发展面临人才队伍规模不足的压力。

► 客户与供应商集中度较高

报告期内,公司前五大客户销售占比和前五大原材料供应商采购占比较高,若主要客户需求变化或主要供应商经营状况波动,可能对公司经营产生不利影响。

► 应收账款回收风险

报告期内,公司应收账款金额较大,对营运资金造成一定压力。若未来客户自身发生重大经营困难或应收账款管理不当,可能导致应收账款无法及时收回,对公司经营业绩造成不利影响。

► 存货跌价风险

报告期内,公司存货规模较大且占流动资产比例较高,存在部分库存商品因客户需求规格变化或产品需求减少而成为呆滞存货的情形,同时退役半导体设备库存面临行业下行周期需求减少的风险,可能导致存货跌价准备增加,影响公司盈利水平。

► 行业周期性风险

LED行业本身具有一定周期性,受宏观经济、下游应用景气度及新技术替代等多重因素影响,若未来宏观经济景气度下行,导致LED市场需求增长放缓,可能对公司经营业绩和业务发展造成不利影响。

► 市场竞争加剧风险

随着行业发展前景向好,可能吸引新的进入者参与市场竞争,同时下游产业链向上延伸,部分下游客户扩大图形化衬底自制比例,将加剧市场竞争,可能影响公司产品的市场份额和盈利能力。

► 技术研发风险

Mini/MicroLED等新型显示技术发展对图形化衬底技术提出更高要求,若公司不能持续保持充足的研发投入,在关键技术上未能持续突破,可能导致公司被行业竞争对手赶超,进而对盈利能力造成不利影响。

► 国际贸易争端风险

近年来,国际贸易保护主义风潮不断加剧,若相关国家或地区与中国大陆贸易争端进一步加剧,对相关产品限制进出口或提高关税,将对公司的产品销售造成不利影响。