行业研究报告-《中国铀业001280-A股公司深度报告国内天然铀产业龙头资源与技术优势显著》

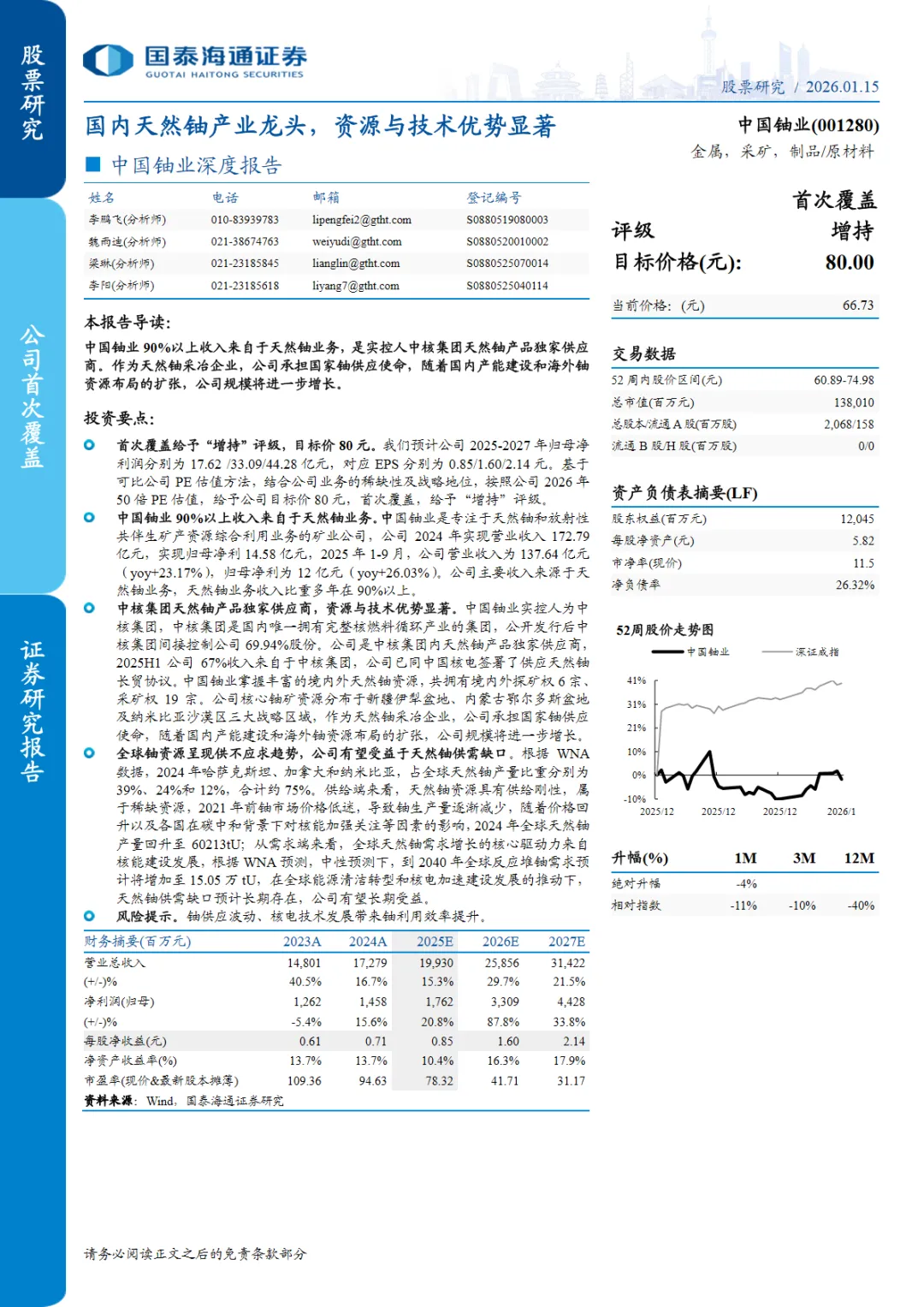

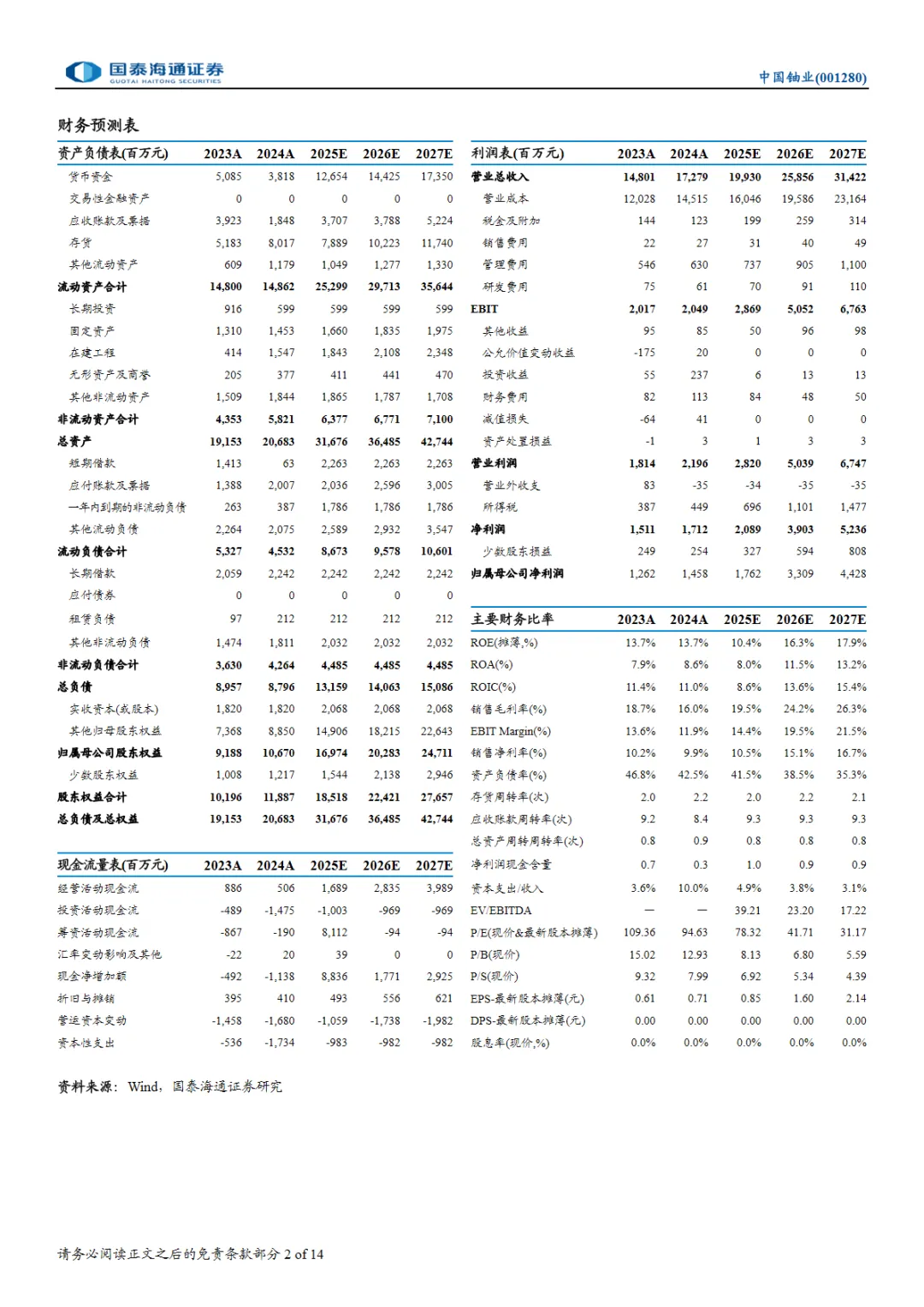

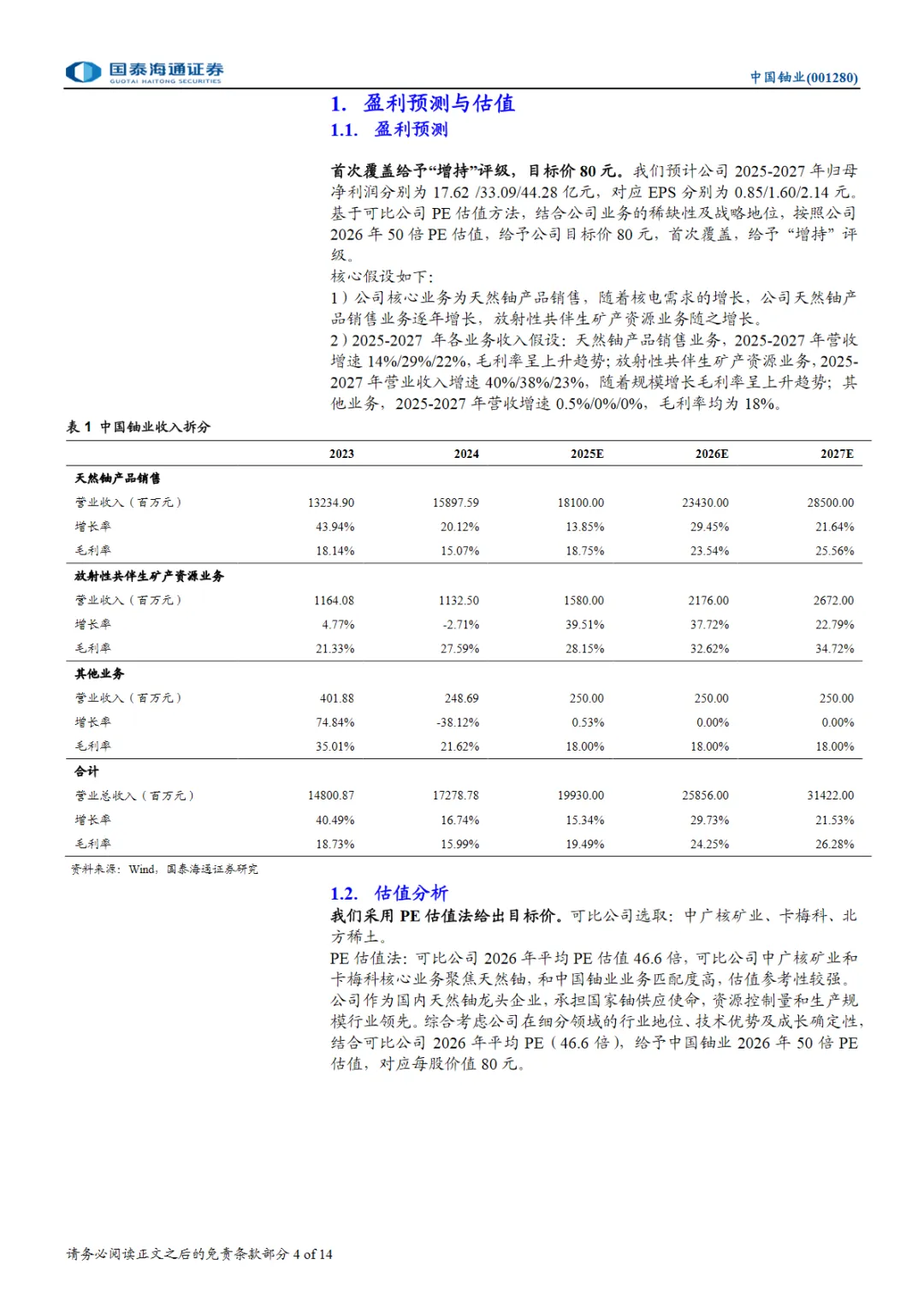

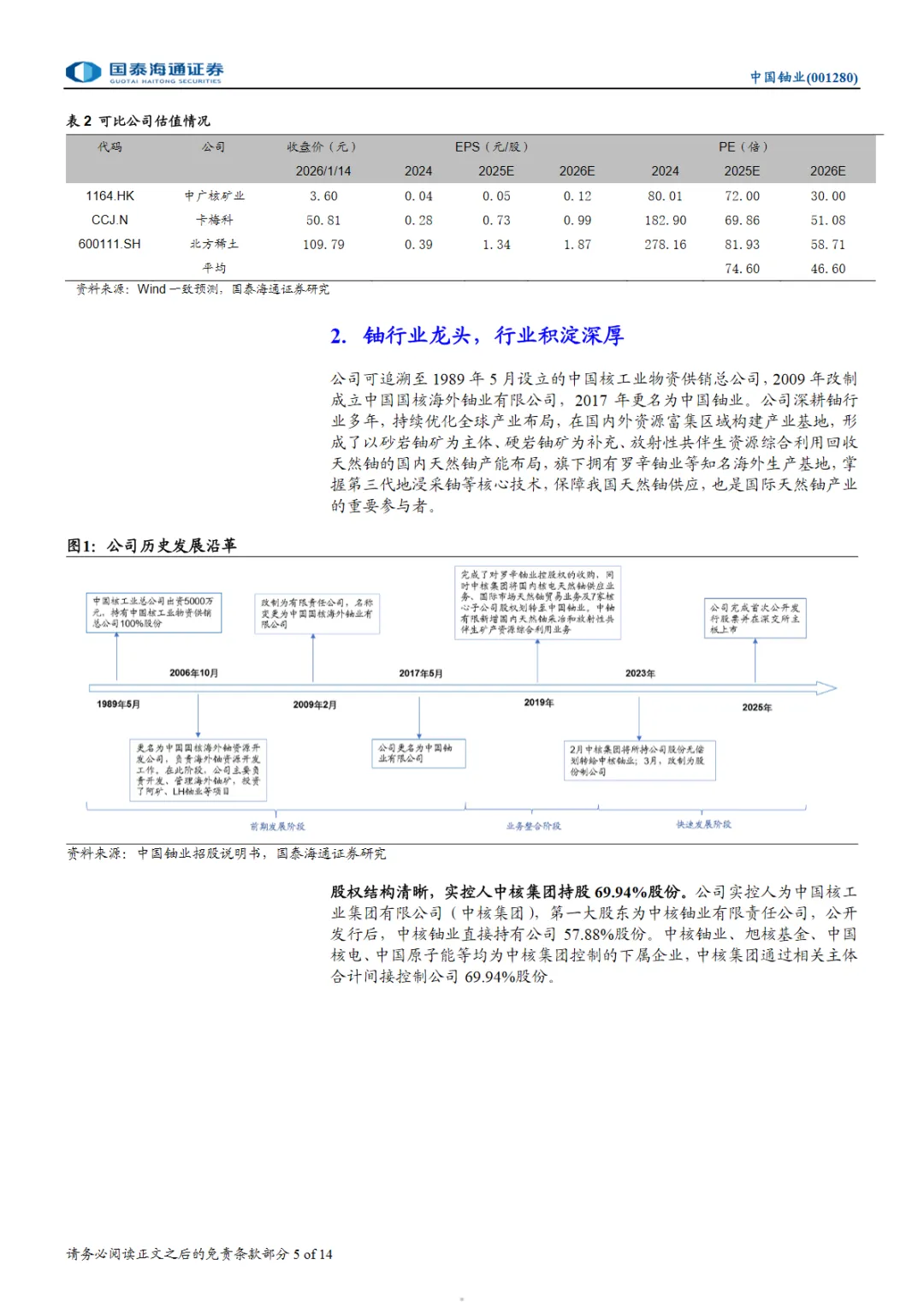

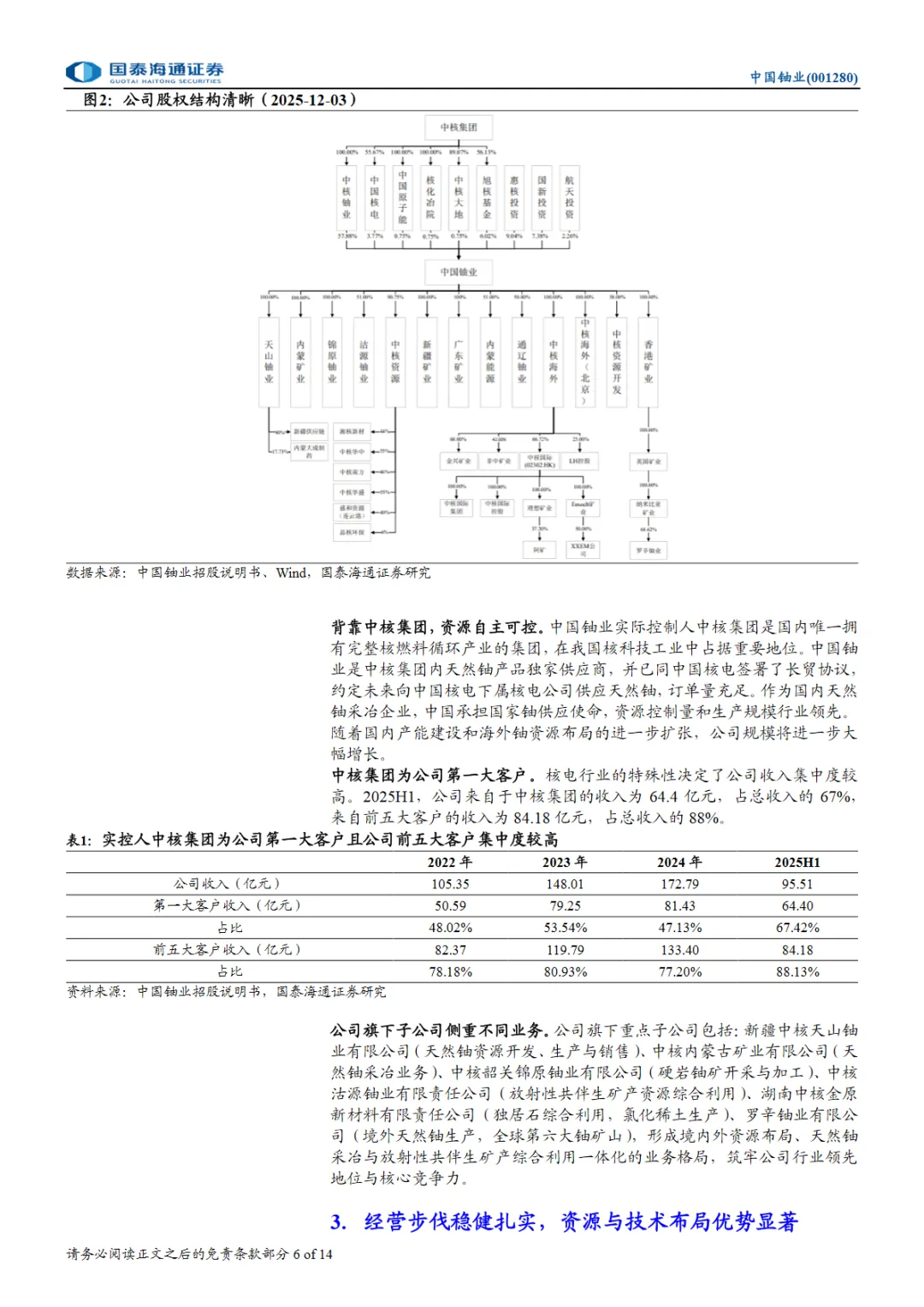

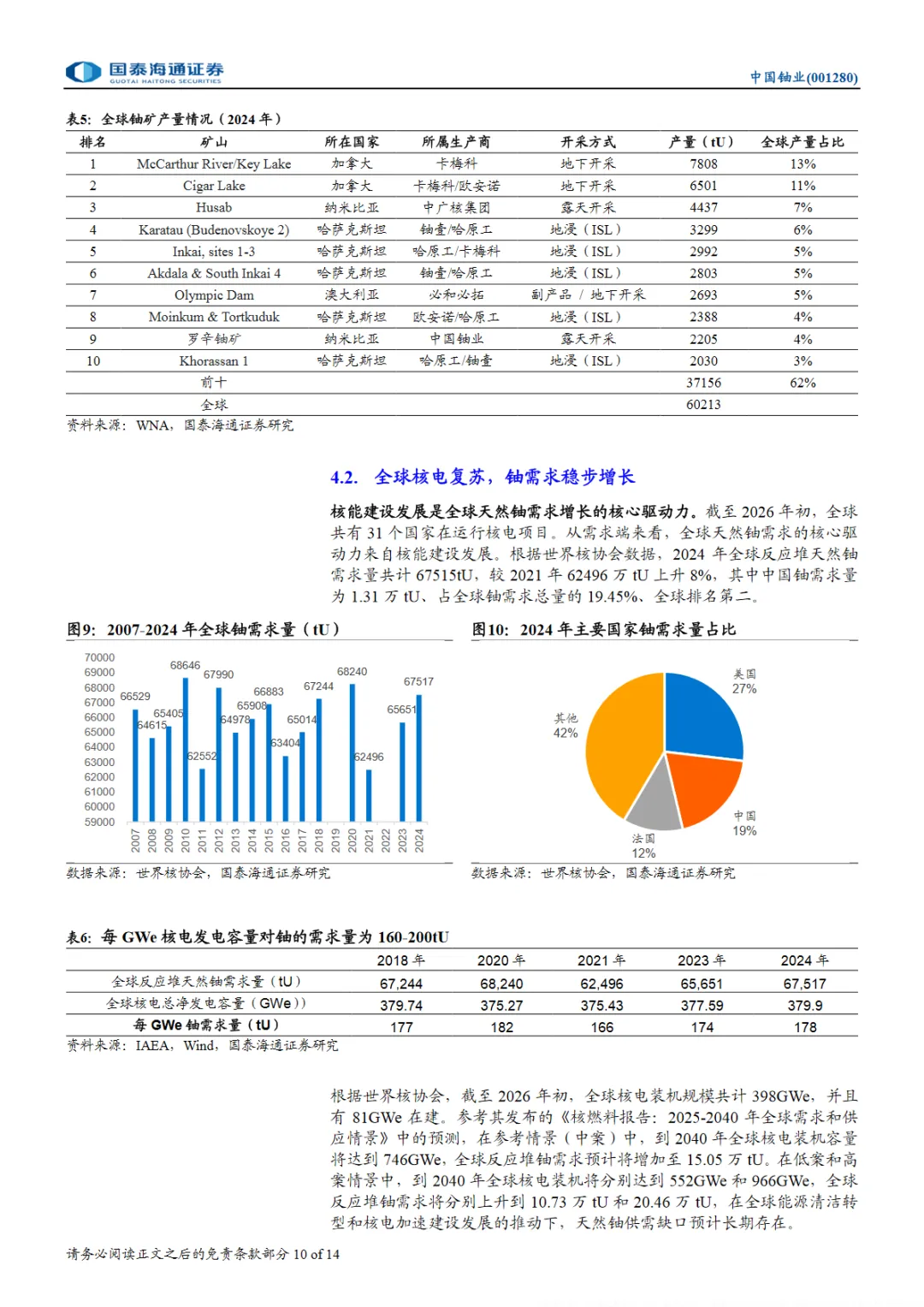

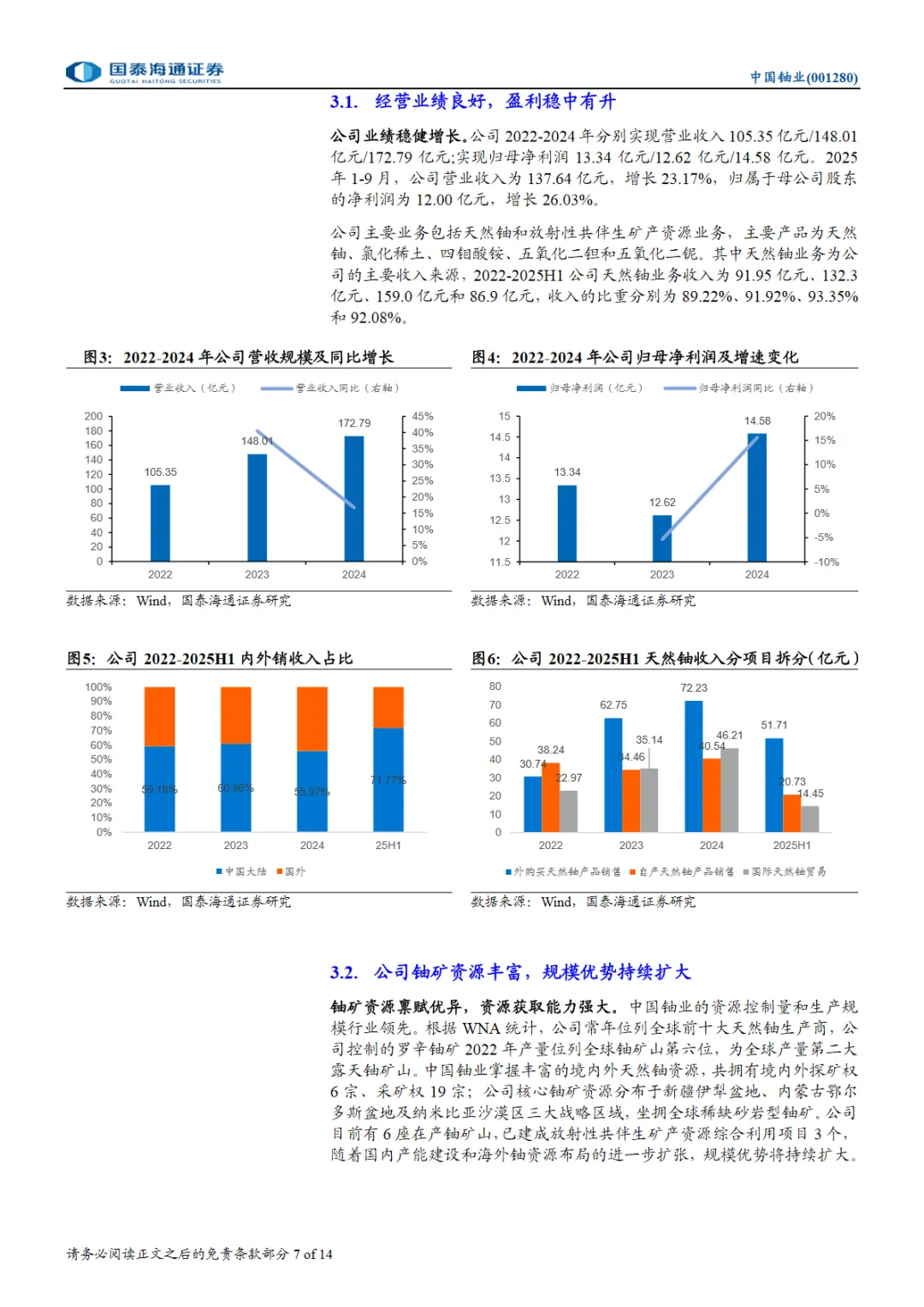

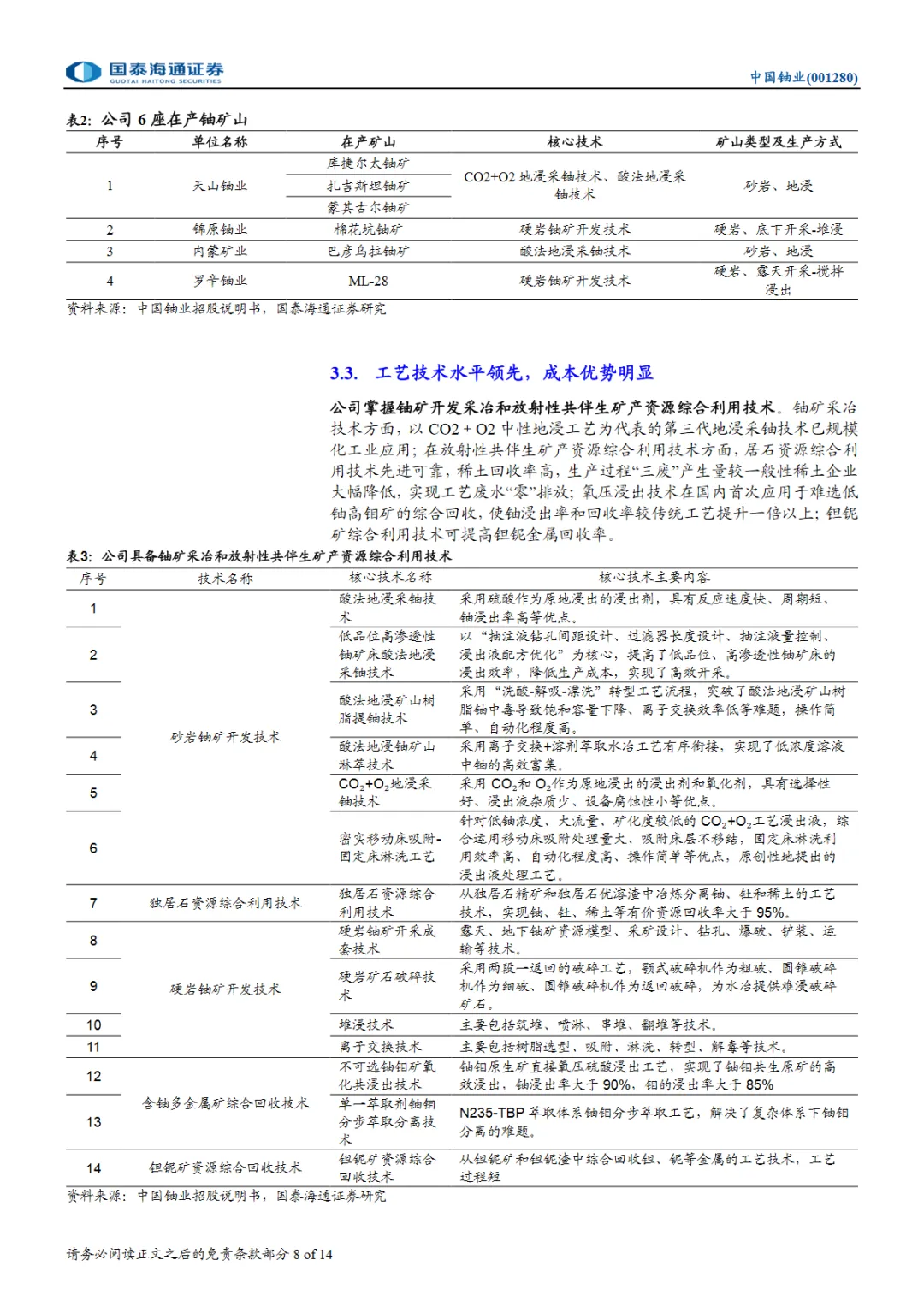

本篇行业报告可以通过扫下方知识星球下载。39元就可以下载星球所有报告。免费提供报告查找服务。在全球能源结构转型和核电建设加速的背景下,中国铀业(001280)作为国内天然铀产业的龙头企业,凭借其资源优势和技术创新,有望在天然铀供需缺口中长期受益。公司90%以上的收入来源于天然铀业务,是中核集团天然铀产品的独家供应商,承担着国家铀供应的重要使命。随着国内产能的建设和海外资源的布局,公司的规模和市场份额有望进一步增长。中国铀业在全球天然铀产业中的地位显著,其控制的罗辛铀矿产量位列全球第六。公司拥有丰富的境内外铀资源,探矿权和采矿权众多,核心资源分布在新疆伊犁盆地、内蒙古鄂尔多斯盆地及纳米比亚沙漠区等战略区域。公司的技术优势明显,掌握第三代地浸采铀等核心技术,保障了我国天然铀的供应,并在国际天然铀产业中占有一席之地。全球铀资源储量和产量分布集中度高,资源供给刚性。近年来,全球天然铀产量有所回升,但主要是由于矿山复产而非新矿投产。随着全球对核能的关注度提升,天然铀需求稳步增长,特别是在中国,核电产业的快速发展使得天然铀需求量大幅扩张。中国铀业作为中核集团的独家供应商,在国内核电市场中占据优势,将持续受益于产业的发展。然而,铀供应的波动和核电技术的发展可能带来铀利用效率的提升,这些因素可能对铀价和需求产生影响。投资者在考虑投资中国铀业时,应密切关注全球铀市场供需变化、价格走势以及相关政策动向,做出审慎的投资决策。国泰海通证券研究给予中国铀业“增持”评级,目标价80元,预计公司2025-2027年归母净利润分别为17.62亿、33.09亿和44.28亿元,对应EPS分别为0.85元、1.60元和2.14元。免责声明:以上分享报告为公开合法渠道获得,内容大部分来源于网络,版权归原作者所有,如有侵权,请及时与我们联系,我们将第一时间保障您的权益。推荐内容仅供参考学习,不构成投资建议。