狮头股份现在的主业说白了就两块,但核心全靠帮别人在网上卖货。

核心主业:电商生意(帮别人在网上卖货)

这是公司绝对的主力,营收占了91%。

干啥的:从品牌方手里拿货,然后在天猫、京东这些平台开店,卖给普通消费者;或者供货给京东自营这样的渠道。卖的东西挺杂,包括化妆品、宠物食品、日用品等。

一句话总结:自己不生产,只是大品牌的“网上代理商”。

成绩单:2025年这块帮人卖货的生意赚了4.01亿。

次要业务:做净水器配件(卖水龙头)

干啥的:生产和销售净水龙头及其配件。

现状:这业务不太行,收入一直在掉,2025年只贡献了大约3879万,占总收入不到9%。

未来:因为不怎么赚钱,公司已经打算把它卖掉,不想再干了。

正在做的事:想换赛道(准备搞高科技)

公司正在筹划收购一家叫“利珀科技”的公司,这家是做机器视觉的(就是给工业设备装“眼睛”和“大脑”,让它能识别检测的那种高科技)。

如果这事成了,狮头股份以后可能就不止是网上卖货的,还会变成一家高科技公司。

资产负债表

一、总资产:家底越来越薄

2025年底总资产4.73亿,比2023年的5.56亿少了8000多万。说明公司整体规模在缩水,生意没做大。

二、钱都放在哪儿(资产结构)

手里现金:1.33亿,比前两年多了一点,手头还算宽裕。

存货:1.82亿,占了总资产的近40%。存货主要是电商仓库里准备卖的各种货(化妆品、宠物食品等)。存货比去年多了近3000万,得注意会不会积压卖不掉。

应收账款:3200多万,就是别人欠它的货款,不算多,回款问题不大。

商誉:3769万,这是以前收购公司形成的“溢价”。今年比去年少了1300万,说明收购来的业务可能没达到预期,公司计提了减值(相当于承认这部分价值缩水了)。

三、借了多少钱(负债情况)

总负债1.16亿,比去年多了近2000万。

短期借款5905万,比前两年明显增加(2023年才3500万),说明公司借钱更多了,可能缺钱周转。

应付账款2600多万,欠供应商的货款,不算多。

整体负债率(总负债/总资产)约24.5%,看着不高,但要注意借钱越来越多。

四、股东的钱(所有者权益)

股东权益3.57亿,比去年又少了2000多万。原因是公司一直在亏钱(未分配利润亏了4.9亿),亏损把股东的本钱吃掉了。

股本和资本公积没变,说明没搞增发融资。

五、总结

公司资产缩水,主要靠存货撑着:总资产下降,流动资产占大头,其中存货最多,变现能力是关键。

借钱增加,资金有点紧张:短期借款上升较快,可能经营需要钱,但也在增加利息负担。

持续亏损,家底被掏空:未分配利润亏损额越来越大,股东权益逐年减少,这是最需要警惕的。

偿债能力暂时没问题:流动资产(3.99亿)远大于流动负债(1.11亿),短期还债压力不大,但存货如果卖得慢就不好说了。

利润表

一、开头先看结果:连续三年都在亏

2025年:亏了 2120万(比前两年亏得少了点)

2024年:亏了 3973万

2023年:亏了 9781万(亏得最狠)

一句话总结:公司一直在亏钱,虽然2025年亏得少了,但还没爬出坑。

二、收入怎么样(生意做了多少)

2025年卖了4.4亿,比2024年的4.8亿少了4000万。

也就是说,生意规模不但没长大,反而缩水了。

三、钱花哪儿了(为啥亏钱)

虽然收入有4个多亿,但花的更多:

进货成本(营业成本):2.96亿。

主要花在买货上(帮别人卖货,得先买下来)。

注意:2025年成本比2024年低了近1个亿,但收入只少了4000万,说明毛利率其实变好了(卖同样东西赚的差价多了)。

卖货开销(销售费用):1.02亿。

这是电商生意的最大开销:给平台交钱、投广告、请主播、给快递费。

2025年销售费用比2024年多了2500万,涨得挺猛。赚的钱一大半都花在“吆喝”上了。

公司运营(管理费用):5110万。

养员工、办公室租金这些,和前两年差不多。

四、减值的“雷”(资产减值损失)

2025年计提了1556万的资产减值。

仓库里的货卖不出去或只能便宜卖,或者之前收购的公司不值那么多钱了,会计上得把这部分亏损算进去。

这是导致亏损的重要原因之一。

五、钱是怎么亏的(总结流程)

咱们捋一下大概的钱数(以2025年为例):

卖了4.4亿的东西 → 进货花了2.96亿 → 剩下 1.44亿 毛利(卖货赚的差价)。

然后:拿出 1.02亿 做销售费用(投流推广)+ 5110万 养公司(管理费用)。

到这里,卖货赚的差价已经不够花了。

再加上仓库里的货跌价(1556万资产减值)。

最终:倒亏2120万。

六、几句话总结

收入不涨反降:生意规模在缩小。

销售费用太高:电商生意的通病,赚的钱大半都交给了平台和流量,是亏损的主要原因。

存货“暴雷”:每年都要计提资产减值,说明仓库里的货不太值钱或不好卖。

公司底子弱:虽然2025年亏得少了,但主业本身还没跑通盈利模式,还在靠借钱或吃老本撑着。

现金流量表

一、2025年现金增加了2535万

期末手里有 1.18亿 现金,比去年多了2000多万。

表面看钱变多了,但得仔细看这些钱是怎么来的。

二、经营活动:主业还在“失血”

流入:卖货收到 4.82亿(和收入4.4亿差不多,回款还行)。

流出:进货花了 3.67亿,员工工资 5742万,其他经营开销(推广、办公等)1.065亿。

净额:-4607万。

公司卖货收的钱,不够覆盖进货和各种开销,主业自己亏了4600多万。虽然比2023年亏1个亿好点,但比2024年(只亏343万)明显恶化。

三、投资活动:靠“理财”赚了点钱

流入:3.518亿,主要是之前买的理财产品到期赎回了。

流出:2.967亿,又拿钱去买新的理财了。

净额:+5506万。

公司像我们普通人一样,在银行买买理财、卖卖理财,一进一出,净拿回了5500多万现金。这是2025年现金增加的主要来源。

四、筹资活动:借钱比还钱多

流入:7043万,其中找银行借了 6988万。

流出:5407万,其中还债 4718万,付利息 304万。

净额:+1635万。

借钱借得多,还钱还得少,净借到1600多万,补充了现金。

五、综合看:钱是怎么多出来的?

2025年现金净增加 2535万 =

经营活动亏了 -4607万(主业亏)

投资活动赚了 +5506万(理财赚)

筹资活动赚了 +1635万(借钱赚)

结论:公司主业不赚钱,还在往外掏钱,但靠着卖理财和多借钱,硬是把账面现金做多了。

六、总结

主业是个“漏水的桶”:卖货赚的钱不够花,每年经营都在流出现金,自己养不活自己。

靠“拆东墙补西墙”:现金增加主要靠理财到期拿回钱(投资活动)和借新债(筹资活动),不是靠经营赚的。

隐忧:如果理财不能再卖(因为总有卖完的时候),或者银行不再借钱,公司现金流可能会立刻紧张。

现状:账面有1.18亿现金,暂时还能撑,但长期看,必须让主业赚钱才行,否则就是“坐吃山空”。

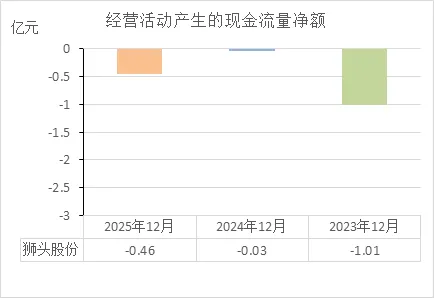

经营活动的现金流量净额

近三年的现金流数据说明了主业造血功能严重不足,公司经营非常不健康。

咱们把这三个数字掰开看:

连续三年都在“失血”:2023年亏出去1个亿,2024年亏了300万,2025年又亏了4600万。这意味着这家公司卖货赚回来的钱,连进货、发工资、交推广费都不够,每年都要从口袋里往外掏钱。自己养不活自己,这是最大的病根。

2025年比2024年恶化得厉害:本来2024年只亏300万,眼看着快止血了,结果2025年又大出血到4600万。这说明公司经营极不稳定,赚钱能力没练出来,花钱的地方却控制不住。

“钱从哪来”值得警惕:主业一直在亏钱,那公司这几年怎么活下来的?前面分析过,是靠卖理财(投资活动)和借新债(筹资活动) 硬撑着的。这不是长久之计,等理财卖光了,银行不借钱了,现金流随时可能断裂。

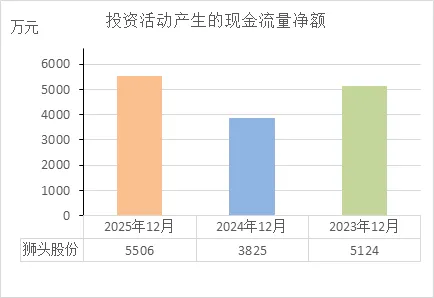

投资活动的现金流量净额

近三年的投资活动现金流数据说明了公司一直在靠“变卖家当”或“吃理财老本”来维持账面现金,这恰恰印证了主业失血的事实。

表面光鲜,实际是“拆东墙”:

这三年每年都从投资活动拿回3800万到5500万现金。但这钱不是靠投资赚钱赚来的,主要是把手里的理财产品赎回来(收回投资)的钱,大于买新理财(投资支付)的钱。

说白了,就是在卖存货(理财产品)换钱花。

规模稳定,说明“家底在消耗”:

三年数字波动不大,说明公司一直在有计划地变卖金融资产来补窟窿。

但理财产品总有卖完的一天,这种“造血”方式不可持续。

筹资活动的现金流量净额

近三年筹资活动现金流由负转正,说明公司从“还钱模式”切回了“借钱模式”,2025年又开始靠外部输血来续命。

2023、2024年(净流出):那两年公司在还债。可能是之前借的钱到期了,或者银行收紧了贷款。当时虽然主业亏钱,但还能靠卖理财(投资活动)撑着,不需要借太多新钱。

2025年(净流入1635万):风向变了。这一年,公司新借到手的钱(6988万),比还掉的钱(4718万)多了2000多万。这说明公司缺钱缺得厉害,原来的家底(理财产品)可能卖得差不多了,只能重新伸手找银行借钱来填补主业的亏空。

结论:财务依然不健康。

虽然账面现金暂时稳住了,但债务在增加,利息负担也在加重。如果主业一直不赚钱,这种“借新还旧”的游戏玩不长久,风险会越滚越大。

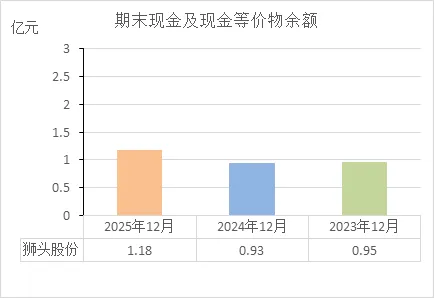

期末现金及等价物余额

近三年期末现金余额从0.95亿→0.93亿→1.18亿,表面看“钱袋子”鼓了一点,但这其实是靠“变卖家产+借新债”堆出来的虚假繁荣,财务依然不健康。

咱们把前三张表的逻辑串起来看:

账面现金增加是假象:

2025年账上现金比2023年多了2300万。

但这钱是怎么来的?主业亏了4600万,是靠卖掉5500万的理财和净借入1600万才勉强把窟窿堵上,最后剩下这点钱。

对比三年的“腾挪术”:

2023年:经营亏1个亿,靠卖理财(+5124万)和还旧债(-2952万)硬撑,余额勉强保住0.95亿。

2024年:经营亏得少(-343万),反而在还债(-3711万),余额微跌到0.93亿。

2025年:经营又大出血(-4607万),理财卖得差不多了(+5506万),只能重新大量借钱(+1635万),余额反而涨到1.18亿。

为什么不健康?

现金质量极差:这1.18亿是左手借、右手补换来的。如果剔除借款,公司自己根本攒不下钱。

可持续性为零:理财总有卖光的一天(交易性金融资产从1亿降到60万),银行也不可能无限借下去。一旦这两头堵死,这点现金撑不了多久。

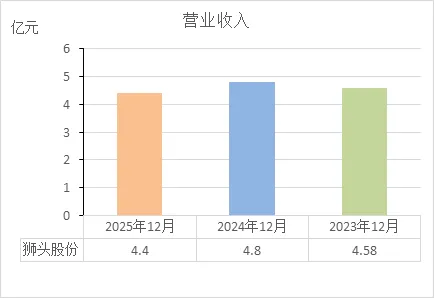

营业收入

近三年营收在4.4亿到4.8亿之间小幅波动,说明公司生意规模停滞不前,2025年甚至开始萎缩,财务不健康。

增长乏力(在原地踏步):

2024年比2023年微增5%,2025年又跌回4.4亿,比2024年少了近4000万。折腾三年,营收基本没变,说明业务扩张遇到瓶颈,电商卖货的生意做不大了。

规模背后藏着大问题(最关键的):

赚的钱呢? 利润表显示连续三年亏损。

收的钱呢? 现金流量表显示主业一直失血(经营现金流为负)。

如果只看营收,你可能觉得“还行,至少没崩盘”。但结合我们之前分析的现金流和利润:

这说明卖出去的货根本不赚钱,完全是“赔本赚吆喝”。营收规模反而成了掩盖盈利问题的“遮羞布”。

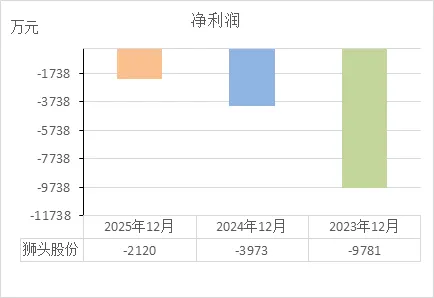

净利润

近三年净利润分别是 亏9781万 → 亏3973万 → 亏2120万,说明公司虽然一直在亏钱,但亏损幅度在收窄。不过,这依然属于“苟延残喘”式的不健康状态。

一直在亏,没赚过钱(最大的问题):

三年加起来亏了1.58亿。不管数字怎么变,主业始终没实现盈利,这是根本性的硬伤。

数字变好看,但不一定是真好转:

表面看,2025年比2023年少亏了7600万,似乎“止血”了。

但结合之前看的现金流:2025年经营现金流是 -4600万,比2024年的 -343万 反而恶化了很多。

这说明什么? 利润表上亏得少,可能是因为少计提了存货跌价(2025年资产减值1556万,比2023年的3467万少了一半),或者砍了研发、少交了税。但实际真金白银的“失血”情况更严重了。

“瘦死的骆驼”还是“僵死的骆驼”?

如果只是亏损收窄,但经营现金流同步好转,那是健康的复苏迹象。

但现在是亏损收窄,经营现金流却大出血,这属于典型的“账面美容”——粉饰了利润表,但掩盖不了虚弱的本质。

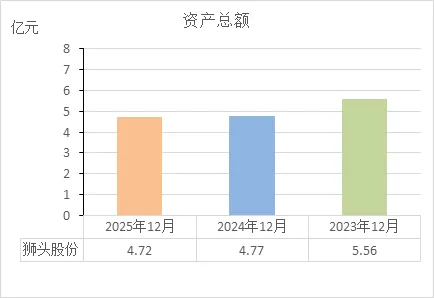

资产总额

近三年总资产从5.56亿 → 4.77亿 → 4.72亿,一路缩水了8400万,说明公司一直在“瘦”,而且是越混越惨的不健康状态。

家底越来越薄(规模缩水):

2024年比2023年少了近8000万,2025年又接着少了500万。三年下来,公司的“家当”缩水了15%。这说明业务在萎缩,或者资产在贬值。

缩水的原因很致命(结合前面分析):

为什么资产变少了?不是分红分掉了,也不是回购股票了,而是连续三年亏损(合计亏了1.58亿) 把家底吃掉了。

亏损直接侵蚀了所有者权益,导致总资产这口“锅”越来越小。

资产质量也在变差:

光看总数还不够,得看里面装了什么。

2023年有1个亿的理财(交易性金融资产),是硬通货;到2025年只剩60万了,几乎卖光。

取而代之的是存货,从1.58亿涨到1.82亿。也就是说,公司的优质资产(现金/理财)变成了容易跌价、不好变现的库存。资产是“虚胖”的。

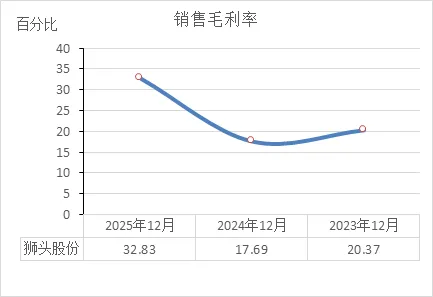

销售毛利率

近三年毛利率从20.37%→17.69%→32.83%,表面看“赚钱能力”突然暴增,但这更像是“拆东墙补西墙”的会计魔术,财务依然不健康。

2025年毛利率“跳涨”不正常:

2023年20%,2024年掉到18%,2025年突然蹿到33%。这在电商行业非常罕见。

对比同期数据:营收从4.8亿降到4.4亿(少了4000万),但营业成本从3.95亿猛降到2.96亿(少了近1个亿)。

大白话:收入只掉了一点,但进货成本凭空少了一大截。要么是采购端捡到宝了,要么是把一部分成本藏到别的地方去了。

藏哪儿了?看销售费用:

毛利率暴增的同时,销售费用从7739万涨到1.02亿(多了2500万)。

电商行业经常这么玩:把本该算进“进货成本”的推广费、物流费,挪到“销售费用”里。这样毛利率就好看了,但总成本其实没少。

结合其他数据看真相:

毛利率这么高,按理说应该赚钱了吧?但净利润还是亏2120万,经营现金流更是大出血-4600万。

这说明所谓的“高毛利”根本没变成真金白银。就像开餐馆,菜单上毛利60%,但房租水电一扣,月底还是亏钱。

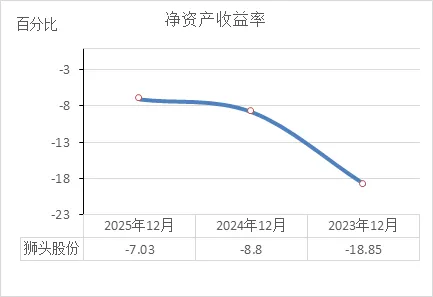

净资产收益率

近三年净资产收益率(ROE)分别为 -18.85% → -8.8% → -7.03%,说明股东投的钱一直在缩水,虽然亏得少了,但依然是不健康的“吞金兽”。

年年都在坑股东:

ROE是负数,意味着股东每投100块钱,不但没赚到钱,反而要搭进去7块到18块。

这三年下来,股东的本钱(净资产)从3.5亿缩水到3亿(之前分析过),就是被这种持续亏损一点点吃掉的。

2025年“亏得少”是假象:

从-18.85%回升到-7.03%,看起来“止血”了。但这主要是因为公司2025年亏的钱确实少了(净利润从-9781万收窄到-2120万)。

但问题在于:结合前面的毛利率和现金流分析,2025年的“减亏”是靠把成本挪到销售费用里(毛利率暴增但经营现金流大出血)实现的。ROE数字变好看,但盈利质量依然很差。

核心逻辑:ROE持续为负 = 股东的钱在“慢性自杀”:

如果ROE是正的,说明公司在给股东生钱。

如果ROE是负的,说明公司在吃股东的老本。哪怕只亏-7%,也是每天在割股东的血。

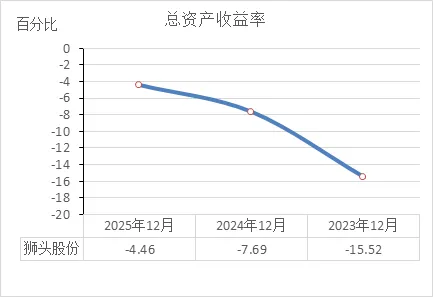

总资产收益率

近三年总资产收益率(ROA)分别为 -15.52% → -7.69% → -4.46%,说明公司利用所有家当(资产)赚钱的能力极差,虽然亏钱的比例在缩小,但依然是在“糟蹋家底”,财务非常不健康。

每一块钱资产都在亏钱:

ROA是负数,意味着公司所有的钱(自己的+借来的)投入运营后,不但没产生回报,反而在持续亏空。

2023年最严重,每100块资产要亏掉15.5块;2025年稍微好点,每100块也要亏掉4.46块。

为什么ROA在变好,但依然不健康?

数字从-15.52%回升到-4.46%,主要是因为亏损额确实在减少(净利润从-9781万收窄到-2120万)。

但结合之前分析的资产缩水(总资产从5.56亿掉到4.72亿),你会发现:分母(资产)变小了,也“帮助”分子(亏损)在比例上显得不那么难看。简单说,是“瘦身”让亏损率看起来低了一点,但亏钱的事实没变。

核心问题:资产创造价值的能力为负:

正常的公司,ROA应该是正的,说明资产在生钱。

狮头股份连续三年为负,说明仓库里的货、手里的设备、账上的现金……所有这些东西都没能创造出价值。这就像一个工人(资产)不但干不了活,还天天砸工具(亏钱)。

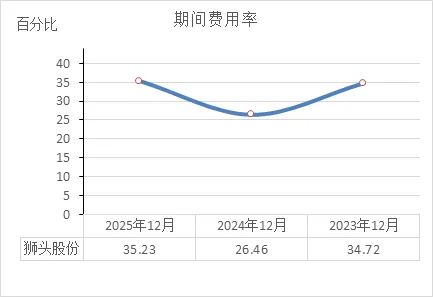

期间费用率

近三年期间费用率分别为 34.72% → 26.46% → 35.23%,说明公司运营管理效率极不稳定,2025年更是陷入“收入下滑、开销反增”的恶性循环,财务依然不健康。

一、期间费用率到底在说什么?

期间费用率 =(销售费用+管理费用+财务费用)÷ 营业收入。简单理解:每赚100块钱,有多少被公司的“日常开销”(管理、推广、利息)吃掉了。

二、三年数据反映的问题

2024年短暂“省钱”,但没持续:

2024年费用率降到 26.46%,是三年最低。说明当年公司在压缩管理、控制推广费,确实省了点钱。

但结合利润表看,2024年净利润依然亏了 3973万,说明光靠省钱救不了命。

2025年“收入掉、开销涨”最致命:

2025年费用率飙升到 35.23%,比2024年高了近9个百分点,甚至超过2023年。

原因:营收从4.8亿掉到4.4亿(少了4000万),但销售费用从7739万涨到1.02亿(多了2500万)。大白话:生意缩水了,但推广费、管理费反而花得更多,属于典型的“不会过日子”。

35%的费用率是什么概念?

2025年毛利率是 32.83%(卖货赚的差价)。

期间费用率 35.23% > 毛利率 32.83%。

结论:卖货赚的差价,连公司的日常开销都覆盖不了,注定亏钱。

三、为什么不健康?

2023年:费用率34.72%,但毛利率只有20.37%,费用吃掉毛利后亏1个亿。

2024年:费用率26.46%,毛利率17.69%,虽然省钱了,但毛利太低,还是亏。

2025年:费用率35.23%,毛利率32.83%,费用再次超过毛利,亏2100万。

核心问题:公司始终没能让“卖货赚的钱”覆盖“养公司的钱”。2025年更是出现 收入下滑、费用暴涨 的双杀局面,经营效率比三年前还差。

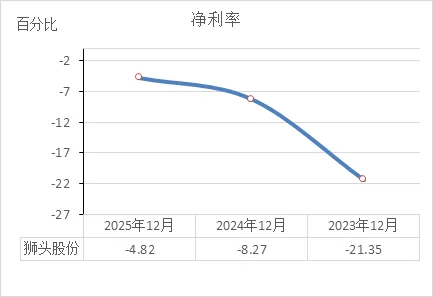

净利率

近三年净利率分别为 -21.35% → -8.27% → -4.82%,说明公司正在从“巨额亏损”向“小幅亏损”艰难爬坡,虽然失血速度在减缓,但始终没能跨过盈亏平衡线,财务依然不健康。

一、净利率到底在说什么?

净利率 = 净利润 ÷ 营业收入。简单理解:每卖出100块钱的东西,最后能装进兜里多少钱(正数代表赚钱,负数代表亏钱)。

二、三年数据反映的问题

一直在亏,但亏得少了:

2023年:卖100块,亏 21.35块(属于“大出血”)。

2024年:卖100块,亏 8.27块(止血初见成效)。

2025年:卖100块,亏 4.82块(还在渗血,但比前两年好多了)。

为什么亏得少了,反而不健康?

净利率虽然只亏-4.82%,但经营现金流净额占营收的比例是-10.5%(-4600万 ÷ 4.4亿)。

这意味着利润表上的“减亏”并没变成真金白银的流入,可能是靠“少提减值”“压缩成本”等会计手段美化出来的。

净利率收窄,主要是因为亏损额确实在减少(净利润从-9781万收窄到-2120万)。

但致命问题在于:结合之前分析的 经营现金流(2025年-4600万),你会发现:

对比毛利率看真相:

2025年毛利率 32.83%,净利率 -4.82%。

差值高达37.65%,这些钱全被销售费用(1.02亿)、管理费用(5110万)、资产减值(1556万) 吃掉了。

说明公司的“内耗”极其严重,赚来的差价大部分被运营成本和资产贬值吞噬了。

三、为什么不健康?

2023年:净利率-21.35%,属于“病入膏肓”。

2024年:净利率-8.27%,属于“病情缓解”。

2025年:净利率-4.82%,属于“慢性病缠身”。

核心问题:虽然亏损比例在缩小,但始终没转正。而且2025年净利率改善的含金量极低——现金流反而更差了,说明这不是靠经营效率提升带来的健康好转,而是靠“拆东墙补西墙”维持的表面数据。

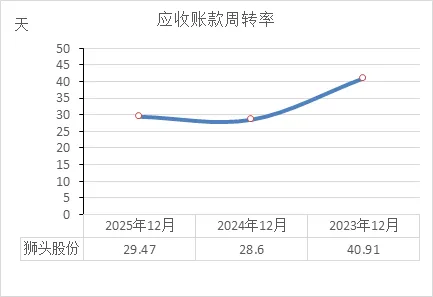

应收账款周转率

近两年应收账款周转天数分别为 28.6天(2024年)和29.5天(2025年),说明公司收钱的速度很快,而且很稳定,但这掩盖不了主业失血的根本问题,财务依然不健康。

一、应收账款周转天数在说什么?

简单理解:货卖出去了,平均需要多少天能把钱真正收回来。

28天 ≈ 不到一个月就能回款,这在生意场上属于非常优秀的水平(很多公司要拖3-6个月)。

二、为什么说“收钱快”不是好事?

回款快是电商生意的特点:狮头股份主要做天猫、京东的电商代运营,这些平台都是先收款后发货(消费者付钱→平台担保→确认收货后打款给商家)。所以天生回款就快,不是公司经营能力强,而是商业模式决定的。

快也没用,因为钱没留住:虽然回款快(不到30天就能拿到现金),但结合现金流量表看:

2025年经营现金流 -4600万。

这说明钱刚收回来,马上就花出去了(进货、推广、发工资),甚至还不够花,还得额外从口袋里掏钱。大白话:就像一个人工资发得很快(28天一发),但月月光,甚至还要借钱花,回款快救不了“月光族”。

对比行业看真相:一般制造业应收账款周转天数60-90天很正常,狮头股份不到30天,看似健康。但关键是毛利率(32.83%)覆盖不了期间费用率(35.23%),卖货赚的钱养不起公司。收钱再快,也是“左手进、右手出”,甚至倒贴。

三、为什么不健康?

2024年:28.6天回款,经营现金流 -343万(勉强持平)。

2025年:29.5天回款,经营现金流 -4600万(大出血)。回款速度没变,但失血更严重了,说明问题出在花钱的窟窿越来越大(销售费用暴涨2500万),而不是收钱环节。

存货周转率

近三年存货周转次数从 2.69次 → 2.53次 → 1.76次,一路下滑,说明公司的货卖得越来越慢,库存积压严重,经营效率明显恶化,财务很不健康。

一、存货周转次数在说什么?

简单理解:一年能把仓库里的货卖光几次。

2.69次 ≈ 每 4.5个月 清空一次仓库(365天÷2.69)。

1.76次 ≈ 每 6.2个月 才清空一次(365天÷1.76)。

数字越小,说明货卖得越慢,压在仓库里的时间越长。

二、为什么越来越慢?

2025年断崖式下跌最致命:

2023年还能卖2.69次,2024年微降到2.53次,2025年直接掉到 1.76次。

原因:营收从4.8亿掉到4.4亿(少卖了4000万),但存货从1.53亿涨到1.82亿(多囤了3000万)。大白话:生意缩水了,货反而进多了,结果就是 “货卖不掉,越积越多”。

积压的风险极大:

狮头股份主要卖化妆品、宠物食品、日用品,这些品类 保质期短、更新换代快。

货压在仓库6个月才卖光,意味着可能面临 过期、过时、跌价 的风险。

利润表里2025年计提了 1556万资产减值,就是这些积压货“不值钱”的直接证据。

三、为什么不健康?

2023-2024年:周转2.6次左右,虽然不算快,但还能勉强周转。

2025年:周转1.76次,直接进入 “消化不良” 状态。核心问题:存货占用了大量资金(1.82亿,占总资产近40%),但这些货不仅卖得慢,还在贬值。相当于 把钱堆在仓库里发霉。

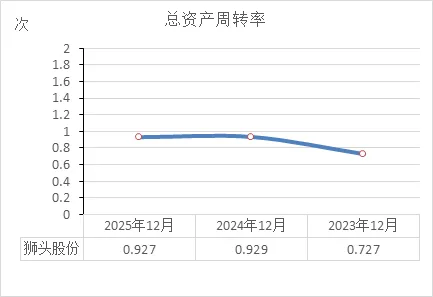

总资产周转率

近三年总资产周转率分别为 0.727次 → 0.929次 → 0.927次,说明公司利用全部家当“做买卖”的效率在2024年有所提升,但2025年又陷入停滞,整体运营效率依然偏低,财务不健康。

一、总资产周转率在说什么?

简单理解:每1块钱的资产,一年能换来几块钱的营业收入。

0.727次 ≈ 1块钱资产一年只能产生 0.73块钱 的收入。

0.927次 ≈ 1块钱资产一年能产生 0.93块钱 的收入。

数字越大,说明资产利用效率越高(同样的家当,生意做得更大)。

二、三年数据反映的问题

2024年短暂进步,但2025年原地踏步:

2023年只有 0.727次,属于“资产闲置严重”(比如仓库空着、现金躺着)。

2024年提升到 0.929次,说明公司开始“动起来”了,资产利用效率明显改善。

2025年维持在 0.927次,几乎没变化,说明效率提升遇到了天花板。

为什么效率没继续提升?

2025年营收比2024年少了 4000万。

总资产也比2024年少了 500万。

结合之前分析的 营收(4.4亿)和总资产(4.72亿),你会发现:

分子(营收)缩水,分母(资产)也缩水,两者同步下降,导致比率没变。

大白话:生意做小了,家当也变小了,所以“效率”看起来没变,其实是“瘦死的骆驼”在原地打转。

三、为什么不健康?

2023年:0.727次,属于“资产懒散”,大量资产没用来赚钱。

2024年:0.929次,虽然进步,但绝对值依然偏低(一般制造业要达到1次以上才算及格)。

2025年:0.927次,停滞不前,而且是在营收下滑背景下勉强维持的“假平衡”。

核心问题:资产利用效率虽然比2023年好,但2025年已经停止改善。更重要的是,结合 总资产收益率(ROA)为负 来看,这些资产不仅没高效赚钱,反而在亏钱。效率再高,如果方向错了(亏本买卖),也是白搭。

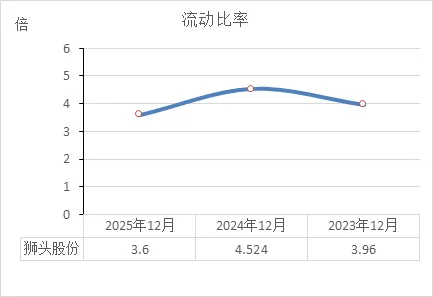

流动比率

近三年流动比率分别为 3.96倍 → 4.52倍 → 3.60倍,说明公司短期偿债能力看似很强,但实际上是“虚胖”——资产质量差,钱压在库里转不动,财务依然不健康。

一、流动比率在说什么?

简单理解:每1块钱的短期债务(一年内要还的),有多少块钱的流动资产(现金、存货等)可以拿来还。

一般公认 2倍左右 比较安全。

狮头股份最低也有 3.6倍,表面看非常安全(还债绰绰有余)。

二、为什么说它是“虚胖”?

流动资产里“干货”少,“水货”多:

存货占1.82亿(占比45.6%)。

现金只有 1.33亿(占比33.3%)。

2025年流动资产 3.99亿,其中:

问题:存货(化妆品、宠物食品)变现慢,还可能跌价(2025年计提了1556万减值)。真要还债时,这些货不一定能马上换成现金。

流动比率下降是坏信号:

流动负债从8527万涨到1.11亿(短期借款多了2000多万)。

存货虽然多了,但现金没同步增长。

从2024年的 4.52倍 降到2025年的 3.60倍,主要是因为:

大白话:借的钱(负债)变多了,但能快速变现的资产(现金)没跟上,安全垫在变薄。

对比经营现金流看真相:

流动比率再高,如果 经营现金流持续为负(2025年-4600万),说明公司每天在“失血”。

一旦银行抽贷(不借新债),或者理财卖光了,这些存货根本撑不住。3.6倍的流动比率只是纸面富贵。

三、为什么不健康?

2023年:3.96倍,当时还有1个亿的理财(交易性金融资产),资产质量高。

2024年:4.52倍,理财还有6900万,看起来最“壮”。

2025年:3.60倍,理财只剩60万,存货却堆到1.82亿。 “肌肉”变成了“肥肉”。

核心问题:流动比率虽然达标,但 资产质量严重恶化。能快速变现的理财几乎卖光,取而代之的是慢吞吞、易贬值的存货。这种“虚胖”的流动比率,扛不住真正的风浪。

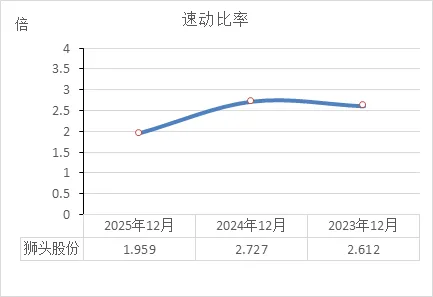

速动比率

近三年速动比率分别为 2.612倍 → 2.727倍 → 1.959倍,说明公司剔除存货后的短期还债能力在2025年明显下滑,虽然仍在安全线以上,但资产质量恶化的趋势很危险,财务依然不健康。

一、速动比率在说什么?

简单理解:每1块钱的短期债务(一年内要还的),有多少块钱的“速动资产”(现金+应收款+短期理财)可以立马拿来还。

速动资产 = 流动资产 - 存货(因为存货变现慢,紧急还债时指望不上)。

一般公认 1倍左右 比较安全。

狮头股份最低也有 1.96倍,表面看依然很安全。

二、为什么说它“危险”?

2025年速动比率“跳水”:

分母变大:短期借款从3636万涨到5905万(多了2000多万)。

分子缩水:交易性金融资产(理财)从6900万暴跌到60万。

大白话:能快速变现的理财几乎卖光,但借的钱反而多了,导致“急用钱时能拿出的现金”相对变少。

从2024年的 2.73倍 降到2025年的 1.96倍,降幅近30%。

原因:

对比流动比率看真相:

流动比率(含存货)从4.52倍降到3.60倍,降幅20%。

速动比率(剔除存货)从2.73倍降到1.96倍,降幅30%。

说明:存货在流动资产中的占比越来越高(2025年存货占流动资产45.6%),真正能快速还债的资产比例在加速萎缩。

1.96倍其实不够“安全”:

现金1.33亿(能用)。

应收款3273万(虽然回款快,但要等一个月)。

理财只剩60万(几乎归零)。

虽然1.96倍 > 1倍,但这是 “纸面安全”。

结合 经营现金流为负(-4600万) 来看,公司每天在失血。如果银行突然抽贷(要求还钱),这1.96倍里的 “速动资产” 其实很脆弱:

真正能立刻动用的,只有1.33亿现金,而短期借款就有5905万,加上其他应付款,压力不小。

三、为什么不健康?

2023年:2.61倍,当时有1个亿理财,含金量高。

2024年:2.73倍,理财还有6900万,是“黄金时期”。

2025年:1.96倍,理财几乎清零,全靠现金撑着。 “肌肉”流失严重。

核心问题:速动比率下滑是因为 优质流动资产(理财)被消耗殆尽,而债务却在增加。虽然1.96倍还没跌破警戒线,但趋势是危险的——如果2026年经营继续失血,现金进一步减少,速动比率可能直接跌破1倍。

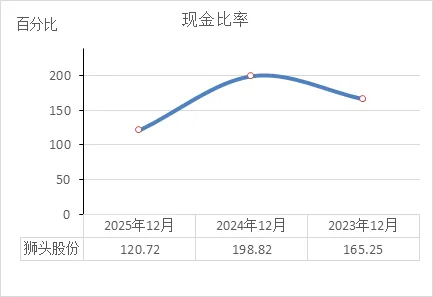

现金比率

近三年现金比率分别为 165.25% → 198.82% → 120.72%,说明公司直接用现金还债的能力在2025年大幅下滑,虽然仍在安全线以上,但“现金储备被快速消耗”的趋势非常危险,财务依然不健康。

一、现金比率在说什么?

简单理解:每1块钱的短期债务(一年内要还的),有多少块钱的“现金及现金等价物”可以马上拿出来还。

这是最保守、最苛刻的偿债指标(只认现金,不认应收款,更不认存货)。

一般公认 20%以上 就算安全。

狮头股份最低也有 120%,表面看非常非常安全。

二、为什么说它“危险”?

2025年现金比率“断崖式下跌”:

分母变大:短期借款从3636万涨到5905万(多了2000多万)。

分子没跟上:现金从1亿涨到1.33亿,只多了3000万。

大白话:借的钱(短期借款)涨得比现金快,导致现金覆盖债务的能力变弱。

从2024年的 198.82% 降到2025年的 120.72%,降幅近40%。

原因:

现金是怎么来的?

2025年现金增加了2535万,但 主业亏了4600万。

这2535万是 卖理财(+5506万)+ 借新债(+1635万) 凑出来的。

结合之前分析的 现金流量表:

大白话:现金是靠“拆东墙补西墙”堆出来的,不是自己赚的。一旦理财卖光、银行不借钱,现金立马缩水。

120%其实没看起来那么美:

虽然120%远高于20%的安全线,但 趋势比绝对值更重要。

2023-2024年现金比率都在160%以上,2025年直接掉到120%,说明 现金储备消耗速度极快。

如果2026年经营继续失血(经营现金流为负),现金比率可能跌破100%,甚至更低。

三、为什么不健康?

2023年:165.25%,现金0.95亿,短期借款0.35亿,含金量高。

2024年:198.82%,现金1亿,短期借款0.36亿,是“巅峰时刻”。

2025年:120.72%,现金1.33亿,短期借款0.59亿。现金虽然多了,但债务涨得更猛,而且现金是靠卖理财和借新债换来的。

核心问题:现金比率下滑是因为 债务扩张速度超过现金积累速度,而现金本身又是靠“变卖家产”换来的。这种“吃老本”的模式不可持续,一旦老本吃完,现金比率会瞬间崩塌。

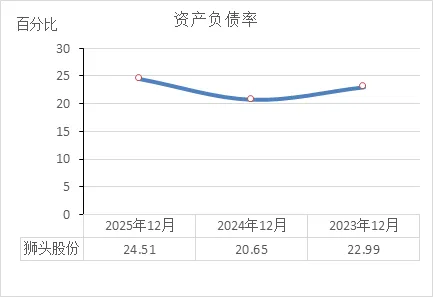

资产负债率

近三年资产负债率分别为 22.99% → 20.65% → 24.51%,说明公司整体负债水平很低,借钱很少,看似很安全,但这其实是“没钱可借”或者“没人敢借”的假象,财务依然不健康。

一、资产负债率在说什么?

简单理解:公司的总资产里,有多少是借来的。

一般公认 40%-60% 比较正常。

低于30%,要么是公司特别有钱不需要借,要么是借不来钱。

狮头股份最低20.65%,最高24.51%,属于 “极低负债”。

二、为什么说它是“假象”?

负债率低,是因为“借不动”:

2025年负债率24.51%,看似稳健。但结合 利润表(连续三年亏损) 和 现金流(经营失血) 来看,银行不是傻子,不会大额借钱给一个天天亏钱的公司。

大白话:不是不想借,是借不到更多。

2025年负债率上升是坏信号:

从20.65%涨到24.51%,主要是因为 短期借款从3636万增加到5905万(多了2000多万)。

这说明公司已经缺钱到必须增加借款的地步,但即使这样,也只借到这么点(因为信用差)。

大白话:实在撑不住了,硬着头皮多借了点,但额度有限。

对比同行看真相:

电商行业正常资产负债率在 40%-50% 左右(因为要垫资进货)。

狮头股份只有20%多,说明 杠杆没加起来,业务扩张受限。

如果真健康,应该有能力借到钱并赚到钱,而不是守着20%的负债率干亏。

三、为什么不健康?

2023-2024年:负债率20%-23%,表面稳健,但 净资产收益率(ROE)是-18%到-8%,说明股东的钱在持续亏。

2025年:负债率24.51%,稍微高了一点,但 经营现金流-4600万,说明借来的这点钱根本不够填窟窿。

核心问题:低负债率不是“自律”,而是 “被嫌弃”。健康的公司应该是:适度借钱(40%-60%)→ 赚到钱 → 还债 → 股东分红。狮头股份是:想借钱但借不到 → 只能用股东的钱硬亏 → 股东的钱越亏越少 → 负债率被动变低。

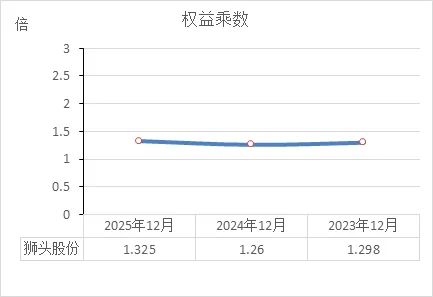

权益乘数

近三年权益乘数分别为 1.298倍 → 1.26倍 → 1.325倍,说明公司几乎没怎么用杠杆(借钱经营),但这并不是因为稳健,而是因为“借不来钱”或者“不敢借钱”,财务依然不健康。

一、权益乘数在说什么?

简单理解:股东每掏1块钱,公司能调动多少总资产。

权益乘数 = 总资产 ÷ 股东权益。

数字越大,说明借钱越多,杠杆用得越狠。

一般正常公司2倍左右(一半是借的),狮头股份只有1.3倍,说明资产基本全是股东自己的钱,负债很少。

二、为什么说它“不健康”?

低杠杆不是自律,是“借不动”:

如果一家公司赚钱能力强、现金流好,银行会追着给它贷款,权益乘数自然就高。

狮头股份连续三年亏损,经营现金流为负,银行根本不敢大额放贷。1.3倍的乘数,是因为信用差,杠杆加不上去。

2025年乘数微涨是坏信号:

从1.26倍涨到1.325倍,看似杠杆高了,但结合前面分析的 资产负债率(从20.65%涨到24.51%) 来看,是因为 短期借款增加了2000多万。

大白话:公司实在缺钱,硬着头皮多借了一点,但借到的这点钱(杠杆微涨)根本填不上主业的窟窿(经营现金流-4600万)。

对比净资产收益率(ROE)看真相:

ROE = 净利率 × 总资产周转率 × 权益乘数。

狮头股份ROE三年都是负数(-7%到-18%),说明即便用了杠杆(乘数),也没能创造价值。

如果真健康,应该是:借钱(乘数高)→ 赚钱(ROE为正)→ 还债。

现在是:借不到钱(乘数低)→ 亏钱(ROE为负)→ 吃老本。

三、为什么不健康?

2023-2024年:乘数1.26-1.3,极低杠杆,但股东权益从3.5亿缩水到3亿(被亏损吃掉)。

2025年:乘数1.325,微涨,但代价是 债务增加、利息负担加重,而主业依然失血。

核心问题:权益乘数低,是因为 没有能力承担更多债务。健康的公司是“想借就借,能借能还”,狮头股份是“想借借不到,借了还不起”。

咱们结合最新的行情和数据,对狮头股份(600539)做个精简的投资分析。

一、当前市场表现:股价大跌,放量杀跌

股价与估值:截至今天(3月2日)上午,股价10.82元,大跌7.20%。市盈率(PE)是-113.92倍(因为亏损,所以是负的)。市净率(PB)8.30倍。这个市净率在行业内算非常高的,说明即使公司一直在亏,股价相对净资产来说依然很贵。

成交量:今天放量大跌,换手率2.66%,量比高达5.15,说明交易非常活跃,但抛压很大。资金面上,主力资金今天净流出187.4万,最近5天虽然整体流入,但今天这个跌法不太妙。

二、重大事件:重组突遇“中止”,这是关键

什么事:公司本来计划收购一家叫“利珀科技”的公司(搞机器视觉的高科技),想借此转型。

最新进展:上交所中止审核了。原因是重组报告里用的财务数据过期了(截止2026年2月28日)。公司说要更新资料后再申请恢复审核。

白话解读:这事儿暂时卡住了,不是彻底黄了,但也说明推进不顺利。对于靠这个“故事”撑着的股价来说,这算是一个比较大的利空。今天股价大跌,跟这个消息有直接关系。

三、股东状况:散户离场,机构还在

股东人数:截至2026年1月31日,股东户数1.68万,比去年底稍微少了点。说明一些散户在跑。

机构持仓:截至2025年中报,有21家主力机构持股,持仓占流通股的45.35%。机构控盘度不低,但要注意那是半年报的数据,现在有没有跑不知道。

增持/减持:搜索结果里没找到近期大股东或高管增持、减持的公告。目前看是“真空期”。

四、综合判断:赌重组的“故事”,但底子太差

把咱们之前聊的财务数据和现在的情况串起来,结论很清楚:

基本面极差:连续三年亏损,主业失血,靠卖理财和借钱过日子。这种公司本身毫无投资价值,典型的“垃圾股” 。。

股价全靠“故事”撑着:之前股价没崩,就是因为大家赌它能重组成功,摇身一变成为“高科技公司”。

现在“故事”讲砸了:重组被中止,虽然说是技术性原因,但打击了市场信心。加上股价本来就不便宜(市净率8倍),所以今天出现放量大跌。

未来看两点:

短期:看重组能不能快速恢复审核,以及最终能不能成功。这是唯一的希望。

长期:如果重组失败,或者就算成功了但业绩跟不上,以它现在的底子,股价大概率还得跌。

结论:这是一家基本面很差的公司,现在唯一的投资逻辑就是“赌它重组成功”。但重组突然中止了,短期风险很大,股价大跌。如果你是喜欢刀口舔血的投机客,可以盯着重组进展搏一把,但必须是快进快出;如果你是求稳的投资者,建议直接绕道,别碰。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!