晶方科技这家公司,你可以把它通俗地理解为芯片的"金钟罩"铁布衫专家,主业就是给那些娇贵的半导体芯片穿上坚固又智能的"防护服"(也就是封装和测试),让它们能正常工作在各种电子设备里。

它的业务和产品主要可以分为两大块:

? 核心主业:给芯片穿"金钟罩"(芯片封装测试)这是晶方科技的绝对主力,占了总收入的77%。它最拿手的是用一种晶圆级芯片尺寸封装的先进技术,给一种特殊的芯片——传感器芯片做封装。简单说,就是把摄像头、指纹识别这类芯片封装得几乎和芯片本身一样大,但更薄、信号传输更快,专门用来保护各种"眼睛"和"感官"类的小芯片。

? 第二曲线:做芯片的"眼镜"(光学器件)这块业务占了总收入的近22%。它不仅封装芯片,还自己设计和制造一些微型光学器件,可以看作是给芯片戴上了一副量身定做的"眼镜",帮助芯片更好地"看"世界。

封装好的这些芯片最终都去了哪儿?可以说,你的手机、汽车、家里的监控,甚至未来的人工智能眼镜里,都可能有晶方科技的影子。

? 手机:手机里的摄像头(帮你拍出美照)、指纹识别(让你一触解锁)都用它的技术。

? 汽车:智能汽车上的倒车影像、自动驾驶摄像头,很多都是它封装的,这也是目前增长最快的领域。

? 安防:小区、马路上的监控摄像头,里面那颗核心图像传感器很可能出自它手。

?️ 前沿科技:现在特别火的人工智能眼镜、扫地机器人等智能设备,也都是它瞄准的新市场。

资产负债表

晶方科技是个“家底殷实、不爱借钱、手里攥着大把现金的保守派”。

下面我们分三步来看:

1. 口袋里有多少钱?(资产:钱花哪儿了?)

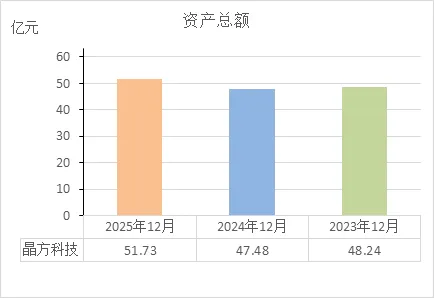

截至2025年底,他家底总共有51.73亿。这钱主要分成了两部分:短期能花掉的流动资产(约28.6亿)和长期持有的家当(约23.1亿)。

最有钱的地方(现金储备):他家最不缺的就是现金。2025年底,手里握着18亿现金(货币资金),还有7.5亿买了随时能卖的理财产品。这两项加起来超过25亿,占总资产的一半。这说明公司不差钱,抗风险能力很强。

别人的欠款(应收账款):卖了货还没收回来的钱有1.74亿。虽然比前一年多了一些,但相对于他25亿的现金储备,这点欠款属于正常范围,说明对下游客户还是比较强势或者回款控制得不错。

备的货(存货):仓库里还放着1.13亿的原材料或产品,跟前两年持平,比较稳定。

投资的大件(固定资产):这是干制造业的根本。厂房、机器设备等值11.07亿,比2024年增加了不少(从8.1亿涨到11亿)。这说明公司正在大力投资扩产,买了很多新设备。

在建的大工程(在建工程):正在盖的厂房或产线还有5907万,相比去年的3.16亿大幅减少。这说明很多工程已经完工,变成了上面说的固定资产(新设备)。

一笔特殊变化(投资性房地产):这个科目从2024年的157万暴增到2025年的3.85亿。大概率是公司把一些自用的厂房或办公楼拿去出租了。这算是一个资产用途的转变,能带来一些稳定的租金收入。

收购的印记(商誉):有2.83亿,这是以前收购其他公司留下的痕迹。这个数字连续三年没怎么变,说明被收购的公司经营还算稳定,没有发生大的“暴雷”减值的风险。

2. 欠了多少外债?(负债:钱从哪儿借的?)

2025年底,公司总负债只有5.3亿。对比他51.7亿的总资产,负债率只有10%左右,非常低。

基本没借钱:

短期借款:有1.41亿,虽然比前两年多了点,但相比他的现金储备,这完全是毛毛雨。

长期借款:几乎可以忽略不计,只有132万。

简单说,公司完全可以用自己的钱覆盖所有借款,没有任何还债压力。

占用的供应商的钱(应付账款):欠供应商的货款有2.25亿,这是行业惯例,属于正常的商业信用,这部分钱不需要付利息。

一年内要还的钱(一年内到期的非流动负债):2025年只有886万,相比2024年的5613万和2023年的2.07亿,大幅减少。说明之前借的长期贷款或债券基本还清了,短期还款压力非常小。

3. 真正属于股东的家底(所有者权益)

去掉所有负债,真正属于股东的净资产是46.43亿,比2024年又多了3亿多。这部分钱主要来自于:

股东最初投的钱:股本+资本公积,大概23亿左右。

公司历年赚的钱(未分配利润):19.51亿!这才是关键。这三年公司的未分配利润一直在稳步增长(从14.8亿到16.8亿,再到19.5亿),说明公司一直在实实在在地赚钱,并且把利润留在了公司,家底越来越厚实。

最终结论

通过这三年的资产负债表,晶方科技的形象非常清晰:

财务极度健康:手里有大把现金,几乎没有银行贷款,是个典型的“现金牛”。

经营稳健:利润持续累积,家底越来越厚。负债率极低,风险承受能力很强。

处于扩张期:大幅增加的固定资产(11亿)表明公司正在投资未来,扩大生产能力。之前的大工程(在建工程)已经陆续投产。

没有财务技巧:没有复杂的融资操作,商誉稳定,财务报表看起来比较干净。

利润表

晶方科技正处于一个“量价齐升、加速赚钱”的黄金期,营收和利润连续三年创新高,而且赚的都是实打实的主业钱。

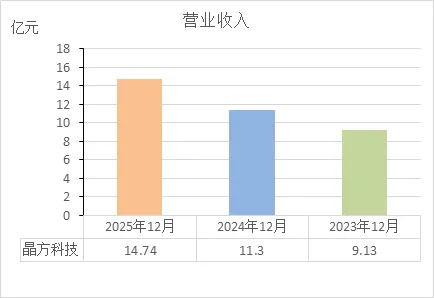

第一步:卖了多少货?(营业收入)

2023年:卖了 9.13亿

2024年:卖了 11.30亿(增长24%)

2025年:卖了 14.74亿(增长30%)

解读:生意越做越红火。特别是2025年,增速比2024年还快,说明市场需求旺盛,很可能就是之前说的汽车电子、AI眼镜这些新业务开始发力了。

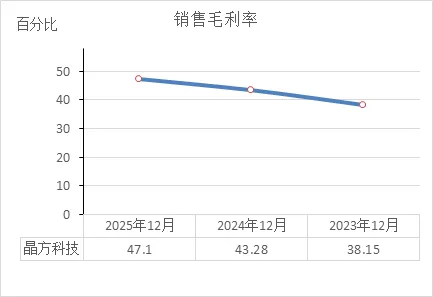

第二步:赚钱难不难?(毛利率:收入减去直接成本)

2023年:卖了9.13亿,直接成本5.65亿,毛赚3.48亿(毛利率38%)。

2024年:卖了11.30亿,直接成本6.41亿,毛赚4.89亿(毛利率43%)。

2025年:卖了14.74亿,直接成本7.80亿,毛赚6.94亿(毛利率47%)。

解读:不仅卖得多,赚头也更大了。毛利率从38%一路涨到47%,说明产品可能涨价了,或者技术更先进导致成本降下来了。这是公司竞争力的体现。

第三步:花在哪些地方?(三项费用)

研发投入(研发费用):

2023年:1.36亿

2024年:1.60亿

2025年:1.53亿

解读:非常舍得在技术上花钱。每年都拿出超过10%的收入搞研发,这对科技公司来说是保命的本钱。2025年研发投入略有减少,但营收大增,说明研发效率可能提高了。

管理开销(管理费用):

从7300万涨到1.03亿。公司大了,人多了,管理成本自然上升,属于正常现象。

财务费用(利息收支):

这个科目比较特殊。2023和2024年都是负数(-4750万、-8524万),2025年变成了正数501.5万。

解读:负数意味着公司在“吃利息”。因为之前手里现金多,存银行的利息收入比贷款的利息支出还多,所以财务费用为负,反而增加了利润。2025年变正,说明可能利息收入少了(比如存款利率下调),或者借的钱多了(看资产负债表确实短期借款增加了一点),但这点钱相对于十几亿的收入,影响微乎其微。

第四步:主业到底赚了多少?(核心利润)

营业利润:

2023年:1.61亿

2024年:2.88亿

2025年:4.19亿

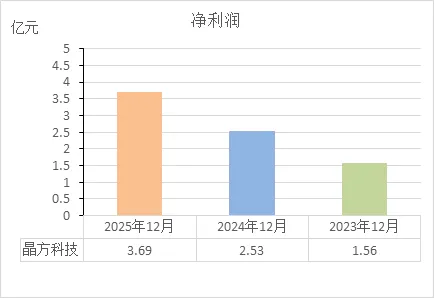

净利润:

2023年:1.56亿

2024年:2.53亿

2025年:3.69亿

解读:这才是真正的看点。营业利润和净利润几乎同步增长,2025年净利润直接冲到了3.7亿,比前年翻了一倍还多。说明公司经营状况非常好,盈利能力大幅提升。

第五步:有没有“卖房卖地”充数?(利润质量)

看一个关键指标:扣除非经常性损益后的净利润(简称“扣非净利润”)。

2023年扣非净利润:1.16亿(占净利润的74%)

2024年扣非净利润:2.17亿(占净利润的86%)

2025年扣非净利润:3.28亿(占净利润的89%)

解读:这个比例越高,说明利润越实在。晶方科技的扣非净利润占比越来越高,2025年接近90%。这意味着3.7亿的利润里,有3.28亿是靠正儿八经搞芯片封装赚来的,不是靠炒股或者卖厂房这种一次性收入。利润质量非常高!

再看一个小细节:资产减值损失。2023年亏了1400多万,2024年亏了4700多万,2025年亏了3000多万。这主要是存货或者设备贬值计提的损失。2025年比2024年亏得少了,说明产品跌价的风险在减小,是个好现象。

最终结论(利润表画像)

通过这三年的利润表,晶方科技的形象更丰满了:

成长性极佳:营收连续两年高速增长(24%、30%),2025年净利润3.7亿,正处于业绩爆发期。

盈利能力增强:毛利率从38%提升到47%,产品竞争力强,赚辛苦钱的同时赚到了“技术溢价”。

利润质量高:扣非净利润占比近90%,没有靠变卖家当来粉饰报表,赚的都是辛苦做主业得来的真金白银。

舍得投入:每年1.5亿左右的研发费用,为未来的技术领先打下了基础。

现金流量表

晶方科技赚的是“真钱”,经营现金流非常健康;同时它是个“投资狂人”,把赚来的钱和手里的现金,大量投入到买设备、搞建设中。

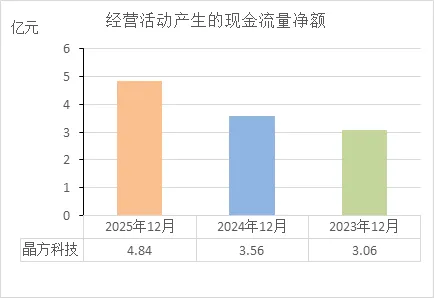

第一步:主业到底收回来多少现金?(经营活动现金流)

这是最重要的一项,看公司卖产品有没有收到现钱。

2023年:经营现金流净额 3.06亿

2024年:经营现金流净额 3.56亿

2025年:经营现金流净额 4.84亿

解读:

持续增长:三年三大步,2025年一年就从经营里净赚回4.84亿现金。这和利润表里净利润(3.69亿)的增长趋势完全一致。

利润是实的:2025年净利润3.69亿,经营现金流4.84亿。经营现金流大于净利润,这是个非常好的信号——说明公司不仅赚到了钱,还把账都收回来了,甚至可能预收了一些货款。利润含金量极高,不是“纸面富贵”。

第二步:钱花哪儿了?(投资活动现金流)

这部分看公司是“剁手买买买”还是“卖资产过日子”。

2023年:投资现金流净额 -15.17亿(大额净流出)

2024年:投资现金流净额 +1.37亿(净流入)

2025年:投资现金流净额 -8.04亿(大额净流出)

解读:

“买理财”的大进大出:表格里“收回投资收到的现金”和“投资支付的现金”数额巨大(比如2025年分别是48.69亿和51.78亿)。这主要是公司在用闲钱买理财产品和赎回理财产品,左手倒右手,属于常规现金管理,不代表主业问题。

真正看点:买设备花了大钱:看“购建固定资产支付的现金”这一行:

2023年:2.11亿

2024年:1.40亿

2025年:5.52亿

解读:2025年公司在疯狂买设备、建厂房,砸了5.52亿真金白银出去。这和前面资产负债表里“固定资产”大幅增加(从8.1亿涨到11亿)完全对上了——公司确实在真金白银地扩大产能。

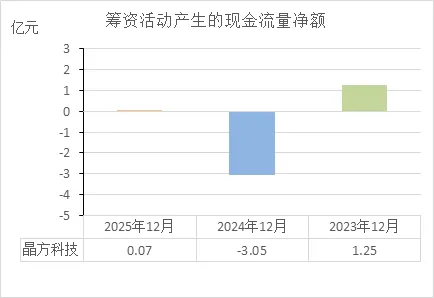

第三步:钱从哪儿借/还的?(筹资活动现金流)

这部分看公司借钱、还钱、分钱的情况。

2023年:筹资现金流净额 +1.25亿(借的钱多于还的钱)

2024年:筹资现金流净额 -3.05亿(还了很多钱)

2025年:筹资现金流净额 +689万(基本持平)

解读:

2024年筹资流出了3.05亿,结合资产负债表看,主要是偿还了之前的长期借款。

2025年基本平衡,借了一点(4.43亿),还了之前的债(3.67亿)和分了点红(6107万)。整体上,公司不依赖借钱过日子,筹资活动对现金流影响不大。

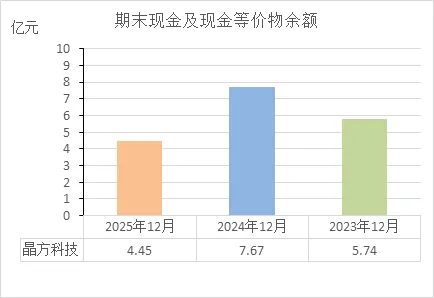

第四步:年底兜里还剩多少?(现金余额)

2023年底:兜里现金 5.74亿

2024年底:兜里现金 7.67亿

2025年底:兜里现金 4.45亿

大白话解读:2025年底现金比2024年少了3个多亿,主要是因为投资活动花了大钱(买设备花了5.52亿,虽然理财赎回了些,但整体还是净流出8亿多)。但即便如此,兜里还躺着4.45亿现金,加上随时可卖的理财(交易性金融资产7.5亿),公司依然非常安全。

经营活动的现金流量净额

三年经营活动产生的现金流量净额,从3.06亿→3.56亿→4.84亿,这说明三个核心问题,结论是财务非常健康:

赚钱能力越来越强(造血足):这就像一个人的工资,三年从3万涨到4.8万。说明公司的主业经营一年比一年好,卖芯片封装服务收回来的现金越来越多,这是最扎实的利好。

赚的钱都落袋了(不虚胖):对比之前利润表里3.69亿的净利润,4.84亿的经营现金流比利润还多。这说明公司没有玩“数字游戏”,所有的账面利润都变成了实打实到账的现金,不是只压在仓库里的货或没收回来的烂账。

抗风险能力在增强(底子厚):连续三年稳定且持续增长的正向现金流,说明公司根基很稳。即便市场有点风吹草动,手里也有足够多的现钱去应付,不需要靠借钱发工资或买材料。

投资活动的现金流量净额

三年投资活动产生的现金流量净额,从-15.17亿→+1.37亿→-8.04亿,波动非常大。这看起来吓人,但结论是:财务依然健康,甚至可以说是在为未来布局。

我们拆解一下就清楚了:

数字为啥大起大落?(主要是“理财”在捣乱)表格里隐藏了一个关键信息:“投资支付的现金”和“收回投资收到的现金”,这两项的数额巨大(每年几十亿)。这主要是公司在用闲钱频繁买卖理财产品。2024年之所以是正数(+1.37亿),是因为那年赎回的理财比买的多;2023年和2025年是负数,是因为买理财花的钱比赎回的多。所以,这种波动不代表公司乱投资,只是在灵活管理现金。

真正的“正经投资”在干什么?(疯狂扩产)抛开理财的干扰,看“购建固定资产支付的现金”这一项(买设备、建厂房):

2023年:花了 2.11亿

2024年:花了 1.40亿

2025年:花了 5.52亿解读:2025年公司拿出了真金白银5.52亿去扩充产能。这跟资产负债表里“固定资产”暴涨对上号了——说明公司看好未来,正在砸钱搞建设。

财务到底健康不健康?非常健康。 理由有三:

花的是“闲钱”:2025年投资虽然净流出8个亿,但同期经营现金流赚回了4.8亿,加上账上还有大把现金(25亿+)。它是用自己的钱搞扩张,不是借钱瞎搞。

负数反而是好事:对于制造业公司,投资现金流为负,往往意味着在投资未来。如果一直为正,反而说明在变卖资产、不想干了。

有收有放:2024年正数回血,2025年大额投入,说明公司在根据市场节奏调整,有钱的时候多买点设备,钱紧的时候就多赎点理财。

筹资活动的现金流量净额

三年筹资活动产生的现金流量净额,从1.25亿→-3.05亿→0.07亿,像坐过山车一样。但这恰恰说明:公司财务非常自主,已经不依赖借钱过日子了。

拆解一下背后的门道:

2024年为啥大额流出(-3.05亿)?—— 这是在“还旧账”结合资产负债表看,2024年公司把快到期的长期借款一口气还掉了。这就像一个人提前把房贷还了一大笔,虽然当年手头紧,但负债率降下来了,以后利息支出也少了。这是财务变健康的标志,不是坏事。

2025年为啥基本持平(0.07亿)?—— “不借钱也能转”2025年只净借了700万,几乎可以忽略不计。这说明公司经营赚的钱(4.84亿)足够覆盖投资花的钱,不需要靠银行续命。筹资活动“躺平”,反而是底气足的表现——不需要外部输血。

2023年为啥是正数(1.25亿)?—— “提前备粮”当年可能预判到要投资扩产,所以先借了点钱放着。事实证明,2023年投资确实花了15亿,这笔借款属于战略性储备。

期末现金及等价物余额

期末现金及现金等价物余额,从5.74亿→7.67亿→4.45亿,2025年比2024年少了3个多亿,似乎钱变少了。但结合前面的分析,结论是:财务依然非常健康,这属于主动花钱带来的正常波动,不是出问题的信号。

解释背后的门道:

2025年为啥钱变少了?—— 钱换了个形式,变成了“会下蛋的鸡”之前分析过,2025年经营现金流赚了4.84亿(造血很强),投资活动却花出去8.04亿。这多花的钱去哪了?主要变成了:

固定资产(买设备):花了5.52亿建厂房、买机器。

理财产品:虽然整体投资现金净流出8亿,但其中有大量是买了理财(随时能变现)。年底剩下的4.45亿现金虽然少了,但钱没有消失,而是变成了厂房里的新设备和金融资产。这是把“活钱”变成了“生资产”,为了以后赚更多钱。

2024年钱为啥最多?—— 当年“花钱少、回笼多”2024年投资现金流是正的(+1.37亿),当年理财赎回了比较多,买设备也花得少(1.4亿),所以年底现金积累到了7.67亿的峰值。

财务到底健康不健康?—— 看两点就踏实了

够不够还债:2025年底的4.45亿现金,覆盖一年内要还的债(流动负债4.5亿)几乎绰绰有余,随时倒闭的风险不存在。

现金流来源正不正:这4.45亿里头,大部分是经营赚来的真金白银(4.84亿),不是靠卖房卖地或借钱拆东墙补西墙。根基很稳。

别忘了还有“后备军”:资产负债表里还有7.5亿的交易性金融资产(随时可卖的理财),加上这4.45亿,公司随时能动用的钱接近12亿。手里有粮,心里不慌。

营业收入

三年营业收入,从9.13亿→11.30亿→14.74亿,结论非常明确:公司正处于高速成长期,财务健康状况极佳。

解读背后的门道:

增长越来越快(加速跑):

2024年比2023年增长了2.17亿(+24%)

2025年比2024年增长了3.44亿(+30%)这说明:生意不仅越做越大,而且增速还在加快。市场需求旺盛,之前的产能扩张(买设备、建厂房)开始见效了。

增长是“高质量”的(不是赔本赚吆喝):结合之前看过的利润表和现金流量表:

利润同步增长:净利润从1.56亿涨到3.69亿,增速比营收还快(说明越卖越赚钱,不是靠降价换市场)。

现金同步进账:经营现金流从3.06亿涨到4.84亿,每一分营收都变成了真金白银落袋(不是光有数字没现钱)。

财务健康的底气在哪?三年的持续增长证明了两件事:

产品能打:市场愿意买单,而且愿意用更高的价格买单(毛利率从38%→47%)。

投入有回报:之前投资现金流大额负数(买设备花的钱),现在通过营收增长证明了钱没白花,新产能正在转化成新收入。

净利润

三年净利润,从1.56亿→2.53亿→3.69亿,结论很清晰:公司盈利能力越来越强,财务非常健康,正处于利润爆发期。

拆解门道:

赚钱速度在加快(越赚越多):

2024年比2023年多赚了1个亿(+62%)

2025年比2024年多赚了1.16亿(+46%)这说明:不仅每年都在多赚钱,而且两年时间利润翻了一倍多。这可不是靠省吃俭用省出来的,而是营收增长带动的(营收从9.13亿涨到14.74亿)。

赚钱质量很高(不虚胖):结合之前看过的指标:

毛利率在提升:从38%涨到47%,说明产品更赚钱了,不是靠薄利多销。

现金流跟上来了:经营现金流比净利润还多(4.84亿 vs 3.69亿),说明每一分利润都收到了现钱,没有变成烂账或积压的库存。

利润爆发的底气在哪?之前分析过,公司这两年砸重金买设备(投资现金流大额流出)、扩产能,现在这些投入开始兑现成真金白银了。3.69亿的净利润不是昙花一现,而是有新增产能支撑的持续增长。

资产总额

三年资产总额,从48.24亿→47.48亿→51.73亿,结论很明确:公司家底越来越厚,财务非常健康,正处于扩张后的收获期。

拆解门道:

先瘦身、再强身(结构优化):

2024年:资产总额比2023年少了0.76亿,看似缩水。但结合之前的分析,当年主要在还债(筹资流出3.05亿),负债降了,资产自然跟着降一点——这是在卸包袱、减负担。

2025年:资产总额暴增4.25亿,创下51.73亿的新高。这一年经营赚了4.8亿现金,又砸了5.5亿买设备——赚的钱和借的钱都变成了实打实的厂房和机器。

资产变重了,但更值钱了(含金量高):这51.73亿的家底里:

现金类:还有12亿(现金+理财),流动性充足。

生产类:固定资产从8.1亿涨到11亿,说明最值钱的家当(设备、厂房)在大幅增加。

负债类:只有5.3亿,负债率仅10%,意味着这51亿资产里46亿是真正属于股东的。

财务健康的底气在哪?资产增长不是靠借钱堆出来的,而是靠经营赚钱(利润)+ 投资扩产(买设备)双轮驱动。2023-2024年虽然资产总额原地踏步,但那是"换血期"——还旧债、建新厂;2025年新产能一投产,资产总额立马冲新高。

销售毛利率

三年销售毛利率,从38.15%→43.28%→47.1%,结论非常清晰:公司产品越来越赚钱,财务非常健康,竞争力在持续增强。

赚钱能力越来越强(卖得更值钱了):

2023年:卖100块钱货,成本61.85块,毛赚38.15块。

2024年:卖100块钱货,成本56.72块,毛赚43.28块。

2025年:卖100块钱货,成本52.9块,毛赚47.1块。这说明:每卖出一块钱的产品,能装进兜里的钱越来越多了。要么是产品涨价了(市场需求好),要么是技术改进把成本压下来了,或者两者都有。

连续三年上涨说明什么?(不是靠运气):毛利率能连续三年稳步提升,说明这不是踩了狗屎运,而是公司的技术壁垒、产品结构、成本控制确实在持续变好。尤其是在芯片封装这种竞争激烈的行业,能做到这一点很不容易。

财务健康的底气在哪?:结合之前的数据:

营收在涨(9.13亿→14.74亿),说明买的人多了。

毛利率在涨,说明卖得更贵/成本更低了。

利润在暴涨(1.56亿→3.69亿),因为销量和利润空间双双提升。这是一个典型的 “量价齐升” 的好局面。

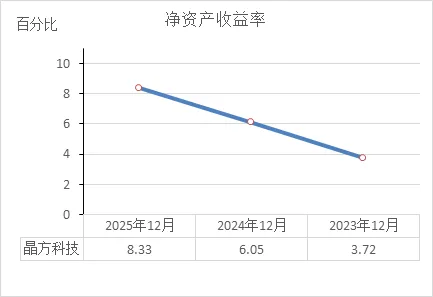

净资产收益率

三年净资产收益率(ROE),从3.72%→6.05%→8.33%,结论很明确:公司为股东赚钱的能力越来越强,财务非常健康,正处于加速回报期。

股东的钱越来越“好使”了(回报率提升):

2023年:股东投100块,一年只能赚回3块7。

2024年:同样投100块,能赚回6块。

2025年:能赚回8块3。这说明:公司利用股东资本(净资产)生意的效率在持续提高。每块钱的股东权益,创造利润的能力翻了一倍多。

为什么ROE能连涨两年?(三个推手):

卖得多:营收从9.13亿涨到14.74亿。

赚得狠:毛利率从38%涨到47%,净利率也同步提升。

杠杆稳:没有乱借钱(负债率仅10%),完全靠经营本事提升回报。这是一个典型的内生性增长——不是靠堆杠杆堆出来的虚高,而是靠真本事赚出来的。

8.33%的ROE算不算高?:对于一家账上躺着十几亿现金、几乎没负债的制造业公司来说,8%以上已经很不错了。如果把那些现金拿去分红或还掉,ROE会更高。现在的8.33%是在保留大量现金(防御力拉满)的情况下实现的,含金量很足。

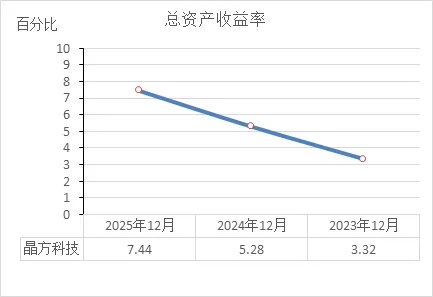

总资产收益率

三年总资产收益率(ROA),从3.32%→5.28%→7.44%,结论非常清晰:公司利用全部家当(包括借来的钱)赚钱的能力越来越强,财务非常健康,正处于经营效率的快速提升期。

家底越用越“活”了(资产效率提升):

2023年:公司总资产100块,一年只能赚回3块3。

2024年:能赚回5块3。

2025年:能赚回7块4。这说明:公司手里的每一分钱(不管是股东的还是借来的),创造的利润都在翻倍增长。资产没有躺在账上睡大觉,而是高效运转起来了。

ROA连涨两年说明了什么?(经营质量的验证):之前看过ROE(净资产收益率)也在涨,现在ROA同步上涨,证明利润增长不是靠堆杠杆(借钱)堆出来的。因为ROA已经把负债也算进去了,如果公司是靠借钱发财,ROA不会涨这么快。晶方科技是在负债率极低(10%)的情况下,靠经营本事把资产效率拉起来的。

7.44%的ROA算不算好?:对于制造业,特别是手里攥着大量现金(拉低ROA)的公司来说,7%以上已经是很不错的水平。如果把那十几亿暂时用不上的现金去掉,真实经营资产的收益率会更高。这说明公司主营业务本身的资产回报率相当可观。

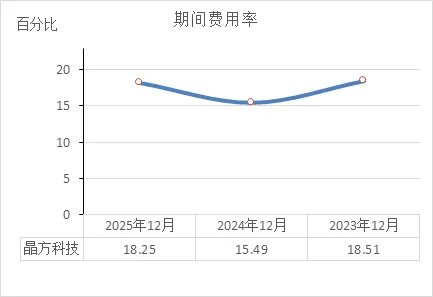

期间费用率

三年期间费用率(销售、管理、研发、财务费用总和占营收的比例),从18.51%→15.49%→18.25%,结论是:公司对费用的控制能力总体稳定,财务依然健康,2025年的反弹属于“战略性投入”,不是乱花钱。

1. 数字波动的真实原因(不是失控)

2024年为啥最低(15.49%)?——主要是因为财务费用是负数(存款利息多、借款利息少),相当于银行倒贴钱,把整体费用率拉低了。这是特殊情况,不是常态。

2025年为啥反弹到18.25%?——有两个原因:

财务费用“红利”消失:利息收入少了(可能存款花了或利率降了),财务费用从负变正,正常回归。

管理/研发费用刚性增长:管理费用从9300万涨到1.03亿,研发费用虽然略降但仍维持在高位(1.53亿)。这是在给未来投钱(扩产、搞技术)。

2. 费用率涨了,为啥还说健康?

看绝对值,更看产出:2025年费用率虽然回到18.25%,但营收涨了30%(11.3亿→14.74亿),净利润涨了46%(2.53亿→3.69亿)。这说明:花出去的钱(管理、研发)带来了更大的回报。费用增速跑赢了营收增速,这叫“花钱花在刀刃上”。

3. 和同行比,这水平咋样?

对于芯片封测这种技术密集型行业,18%左右的期间费用率属于正常偏低。特别是晶方科技一直保持高研发投入(占营收10%以上),还能把总费用率压在20%以内,说明销售和管理费用控制得很紧。

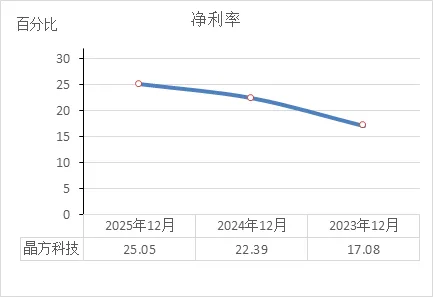

净利率

三年净利率,从17.08%→22.39%→25.05%,结论非常清晰:公司卖东西的净利润空间越来越大,财务非常健康,正处于盈利能力的黄金上升期。

1. 每卖100块,能往兜里装多少?

2023年:卖100块货,刨掉所有成本费用税,净落 17.08块。

2024年:卖100块货,净落 22.39块。

2025年:卖100块货,净落 25.05块。这说明:产品的赚钱能力在持续增强。不仅卖得多了(营收增长),而且每一单的“油水”更厚了。

2. 为什么净利率能连涨两年?(三个推手)

毛利率提升:从38%→47%,这是根基——进价便宜了或卖价贵了。

费用控制得当:期间费用率没失控(18%左右),赚的钱没被管理、销售费用吞掉。

规模效应显现:营收从9亿涨到14亿,固定成本(比如研发、折旧)被摊薄了,多卖的钱大部分直接变成利润。

3. 25%的净利率算不算高?

非常高。在芯片封测这种重资产行业,净利率普遍在个位数到15%之间。晶方科技能做到25%,说明:

它不是简单的“来料加工”,而是有技术壁垒的高附加值封装。

产品结构里可能有毛利很高的新业务(比如光学器件、车载芯片)。

4. 财务健康的底气在哪?

净利率连续上涨,且现金流同步跟上(经营现金流4.8亿>净利润3.69亿),说明这不是会计做账做出来的“纸面富贵”,而是实打实的现钱。

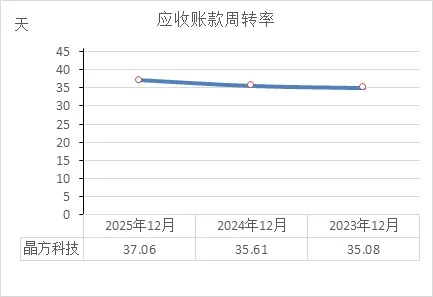

应收账款周转率

单看这两年的应收账款周转天数(从35.61天→37.06天),结论是:公司收钱的速度依然很快,财务非常健康,但2025年回款稍微慢了几天,属于正常波动,不用紧张。

1. 这两个数字代表什么?

2024年:卖货出去后,平均 35.61天 能收到钱。

2025年:卖货出去后,平均 37.06天 能收到钱。这说明:2025年比2024年多等了1.45天才拿到货款。虽然变慢了一点点,但一个月出头的回款周期,在制造业里依然属于非常优秀的水平。

2. 为啥慢了1天多?(不是坏事)

结合之前的分析:

营收暴涨:2025年营收增长了30%(11.3亿→14.74亿)。

客户多了:生意做大了,可能新客户给了一点账期宽限,或者年底集中出货多(应收自然增加)。

绝对值健康:虽然周转慢了1天,但应收账款绝对值只有1.74亿,相对于14.74亿的营收来说占比很小(不到12%),说明大部分钱都收回来了。

3. 财务健康的底气在哪?

跟现金流对照:2025年经营现金流4.84亿,比净利润3.69亿还多,证明钱确实都回来了。如果回款出了问题,现金流不会这么充沛。

坏账风险低:1.74亿的应收里,几乎没有赖账的可能(信用减值损失只有86万,可以忽略不计)。

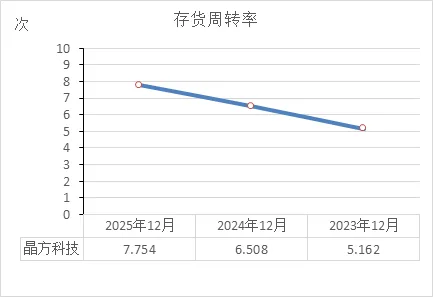

存货周转率

三年存货周转率(从5.16次→6.51次→7.75次),结论非常清晰:公司产品卖得越来越快,库存管理能力持续提升,财务非常健康。

1. 数字背后的含义(货越跑越快)

2023年:仓库里的货一年能轮换5.16次,大概每70天清空一次。

2024年:一年轮换6.51次,大概每56天清空一次。

2025年:一年轮换7.75次,大概每47天清空一次。这说明:货在仓库里待的时间越来越短,从生产线下来到卖给客户的速度越来越快。

2. 为什么能越卖越快?(两个原因)

东西好卖:结合营收从9亿涨到14亿,说明市场需求旺盛,不是压在仓库里卖不动。

管理精准:没有因为生意好了就盲目备货(存货绝对值只从1.09亿微增到1.13亿),说明对市场的预判很准,既没断供也没积压。

3. 7.75次算不算快?

非常快。芯片封测行业通常周转越快说明技术越成熟、客户越稳定。7.75次意味着平均一个半月就能把库存清空一遍,这在需要备料生产的制造业里属于顶尖水平。很多同行还在3-4次挣扎。

4. 财务健康的底气在哪?

不怕跌价:货在仓库时间短,就不怕芯片降价带来的跌价损失(资产减值损失从4700万降到3000万)。

不压资金:货卖得快,占用的资金就少,所以账上能躺着十几亿现金。

利润真实:结合净利率25%、经营现金流4.8亿,说明赚的钱是卖真货换来的,不是库存堆出来的纸面富贵。

总资产周转率

三年总资产周转率(从0.194次→0.236次→0.297次),结论是:公司利用全部家当(资产)做生意的效率在持续提升,财务非常健康,虽然绝对值不高,但方向很好。

用大白话拆解门道:

1. 数字背后的含义(资产越用越活)

2023年:每1块钱总资产,只能产生 0.194元 收入。

2024年:每1块钱总资产,能产生 0.236元 收入。

2025年:每1块钱总资产,能产生 0.297元 收入。这说明:公司手里的钱、厂房、设备等所有家当,创造收入的能力越来越强了。资产不再趴在账上睡大觉,而是被慢慢盘活了。

2. 为什么绝对值不高?(0.297次看着有点低)

确实,0.297次意味着总资产一年只周转了不到1/3圈,这有两个特殊原因:

家底太厚:资产负债表显示,公司账上躺着25亿+现金和理财(占总资产近一半)。这些钱还没全部投入到生产中,自然拉低了周转率。

重资产扩张:2025年砸了5.5亿买设备,固定资产从8.1亿涨到11亿。新设备刚进来,产能还没完全释放,收入还没来得及跟上。

3. 连续三年上涨说明什么?(趋势比绝对值重要)

虽然绝对值不高,但年年都在涨(0.194→0.236→0.297),说明:

生意越做越大:营收增速(+30%)跑赢了资产增速(+9%)。

投入开始见效:前两年买的设备、建的厂房,正在慢慢变成收入。

方向是对的:只要营收持续增长,周转率会越来越高。

4. 财务健康的底气在哪?

不是资产闲置,而是现金储备厚:如果把那25亿现金去掉,只看经营性资产,周转率会翻倍不止。现在的低周转率是主动选择的安全垫,不是经营效率低。

现金流同步验证:经营现金流4.8亿,证明收入是实打实的,不是靠赊销堆出来的周转率。

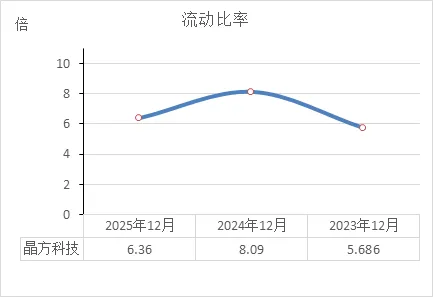

流动比率

三年流动比率(从5.69倍→8.09倍→6.36倍),结论是:公司短期偿债能力极强,手里现金永远比短债多得多,财务非常健康,但2025年的下降是主动投资的正常结果。

1. 数字背后的含义(兜里的钱永远够还债)

流动比率 = 短期能变现的资产 ÷ 一年内要还的债。

2023年:有5.69元流动资产对付1元短债。

2024年:有8.09元对付1元短债(钱多得过分)。

2025年:有6.36元对付1元短债。这说明:就算明天所有债主同时上门要钱,公司也能轻松还6遍以上。这在制造业里属于极其安全的水平(通常2倍就算健康)。

2. 为什么2024年冲到8.09,2025年又回落?

2024年冲高:当时短期借款很少(1379万),一年内要还的债大幅减少(从2.07亿降到5613万),分母变小,比率自然冲高。同时当年现金多(7.67亿)。

2025年回落:虽然流动资产从28.06亿微增到28.59亿,但短期借款增加了(1.41亿),分母变大了一点,比率从8.09回落到6.36。这不是恶化,而是公司稍微借了点短期钱来支持扩产,但6.36倍依然是铜墙铁壁。

3. 6.36倍算不算高?

非常高。通常制造业流动比率超过2就算安全,超过3就是现金充裕。晶方科技常年保持在5倍以上,说明:

从不缺钱:哪怕停工一年,光靠流动资产也能把债还清。

极度保守:账上现金太多,甚至有点"浪费"(这些钱如果拿去投资或分红,比率会降下来,但更高效)。

4. 财务健康的底气在哪?

短期没压力:6.36倍意味着绝对不可能出现还不上钱的危机。

结构健康:流动资产里一半多是真金白银(现金+理财),不是卖不掉的存货或烂账。

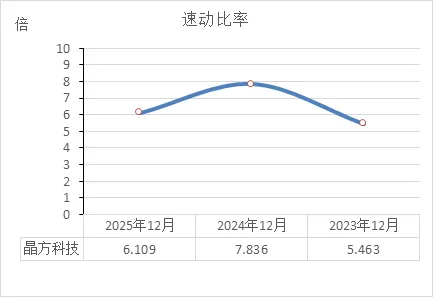

速动比率

三年速动比率(从5.46倍→7.84倍→6.11倍),结论非常清晰:公司立即还钱的能力极强,财务非常健康,2025年的回落属于借钱扩产带来的正常波动。

1. 数字背后的含义(马上能拿出多少钱还债)

速动比率 = 立马能变现的资产(现金+应收款等)÷ 一年内要还的债。它比流动比率更严格,剔除了存货。

2023年:有5.46元快钱对付1元短债。

2024年:有7.84元快钱对付1元短债(钱多得离谱)。

2025年:有6.11元对付1元短债。这说明:就算明天债主全部上门,公司也能立马拿出6倍以上的现金还清所有短期债务。这在制造业里属于顶级安全水平(通常1倍就算健康)。

2. 为什么先冲高再回落?(和流动比率一个逻辑)

2024年冲高到7.84:因为当年短期借款极少(1379万),分母特别小;同时手里现金多(7.67亿)。

2025年回落到6.11:虽然速动资产没少,但短期借款增加了(1.41亿),分母变大了一点。这不是恶化,而是公司稍微借了点短期钱用于周转(结合之前分析,2025年买了5.5亿设备,需要调调头寸),但6.11倍依然是铜墙铁壁。

3. 为什么能保持这么高?

因为公司手里现金实在太多了:

货币资金18亿 + 交易性金融资产7.5亿 = 25亿+ 随时能用的钱。

一年内要还的债只有4.5亿。即使把存货全扔掉(速动比率不考虑存货),也足够还债6遍。

4. 财务健康的底气在哪?

从不怕催债:6.11倍意味着哪怕所有客户都不付款、所有货都卖不掉,光靠现金也能把债还清。

波动是良性的:2025年回落是因为主动借钱扩产,不是经营恶化。而且依然远高于安全线(1倍)。

现金比率

三年现金比率(从522.49%→738.9%→567.11%),结论是:公司手里现金多到“浪费”,偿债能力毫无压力,财务极其健康。 2025年的回落是因为投资花钱,不是经营出问题。

1. 数字背后的含义(最严苛的还钱测试)

现金比率 = (货币资金 + 交易性金融资产) ÷ 一年内要还的债。这是最保守的指标,只看真金白银能不能还债。

2023年:手里有522.49元现金,对应100元短债。

2024年:手里有738.9元现金,对应100元短债(钱多得吓人)。

2025年:手里有567.11元现金,对应100元短债。这说明:就算明天所有债主上门,公司也能立马拿出5倍以上的现金把债还清,剩下的钱还够发好几年工资。这在制造业里属于极度安全(通常20%就算健康,100%算现金充裕)。

2. 为什么先冲高再回落?(和流动/速动一个逻辑)

2024年冲高到738.9%:因为当年短期借款极少(分母小),同时理财多(交易性金融资产9.8亿)。

2025年回落到567.11%:两个原因——

分母变大:短期借款从1379万增加到1.41亿。

分子变小:买设备花了5.5亿,现金减少;同时理财从9.8亿降到7.5亿。这不是恶化,而是公司把部分现金变成了设备(资产),为的是以后赚更多钱。

3. 567%的现金比率意味着什么?(钱多得“浪费”)

正常公司现金比率在20%-50%就很安全,晶方科技常年保持在500%以上,说明:

从不担心还钱:哪怕一分钱收入都没有,光靠手里的现金也能把所有短期债还5遍。

保守得过分:账上现金太多,其实拉低了资产收益率(ROA)。如果把这些钱拿去分红或扩产,股东回报会更高。

4. 财务健康的底气在哪?

绝对安全:567%的比率意味着短期偿债能力没有任何讨论的必要——太强了。

波动是良性的:2025年回落是因为主动投资扩产(买设备花了5.5亿),不是经营亏损导致现金枯竭。

资产负债率

三年资产负债率(从14.56%→9.28%→10.24%),结论非常清晰:公司几乎不欠钱,财务极其稳健,属于“零负债经营”的典范。

1. 数字背后的含义(借的钱占比)

资产负债率 = 总负债 ÷ 总资产,代表公司每100块钱家当里,有多少是借来的。

2023年:100块家当里,有14.56块是借的。

2024年:100块家当里,只有9.28块是借的。

2025年:100块家当里,只有10.24块是借的。这说明:公司基本不靠借钱过日子,经营和扩张花的钱,绝大部分是自己的。

2. 为什么能这么低?(两点原因)

造血能力强:经营现金流年年增长(3亿→3.6亿→4.8亿),赚的钱足够花。

还债主动:2024年资产负债率降到9.28%,是因为主动还掉了长期借款(筹资流出3.05亿)。2025年微升到10.24%,是因为稍微借了点短期钱支持扩产(买设备花了5.5亿),但借得很少。

3. 10%的负债率算什么水平?(低到“离谱”)

制造业公司正常资产负债率在40%-60%,超过70%算高危,低于20%就算极度保守。晶方科技常年10%左右,意味着:

没有还债压力:哪怕停工一年,也不用担心银行来催债。

抗风险能力顶级:行业下行时,那些高负债的公司可能破产,它能从容抄底或熬过寒冬。

4. 财务健康的底气在哪?

绝对安全:10%的负债率意味着公司根本不需要讨论偿债能力——因为它几乎没债。

唯一的小遗憾:负债率太低,其实说明财务杠杆没用足。如果稍微借点钱扩产,股东回报率(ROE)可能会更高。但这也反映了公司风格——极度稳健,不玩火。

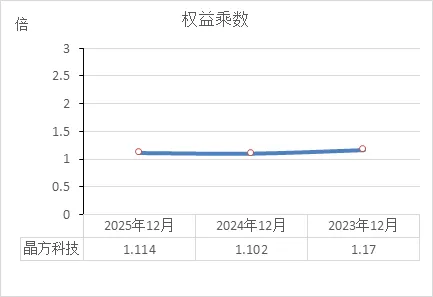

权益乘数

三年权益乘数(从1.17倍→1.102倍→1.114倍),结论是:公司几乎没有财务杠杆,经营完全靠自有资本,财务极其稳健甚至偏保守。

1. 数字背后的含义(用了多少倍杠杆)

权益乘数 = 总资产 ÷ 净资产,代表公司1块钱本钱撬动了多少总资产。

2023年:1块钱本钱,撬动了1.17元总资产。

2024年:1块钱本钱,只撬动了1.102元总资产。

2025年:1块钱本钱,撬动了1.114元总资产。这说明:公司几乎没用杠杆。通常制造业权益乘数在1.5-2倍(对应资产负债率30%-50%),晶方科技常年徘徊在1.1倍左右,意味着资产中90%以上是股东自己的钱。

2. 为什么能这么低?(和资产负债率呼应)

权益乘数和资产负债率是一体两面。之前看过资产负债率只有10%左右,自然权益乘数就低。

2024年降到最低1.102:因为当年主动还债,负债最少。

2025年微升到1.114:因为稍微借了点短期钱(资产负债率从9.28%→10.24%),杠杆略微放大了一点点。

3. 1.11倍的权益乘数意味着什么?(稳健到极致)

没风险:完全不用操心还不上债,因为几乎没债。

但也太保守:如果稍微借点钱(比如把杠杆提到1.5倍),同样的净资产能撬动更多资产、创造更多利润,股东回报率(ROE)会更高。

结合ROE看:之前ROE从3.72%涨到8.33%,这是在几乎零杠杆的情况下实现的,说明主业本身非常能打。如果愿意用杠杆,ROE轻松上两位数。

4. 财务健康的底气在哪?

绝对安全:1.11倍的权益乘数意味着公司没有任何财务杠杆风险,行业再差也伤不到它。

风格鲜明:这是典型的"保守派"打法——宁愿少赚钱,也要睡得安稳。

结合上面分析的财务“家底”和现在的市场表现结合起来,给你一份关于晶方科技的多维度投资分析简报。记住,所有分析都不构成投资建议,只是帮你把情况理清楚。

晶方科技是一家基本面扎实、赚钱能力越来越强的公司,但目前股价不便宜,市场炒作情绪很浓。短期是高风险高收益,长期要看它能不能用高增长消化高估值。

我们分五个维度来看(数据截至2026年3月1日):

1. 估值水平:不算便宜

市盈率约60倍:意思是假设利润不变,靠赚钱需要60年才能回本。这价格不便宜,但考虑到它2025年利润涨了46%,市场愿意给高估值是因为它长得快3。

历史对比:把时间拉长看,现在的市盈率其实处在它自己历史上比较低的位置(低于历史上80%的时间),说明相比前几年爆炒的时候,现在泡沫挤掉不少了。

2. 资金面与成交量:有分歧,但很活跃

成交火爆:最近每天成交近20亿,换手率超过8%,说明市场关注度极高,买卖非常活跃,这种票通常波动很大。

主力有分歧:最近5天资金总体是流入的,但最近交易日主力又在净卖出。说明大资金内部也在打架,有人看好,有人急着下车。

杠杆资金退潮:融资余额(借钱炒股的钱)最近在下降,说明那些风险偏好最高的玩家开始冷静了。

3. 股东状况:机构在跑,散户在接?

北向资金(外资)在撤退:2025年年底,外资持股比3个月前少了21%,人家年底这波减仓了。

股东人数众多:到2025年9月底,股东人数接近15万户,人多力量大,但也说明筹码比较分散,拉升时抛压会重。

机构持仓不高:只有15家主力机构披露了持仓,占流通盘仅1.52%,机构抱团程度不高 。

4. 股东增减持:积极信号

好消息:股东终止减持:2025年9月,有股东本来打算减持,结果一股没卖,还提前终止了计划6。这说明内部人觉得当前股价不值卖,算是给市场发了个定心丸。

5. 近期重要公司新闻:全是利好

业绩爆表(最重要):预告2025年全年净利润增长 44%到52%,完全印证了我们之前财报分析说的“利润爆发期”。

技术有突破:公司在射频滤波器(FBAR)这种新领域实现了规模量产,而且外销占比45%,打入了全球供应链。

回应股价疑问:面对投资者“为啥股价不涨”的质问,公司明确表示AI芯片、自动驾驶需求旺盛,TSV先进封装技术大有可为 。

最终结论

优点(亮点):公司本身非常能打。业绩翻倍涨,技术有壁垒,新产品(光学、射频)也在放量,管理层还终止了减持。

缺点(风险):60倍的市盈率已经把很多利好都算进去了。加上最近外资在卖,主力资金分歧大,如果未来业绩稍微不如预期,股价可能会剧烈波动。

适合谁:如果你是胆子大、能承受波动的选手,看好AI和芯片,这票值得放进自选盯着。如果你是求稳的类型,现在这个价格可能需要多一点耐心,等它回调或者用时间换空间。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!