华明装备(SZ002270)的核心业务可以用一句话概括:它是卖“变压器开关”的全球头部玩家,顺便也做点数控机床生意,但现在基本不碰工程承包了。

? 核心主业:卖“变压器开关”(电力设备业务)

这是公司绝对的顶梁柱,营收占比超过86%。

这玩意儿是干啥的? 你可以把它想象成变压器的“档位调节器”。电网电压不稳或者需要远距离送电时,就靠它来“咔哒”一下调档,保证不停电、电压稳。

干得怎么样?非常牛。国内中低端市场它说了算,出货量世界前列。2025年这业务赚了21亿,毛利率高达59.6%,是个很赚钱的买卖。

有啥新动静? ① 冲向海外:在土耳其、印尼开厂,产品卖爆了,2025年出口收入猛增47%。② 攻克高端:以前特高压(国家级大工程)只能靠外国货,现在它家的产品也已经用上了。

? 辅助业务:卖“数控机床”(数控设备业务)

这是它的老本行之一,就是做给金属板材、型材加工用的自动化成套装备(比如用来钻孔、切割的智能机器)。

干得怎么样? 规模虽小但增速很猛。2025年收入2.44亿,最亮眼的是出口一下子翻了2.3倍,说明机器质量得到了老外的认可。

? 收缩业务:不干的“包工头”(电力工程业务)

以前它还给人建光伏电站、风电场,做工程承包。

现在啥情况?彻底不干了。因为这活儿累还不赚钱,公司已经明确“战略性撤退”,2025年这项收入暴跌90%,以后基本可以忽略不计。

? 总结它的江湖地位

国内第一,全球第二的变压器开关“隐形冠军”。

国内低压市场基本没对手,现在正追着国际巨头(比如德国的MR、ABB)抢高端市场和海外蛋糕。

计划去港股上市,准备筹钱继续扩大全球地盘。

资产负债表

一、 整体感觉:家底越来越厚,但借钱也变多了

总资产(家里总值多少钱):52.08亿。比去年多了7.5个亿,说明公司在变壮。

总负债(欠的外债):20.36亿。

净资产(真正属于自己的):31.72亿。账面上看,把债还完,股东还能拿回31.7亿。

二、 钱都花在哪了?(资产端)

手上现金(货币资金):12.92亿。兜里有钱,心里不慌。这钱够日常周转,甚至搞点小扩张都绰绰有余。

别人欠的钱(应收账款):5.37亿。卖货出去没收回来钱,但这几年都在5亿左右,波动不大,说明回款还算稳定,没突然爆雷。

仓库里的货(存货):3.87亿。一直备着3-4亿的货,属于正常经营需要,没有疯狂积压。

设备厂房(固定资产):10.16亿。突然比去年多了1.5亿。大白话就是今年花了大钱买地盖房或买新机器,这是在扩产。

正在盖的(在建工程):1.32亿。比去年翻倍还多。说明扩产的活儿还没干完,明年可能还要继续投钱。

突然冒出来的大额资产(使用权资产):3.55亿。去年才3600万,今年突然暴增。这通常对应着新签了大额的长租合同(比如租了办公楼或工厂),虽然地不是自己的,但使用权很值钱。

三、 钱是哪来的?(负债端)

找银行借的(借款):短期借款2.2亿 + 长期借款3.93亿 = 6.13亿。去年总共才借了3.4亿,今年几乎翻倍。结合前面的“买设备”和“在建工程”,借钱是为了扩张。

欠供应商的钱(应付账款):2.21亿。拿货没给钱,先压着供应商的款,说明在产业链里有一定话语权。

一年内要还的债(短债): 短期借款2.2亿 + 一年内到期债务1.06亿 = 3.26亿。对比兜里的12.9亿现金,完全覆盖得住,短期没有还钱压力。

四、 核心看点与风险提示

最大的变化:借钱扩产。 公司在加杠杆,借钱买设备、建厂房。这在生意好做的时候是好事,说明对未来有信心;但如果行业突然变冷,利息和折旧会吃掉利润。

家底是否殷实? 净资产31.7亿,账上现金12.9亿,资产负债率(总负债/总资产)大概是39%(20.36/52.08)。

科普一下: 资产负债率40%左右,属于非常健康的水平。说明既懂得借钱发展,又不至于债台高筑。

隐藏的小雷: 虽然借了钱,但“未分配利润”(历年攒下的家底)有18.39亿。这说明公司以前确实赚到钱了,家底厚,经得起折腾。

利润表

一、 整体感觉:生意越做越大,赚钱越来越溜

营业收入(卖货总收入):24.27亿。连续两年增长(前年19.6亿→去年23.2亿→今年24.3亿)。说明生意盘子一直在扩大。

净利润(到手的净赚):7.20亿。同样连续增长,去年6.2亿,今年干到7.2亿。增收又增利,不是瞎忙活。

二、 钱是怎么赚出来的?(收入与成本)

营业成本(进货/造货花的钱):11.04亿。

毛利(赚头): 收入24.27亿 - 成本11.04亿 = 13.23亿。

毛利率(赚钱能力): 13.23 ÷ 24.27 ≈ 54.5%。

解释: 卖100块钱的东西,毛利润有54.5块。这在制造业里属于非常赚钱的买卖(对比很多制造业只有20-30%)。结合主业分析,确实是靠技术吃饭的“隐形冠军”。

三、 钱又花哪儿了?(三大费用)

销售费用(打广告、跑市场的开销):2.52亿。比去年多了4000万。说明为了抢市场、扩规模,推广投入在加大。

管理费用(办公室、行政人员的工资):1.70亿。比去年多了2600万。公司大了,管理成本自然涨点。

研发费用(搞技术的投入):8847万。一直在涨(前年7800万→去年8100万→今年8800万)。这是好事,说明还在持续砸钱搞技术,保饭碗。

财务费用(借钱利息-存款利息):-2609万。

重点看: 这是个负数。负数意味着利息收入 > 利息支出。虽然前面资产负债表看到借钱多了,但账上现金也多,吃利息的钱把借钱的利息覆盖了,还倒赚。财务很稳。

四、 最终落袋多少?(净利润与含金量)

归母净利润(属于上市公司的部分):7.10亿。

扣非净利润(靠主业赚的钱):6.71亿。

关键指标: 6.71亿 vs 7.10亿,差4000万左右。这部分差额主要是卖点资产、政府补贴等“意外之财”。说明利润主要是靠卖变压器开关这个主业赚来的,很实在,不是靠卖房卖地凑数。

每股收益(每张股票赚多少):0.79元。比去年的0.69元又多赚了一毛钱。

五、 核心看点与风险

最大的亮点:赚钱能力逆天。 毛利率54.5%,净利率(净利润/总收入)达到29.7%(7.2/24.3)。相当于每收100块钱,能净落30块钱进兜里。这印钞能力在A股机械板块算顶尖水平。

隐藏的成本压力: 销售费用和管理费用涨得比收入快(收入涨4.5%,销售费用涨20%,管理费用涨18%)。说明扩张的代价是“烧钱”更狠了,未来要关注钱烧了有没有效果。

真实性的判断: 利润连续涨,且和主业匹配。账面利润很干净,不是那种靠变卖家产或做假账堆出来的。

现金流量表

一、 整体感觉:造血猛,分红狠,扩张花钱多

现金净增加额(年底钱包比年初鼓了多少):+6170万。年底兜里现金更多了(从11.04亿涨到11.66亿)。

三个口袋(经营/投资/筹资)的区别:

经营口袋(主业赚的钱): 流进 +6.04亿(造血主力)。

投资口袋(买地买设备的钱): 流进 +5053万(卖了些资产回血,但主要在投资扩张)。

筹资口袋(借债/分红的钱): 流出 -5.87亿(借的钱全拿去分红还债了)。

二、 核心造血能力:经营现金流(看利润是不是“纸面富贵”)

流入(收钱): 卖货收到现金 22.65亿。

流出(花钱): 买原料付现金 8.82亿 + 发工资 3.31亿 + 交税 2.98亿 = 合计流出 17.38亿。

净流入(落袋的钱):6.04亿。

关键对比(利润的含金量):

净利润:7.20亿

经营净现金流:6.04亿

大白话结论: 赚7.2亿,实际收到6.04亿现金,剩下1亿多是应收账款(别人欠的)。赚的钱绝大部分收回来了,利润质量很高,不是纸面富贵。

三、 投资活动:看扩张花钱(在建工程、买设备)

花钱(买买买): 购建固定资产支付 1.12亿。

回血(卖卖卖): 收回投资收到 2.04亿。

净额:+5053万(净流入)。

看起来是正数,好像没花钱还赚钱了。但结合资产负债表看,这是把一些老的理财产品赎回来,转头拿去买了新机器、盖了新厂房。实际上是在真金白银搞扩张,只是节奏是“卖了旧理财,买新设备”。

四、 筹资活动:看借钱与分红(钱从哪来,往哪去)

借钱: 取得借款收到 5.10亿(确实借了新债)。

还债: 偿还债务支付 3.18亿(也在还老债)。

分红(最大头): 分配股利支付 6.14亿。

净额:-5.87亿(净流出)。

今年借了5个亿,但还债+分红一共花了快12亿。尤其是分红就分了6个多亿。结合利润表(归母净利润7.1亿),相当于把赚来的钱的85%以上都分给股东了。说明:对股东是真大方,但自己留下的钱不多,扩张的钱主要靠借。

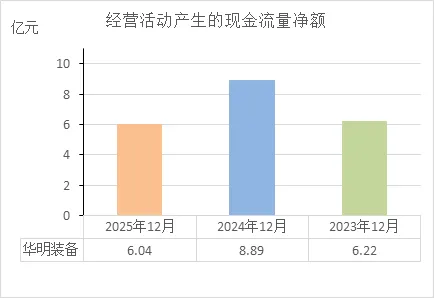

经营活动的现金流量净额

这三年经营现金流的数据:

2023年: +6.22亿

2024年: +8.89亿

2025年: +6.04亿

1. 主业非常“皮实”,造血能力很稳

结论: 公司的主业(卖变压器开关)非常赚钱,且赚的是真钱。

解释: 连续三年,每年都有超过6个亿的现金净流入。这意味着不管市场环境好不好,它的生意都能持续产生大量现金,不是那种靠“纸面富贵”(只有利润没收现金)的公司。

2. 2024年是“爆发年”,但2025年回归正常

2024年的8.89亿是个小高峰: 这一年比前后两年都多出将近3个亿。说明那一年可能遇到了行业大年(比如电网投资特别猛、订单爆满),或者公司回款特别给力(把以前的旧账收回来了)。

2025年的6.04亿: 虽然比2024年回落了,但依然是历史高位。它只是从“超常发挥”回到了“正常发挥”的水平,并不是生意变差了。

3. 财务健康度:非常健康,但分红压力浮现

健康指标: 看一家公司财务健不健康,首先就看经营现金流是不是持续为正且够大。华明装备连续三年净流入超6亿,底子很厚。

潜在关联(结合之前的分析): 2025年现金流(6.04亿)略低于净利润(7.2亿),且筹资活动显示当年分红分了6个多亿。这说明赚的钱大部分都分给股东了。

好处: 说明公司对股东慷慨,且没有财务造假嫌疑(因为真金白银分出去了)。

注意点: 分完红后,自己留下的钱少了,所以扩张(盖厂房)就得靠借钱。但因为它造血能力强(每年固定有6亿+进账),还债压力不大,财务依然安全。

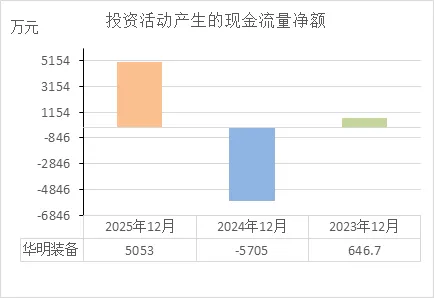

投资活动的现金流量净额

这三年投资现金流的数据:

2023年: +646.7万(净流入)

2024年: -5705万(净流出)

2025年: +5053万(净流入)

1. 公司在“折腾”,但不是瞎折腾

2024年的负数(-5705万): 这一年是真金白银往外掏钱。结合资产负债表看,主要花在了买设备、盖厂房(在建工程翻倍)上。说明公司在扩产能,为未来生意做准备。

2025年的正数(+5053万): 看起来是钱流回来了,但实际上并不是在“卖厂收缩”。结合现金流量表细项看,主要是赎回了之前买的理财产品(收回投资2.04亿),同时继续投了1.12亿买设备。属于把理财的钱挪出来搞实业。

2. 投资节奏是“一年准备,一年干活”

这三年呈现出明显的节奏感:

2023年(小试牛刀): 基本持平,没大动作。

2024年(重金投入): 大幅流出,扩张元年。

2025年(调整换仓): 理财到期转实业,继续投。

3. 财务健康度:稳健,没乱来

健康的标志: 投资现金流为负不可怕,可怕的是主业造血(经营现金流)不行还硬要投资。华明装备的经营现金流每年有6亿+(2024年甚至8.89亿),完全覆盖了这每年5000万左右的投资支出。这叫用自己的钱搞建设,不靠借高利贷。

2025年的正数不意味着收缩: 虽然投资现金流是正的,但它在建工程还在增加,说明扩张并未停止,只是换了种资金调度方式。

筹资活动的现金流量净额

这三年筹资现金流的数据:

2023年: -6.28亿(净流出)

2024年: -7.24亿(净流出)

2025年: -5.87亿(净流出)

1. 公司年年都在“往外掏钱”,从不往里拿

结论: 连续三年,每年筹资活动都流出6个亿左右。这说明公司不需要靠借钱来维持生计,反而一直在还钱和分钱。

解释: 筹资活动净流出通常是因为:① 还银行钱(偿还债务);② 给股东分红;③ 回购股票。华明装备属于前两者。

2. 钱去哪儿了?主要是“分红”和“还债”

结合之前看的利润表和现金流量表细项:

分红是大头: 2025年分红支付了6.14亿,2024年分红更是高达7.44亿。这意味着每年赚的钱(净利润7亿左右)绝大部分都分给了股东。

还债是其次: 每年也都在偿还银行借款(2025年还了3.18亿),但同时也在借新债(2025年借了5.1亿),属于借新还旧。

3. 财务健康度:非常健康,甚至是“过于慷慨”

健康的标志: 筹资活动持续为负,恰恰说明公司不依赖外部输血。如果一家公司年年筹资净流入(一直借钱),那才可怕,说明主业赚不到钱,只能靠吸血活着。

华明装备的模式: 主业造血能力强(经营现金流每年+6亿以上)→ 赚到钱 → 先还掉部分债 → 然后把剩下的钱大把分给股东 → 钱不够花了?再去银行借点(但借的不如还的多,所以净额仍为负)。

唯一的小瑕疵(也是特点): 分红太狠了。把赚的钱几乎全分了,导致内部留存少,扩张的钱得靠借。但因为它主业造血实在猛,借的钱完全还得起。

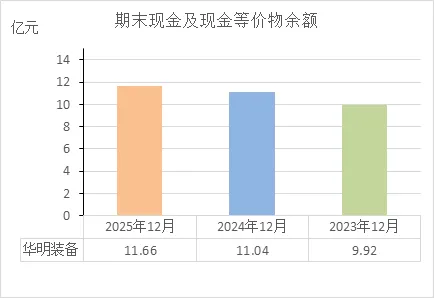

期末现金及等价物余额

这三年期末现金余额的数据:

2023年底: 9.92亿

2024年底: 11.04亿

2025年底: 11.66亿

1. 兜里的钱“只进不出”,年年涨

结论: 每年年底比上一年年底,兜里都能多出1个亿左右的现金。

解释: 2023年9.92亿 → 2024年11.04亿(+1.12亿) → 2025年11.66亿(+0.62亿)。不管中间经营、投资、筹资怎么折腾(比如投资花了钱、分红分了大笔钱),最后留在手里的钱始终在增加。

2. 财务非常健康的“铁证”

之前分析时提到过几个可能让人担心的点:

投资活动在花钱(2024年流出5700万)。

筹资活动年年大额流出(分红分掉6-7亿)。

2025年经营现金流(6.04亿)比2024年(8.89亿)回落了。

但是,期末现金余额连续增长,把这些担忧全打消了。 这说明:

主业造血太强了: 即使分红分掉6个多亿,即使投资花钱,居然还能剩钱。

家底越来越厚: 11.66亿现金趴在账上,什么短期债务(短期借款2.2亿)、什么投资需求,完全覆盖得住,绰绰有余。

3. 抗风险能力极强

通俗讲: 哪怕明年生意突然不好做了,一分钱不赚,公司账上的11.66亿现金,也够它给全体员工发好几年工资(每年工资3.3亿),或者够它维持现有经营好几年。这在财务上叫极高的安全边际。

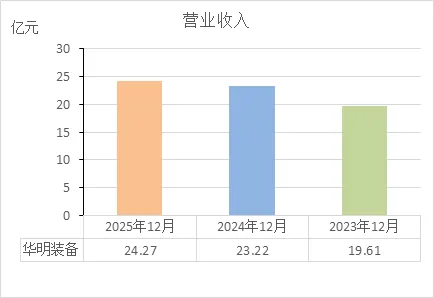

营业收入

这三年营业收入的数据:

2023年: 19.61亿

2024年: 23.22亿

2025年: 24.27亿

1. 生意盘子“稳稳做大”,三年上一个台阶

结论: 公司一直在增长,没有原地踏步。

解释: 从19.6亿→23.2亿→24.3亿,连续三年创收新高。虽然2025年比2024年只多了1个亿(增速放缓),但整体趋势是向上的,说明它的产品(变压器开关)市场需求一直挺旺。

2. 增长质量:从“大步快跑”到“小步稳走”

2024年是爆发年: 收入从19.6亿跳到23.2亿,一年猛增3.6亿(+18%)。这通常对应着行业大年(比如电网投资爆发)或者海外订单放量。

2025年是稳盘年: 收入从23.2亿爬到24.3亿,只增了1个亿(+4.5%)。增速下来了,但在高基数上还能稳住不跌,说明基本盘很扎实,不是靠运气昙花一现。

3. 财务健康度的印证

健康的标志: 收入持续增长,是财务健康的基础。但光看收入不够,得看它有没有变成钱。

结合之前的数据看:

这说明: 收入的增长是实实在在的,不是靠降价促销、赔本赚吆喝堆出来的,而是有利润、有现金支撑的“健康增长”。

收入在涨(+4.5%)

净利润在涨(+16%)

经营现金流在涨(虽然2025年比2024年回落,但比2023年高)

期末现金在涨(9.9亿→11.7亿)

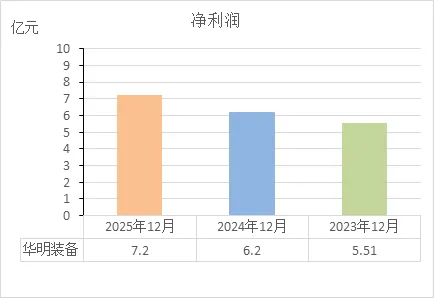

净利润

这三年净利润的数据:

2023年: 5.51亿

2024年: 6.20亿

2025年: 7.20亿

1. 赚钱能力“年年攀升”,一年一个新台阶

结论: 公司不仅收入在涨,落到口袋里的钱也在同步涨,甚至涨得更快。

解释: 从5.51亿→6.20亿→7.20亿,连续三年刷新历史纪录。每年都能多赚大几千万,说明它的生意模式不仅稳定,而且具备持续增长的动能。

2. 增长的含金量:越赚越多,越赚越顺

2024年比2023年: 多赚了6900万(+12.5%)。

2025年比2024年: 多赚了1个亿(+16%)。

关键点: 增速在加快。2025年在收入增速放缓(+4.5%)的情况下,净利润增速反而提升了(+16%)。这说明内部效率在优化——要么是成本控制得好,要么是高毛利产品卖得更多了(结合之前54%的毛利率,确实是后者)。

3. 财务健康的“终极证明”

净利润是财务健康的最终答卷。结合之前分析过的所有指标:

收入涨 + 利润涨 + 现金流涨 + 现金余额涨 = 完美闭环

具体来看:

收入涨了,没有靠降价换市场。

利润涨了,没有靠做假账(因为经营现金流同步在6亿以上,是真金白银)。

分完红(筹资流出6-7亿)之后,期末现金还在涨(9.9亿→11.7亿)。

这说明: 公司赚的每一分钱都经得起推敲,利润不是“纸面富贵”,而是实打实的、可持续的盈利。

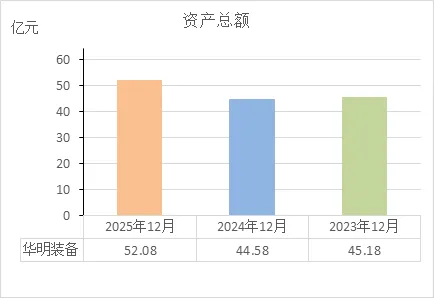

资产总额

这三年资产总额的数据:

2023年底: 45.18亿

2024年底: 44.58亿(微降0.6亿)

2025年底: 52.08亿(大增7.5亿)

1. 2024年“瘦身”,2025年“壮身”

2024年为什么微降? 结合之前的数据看,主要是当年剥离了不赚钱的工程业务(持有待售资产1.28亿),属于主动“清理包袱”,把拖后腿的资产甩掉。这是好事,不是坏事。

2025年为什么暴涨? 总资产一下子多了7.5亿,主要是因为:

借钱扩产: 银行借款增加(负债多了7.6亿)。

资产重估: 新租了办公楼/厂房(使用权资产从3600万暴涨到3.55亿)。

现金积累: 账上现金又多了1个多亿。

2. 公司进入了“扩张模式”

标志: 资产总额突破50亿大关,创下新高。

钱去哪了? 结合资产负债表细项,主要变成了在建工程(翻倍)、固定资产(买设备)、使用权资产(长租厂房)。说明公司在真金白银地扩大生产规模,为未来抢市场做准备。

3. 财务健康度:规模变大,但质量没变差

健康的标志: 资产扩张不能只看“大”,还要看“实”。

现金占比高: 11.66亿现金躺在账上,占总资产22%,流动性极好。

商誉低: 商誉只有9942万(占总资产不到2%),说明扩张主要靠自建和借钱,不是靠高溢价收购(那样容易爆雷)。

负债虽增但可控: 虽然负债多了,但资产负债率只有39%,依然非常安全。

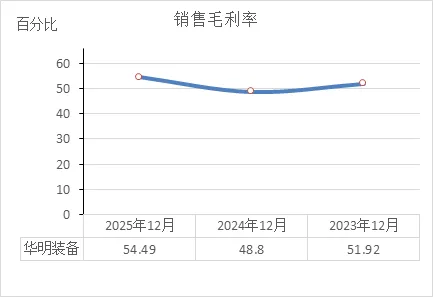

销售毛利率

这三年销售毛利率的数据:

2023年: 51.92%

2024年: 48.80%(下降3.12个百分点)

2025年: 54.49%(上升5.69个百分点,创新高)

1. 赚钱能力“顶级”,且波动后更强

结论: 无论哪一年,毛利率都接近或超过50%。这意味着卖100块钱的东西,毛利润有50块左右。这在制造业里属于“印钞机”级别的生意(大部分制造业只有20-30%)。

解释: 50%以上的毛利,说明它有核心技术或市场垄断地位(结合主业分析,确实是变压器开关的全球头部玩家),定价权很强,不怕压价。

2. 2024年“打了个盹”,2025年“醒了还更强”

2024年为什么降? 毛利率从51.92%降到48.80%。可能的原因:

原材料涨价: 成本端承压。

产品结构变化: 低毛利产品卖多了(比如为了抢市场走量)。

海外扩张初期让利: 为了打开市场,价格可能暂时没卖上去。

2025年为什么暴涨创新高? 毛利率一下子跳到54.49%,比2023年还高。这说明:

成本控制见效了: 或者原材料降价了。

高毛利产品爆发: 结合之前分析,很可能是特高压、海外高端产品这些更赚钱的货占比提升了。

议价能力增强: 产品卖得更贵了,或者不轻易打折了。

3. 财务健康度:非常健康,且盈利质量在提升

健康的标志: 毛利率不仅要高,还要稳。华明装备虽然2024年有小波动,但2025年不仅稳住,还创了新高。

结合利润看: 毛利率从48.8%→54.5%,净利润从6.2亿→7.2亿。说明多赚的每一分钱,都是靠高毛利产品拉动的,这种增长是最健康的。

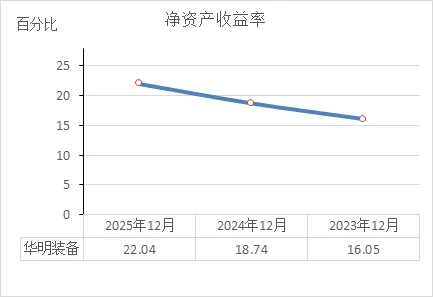

净资产收益率

这三年净资产收益率(ROE)的数据:

2023年: 16.05%

2024年: 18.74%

2025年: 22.04%

1. 给股东赚钱的能力“年年飙升”

结论: 净资产收益率(ROE)是衡量股东投入的100块钱,一年能赚回多少钱的指标。

解释: 16.05%→18.74%→22.04%,意味着:

2023年:投100块,赚16块。

2024年:投100块,赚18.7块。

2025年:投100块,赚22块。连续三年提升,而且2025年直接突破20%,这在A股上市公司里属于顶尖水平(通常ROE长期大于15%就是优等生,大于20%是学霸)。

2. 增长的含金量:不是靠堆杠杆,而是靠真本事

ROE的提升主要来自三个因素(杜邦分析):净利润率、资产周转率、权益乘数(杠杆)。

结合之前看过的数据:

净利润率在提升: 2025年净利率接近30%(7.2亿/24.3亿),说明产品越来越赚钱。

资产负债率只有39%: 杠杆水平很低,说明不是靠借钱堆出来的收益。

结论: ROE的提升是实打实的,主要靠卖高端产品赚更多钱(毛利率提升)和运营效率优化,不是靠冒险加杠杆。

3. 财务健康的“终极答案”

ROE是财务分析的终点站: 它综合了盈利能力、资产效率、财务风险。华明装备连续三年ROE提升,且2025年达到22%,说明:

生意模式好: 能赚大钱。

管理层优秀: 能把赚来的钱高效利用。

财务结构稳: 没有过度负债。

对比之前所有指标: 收入涨、利润涨、现金流涨、现金余额涨、毛利率创新高,现在ROE也创新高——所有指标指向同一个结论:公司正在变得越来越好。

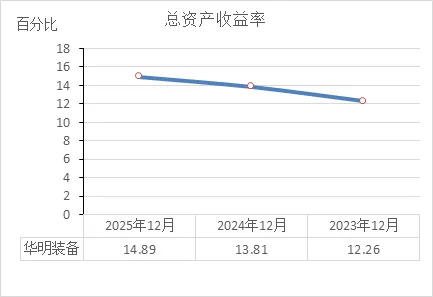

总资产收益率

这三年总资产收益率(ROA)的数据:

2023年: 12.26%

2024年: 13.81%

2025年: 14.89%

1. 用“全部家当”赚钱的能力越来越强

结论: 总资产收益率(ROA)衡量的是公司所有的资产(不管是自己的还是借来的),每100块钱一年能产出多少净利润。

解释: 12.26%→13.81%→14.89%,意味着:

2023年:100块家当,赚12.26块。

2024年:100块家当,赚13.81块。

2025年:100块家当,赚14.89块。连续三年稳步提升,说明公司整合资源、利用资产的效率在持续优化。

2. 增长的含金量:资产没白买,钱没白花

之前看资产负债表时发现,2025年总资产从44.58亿暴增到52.08亿(主要是借钱买设备、盖厂房)。当时担心的问题是:这些新资产能产生效益吗?

ROA给出了答案:能。 虽然资产规模大了,但ROA不降反升(从13.81%→14.89%)。这说明新增的资产确实在创造利润,而且效率不低于老资产。新买的设备、新盖的厂房,没有闲置,而是实打实地在生产、在赚钱。

3. 财务健康的“双重确认”

结合ROE(净资产收益率)看:

ROE:16.05%→18.74%→22.04%(飙升)

ROA:12.26%→13.81%→14.89%(稳步升)

这说明什么? ROE飙升有一部分是靠借钱(杠杆)放大的,但ROA也在稳步升,证明借钱没有白借,新钱确实生出了新利润。这种“双升”格局,是最健康的扩张模式。

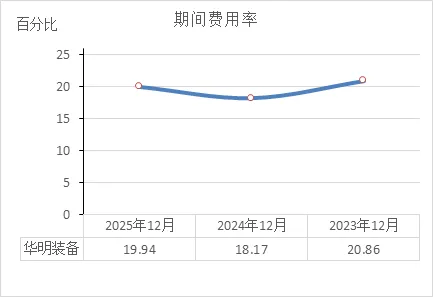

期间费用率

这三年期间费用率的数据:

2023年: 20.86%

2024年: 18.17%(下降2.69个百分点)

2025年: 19.94%(上升1.77个百分点)

1. 费用控制整体不错,没乱花钱

结论: 期间费用率(销售、管理、研发、财务费用合计占收入的比例)三年都在20%上下波动。这意味着每赚100块钱收入,要花20块钱左右用于管理、销售和研发。

解释: 20%的费用率在制造业里属于合理水平。既不是那种一毛不拔(影响发展),也不是大手大脚(侵蚀利润)。说明公司该花的钱花,不该花的没乱花。

2. 2024年是“效率最高”的一年

2024年为什么降到18.17%? 这是三年最低点。结合收入看:2024年收入从19.6亿猛增到23.2亿(+18%),但费用没同步暴涨(销售费2.1亿→2.1亿,基本持平)。说明规模效应出来了——收入涨了,管理成本没怎么涨,费用率自然被摊薄了。这是经营效率提升的标志。

3. 2025年为什么反弹?是坏事吗?

2025年升到19.94%: 比2024年高了1.77个百分点。

原因分析: 收入只涨了4.5%(23.2亿→24.3亿),但费用涨得更快:

销售费:2.1亿→2.52亿(+20%)

管理费:1.44亿→1.70亿(+18%)

这是坏事吗?不完全是。 结合之前分析,2025年是“扩张年”——为了抢海外市场(销售费涨)、为了搞研发(研发费8847万创新高)、为了激励团队(工资涨)。这些钱是主动投入,不是浪费。

4. 财务健康度:依然健康,但需关注投入产出比

健康的标志: 费用率即使反弹到19.94%,依然低于2023年。而且毛利率高达54.5%,20%的费用率完全扛得住(最终净利率还有30%)。

唯一需要观察的是: 多花的销售费(2025年多花4000万),明年能不能带来更多的海外订单?如果投入有效,2026年费用率可能会再次下降。

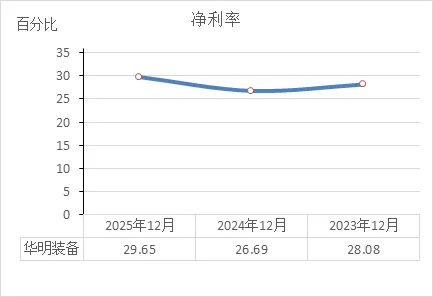

净利率

这三年净利率的数据:

2023年: 28.08%

2024年: 26.69%(下降1.39个百分点)

2025年: 29.65%(上升2.96个百分点,创新高)

1. 最终落袋能力“顶级中的顶级”

结论: 净利率衡量的是每卖100块钱东西,最后能净落多少在兜里。

解释: 无论哪一年,净利率都接近或超过27%。这意味着:

卖100块,净落28块左右。

这在制造业里是凤毛麟角的存在(大部分制造业净利率在5-10%之间)。说明它的生意模式不仅毛利高,而且各种费用、税负之后,依然能留下厚厚的一层利润。

2. 2024年“打了个盹”,2025年“创了新高”

2024年为什么降? 净利率从28.08%降到26.69%。结合之前的数据看:

毛利率从51.92%降到48.80%(主要拖累)

虽然费用率降了(20.86%→18.17%),但没完全抵消毛利下滑的影响。

本质是: 那一年毛利被挤压,靠省钱(降费用率)勉强稳住,但净利率还是微跌。

2025年为什么创新高? 净利率跳到29.65%,比2023年还高。因为:

毛利率暴涨到54.49%(核心驱动力)

虽然费用率反弹了(19.94%),但毛利涨得更多,所以净利率依然冲高。

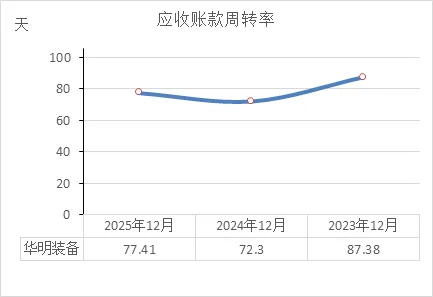

应收账款周转率

这两年应收账款周转天数的数据:

2024年: 72.3天

2025年: 77.41天(变慢了5天左右)

1. 卖货收钱的速度“稍微慢了几天”

结论: 应收账款周转天数,就是把货卖出去之后,平均需要多少天能把钱收回来。

解释: 从72.3天变成77.41天,意味着回款周期拉长了约5天。以前卖货后两个半月左右能收到钱,现在需要将近两个半月再加5天。

2. 为什么变慢了?可能是扩张的“副作用”

回款变慢通常有两个可能:

可能一(坏信号): 公司放松了回款要求,或者客户赖账了。

可能二(中性信号): 结合之前分析,2025年是海外扩张大年(出口猛增47%)。海外客户通常回款周期比国内长(船运、报关、跨国结算流程慢),这是正常现象。

结合公司背景看,更可能是第二种。 因为如果是因为客户赖账,那经营现金流应该大幅下滑,但2025年经营现金流依然有6.04亿(历史高位),说明钱虽然回来慢了点,但最终还是回来了。

3. 财务健康度:依然健康,但要留个心眼

健康的标志: 77.41天的回款周期,在制造业里属于非常优秀的水平(很多制造业要90-120天)。即使慢了5天,依然在安全范围内。

需要观察的是: 如果2026年这个天数继续拉长到90天以上,就要警惕了——说明可能海外扩张不顺,或者为了抢市场开始“放账期”(允许客户晚付钱)。但目前看,77天依然很健康。

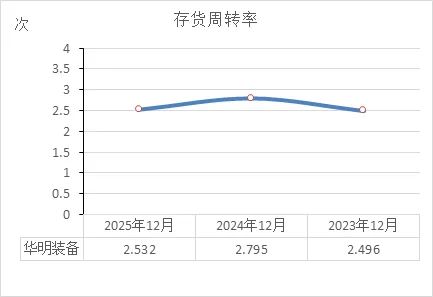

存货周转率

这三年存货周转率的数据:

2023年: 2.50次

2024年: 2.80次(变快了)

2025年: 2.53次(稍微变慢)

1. 货卖得挺快,没有积压风险

结论: 存货周转率是一年能把仓库里的货倒腾几遍。数字越高,说明货卖得越快。

解释: 2.5次左右意味着平均每4-5个月(365天÷2.5次)就能把库存清空一轮。这在制造业里属于正常偏快的水平(很多重工企业一年只能转1-2次)。说明它的产品不愁卖,没有大量压在仓库里落灰。

2. 2024年是“卖得最快”的一年

2024年为什么冲到2.8次? 这是三年最高点。结合收入看:2024年收入猛增18%,但存货只从3.66亿涨到3.84亿(+5%)。说明货卖得比补货快,库存消化很顺畅,市场需求旺盛。

这是好信号: 存货周转快,意味着资金占用少,经营效率高。

3. 2025年为什么稍微变慢?是坏事吗?

2025年降到2.53次: 比2024年慢了0.27次。

原因分析: 结合之前看的数据,2025年在大规模扩产(在建工程翻倍、买设备)。可能是为了应对未来订单,主动备了些货(存货从3.84亿→3.87亿,微增)。另外,海外扩张可能运输周期长,在途库存增加。

这是坏事吗?不完全是。 只要不是产品卖不动导致的积压,主动备货反而是准备打仗的信号。而且2.53次依然高于2023年,说明整体效率没掉链子。

4. 财务健康度:非常健康

健康的标志: 存货周转率稳定在2.5次左右,说明产销衔接很好——生产出来的东西基本都能卖出去,没有出现严重的滞销或积压。

结合毛利率看: 如果为了清库存降价甩卖,毛利率会暴跌。但2025年毛利率反而创了新高(54.49%),证明周转稍慢不是卖不动,而是主动备货。

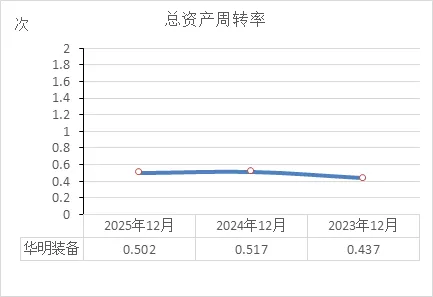

总资产周转率

这三年总资产周转率的数据:

2023年: 0.437次

2024年: 0.517次(明显变快)

2025年: 0.502次(稍微变慢)

1. 用“全部家当”做生意的效率在提升

结论: 总资产周转率衡量的是每1块钱的资产,能带来多少块钱的收入。数字越高,说明资产利用效率越高。

解释: 0.437次→0.517次→0.502次,意味着:

2023年:1块钱资产,能产生0.437块钱收入。

2024年:1块钱资产,能产生0.517块钱收入(效率明显提升)。

2025年:1块钱资产,能产生0.502块钱收入(效率稍降,但依然高于2023年)。

2. 2024年是“效率最高”的一年

2024年为什么冲到0.517次? 这是三年最高点。因为那一年收入猛增18%,但资产总额没怎么涨(甚至还微降),说明公司在不增加家当的情况下,把生意做大了。这是典型的挖潜增效——老设备、老厂房用得更充分了。

3. 2025年为什么稍微变慢?是坏事吗?

2025年降到0.502次: 比2024年慢了0.015次。

原因分析: 这完全是因为资产长得比收入快:

收入:增长4.5%

总资产:从44.58亿暴涨到52.08亿(+16.8%)

新买的设备、新盖的厂房(在建工程翻倍)还没完全发力,但已经算进总资产里了,所以暂时把周转率拉低了。

这是坏事吗?不完全是。 只要新资产明年开始产出更多收入,周转率就会重新上升。这叫扩张期的正常阵痛。

4. 财务健康度:依然健康,且处于扩张前夜

健康的标志: 0.5次左右的总资产周转率,在重资产的制造业里属于中等偏上水平(很多重工企业只有0.3-0.4次)。说明公司的资产不是闲置的,是在持续运转创造收入的。

结合ROA看: 总资产周转率虽然微降,但ROA(总资产收益率)反而从13.81%升到14.89%,因为毛利率大涨覆盖了周转的小幅放缓。这说明资产赚钱的能力更强了。

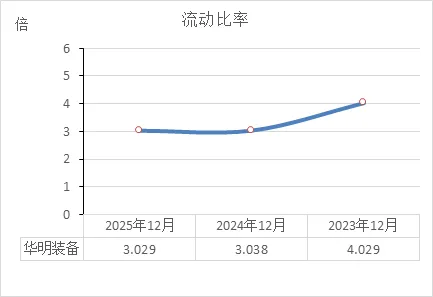

流动比率

这三年流动比率的数据:

2023年: 4.03倍

2024年: 3.04倍(下降1倍)

2025年: 3.03倍(基本持平)

1. 短期还钱能力“非常充裕”

结论: 流动比率是短期还钱的保险系数——每1块钱的短期负债,有多少块钱的流动资产可以顶上。

解释: 3倍左右意味着:有3块钱的流动资产,来覆盖1块钱的短期负债。这远远高于制造业的及格线(通常1.5-2倍就算安全)。说明公司永远不用担心还不上短期的钱。

2. 2023年是“钱多到有点浪费”

2023年为什么高达4.03倍? 那一年流动资产29.84亿,短期负债只有7.41亿。相当于钱躺在账上睡大觉。虽然非常安全,但资金利用效率不高(钱没拿去投资或扩张)。

3. 2024-2025年是“优化调整”

为什么降到3倍左右? 不是流动资产变少了,而是短期负债增加了:

短期借款:2023年6005万 → 2025年2.2亿

应付账款:2023年1.87亿 → 2025年2.21亿

公司开始合理利用杠杆,借钱搞扩张(买设备、盖厂房)。

这是好事还是坏事? 好事。从4倍降到3倍,意味着钱从“躺着”变成了“动着”,拿去扩大生产了。而且3倍依然是非常安全的水平。

4. 财务健康度:非常健康,甚至有点过于保守

健康的标志: 流动比率只要不低于1.5倍,短期就不会有还钱风险。华明装备3倍的水平,安全垫厚得像床棉被。

唯一的小遗憾: 如果能把流动比率再降到2-2.5倍,把多出来的钱拿去投资或分红,股东收益可能会更高。但目前看,保守也不是坏事。

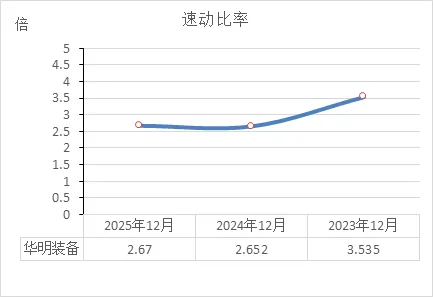

速动比率

这三年速动比率的数据:

2023年: 3.535倍

2024年: 2.652倍(下降0.883倍)

2025年: 2.67倍(基本持平)

1. 即使马上还钱,也完全不用慌

结论: 速动比率是更严格的还钱能力测试——它剔除了存货(因为存货变现慢),只看现金、应收款这些能立刻拿来还债的资产。每1块钱短期负债,有多少块钱的“快钱”可以顶上。

解释: 2.67倍意味着:有2.67块钱的“快钱”,来覆盖1块钱的短期负债。这远高于制造业的及格线(通常1倍就算安全)。说明即使仓库里的货一件都卖不掉,公司也还得起所有短债。

2. 2023年是“钱多到溢出来”

2023年为什么高达3.535倍? 那一年短期负债只有7.41亿,但光货币资金就有10.55亿,加上应收款,速动资产远超标配。相当于家里放着几倍的钱,但只欠一点点债——极度安全,但资金效率偏低。

3. 2024-2025年是“合理瘦身”

为什么降到2.65倍左右? 和流动比率一样,不是快钱变少了,而是短期负债增加了(短期借款从6000万→2.2亿)。公司开始借钱搞扩张,但还钱能力依然绰绰有余。

这是好事吗? 是好事。从3.5倍降到2.65倍,相当于把多余的钱拿去扩大生产,但安全垫依然厚实。而且2025年比2024年微升,说明已经稳住。

4. 财务健康度:非常健康,甚至有点过于保守

健康的标志: 速动比率只要不低于1倍,短期就不会有流动性危机。华明装备2.67倍的水平,意味着即使遇到极端情况(比如客户突然都不付款了),依然能轻松还债。

对比流动比率: 流动比率3.03倍,速动比率2.67倍,差额只有0.36倍。这说明存货占比很低,资产质量很高(不是靠一堆卖不掉的货撑场面)。

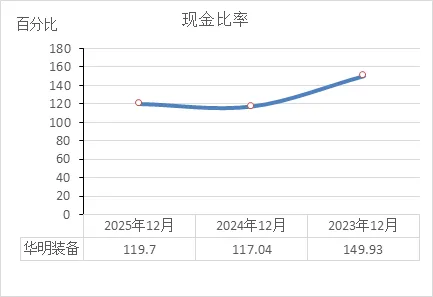

现金比率

这三年现金比率的数据:

2023年: 149.93%

2024年: 117.04%(下降32.89个百分点)

2025年: 119.70%(微升2.66个百分点)

1. 即使不动用应收款,光靠现金就能还清所有短债

结论: 现金比率是最最保守的还钱能力测试——它只看货币资金(及交易性金融资产),不看应收款,也不看存货。每1块钱短期负债,有多少块钱的现金可以立马顶上。

解释: 119.7%意味着:有1.2块钱的现金,来覆盖1块钱的短期负债。这远高于制造业的安全线(通常20-30%就算及格)。说明公司即使明天所有客户都不付款,光靠兜里的现金,也能把所有短债还清,还能剩钱。

2. 2023年是“现金多到离谱”

2023年为什么高达149.93%? 那一年短期负债只有7.41亿,但光现金就有10.55亿。相当于现金比短债还多一半——极度安全,但资金效率极低(大量现金闲置,没去投资、没去扩张)。

3. 2024-2025年是“优化调整”

为什么降到120%左右? 不是现金变少了(现金从9.92亿→11.04亿→11.66亿,一直在涨),而是短期负债增加了(短期借款从6000万→2.2亿)。公司开始借钱搞扩张,但现金增长同步跟上,所以比率虽然下降,但依然维持在120%的恐怖高位。

这是好事还是坏事? 好事。从150%降到120%,意味着钱从“躺着睡觉”变成了“动着生钱”,同时依然保留着顶级的偿债能力。

4. 财务健康度:极度健康,甚至有点“过于保守”

健康的标志: 现金比率只要不低于20-30%,短期就不会有资金链断裂风险。华明装备120%的水平,意味着安全垫厚到离谱——即使遇到极端情况(银行突然抽贷、客户全都不付款),它也完全扛得住。

对比之前: 流动比率3倍、速动比率2.67倍、现金比率1.2倍,层层递进,每一层都远超标配。这说明公司的资产质量极高,几乎没有流动性隐患。

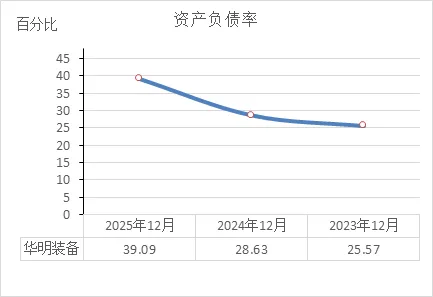

资产负债率

这三年资产负债率的数据:

2023年: 25.57%

2024年: 28.63%(上升3.06个百分点)

2025年: 39.09%(上升10.46个百分点)

1. 负债率在上升,但依然“非常安全”

结论: 资产负债率是总负债占总资产的比例,反映公司有多少家当是靠借钱买的。

解释: 25.57%→28.63%→39.09%,意味着:

2023年:每100块钱家当里,有25.57块是借来的。

2024年:每100块钱家当里,有28.63块是借来的。

2025年:每100块钱家当里,有39.09块是借来的。虽然连年上升,但40%以下的负债率在制造业里属于极低水平**(通常60%以上才需要警惕)。说明公司依然非常安全。

2. 为什么负债率上升?因为“借钱搞建设”

原因分析: 结合之前看的数据,2025年负债率跳升10个百分点,主要是因为:

长期借款增加: 从2.2亿→3.93亿(+1.73亿)

租赁负债暴增: 从1121万→3.36亿(+3.25亿,新租了厂房)

短期借款增加: 从1.2亿→2.2亿(+1亿)

这些钱都流向了在建工程翻倍、固定资产增加——也就是借钱扩产。

这是好事还是坏事? 中性偏正面。只要借来的钱能产生足够收益,负债率上升就是良性的“加杠杆扩张”。

3. 财务健康度:依然非常健康,但杠杆在增加

健康的标志: 39%的负债率,依然远低于制造业的警戒线(60%)。而且:

现金比率119%: 现金比短债还多,还钱能力极强。

经营现金流6亿+: 每年有稳定现金流入,还利息绰绰有余。

毛利率54.5%: 利润空间厚,经得起折腾。

唯一需要观察的是: 如果明年负债率继续飙升到50%以上,同时利润增长跟不上,就要警惕。但目前看,39%依然是非常舒服的水平。

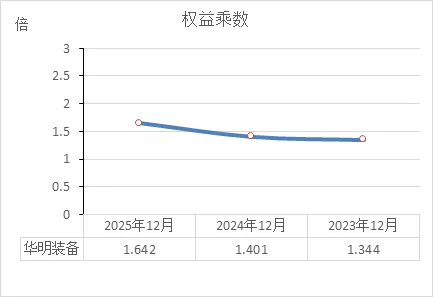

权益乘数

这三年权益乘数的数据:

2023年: 1.344倍

2024年: 1.401倍(微增)

2025年: 1.642倍(明显上升)

1. 公司在“适度借钱”搞经营

结论: 权益乘数衡量的是总资产是净资产的多少倍。数字越大,说明借钱经营的程度越高。

解释: 1.344倍→1.401倍→1.642倍,意味着:

2023年:每1块钱股东本金,支撑了1.344块钱的总资产。

2024年:每1块钱股东本金,支撑了1.401块钱的总资产。

2025年:每1块钱股东本金,支撑了1.642块钱的总资产。借钱的比例在逐年提高,但依然在合理范围内。

2. 为什么权益乘数上升?因为“借钱扩产”

原因分析: 结合之前看的数据,2025年权益乘数跳升,主要是因为:

负债大幅增加(从12.76亿→20.36亿,+7.6亿)

净资产基本没变(31.8亿→31.7亿,略降是因为分红分掉了)

借来的钱都流向了在建工程、固定资产、使用权资产——也就是扩产和长租厂房。

这是好事还是坏事? 中性偏正面。只要借来的钱能产生足够收益,权益乘数上升就是良性的“杠杆效应”。

3. 财务健康度:依然非常健康

健康的标志: 1.64倍的权益乘数,意味着资产负债率约39%(1 - 1/1.642)。这在制造业里属于非常稳健的水平。很多优质公司权益乘数在2-3倍(资产负债率50%-70%),华明装备依然很保守。

结合ROE看: ROE从16.05%→18.74%→22.04%,其中一部分贡献就来自权益乘数的提升。这说明借钱确实撬动了更高的股东回报,而且没有过度冒险。

结合之前的财务分析,再加上市场交易、股东变化、公司大事这几个维度,给华明装备画个完整的“投资画像”。所有分析必须基于客观事实,不构成投资建议。

一、股价与交易:很活跃,但近期波动大

最新股价:截至今天(2026年3月3日)收盘,报33.78元,今天跌了5.46%。

成交量:今天成交额7.04亿元,换手率2.29%。说明买卖很活跃,不是那种没人问津的冷门票。

资金动向:最近5天主力资金总体在流出,但3月2日那天还净流入了6700多万。说明大资金在打架,有进有出,没有一致方向。

两融情况:融资余额2.61亿左右,占流通市值不到1%,杠杆资金参与度不算高,不是靠融资推起来的票。

二、估值水平:不算便宜

市盈率(PE):动态PE大概42-45倍之间。

白话解释:这个估值水平,放在整个A股不算离谱,但放在电力设备行业里算偏贵。说明市场已经把它的好业绩(连续增长)预期进去了,买的不是现在,是未来。

市净率(PB):9.6-10倍左右。确实不低,因为它是轻资产、高毛利模式,净资产相对小。

三、股东状况:人多了,北向资金小幅撤退

股东户数:截至2026年2月27日,股东人数4.35万户。比半个月前暴增21.91%。

解释:筹码变分散了。原来拿着股票的人(大户/机构)可能在卖,新进来的人(散户/小资金)在买。短期股价容易震荡。

北向资金(外资):截至2025年底持有1.87亿股,占总股本20.91%。虽然是小幅减持(-2.87%),但持仓比例依然很高,说明外资长期还是看好。

前十大股东:截至2025年底,机构持仓占流通盘68.24%。筹码高度集中在机构手里。

四、股东增减持:有减持,但也有回购

减持:

北向资金(香港中央结算)四季度小幅减持了552万股。

自然人股东刘毅减持了55万股。

知名外资机构GIC PRIVATE LIMITED大幅减持了356万股(-44.8%)。这个动作比较明显,说明有机构在兑现利润。

增持/回购:

公司回购:刚花2.2个亿回购了1382万股(均价约16元),用于员工持股。这是真金白银看好自己。

新进基金:南方中证1000ETF、富国基金旗下产品等在四季度新进买入。说明有机构跑,也有机构进。

五、近期重要公司新闻

大动作:冲刺港股上市

2026年3月2日股东大会审议通过了发行H股并在香港联交所上市的议案。这是近期最大的事,说明公司想走向国际,同时多一个融资渠道。

回购完成:

2.2亿股份回购计划已经实施完毕。给市场提供了信心。

综合投资分析(大白话总结)

好的方面(亮点):

财务极好:我们之前分析过,赚钱能力强(毛利率54.5%)、现金多(11.66亿)、负债低、年年增长。基本面非常扎实。

有大动作:冲刺港股上市,说明公司有野心,想做大做强。

机构认可度高:外资持股20%,前十大股东持仓近75%,是真爱。

需要注意的方面(风险):

估值不便宜:40多倍的PE,已经把好业绩预期消化了。如果未来增长稍微慢一点,股价可能扛不住。

筹码分散:最近股东户数暴增22%,散户冲进来了,机构有分歧(GIC大幅减持),短期股价容易上蹿下跳。

短期资金流出:主力资金最近在跑,今天还大跌5%以上。

一句话总结:

华明装备是个“家底厚、能赚钱、想干大事”的好公司,但股价已经不算便宜。

如果你是长线投资者:基本面硬,可以拿着观察,但最好等价格稍微便宜点再考虑。

如果你是短线交易者:最近筹码分散、资金打架,波动会很大,注意风险。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!