2026年一季度CPO行业深度研究报告:商用元年开启,算力互联革命落地

2026年被全球算力与光通信产业定义为CPO(共封装光学)商用元年。伴随AI大模型与万卡级集群规模化部署,传统可插拔光模块在功耗、带宽密度、信号损耗上遭遇物理瓶颈,CPO凭借近芯片集成、低时延、低功耗、高带宽密度的架构优势,成为下一代数据中心光互连的确定性方案。近期海外算力龙头明确四季度量产、国内产业链良率突破、政策强制适配比例、订单批量落地四大信号共振,CPO正式从技术验证进入工程化放量阶段。

本报告基于2026年1-3月最新行业动态、技术进展、供需格局与政策环境,系统梳理CPO核心逻辑、产业链结构、量产节奏、市场空间与关键风险,为产业与投资决策提供基本面依据。

一、行业定位与核心逻辑:AI算力刚需驱动的架构级革命

1.1 技术定义与核心优势

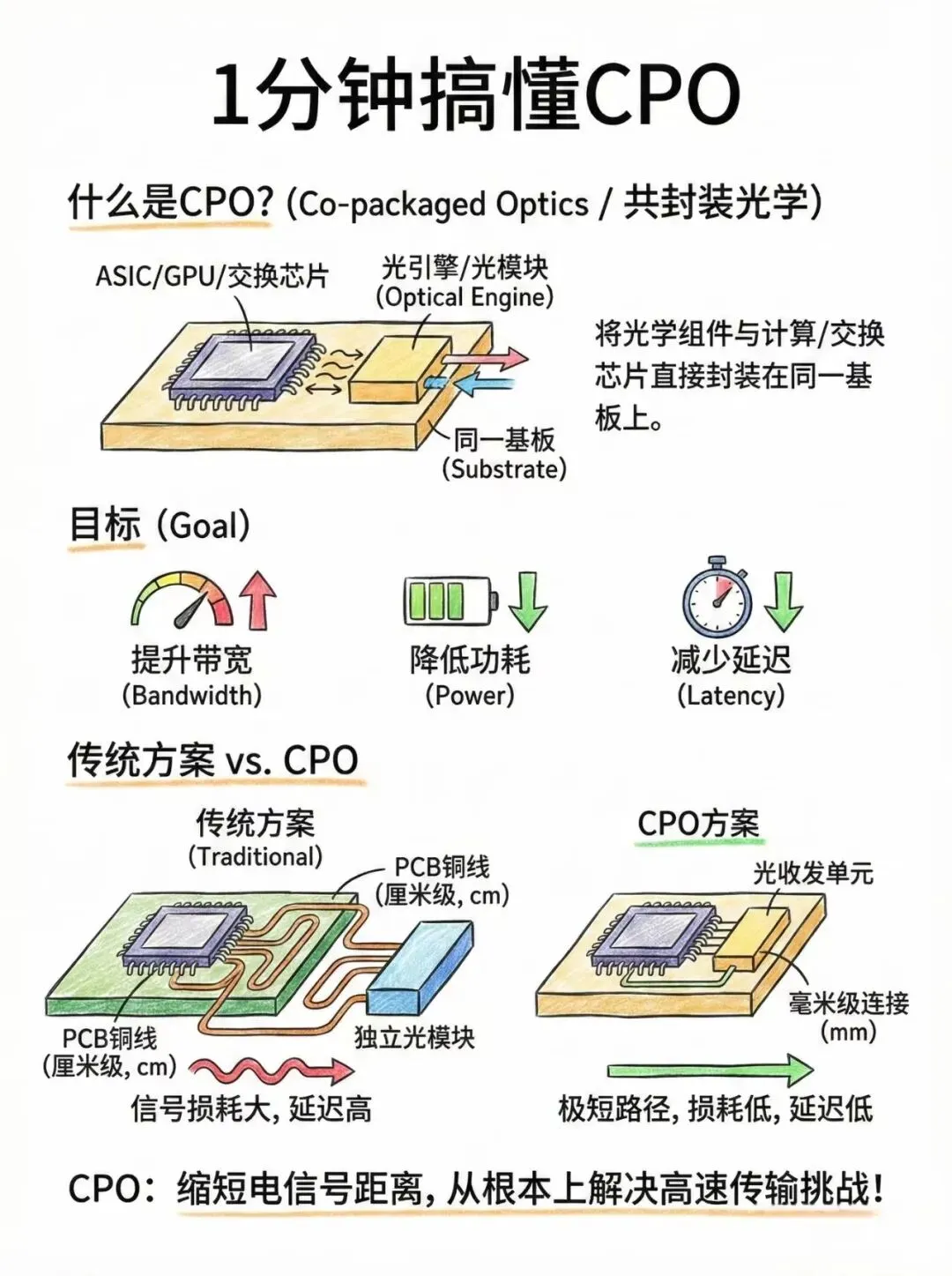

CPO(Co-packaged Optics)即共封装光学,将光引擎、硅光芯片与交换ASIC/算力芯片在同一封装基板上高密度集成,电信号传输距离从厘米级缩短至微米级,从根源解决高速互联三大痛点:

- 低功耗:较传统可插拔方案功耗降低40%-50%,每比特能耗降至1.5pJ/bit以下;

- 高带宽密度:支持1.6T/3.2T速率平滑演进,单位面积带宽提升3倍以上;

- 低时延:信号损耗与中继环节减少,时延降低50%+,适配AI集群横向扩展。

CPO并非对传统光模块的迭代,而是数据中心内部互联架构的革命,是万卡/十万卡级AI工厂的必选方案。

1.2 驱动因素:需求倒逼技术落地

1. 算力集群密度指数级提升:GPU机柜从8卡→36卡→72卡→144卡演进,传统铜缆与可插拔模块无法支撑高密度布线与散热;

2. PUE与能耗政策强约束:国内外对数据中心能效严格管控,CPO成为降低OPEX的核心手段;

3. 高速率迭代迫在眉睫:800G渗透率快速见顶,1.6T成为2026年标配,3.2T原型机进入测试,传统方案物理极限已至;

4. 巨头路线统一:全球头部算力企业、云厂商、代工厂全面转向CPO,生态闭环形成。

二、2026年最新行业动态与关键催化(1-3月)

2.1 商用元年确认:量产时间表明确

- 海外算力龙头官宣2026年Q4启动CPO量产,下一代交换机平台全面采用CPO,已获万台级订单,拉动光引擎数十万只级需求;

- 全球交换芯片龙头推出51.2T/102.4T CPO交换芯片,向头部云厂商小批量供货;

- 代工龙头CPO封装良率从2025年底60%提升至80%+,满足规模化量产标准。

2.2 国内产业链加速落地

- 头部光器件企业1.6T CPO光引擎量产良率突破90%,功耗较传统方案降低40%;

- 光芯片、光引擎、高速PCB、封装测试全链条配套成熟,交付能力全球领先;

- 国内云厂商启动CPO试点采购,智算中心招标明确CPO适配要求。

2.3 政策强力护航

2026年1-2月,工信部与算力基建政策明确:

- 新建智算中心CPO适配比例不低于60%-70%;

- “东数西算”枢纽节点优先采用CPO方案,推动国产化渗透;

- 将高速光互连、共封装光学列入新型数据中心核心技术目录。

2.4 订单与需求侧验证

- 海外光器件龙头斩获数亿美元级CPO光源订单,2026年下半年进入交付高峰;

- 光引擎、ELS激光芯片等核心器件交付周期拉长至8-12个月,供需缺口显著;

- 1.6T CPO模块价格坚挺,头部环节毛利率维持高位,议价权向上游集中。

三、技术路线与量产节奏:NPO过渡,纯CPO渐进

3.1 主流技术路线

1. 纯CPO:光引擎与芯片深度共封,集成度最高、功耗最优,适配柜内Scale-up;绑定封装与芯片厂,2026年小批量,2027年规模化;

2. NPO(Near-packaged Optics):光引擎近封装、可插拔,兼容现有供应链,良率与可靠性更友好,为2026-2027年主流过渡方案;

3. LPO/硅光方案:作为低成本补充,在中高速场景渗透,长期被CPO收敛。

3.2 分季度量产节奏(2026年)

- Q1-Q2:1.6T CPO小批量试产,良率爬坡至65%-70%,供应头部客户试点;

- Q3-Q4:光引擎规模出货,全年目标50-80万只,纯CPO交换机万台级落地;

- 2027年:渗透率快速提升,交换机需求上调至10万-20万台,市场进入爆发期。

3.3 核心技术瓶颈与突破

- 已突破:封装良率、光电耦合、热设计、高速电连接;

- 当前瓶颈:高端EML/ELS激光芯片供给受限、硅光芯片成本偏高、测试设备产能紧张;

- 未来方向:3.2T速率、薄膜铌酸锂、2nm封装工艺适配。

四、产业链结构与价值分布

CPO产业链高度协同,呈现芯片→光引擎→封装→模块→系统设备的垂直分工。

4.1 上游:核心元器件(高壁垒、高弹性)

- 光芯片:EML/ELS、DFB、硅光芯片,决定速率与功耗,全球供给集中,供需缺口约35%-40%;

- 光引擎:CPO核心功能单元,集成光学、电学、结构,价值占比最高,良率决定出货能力;

- 关键材料与基板:高速PCB、特种光纤、陶瓷/有机基板,散热与高频性能关键;

- 测试与封装设备:光电共测设备稀缺,交付周期长,行业扩产瓶颈之一。

4.2 中游:光模块与系统集成

- 负责CPO模块制造、整机适配、可靠性验证;

- 头部厂商凭借良率、交付、客户绑定形成规模优势,集中度提升。

4.3 下游:算力中心、云厂商、交换机厂商

- 需求主体:AI超算、云厂商、大型互联网企业、智算中心;

- 决策逻辑:TCO最优、能效达标、带宽可演进、供应链安全。

4.4 价值分配

光引擎与光芯片占BOM成本60%以上,封装与测试占比约20%,下游系统与整机占比约20%。上游核心环节具备最强业绩弹性。

五、市场空间与渗透率测算

5.1 全球市场规模

- 2026年:CPO市场规模约16亿-35亿美元,同比增速超200%;

- 2027年:突破50亿-80亿美元,年增速维持100%+;

- 2030年:规模冲击100亿美元,成为光通信最大增量赛道。

5.2 渗透率预测

- 2026年:AI数据中心CPO渗透率10%-15%,1.6T以上高速场景渗透率30%+;

- 2027年:整体渗透率提升至25%-30%,高端AI集群渗透率突破50%;

- 2028-2030年:成为高速交换与算力互联的主流方案。

5.3 需求测算逻辑

单台CPO交换机对应数十至上百只光引擎;万卡AI集群对CPO需求量为传统集群的3-5倍;全球每年交换机市场百万台级,CPO从边际增量走向核心增量。

六、供需格局与竞争格局

6.1 供给端:紧平衡,核心器件缺口显著

- 高端激光芯片:全球供给高度集中,2026年扩产仅能覆盖约20%新增需求;

- 光引擎:全球有效产能有限,头部企业订单排期至2026年底-2027年;

- 封装与测试:设备与工艺壁垒高,产能扩张滞后于需求。

6.2 需求端:爆发式增长,价格敏感度低

- 算力企业优先保障交付,对单价容忍度高;

- 政策强制适配带来政策性需求;

- 海外与国内需求双轮驱动,海外先行,国内跟进。

6.3 竞争格局:头部集中,国产突围

- 全球:海外芯片与光源龙头占据高端上游,国内厂商在光引擎、模块、制造环节全球领先;

- 国内:全产业链配套完善,在1.6T量产、成本控制、交付能力上具备全球竞争力,国产替代加速。

七、结论与趋势判断

2026年是CPO从概念→试点→商用的拐点之年,四重支撑确立行业高景气:

1. 技术成熟:1.6T CPO良率突破,封装与热设计瓶颈解决;

2. 订单落地:海外巨头批量采购,国内政策与招标同步启动;

3. 供需紧张:核心器件缺口扩大,交付周期拉长,景气度持续;

4. 长期逻辑通顺:AI算力密度持续提升,CPO为唯一最优解。

中期趋势(2026-2027):NPO为主、纯CPO渐进,1.6T全面放量,3.2T进入验证;上游光芯片、光引擎最具弹性;国内产业链全球份额持续提升。

长期趋势(2028+):CPO成为高速互联标准,市场规模百亿级,产业链完成从跟随到引领的跨越。

CPO不是短期主题,而是AI时代的基础设施革命。当前行业处于业绩兑现阶段,建议聚焦技术壁垒、产能壁垒、客户壁垒三大核心要素,跟踪良率、订单、交付周期三大高频指标,把握算力互联时代的结构性机遇。