报告来源:Mob研究院

报告解读:中粮营养健康研究院消费者与市场研究中心

内容编辑:中国工程科技知识中心营养健康分中心

制图素材:稿定设计

【编者的话】2020年,突如其来的新型冠状病毒感染肺炎疫情的发生,打破了我们平静的生活,在和疫情斗争的几个月里,我们不能出门游玩,不能走亲访友,不能外出聚餐,只能安守家中,为抗击疫情尽我们每一个人的职责。一连闷在家里几个月,可能连平时最喜欢宅在家里的人都有点呆不住了。而被囚禁在家的几个月,行动自由的限制加上疫情带来的心理恐慌,来一点休闲零食不失为一种很好的缓解压力的方式,而家庭本来就是休闲食品的主要消费场景之一,看电视的时候来一包薯片、聊天的时候嗑点瓜子、加班的时候吃点坚果、半夜再来点卤味、肉干当夜宵。疫情初期工厂停工,大部分物流停运,2020年2月份开始线上零食销售就呈现大幅反弹,休闲零食行业2020年第一季度实现同比增长。2020年5月,阿里平台休闲食品行业零售额达56.3亿元、同比增长32.3%。2020年1~5月,休闲食品行业销售额为311.1亿元、同增25.5%。其中行业龙头三只松鼠、百草味、良品铺子累计销售额分别37.9亿元、24.1亿元、14.3亿元、分别同比增长24.5%、20.4%、24.7%。疫情正在改变人们的消费习惯,人的消费习惯形成之后有不可逆性。在未来,具有方便即食消费属性的休闲食品将持续受到消费者的喜爱。

与此同时,理性消费得到了更多的讨论与认同。理性消费意味着消费者不会一味追求价格攀比或者品牌符号,而是理性地从需求出发进行适度消费。这要求商家更加注重性价比,并能利用差异化产品来吸引消费者。线上购物、注重健康等消费趋势在疫情之前就已经开始,不过疫情加速了原有的消费趋势。日常生活恢复后,许多人因为消费习惯的改变而继续使用线上购物或是愈加注重健康。这对于供给端的品牌商、渠道商等提出了更多要求,但是提供了更多的机遇。

2020年24期

一图读懂

全文解读

2020年休闲零食行业市场研究

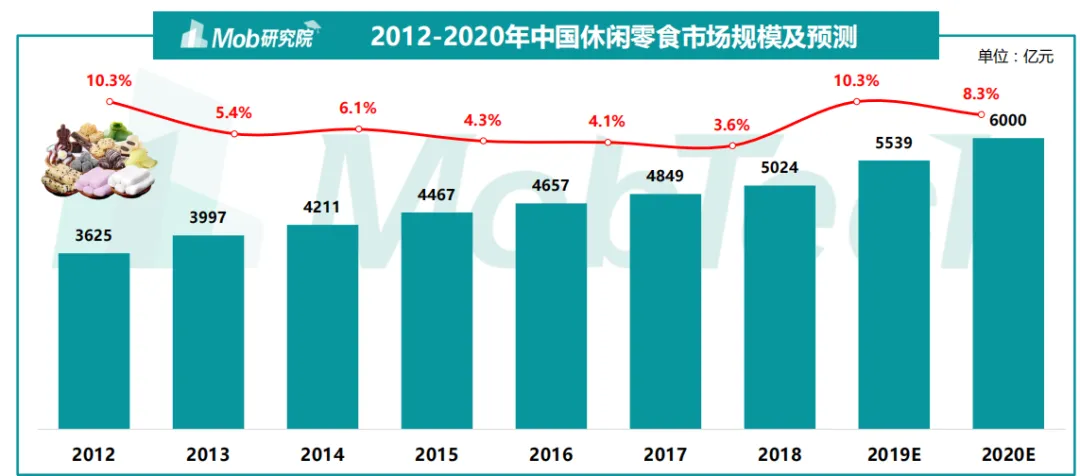

2019年休闲零食行业市场规模超5000亿元。随着市场渗透率提高,年复合增长率维持在6%以上,预计2020年休闲零食产业将突破6000亿元。休闲零食行业主要分为坚果炒货、卤制品、烘焙糕点、膨化食品等几大类细分品类,在细分品类中,行业增速与市场集中度表现不一,其中糖果类市场集中度较高,增速不足;而卤制品、坚果炒货、烘焙糕点集中度较低,增速较高。

2012-2020年中国休闲零食市场规模及预测

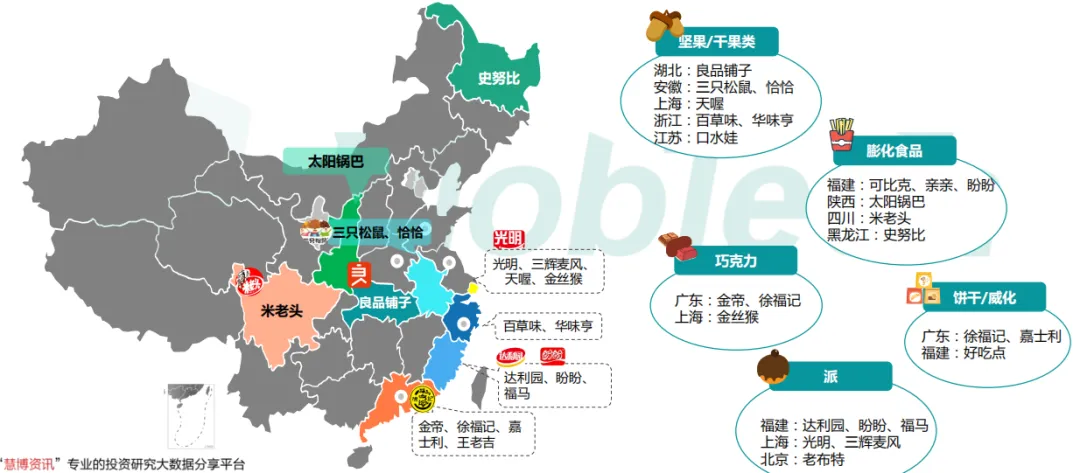

休闲零食品牌多发源于沪闽粤等地,长三角与珠三角是休闲零食品牌集中地。国内休闲食品公司分化成两类,一类为以周黑鸭、煌上煌为代表的聚焦单一产品的单品类公司,这些公司以线下重资产模式为主,有自己的品牌店、加盟店或者以线下便利商超为主,自建生产线,供应链能力较强。另一类为以三只松鼠、百草味、良品铺子为代表的多品类平台型企业,这种综合平台类企业多具有互联网基因,线上售卖为主,采用以轻资产为主的代工模式,与工厂合作进行代加工,免去产能布局的长周期。

休闲零食品牌布局

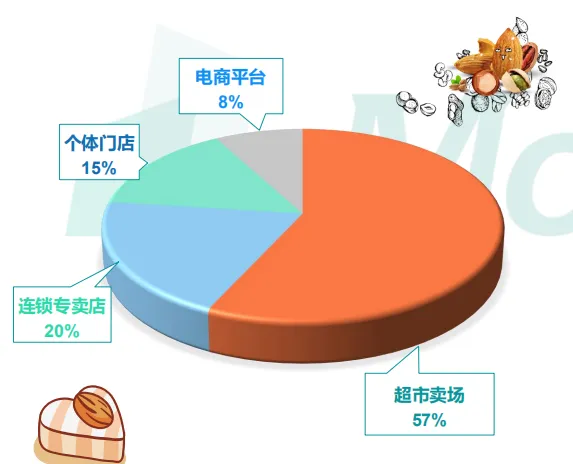

从渠道上看,超市卖场占比最高,但电商平台销售额占比逐年提升,“线上零售+品牌连锁”将成为品牌建设布局重点。

2018休闲零食主要渠道销售额占比情况

休闲零食各细分赛道行业洞察

1.熟卤制品行业:增速较快,集中度不高

熟卤制品行业处于快速成长期,目前仍以小作坊经营模式为主,品牌化未来将成为趋势。目前,休闲卤制品行业CR5市占率约为21%,行业格局较为分散,预计未来品牌集中度将逐步提升。

熟卤制品行业市场集中度情况

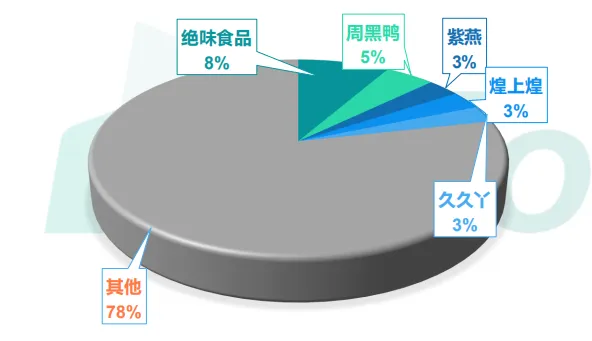

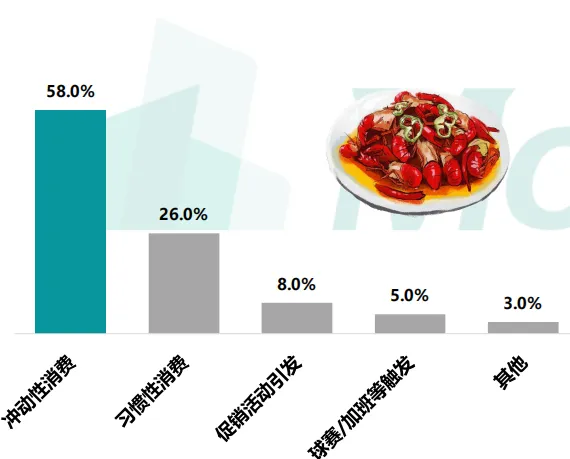

目前行业较大体量的连锁卤味品牌分别为绝味、周黑鸭、煌上煌、久久丫和紫燕百味鸡。其中绝味、煌上煌、久久丫、紫燕百味鸡以加盟模式为主,周黑鸭以直营模式为主。预计2020年行业品牌产品所占市场零售份额将进一步提升,品牌产品达到7成以上。随着消费升级带来品牌消费增多,行业品牌化、集中化趋势明显。卤制品消费以线下购买为主,其中夜间冲动性消费比例最高。

消费者卤制品主要消费动机

2.烘焙糕点零食行业:集中度不高,短保市场前景广阔

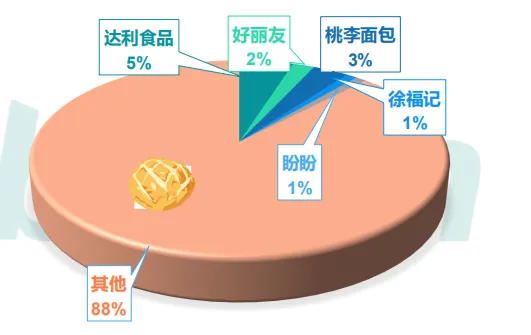

当前烘焙糕点长保企业规模较大,其中达利在长保面包品类的市场份额中占比最多,短保产品由于对供应链要求较高,规模不大但前景广阔。桃李面包采用中央+批发模式,近年来发展迅速,目前为中国短保面包行业领先者。

烘焙糕点行业市场集中度情况

3.坚果零食行业:偶发需求日常化,未来市场空间广大

流量红利末期,线上竞争格局稳定:目前坚果线上集中度高于线下,淘宝坚果销售额前三:三只松鼠/百草味/良品铺子,对应线上市占率分别为14.4%/9.0%/5.0%。在流量红利末期,新进入者流量成本高,线上坚果已形成较强的进入壁垒。

线上企业向线下发展,全渠道打造品牌力:坚果线上企业在线上渠道流量高边际成本的背景下,开始向线下发展,希望多样化的销售模式能增强消费者的购买体验。目前三只松鼠线下投食店超过80家,闭店七年的百草味也利用好想你的线下门店开启线下推广。

线下传统企业走到线上:以洽洽为代表的传统企业开设淘宝店,通过每日坚果打开线上市场。

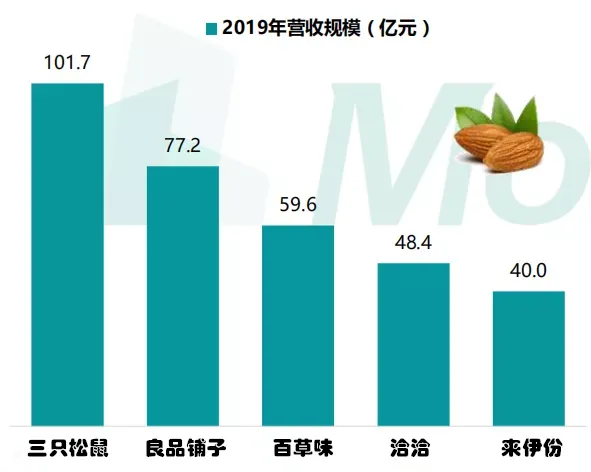

2019年坚果行业典型企业营收规模

疫情下休闲零食行业市场分析

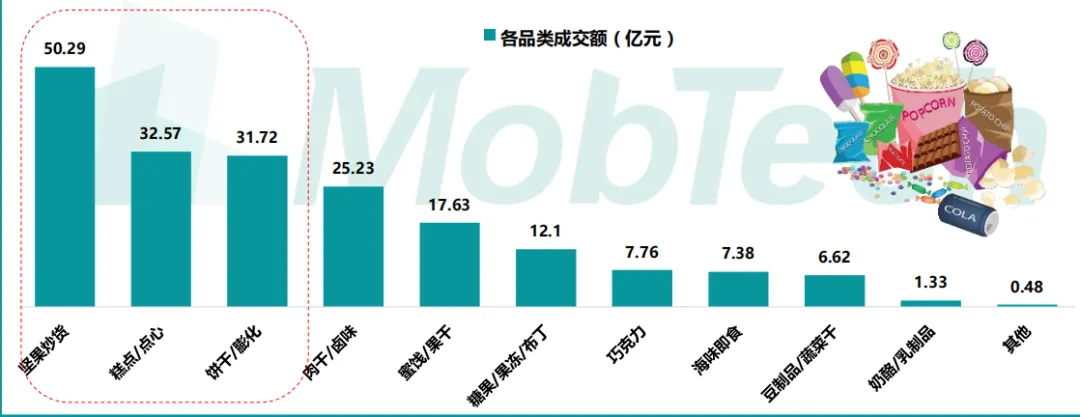

随着2月消费恐慌减退,居家零食消费需求回暖,物流和企业复工加速,线上零食销售呈现大幅反弹,休闲零食行业2020年一季度实现同比增长,具体来说,全网销售前五的品类为坚果、糕点、饼干、肉脯、蜜饯。

2020Q1休闲零食行业各品类成交金额(亿元)

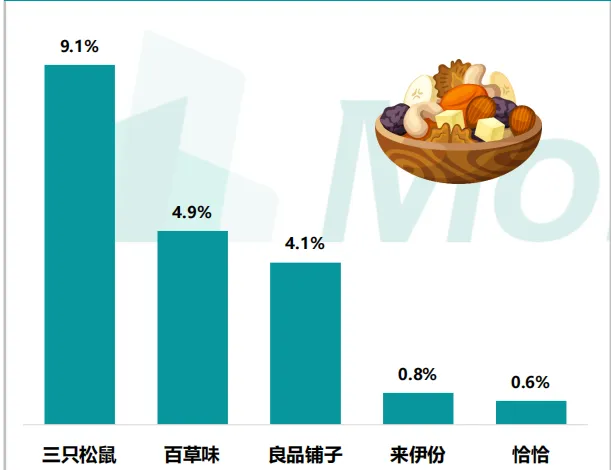

2020年4月,阿里平台休闲食品行业零售额达61.7亿元、同比增长53.4%,龙头三只松鼠/百草味/良品铺子实现销售额5.6/3.0/2.5 亿元、分别同增47.5%/26.8%/12.5%。三只松鼠全面领先全网。

2020年4月阿里平台各品牌竞争格局

休闲零食行业未来发展趋势

1.休闲零食行业进入全渠道营销时代

从研究产品到研究消费者,线上+线下的消费场景化将成为未来重点,创新与品牌相关各种购买和消费场景,提高品牌形象和加大宣传。

2.健康诉求进一步助推“高端化”零食抢占市场

健康化:低热量、低脂肪、低糖,在选择休闲零食时会更在意食品的营养和健康,消费者将更关注食品的绿色、天然和健康;

年轻化:消费主体是年轻人,他们没有过多的时间精挑细选,他们更讲究品牌,更在意包装精致,对价格不是太敏感,但一定要方便购买和携带;

高端定制化:国民消费能力的提升对高端需求的拉动效果十分明显,包括三只松鼠、百草味、良品铺子在内的零食企业,也不断开发面向中高端消费群体的礼盒装和新产品;

代餐化:米、面为主要原料的烘培食品代餐概念逐渐被挖掘,很多烘焙产品被打造成早餐替 代品,也可在会议间茶歇、旅游时食用,代餐化要求品类更丰富,营养更均衡。

3.加强研发与供应链能力,是未来零食企业突围的重要出路

产品研发:当前行业内同质化严重,即使头部休闲零食企业,在研发方面投入比例也不高;行业头部企业良品铺子2017、2016、2015年的研发收入占营业收入的比重分别仅为0.77%、1.38%和0.17%。

供应链管理:通过加强对供应链的管理,提升自己在上游、中游的话语权,从而降低成本,在竞争中取得一定比较优势;供应链管理能力的提升也意味着运营效率的提高,可为下游消费者提供更贴心的服务,从而提高销售规模。

报告总结

通过这篇报告分析了休闲零食行业的市场现状和未来的发展趋势。在疫情的影响下,消费者对于零食消费需求不断升级,消费者对健康认知不断提升。因此绿色健康、非转基因、低糖以及其它对于健康的诉求正成为零食市场关注的焦点。

报告全部内容请进入营养健康专业知识服务系统阅读

往期精彩报告推荐: