冲突背景与当前市场态势

2026 年 2 月底爆发的地缘冲突以美以对伊朗军事行动为起点,2 月 28 日伊朗随即发表霍尔木兹海峡封锁声明,形成“军事打击 - 关键通道封锁”的连锁反应。霍尔木兹海峡作为全球能源运输的战略咽喉,其封锁直接影响全球海运石油贸易量的 20% - 25%,日均受阻原油运输量约达 2000 万桶,相当于全球原油需求总量的五分之一。

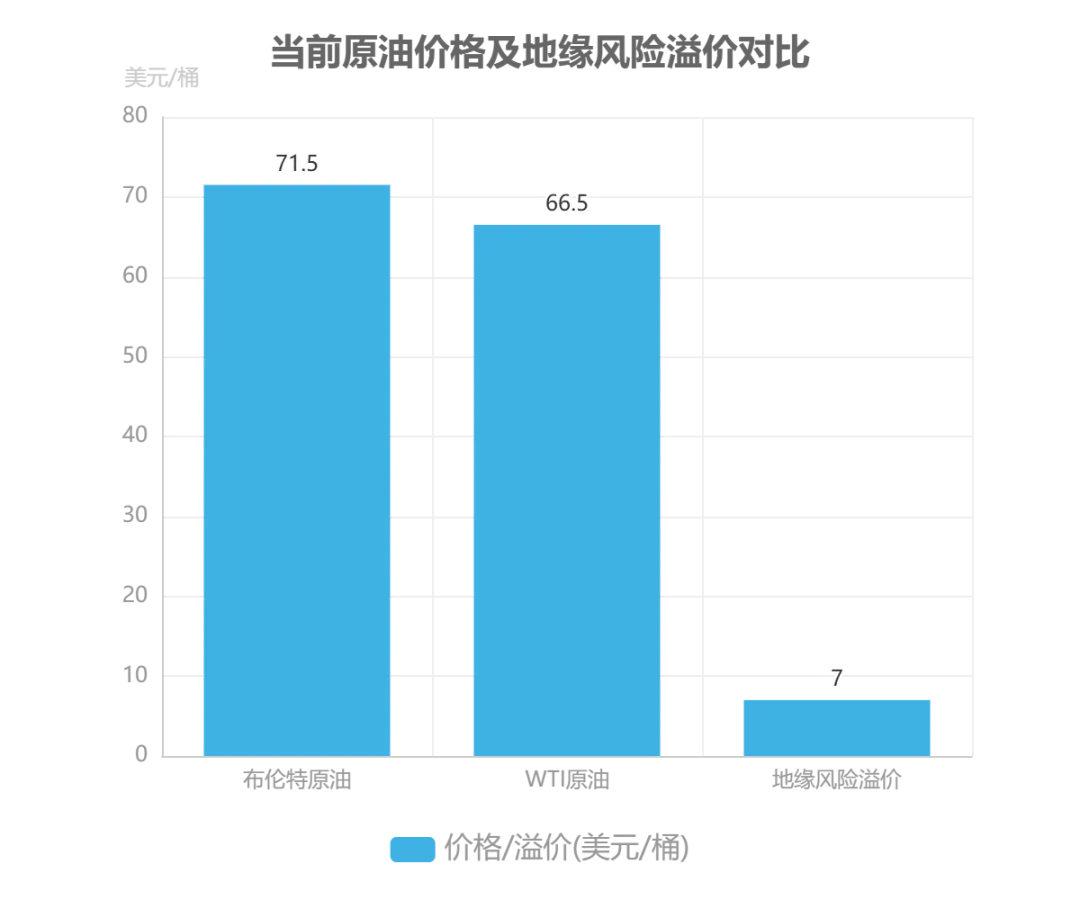

市场对供应链中断的担忧迅速转化为价格信号。当前布伦特原油价格维持在 71 - 72 美元/桶区间,WTI 原油价格波动于 66 - 67 美元/桶,其中地缘风险溢价占比约 6 - 8 美元/桶。这种溢价形成机制体现在两个层面:一是实体市场对原油可获得性的担忧推升即期需求,二是投机资金通过衍生品市场放大风险定价。尽管当前未明确提及 CFTC 持仓数据,但历史经验表明,此类事件通常伴随净多头头寸的快速累积,进一步强化 Backwardation 曲线结构,反映市场对短期供应紧张的定价逻辑。

关键影响数据

霍尔木兹海峡封锁影响全球海运原油贸易量:20% - 25%(约 2000 万桶/日)

当前油价水平:布伦特 71 - 72 美元/桶,WTI 66 - 67 美元/桶

地缘风险溢价规模:6 - 8 美元/桶

全球原油供需基本面分析

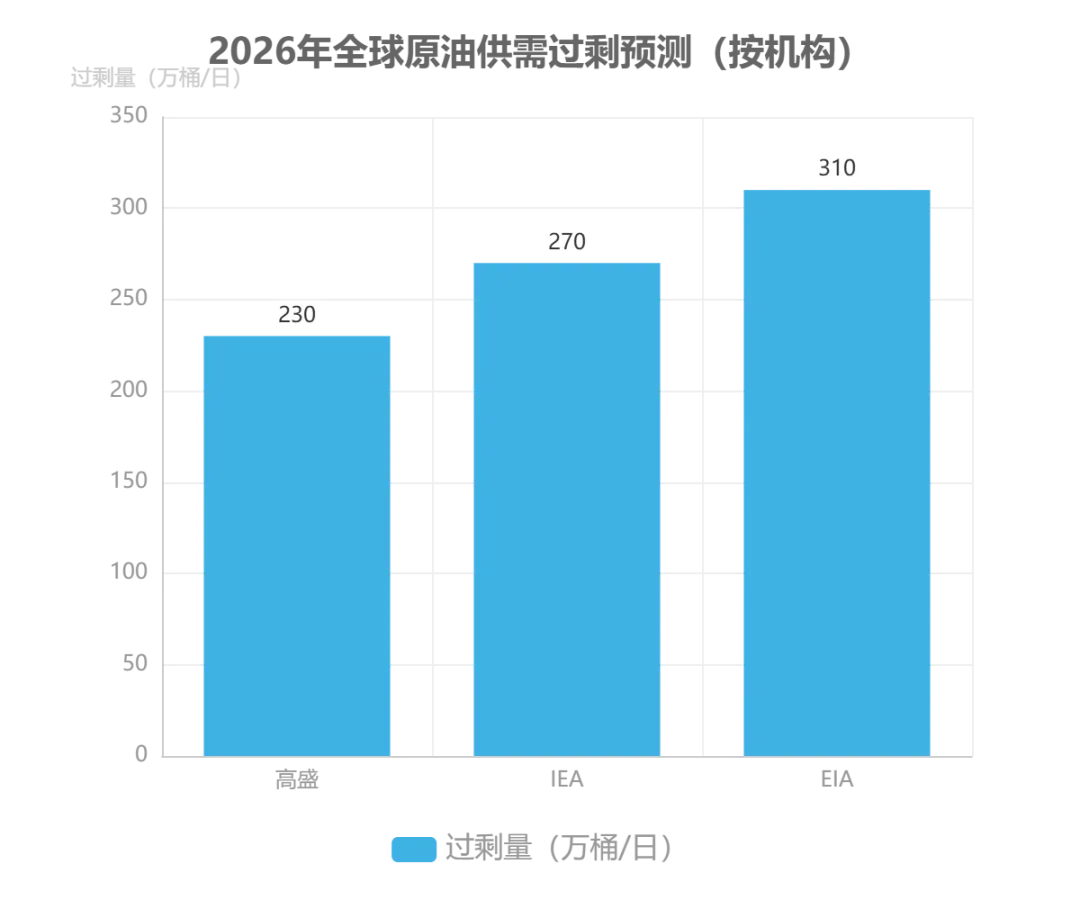

当前全球原油市场正处于供需再平衡的关键阶段,采用“总量-结构-成本”三维分析框架可清晰揭示市场核心矛盾。从总量维度看,2026年全球原油供需呈现过剩格局,高盛、IEA及EIA等机构预测过剩规模在230-310万桶/日区间,这一数据差异反映了不同机构对需求复苏强度及非OPEC供应增长的判断分歧。值得注意的是,OECD商业库存水平异常偏低,传统库存统计体系已难以全面反映市场真实供需——约25%的过剩量转化为俄罗斯、伊朗等国的海上“影子库存”,这类库存的动态释放可能对短期价格形成潜在压制。

在供应结构层面,OPEC+当前300-400万桶/日的闲置产能已接近全球需求3%的安全警戒线,其区域分布高度集中于沙特(占比约75%),这种结构性集中导致供应调节机制存在单点风险。美国页岩油的成本曲线则构成市场价格的重要锚点,其完全成本区间55-62美元/桶形成价格底部支撑,当油价跌破该区间时可能触发页岩油产能收缩,进而反向调节市场供需。

核心矛盾提示:当前市场同时面临过剩压力与结构性支撑的双重博弈——高盛230万桶/日的过剩预测指向价格下行风险,而OPEC+闲置产能警戒线与页岩油成本曲线又构成价格托底力量,这种张力使得地缘冲突等非基本面因素对价格的短期影响被放大。

库存结构的异化进一步加剧市场复杂性。传统库存统计与海上影子库存的分化,导致基于OECD库存数据的供需分析可能存在系统性偏差。不同机构对OPEC产量的统计差异(如IEA与EIA的统计偏差)也反映出数据透明度不足问题,这为市场参与者判断真实供需格局增加了难度。综合来看,当前原油价格处于基本面支撑与潜在下行压力的动态平衡中,任何打破这一平衡的突发因素(如地缘冲突升级或需求超预期下滑)都可能引发价格剧烈波动。

地缘风险溢价的形成与历史参照

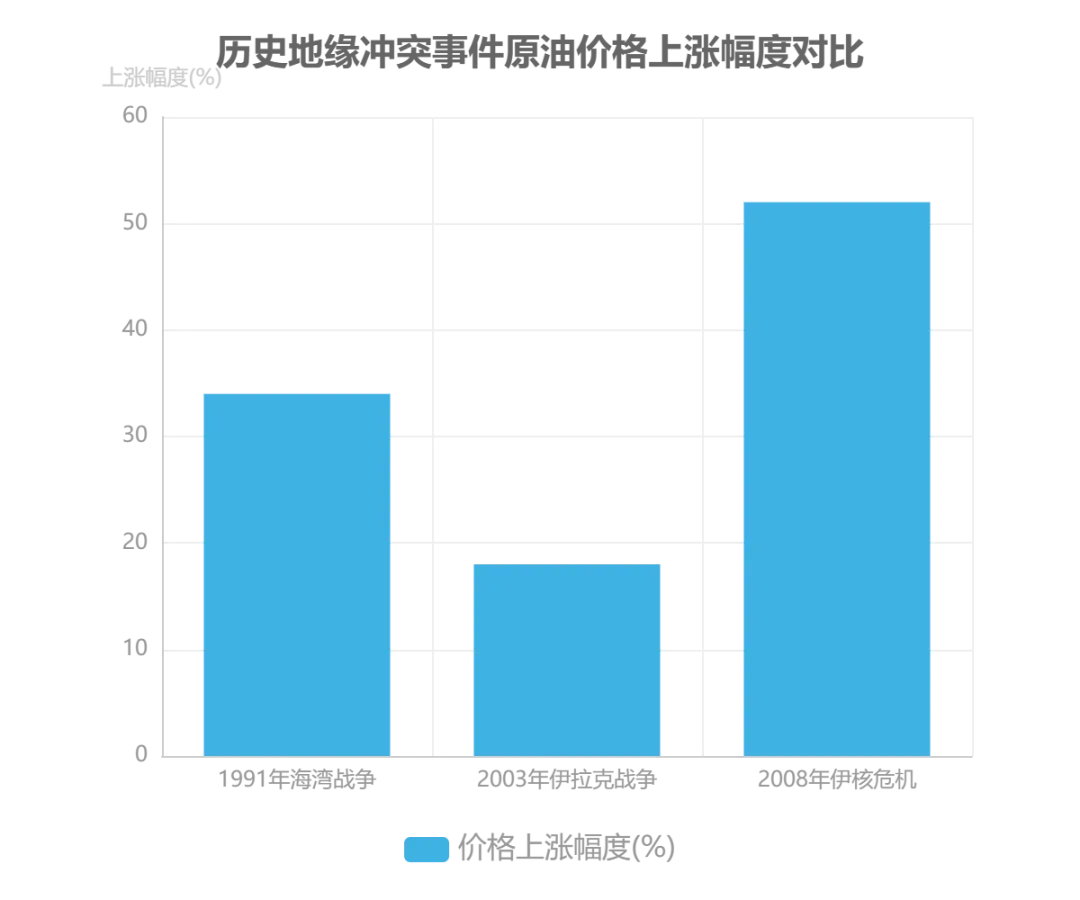

地缘风险溢价作为原油市场对地缘冲突的应激反应,其形成机制与消退规律可通过历史案例对比得到系统性解析。当前2026年中东冲突引发的地缘风险溢价约为6-8美元/桶,极端情景下可能飙升至25-35美元/桶,这一水平需置于历史坐标系中进行评估。

历史冲突的价格路径与共性规律

通过对1991年海湾战争、2003年伊拉克战争及2008年伊核危机三次典型地缘事件的分析,可提炼出原油市场对冲突的规律性反应:

冲突事件 | 价格峰值特征 | 关键干预措施 | 溢价消退周期 | 核心影响因素 |

|---|---|---|---|---|

1991年海湾战争 | 开战前上涨34% | IEA释放1亿桶战略储备 | 1个月 | 储备释放与供应预期修复 |

2003年伊拉克战争 | 开战前上涨18% | 投机资金一周平仓16%净多头 | 2个月 | 投机仓位调整与供应韧性 |

2008年伊核危机 | 持续上涨52% | 无重大干预 | 3个月 | 地缘紧张长期化与需求增长 |

共性规律表现为:一是“开战即跌”现象,即冲突实际爆发后,市场因不确定性消除出现获利了结,如2003年伊拉克战争爆发后油价一周内回落12%;二是溢价消退周期通常为1-3个月,具体时长取决于冲突持续时间与供应链受损程度;三是战略储备释放与投机资金流动是影响溢价消退速度的关键变量。

2026年冲突的市场结构特殊性

与历史案例相比,2026年原油市场的结构性特征可能延长地缘风险溢价的持续周期:

当前市场特殊性

OECD库存低位:截至2026年Q1,OECD商业原油库存同比下降12%,处于近五年最低水平,削弱市场缓冲能力

页岩油成本支撑下移:美国页岩油盈亏平衡成本较2014年下降35%,当前约45美元/桶,形成价格底部支撑

Contango远期曲线:当前原油远期曲线呈现浅度Contango结构,反映市场对长期供应的担忧

投机仓位拥挤:NYMEX原油非商业净多头持仓占比达28%,创三年新高,放大价格波动

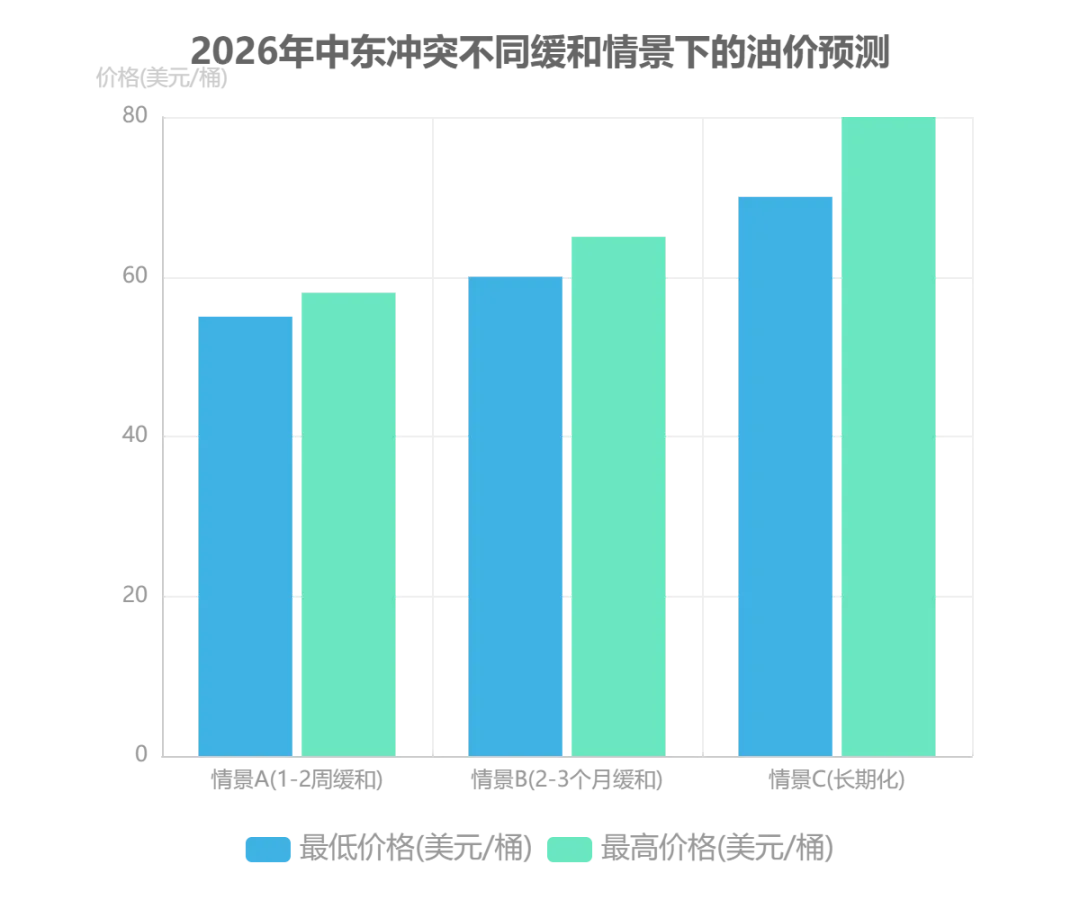

基于上述特殊性,2026年冲突的溢价消退节奏可能呈现差异化情景:情景A(1-2周缓和)下油价或回落至55-58美元/桶,情景B(2-3个月缓和)维持60-65美元/桶,若冲突长期化(情景C)则可能突破70-80美元/桶区间。这种分化既体现历史规律的延续性,也凸显当前市场结构对地缘风险的放大效应。

历史参照表明,地缘风险溢价的本质是不确定性的定价,而2026年低库存、高投机与成本支撑的三重叠加,将使本次溢价的形成与消退过程更具复杂性。

霍尔木兹海峡恢复监控体系与指标设计

霍尔木兹海峡恢复监控体系构建以“数据层-指标层-决策层”三级逻辑链为核心框架,通过多源数据融合与动态指标分析,为市场参与者提供精准的通航态势评估工具。

数据层:四级信息采集体系

监控体系的数据来源分为四个层级,各层级数据通过差异化的采集方式与更新频率形成互补验证机制:

L1 卫星影像:采用 Maxar 等商业卫星提供的每日高分辨率遥感数据,覆盖海峡全域及周边港口设施,可识别油轮停泊状态与航道阻塞情况;

L2 AIS 航运信号:通过 MarineTraffic 等平台获取实时船舶自动识别系统(AIS)信号,每 3-5 分钟更新一次船位、航速、航向等动态数据;

L3 港口作业数据:采集阿曼、伊朗等沿岸国家主要港口的每日船舶进出港记录、货物装卸量等运营数据,更新频率为 24 小时;

L4 油轮经纪商数据:整合船舶经纪公司提供的租船合同、航线变更等商业情报,以周度为单位汇总分析。

指标层:恢复率与关键拐点信号

基于四级数据构建的核心监控指标体系,通过量化分析实现对通航状态的动态评估:

恢复率计算模型:将通航状态划分为五个阈值区间,0-20%为基本停滞,20-40%为部分恢复,40-60%为显著恢复,60-80%为大部分恢复,80-100%为完全正常。市场实证显示,当恢复率突破 40%阈值时,国际油价通常出现 5-8 美元/桶的回落幅度;

行为指标验证:油轮航速变化是冲突期间的敏感指标,2026 年 2 月冲突高峰期,海峡内油轮平均航速降至 3 节以下,仅为正常通航状态的 1/3;

关键拐点信号:日均通过油轮数量超过 60 艘、平均航速恢复至 10 节以上、港口日作业量突破 40 艘,这三个指标同步达标时,标志通航秩序进入实质性恢复阶段。

三重验证机制为确保数据准确性,监控体系建立“卫星影像+AIS 信号+港口作业数据”的交叉验证规则:

卫星影像识别的油轮数量需与 AIS 信号数量偏差≤5%;

AIS 航速数据需与港口作业的实际离港时间匹配;

港口吞吐量变化需与远期价格曲线的结构变化保持相关性。

决策层:实操工具应用

该监控体系已开发为可视化决策工具,市场参与者可通过以下路径应用指标:

实时监控:通过 AIS 信号看板追踪油轮动态,当航速持续 48 小时低于 5 节时触发预警;

趋势预测:基于恢复率阈值模型,当指标进入 40-60%区间时,可预判 7-10 个工作日内油价将出现阶段性回落;

风险对冲:结合港口作业数据与远期价格曲线,调整原油期货的跨期套利头寸。该体系在 2026 年 2 月冲突后的恢复评估中,提前 5 个工作日准确预测了油价回落趋势,验证了指标设计的实操价值。

冲突缓和后的价格恢复时间路径推演

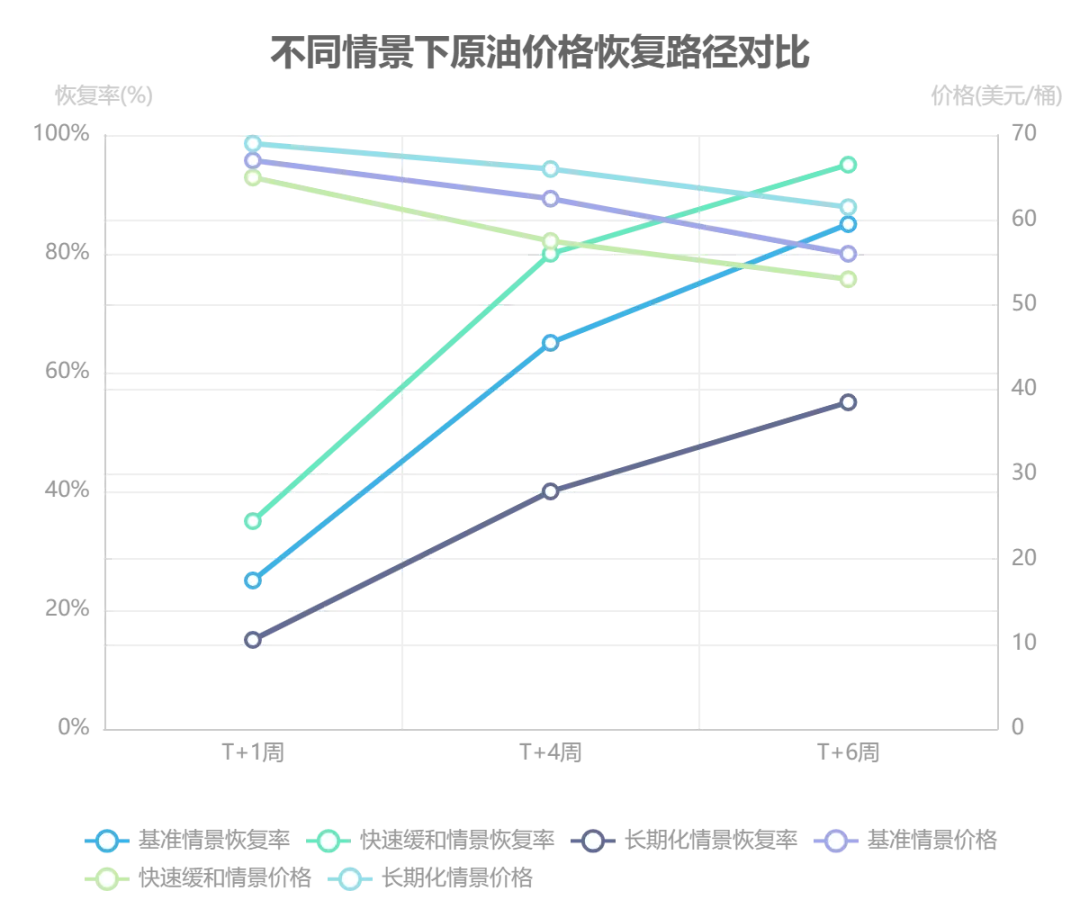

本章节采用“基准情景-压力情景”对比法,构建原油价格在冲突缓和后的恢复时间路径模型。基于历史案例分析,基准情景设定为 T+6 周实现 80-90% 恢复率,对应价格从冲突高峰期的 71 美元逐步回落。具体分阶段路径显示:T+1 周恢复率达 20-30%,价格回落至 66-68 美元;T+4 周恢复率提升至 60-70%,价格进一步回落至 60-65 美元。

关键量化关系:恢复率每提升 20% 对应价格回落 3-5 美元。具体表现为:20% 恢复率→回落 3-5 美元,40%→回落 5-8 美元,60%→回落 8-12 美元,80%→回落 12-15 美元。这一规律为不同情景下的价格预测提供了核心依据。

在情景对比中,快速缓和情景(A) 可能使恢复率提升速度加快,例如 T+4 周恢复率达到 80%,对应价格较基准情景提前 2 周回落至 56-59 美元;而长期化情景(C) 则可能导致恢复率滞后,T+6 周恢复率仅 50-60%,价格维持在 59-64 美元区间。实际监测中,油轮流量恢复速度与战略库存释放节奏可作为验证价格路径的先行指标,例如当霍尔木兹海峡日均油轮通行量恢复至冲突前 80% 以上时,通常预示价格进入稳定回落阶段。

市场风险提示与关键支撑位分析

当前原油市场呈现“下有支撑-上有压制”的双向博弈格局。从支撑层面看,50 美元/桶的美国页岩油减产阈值构成重要底部防线,当油价持续低于该水平时,页岩油生产商将面临现金流压力并启动减产程序,从而限制价格下行空间。同时,55 美元/桶的 OPEC+财政平衡线形成第二重支撑,若油价长期低于此水平,可能导致 OPEC+延长或深化减产协议以维护成员国财政稳定。

价格上行则受到多重因素压制。IEA 战略储备释放机制构成关键制约,其储备规模达 12 亿桶,相当于 OECD 成员国 90 天进口量,历史上如 1991 年释放 1 亿桶的操作曾有效平抑油价波动,但启动门槛需满足“严重且持续的全球供应中断”条件。值得警惕的是,当前美国 SPR 仅为历史峰值的 30%,应急释放能力较以往显著削弱,可能加剧市场对供应安全的担忧。

此外,需重点关注“影子库存显性化”风险。海上浮动库存若集中流入市场,可能在供应过剩周期中进一步放大价格下行压力,尤其在地缘冲突缓解或需求不及预期时,隐性库存的显性化可能成为打破市场平衡的关键变量。

关键阈值提示

支撑位:50 美元(页岩油成本线)、55 美元(OPEC+财政平衡线)

压制因素:IEA 12 亿桶战略储备、海上影子库存潜在释放

风险预警:美国 SPR 储备处于历史低位(仅峰值 30%)

最终情景判断与投资建议

本章节基于“条件-概率-价格”三维模型,对2026年中东地缘冲突下的原油市场情景进行综合研判,并提出针对性投资策略。基准情景(55-60美元)为核心判断,需满足两大验证指标:一是中东地缘冲突在2-3个月内呈现缓和趋势,二是全球原油库存进入温和累积周期。乐观情景(50-55美元)对应冲突快速平息与库存超预期增长,建议采取逢高做空策略;悲观情景(60-70美元)则指向冲突升级或OPEC+联合减产,需重点关注减产信号以捕捉多头机会。

核心投资原则:市场波动中“节奏比点位更重要”。投资者应建立高频数据跟踪体系,重点监测霍尔木兹海峡油轮流量、ICE Brent持仓变化、API/EIA库存报告等指标,动态调整对各情景发生概率的评估与头寸结构。

通过情景条件与价格区间的动态匹配,结合实时数据验证,可构建具有前瞻性的投资决策框架,在不确定性中把握市场趋势转换节点。

免责声明:本报告仅供参考,不构成任何投资建议。投资者应根据自身风险承受能力和投资目标做出理性决策。

炒股迷茫,如何应对

想要成为股市赢家,加入我们!专业炒股培训,实战派讲师亲授,跟随经济周期,助你掌握盈利技巧。投顾服务,一对一策略指导,把握市场脉搏。名额有限,加微信:xiangchirou咨询,教你如何解读财富密码!

华商金合资产价值投资组合

华商金合资产净值以基金净值数据模式,采用基金净值走势图进行公示,以价值投资为主。目前持仓方向:数字经济。