“真正的风险来自于你不知道自己正在做什么”——沃伦巴菲特

市场价格的波动真的是完全由随机性主导吗?

先别急,慢慢来

财报原理

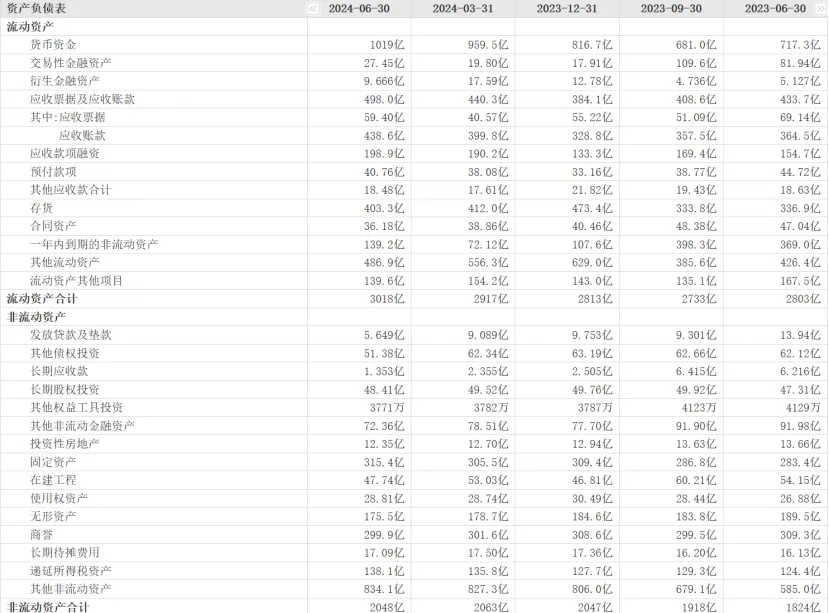

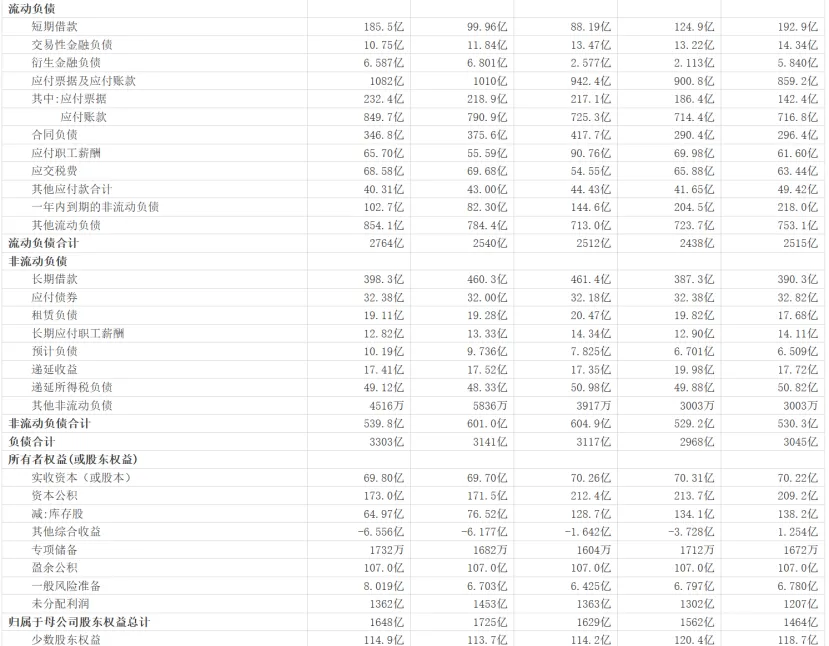

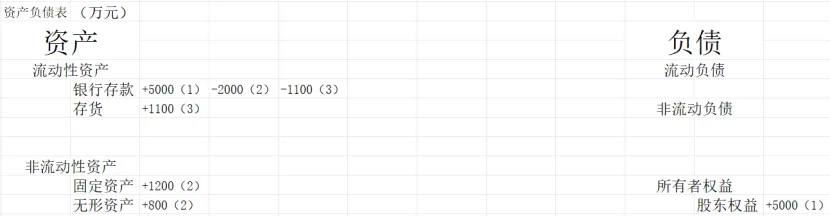

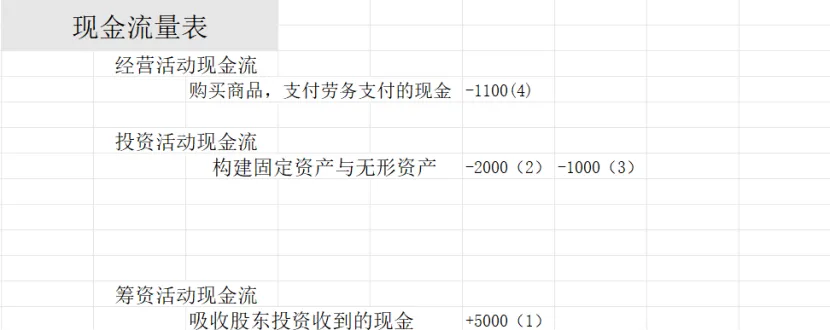

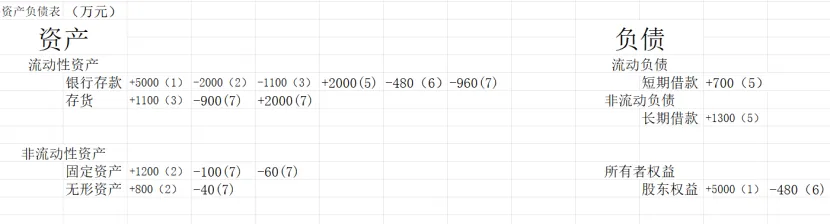

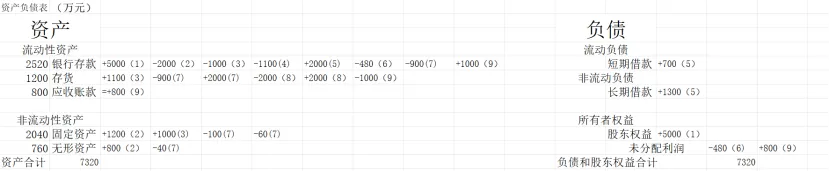

资产负债表是企业的一张照片,是企业发展过程的一个横截面,代表了该报告出具的时间点企业资产与负债的状态

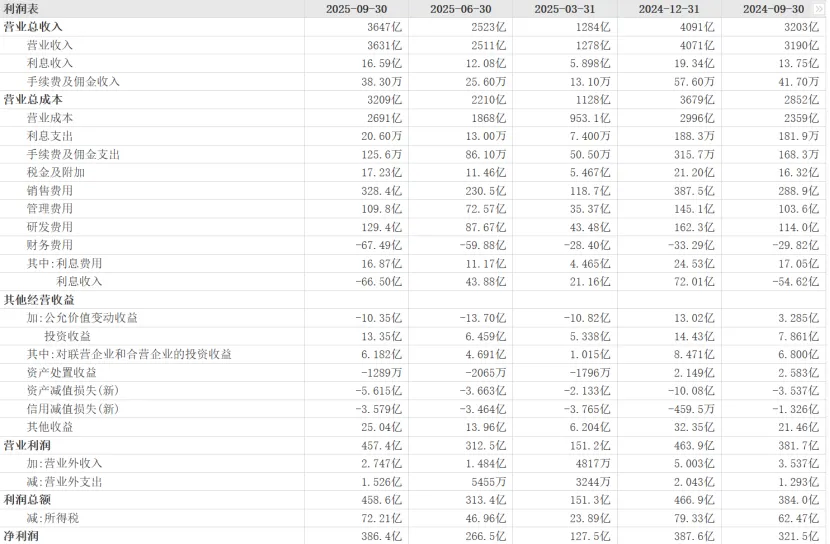

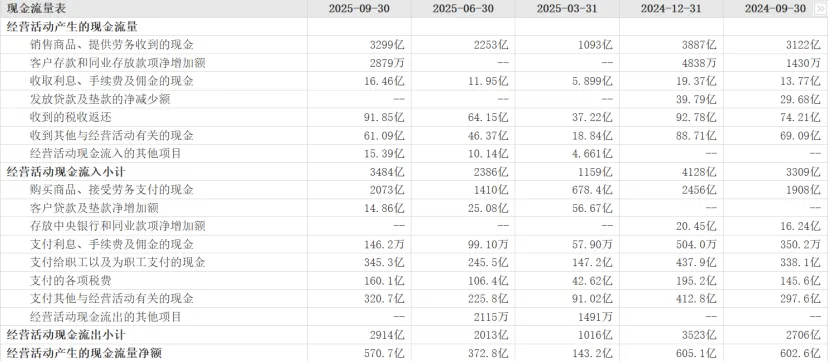

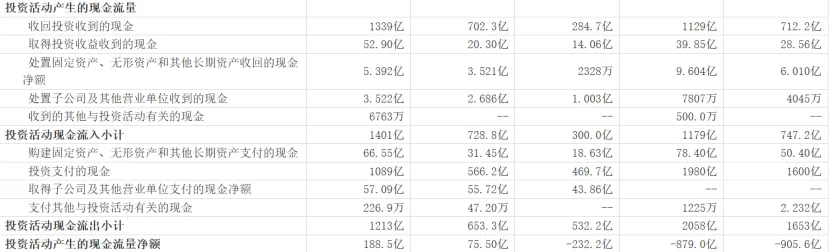

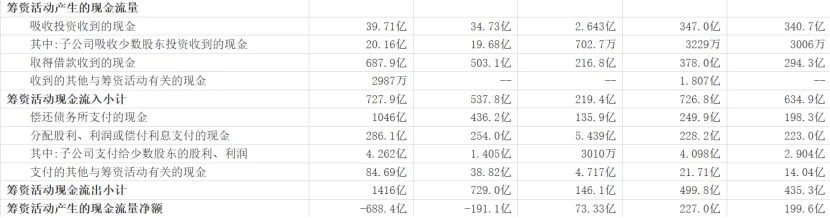

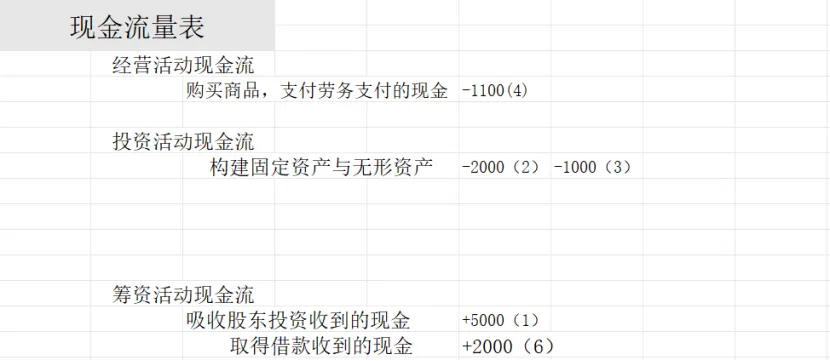

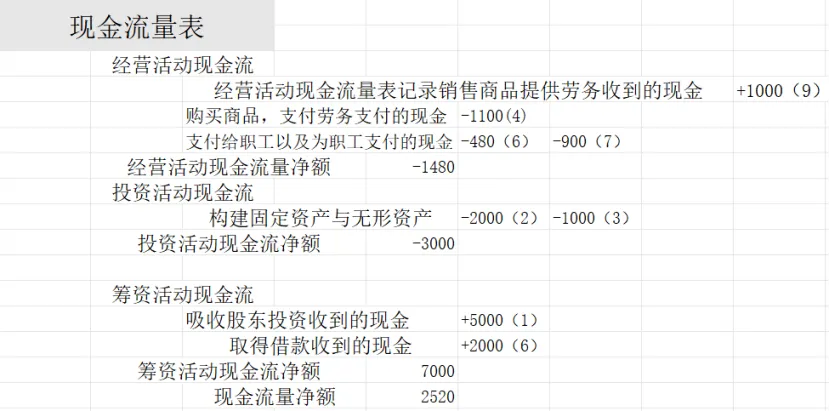

为了拨开利润表的迷雾,我们需要聚焦于企业的“现金流量表”

资产负债表的语法逻辑:“复式薄记法”

1 资产=负债+所有者权益

2 有借必有贷,借贷必相等

我通过AB两个小孩的过家家游戏来考量借记与贷记。

“真正的风险来自于你不知道自己正在做什么”——沃伦巴菲特

资产负债表的语法逻辑:“复式薄记法”