「府库第1187期原创内容」

一份30年的报告告诉你:合理的投资预期长什么样

最近在翻一份报告的时候,我被一个数字卡住了。

JP Morgan刚发了最新一版《长期资本市场假设》(Long-Term Capital Market Assumptions)。这份报告每年出一次,今年是第30版——128页,100多位行业分析师和策略师,覆盖200多种资产、20种基础货币,基本上是全球资管行业里最大规模的一次"未来十年能赚多少"的集体推算。

结论是:「一个全球60/40股债组合,未来10到15年的预期年化回报是6.4%。」

我之前给自己的锚是GDP增长率——经济长期能增长多少,投资回报大致就在那个附近。但看到这份报告的时候,我意识到这个问题其实可以算得更细:不同的资产、不同的配置结构,对应的合理预期是不一样的。

6.4%是怎么来的

先说这个6.4%不是拍脑袋拍出来的。

所谓60/40,就是60%配全球股票(MSCI ACWI指数),40%配全球债券。这是全球机构投资者用了几十年的经典平衡组合,很多养老金、大学捐赠基金、家族办公室的基准配置都长这个样子。

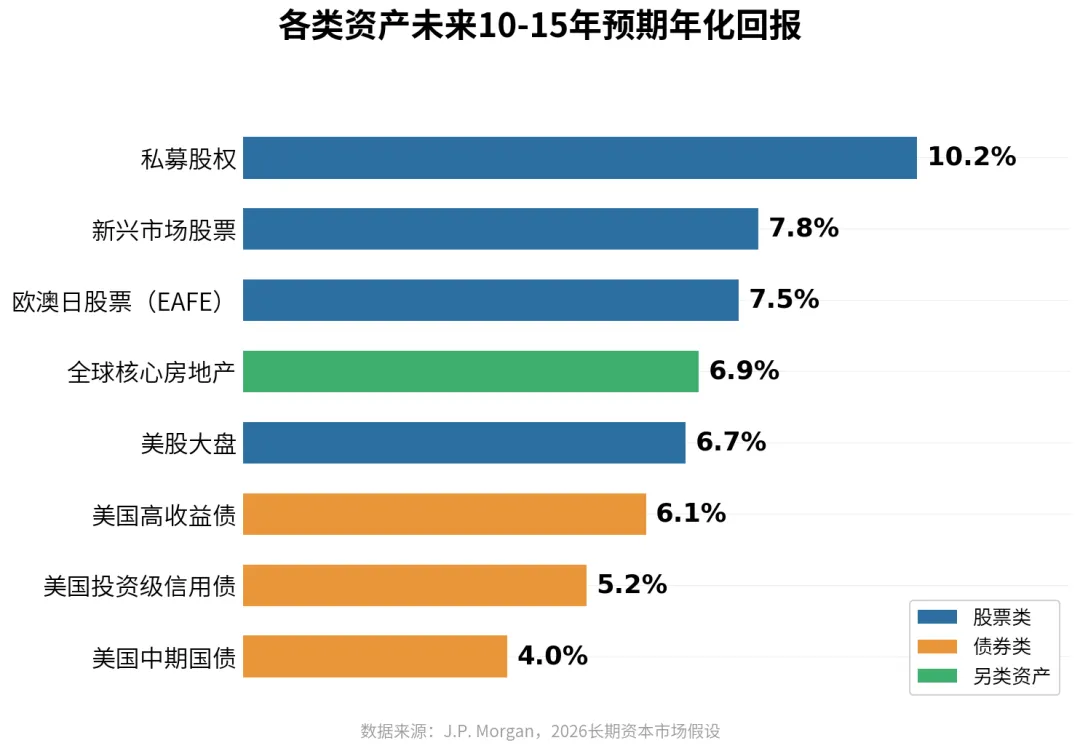

JP Morgan给每一种资产类别都算了预期回报。把主要的几个列出来:

60%股票+40%债券加权平均下来,就是6.4%。

有一个细节值得注意:「过去一年全球股市大涨,估值明显抬升了,但这个数字跟去年的报告一模一样——还是6.4%。」 意思是,他们认为短期的涨跌不改变未来10到15年的大方向。牛市不会让长期预期变高,因为估值贵了;但企业盈利和债券收益率也在改善,两者对冲之后,大数不变。

这套方法论跑了30年,不是今年临时搭出来的。很多全球的机构投资者和投资顾问,每年就是拿这份报告来设定自己未来十年的配置方向和回报预期。

6.4%到底什么水平

6.4%听起来不高。但换个角度算一下:

「复利10年,100万变186万。复利15年,变253万。」

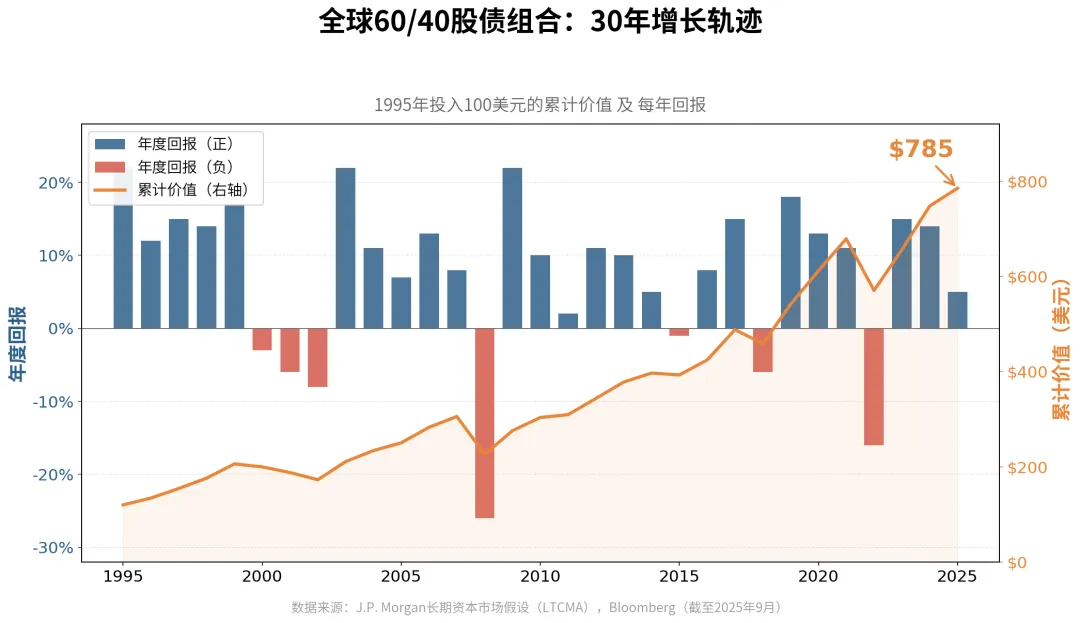

再看历史对照。报告里有一张图很直观:

1995年往全球60/40组合里投100美元,到2025年值785美元。30年里经历了互联网泡沫、金融危机、欧债危机、新冠疫情,全都扛过来了。这30年全球股票的年化是8.3%,债券是4.3%。

6.4%跟过去30年60/40的实际复合回报其实很接近——这不是一个"保守"的数字,这是一个"现实"的数字。

拉回国内看看。沪深300从基日(2004年底)到现在的历史年化大约7%左右,看起来不错。但问题是:「基金持有人的实际收益远低于指数回报。」 有数据显示,2020年到2024年这五年,非货币型公募基金的资金加权收益率大约只有1.2%。指数涨了,基金也涨了,但大部分人没赚到——买在高点、卖在低点,来回折腾,把收益磨没了。

所以6.4%到底什么水平?「它不是一个让人兴奋的数字,但它是一个大多数人实际上很难稳定拿到的数字。」

有了这个锚,很多事情反而想得通了

我觉得6.4%最大的价值不在于它"准不准",而在于它提供了一个参照系。

有了这个参照系,很多决策会变得更清晰。

「比如说,追求10%甚至15%的年化,意味着什么?」

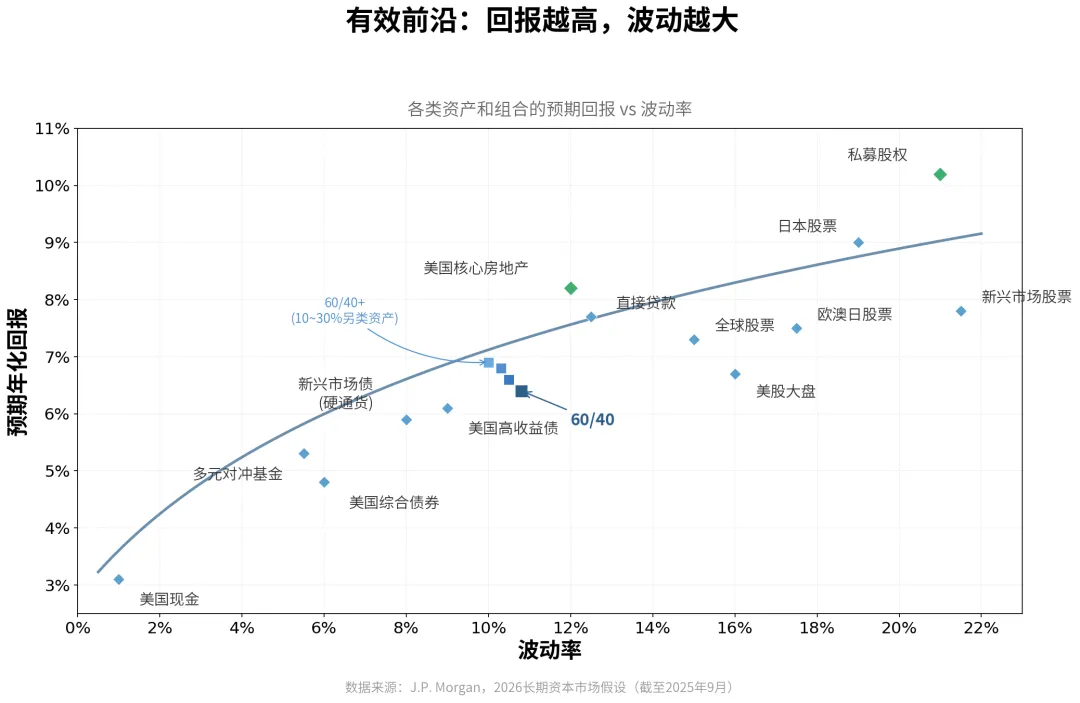

报告里有一张有效前沿图,非常直观:

60/40组合的预期回报是6.4%,波动率大约10.8%。想把回报提到7%左右,需要配纯股票,波动率直接升到14%以上。再往上——比如私募股权的10%,波动率是20%+。

「回报从6.4%升到10%,波动率可能翻了一倍。」 不是说10%不能追求,而是每多一个点的回报,背后都有对应的波动代价。

「再比如,从2024年9月底以来,A股行情一路不错,不少人都取得了挺好的收益。」 但其中有一部分原因是能力,但周期应该是更重要的因素。报告里列了13种未来十年可能影响资产回报的结构性变量(Exhibit 9)——有下行的,比如地缘冲突扩大、美国债务压力、贸易摩擦升级;也有上行的,比如AI带来的生产力跃升、可再生能源加速。这些不是"可能发生",而是"几乎一定会遇到其中几种"。

6.4%已经把这些波折算进去了。「它不是假设一切顺利,而是假设一路颠簸,但方向是对的。」

在6.4%的基础上还能怎么做

我自己看完这个数字之后做了一件事:重新对照了一下自己的组合和心里的预期。

我的组合大概是60%股票、20%债券、20%另类资产和另类投资策略。对照报告的数据,这个结构的合理预期大概在6.5%到7%之间。

说实话,我希望拿到比6.4%更高的收益。但看完报告之后更清楚的一件事是:「超额收益不是白来的。」 想在6.4%的基础上再往上走,要么承受更大的波动,要么投入更多的研究去找alpha——而不是靠运气或者靠胆子大。

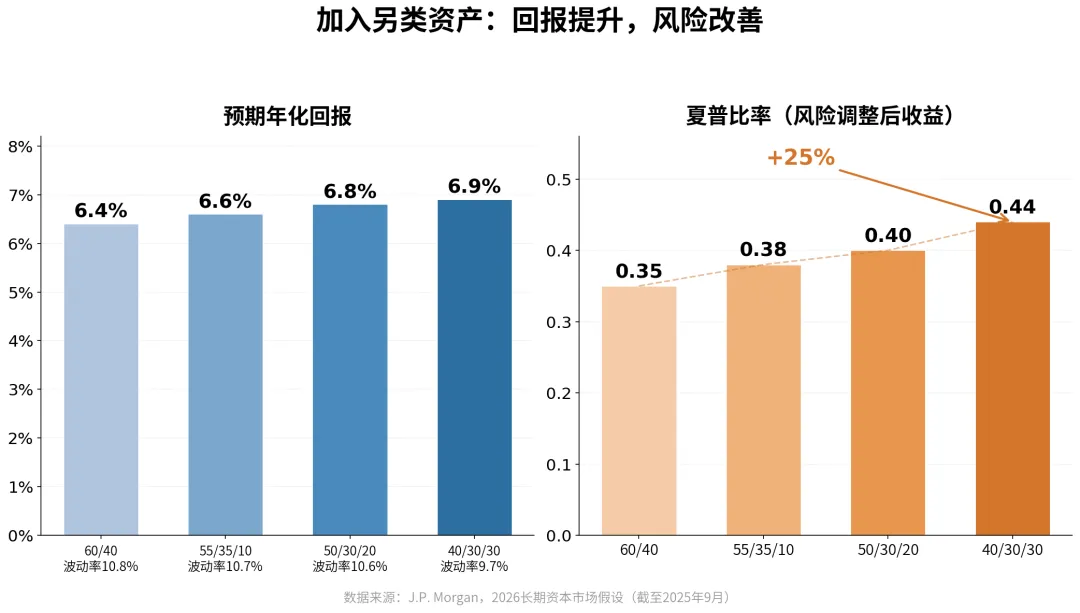

报告里也有一组数据很有意思:在60/40的基础上加入30%的另类资产(房地产、基础设施、对冲基金、私募等),组合回报可以从6.4%提升到6.9%,Sharpe比率提升25%。

30%的另类配置,额外多了0.5个百分点的回报,但更重要的是波动率降低了、风险调整后的收益明显改善。「这0.5%不是靠冒更大的险换来的,而是靠更分散的配置换来的。」

这样一来,"怎么提升组合回报"就拆成了两件事:一是在配置的多样性上下功夫,二是通过投资策略去优化单一资产的风险收益特征。

不同的配置,不同的预期

这份报告其实给了一张很清晰的对照表:

纯债券组合大约4%,经典60/40大约6.4%,加了另类的60/40+大约6.9%,纯股票大约7%。

不同的配置结构,对应不同的合理预期。组合基本上全是股票的话,追求8%-9%是合理的,但某一年回撤20%甚至30%也是正常的。比较均衡的股债搭配,6%-7%就已经是一个很实在的预期了。

关键是这两个东西要匹配——「预期和配置对不上的时候,才容易做出让自己后悔的操作。」

看完这份报告,有一件事可以马上做:盘一下自己组合里都有哪些资产类别。

很多人的组合其实比想象中集中——可能全是股票类资产,或者全是A股。报告给出的一个很实际的思路是:在股债的基础上加一些不同类型的资产(房地产、基础设施、商品、黄金等),哪怕比例不大,组合的风险收益特征就会改善。前面提到的30%另类配置方案,回报从6.4%提升到6.9%,靠的不是承担更多风险,而是资产之间的低相关性。

另一个方向是:如果在某个领域确实有认知优势——比如长期跟踪某个行业、对某类资产有深入研究——那在这个领域争取超额收益是合理的。6.4%是被动配置的基准线,主动研究的价值就体现在能不能在自己熟悉的地方比基准做得更好一些。

这两件事不冲突:配置的广度解决"不把鸡蛋放在一个篮子里"的问题,认知的深度解决"在擅长的地方多赚一点"的问题。

回想刚进股市那会儿,总觉得一年翻一倍才算赚钱,结果越追越偏,风险也越扛越大。有了这个锚之后,反而能在长期投资中更好地找准方向,也更清楚自己到底在承担什么样的风险。