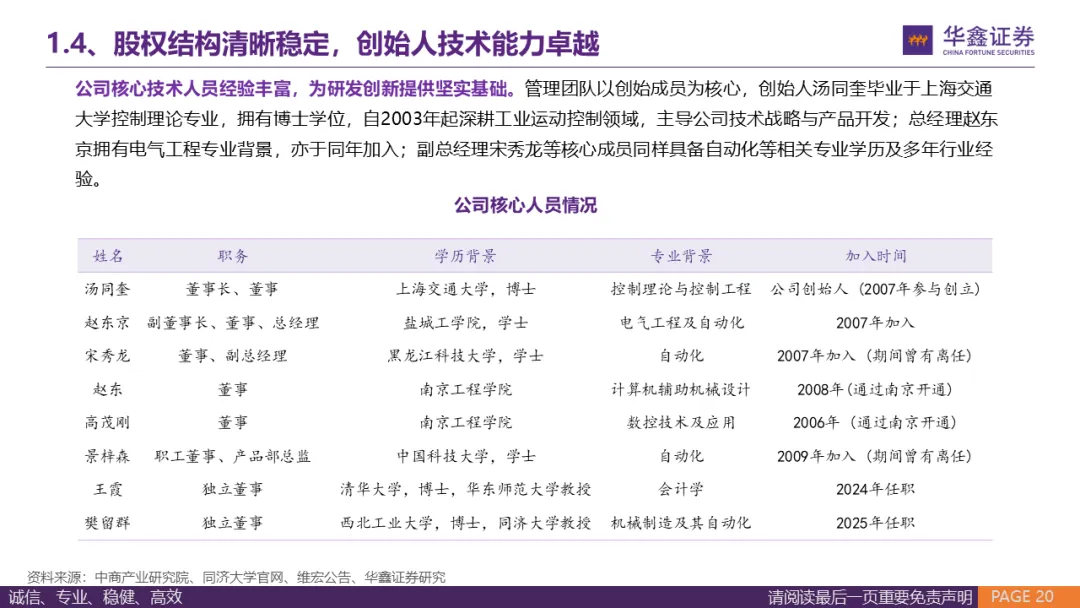

维宏股份(300508.SZ)

中国工控领域领先企业,积极开拓机器人赛道

· 投资要点·

▌深耕工业运控领域二十余载,主业稳健增长

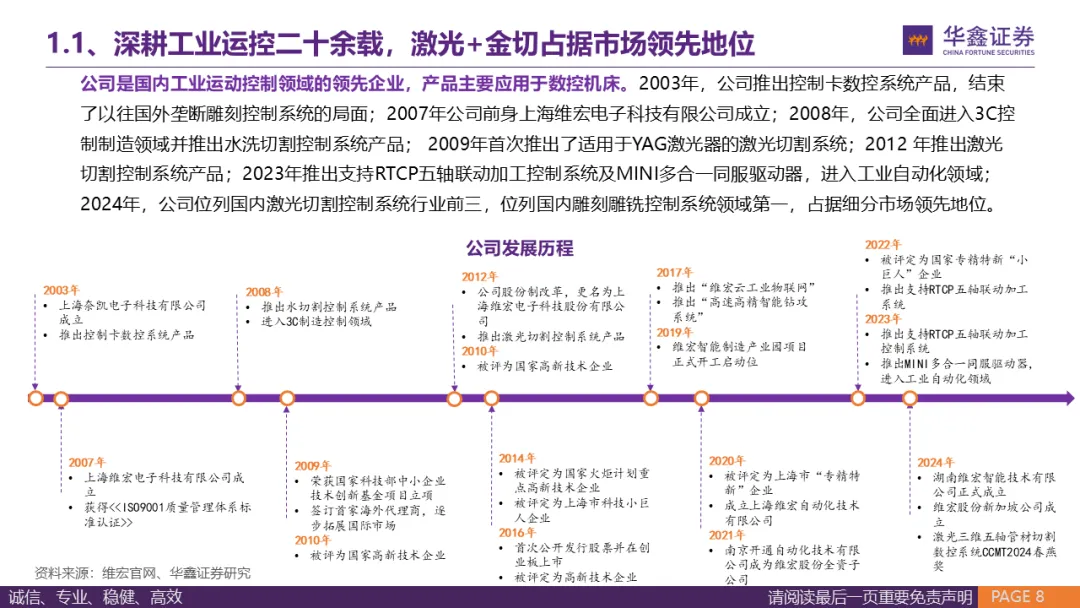

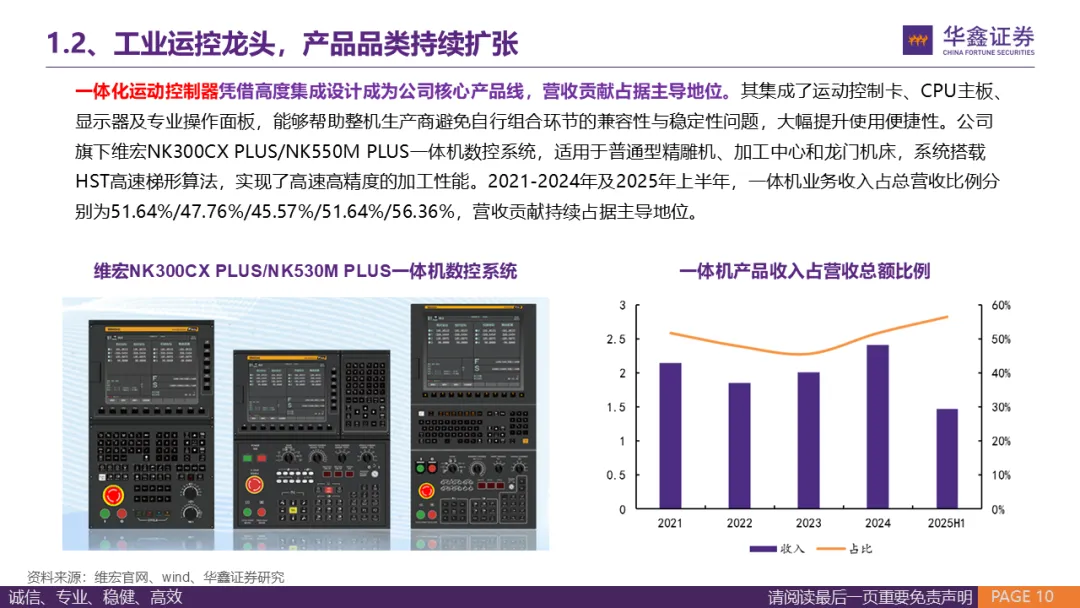

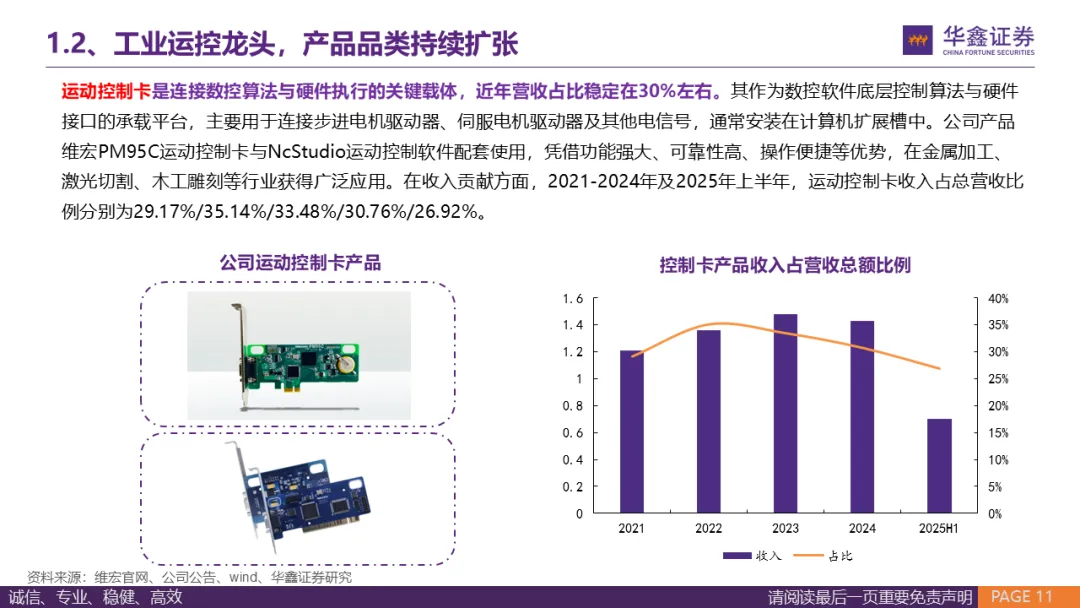

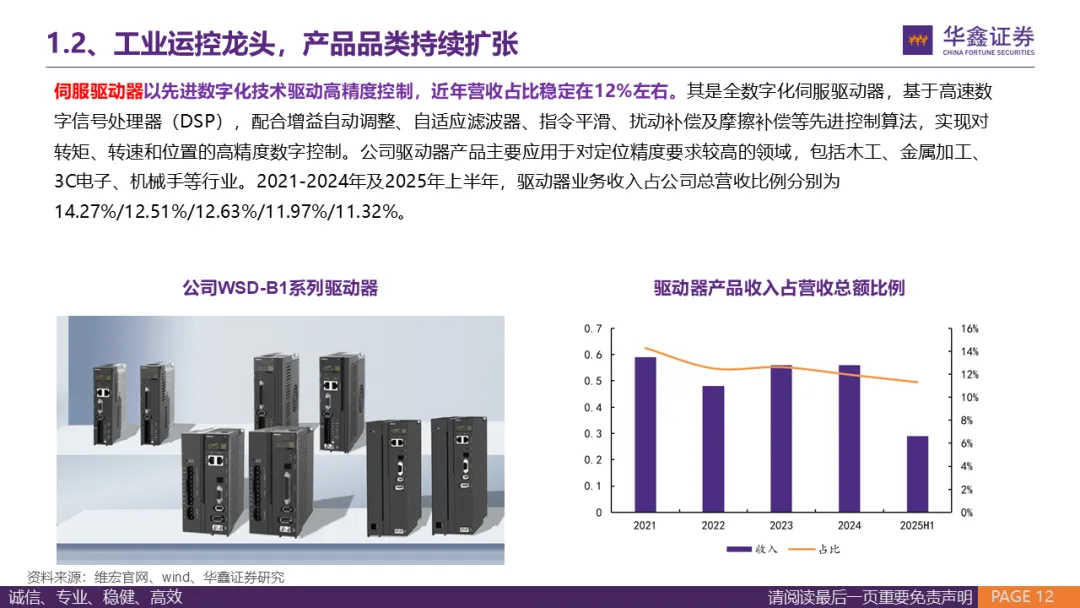

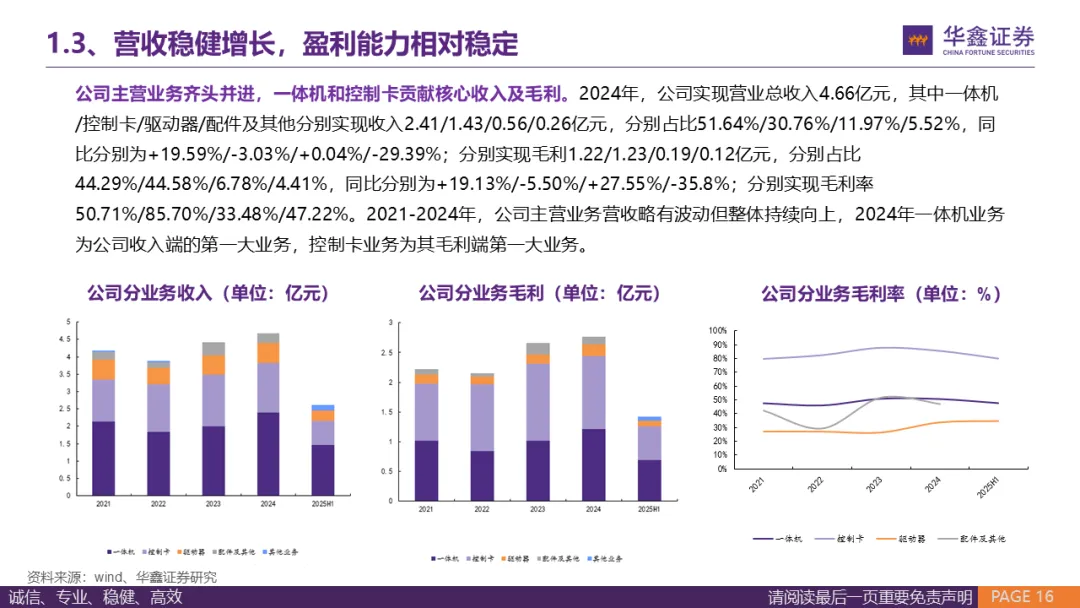

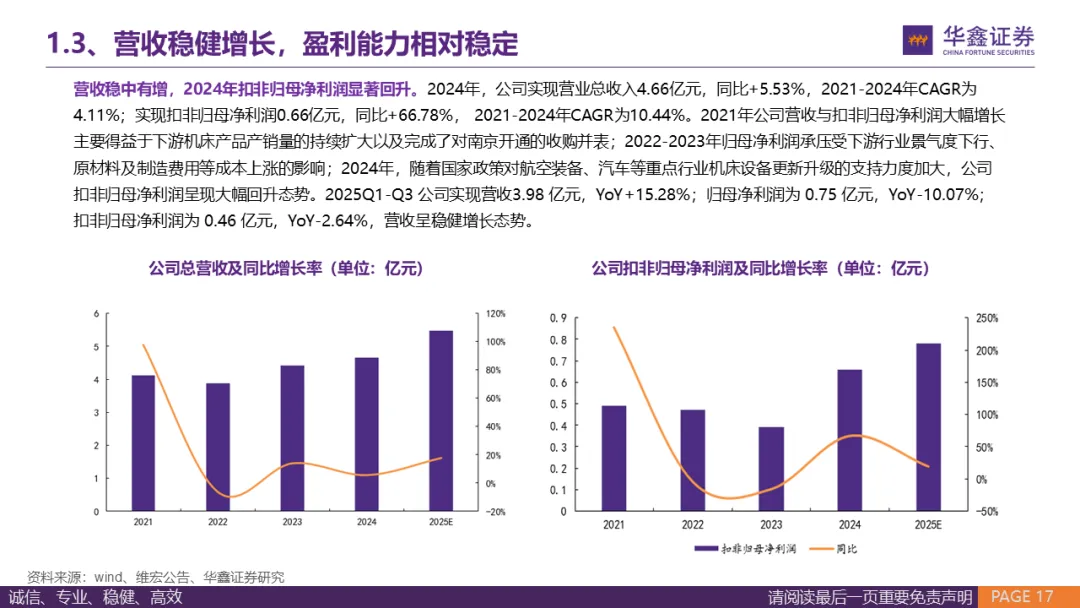

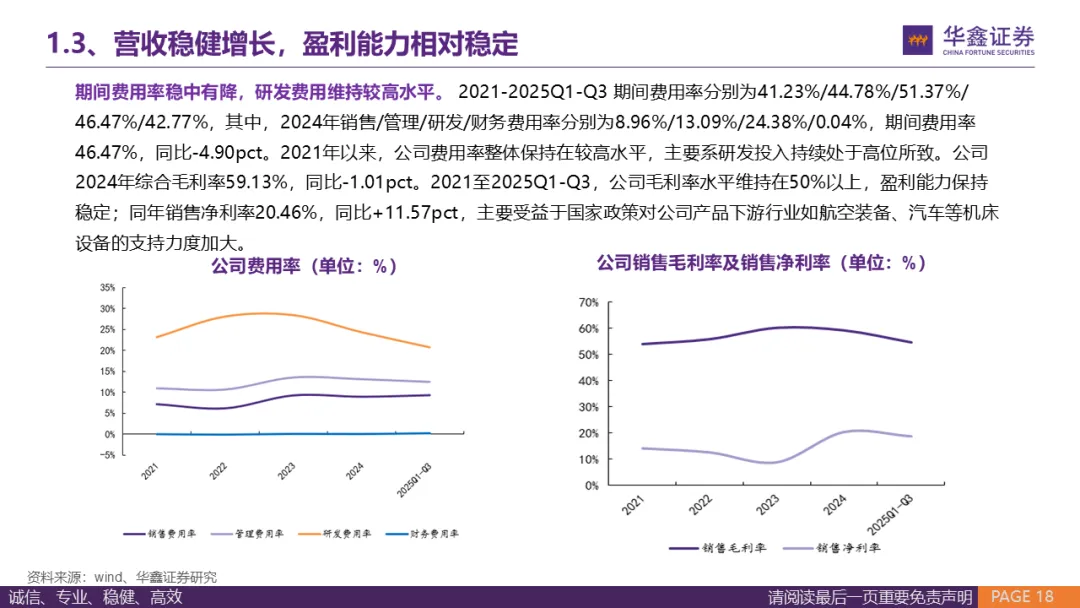

工控领先企业,主业稳步增长。公司产品采取软硬件结合的系统架构,硬件产品涵盖运动控制器与伺服驱动器两大类,其中运动控制器又分为一体化运动控制器和运动控制卡。运动控制系统是工业自动化的核心,随着国家政策扶持,下游市场如雕刻雕铣、水切割、激光切割、精密玻璃加工等多个领域景气度提升,有望带动公司产品市占率持续增长。2024年,公司实现营业总收入及扣非归母净利润分别为4.66/0.66亿元,同比分别为+5.53%/+66.78%,2021-2024年CAGR为4.11%/10.44%,整体健增长态势,公司综合毛利率水平维持在50%以上,盈利能力保持稳定。

▌激光+金切双轮驱动,细分市场占据领先地位

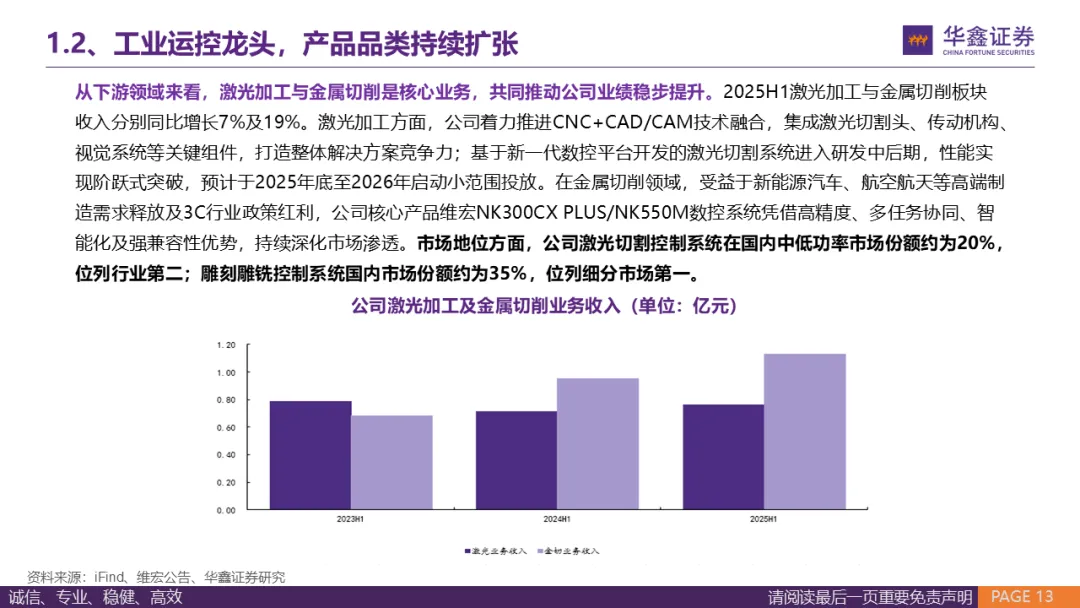

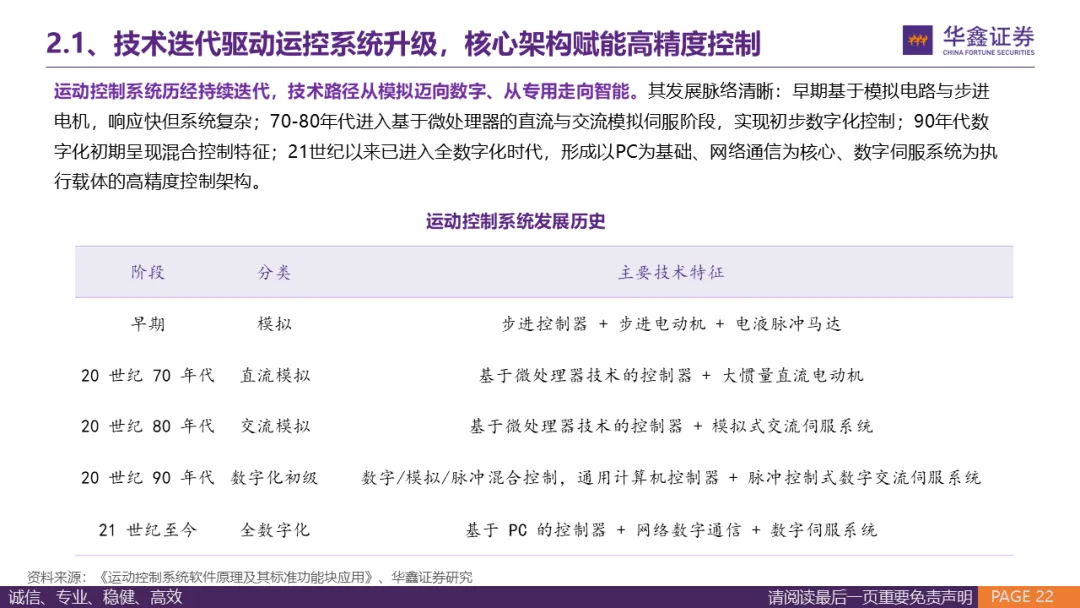

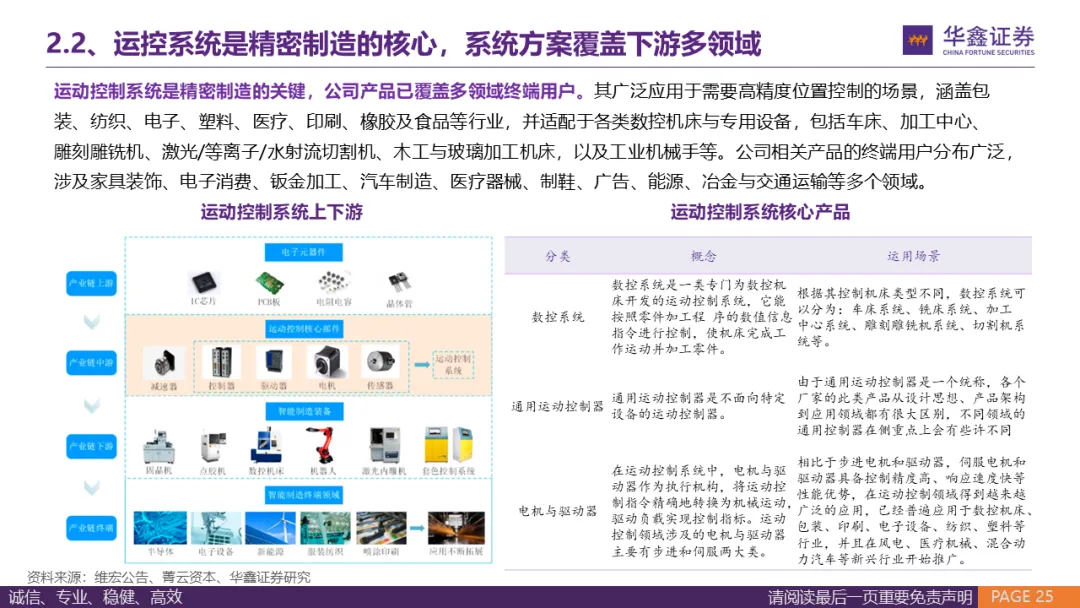

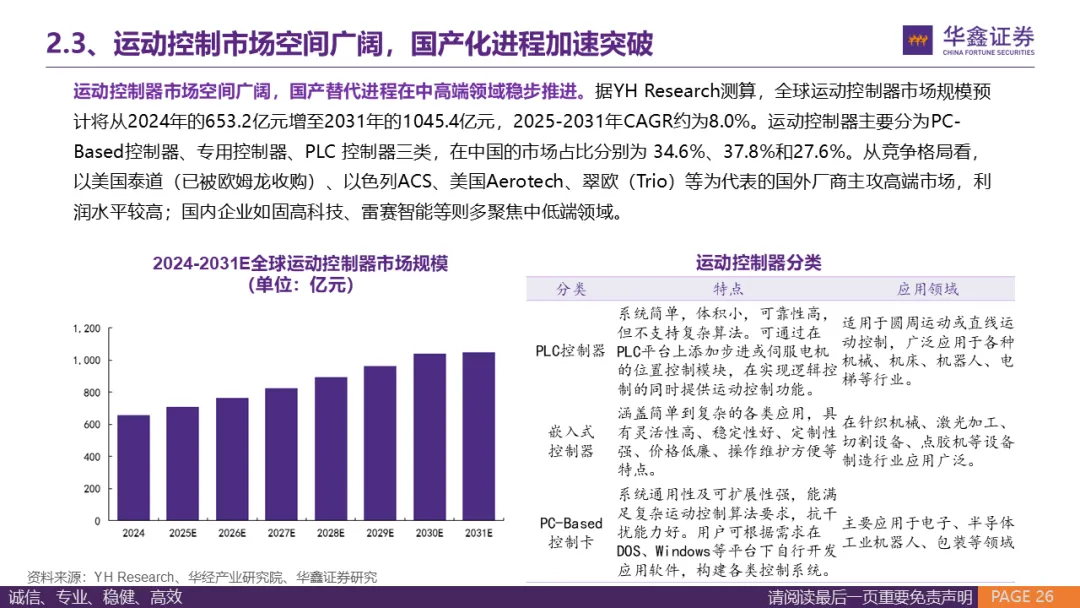

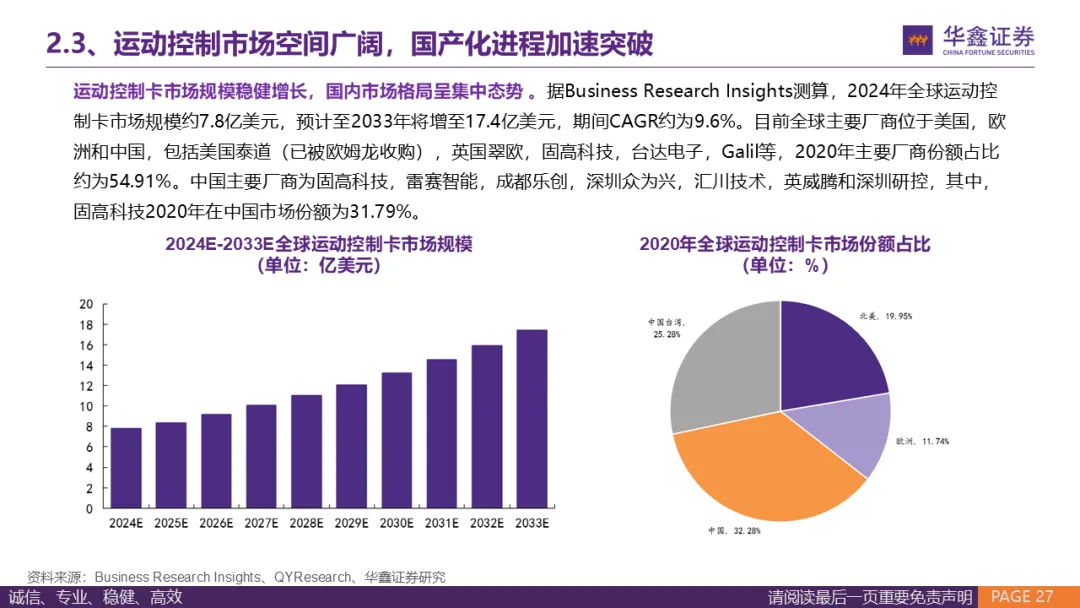

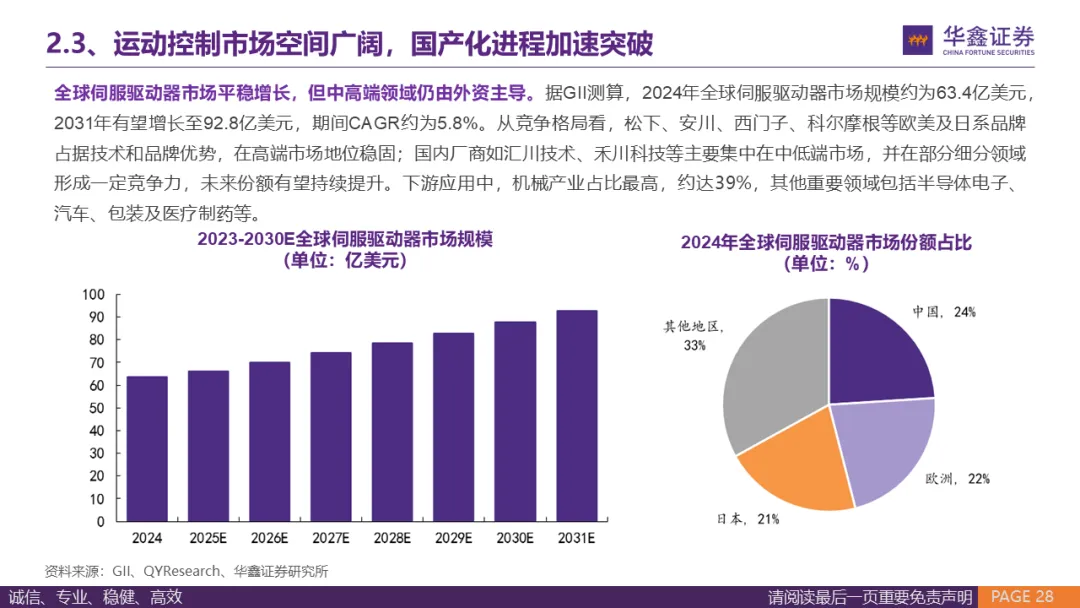

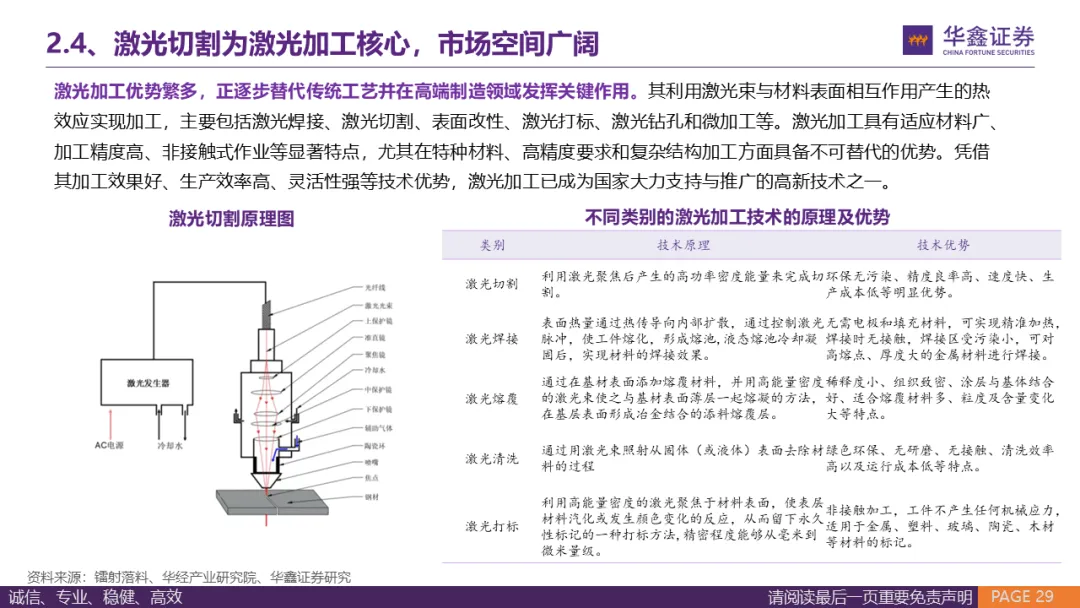

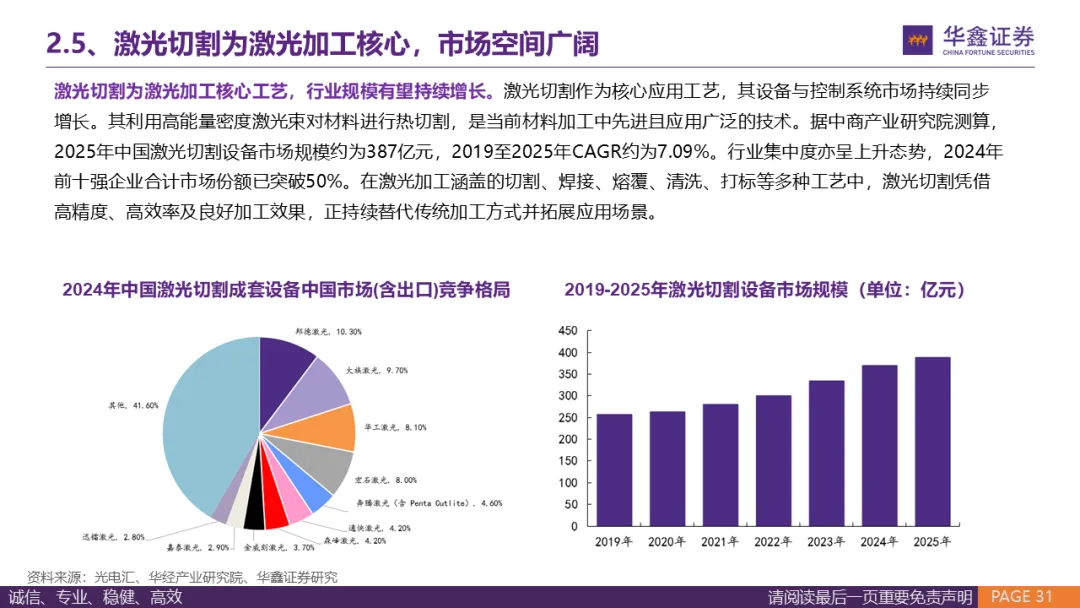

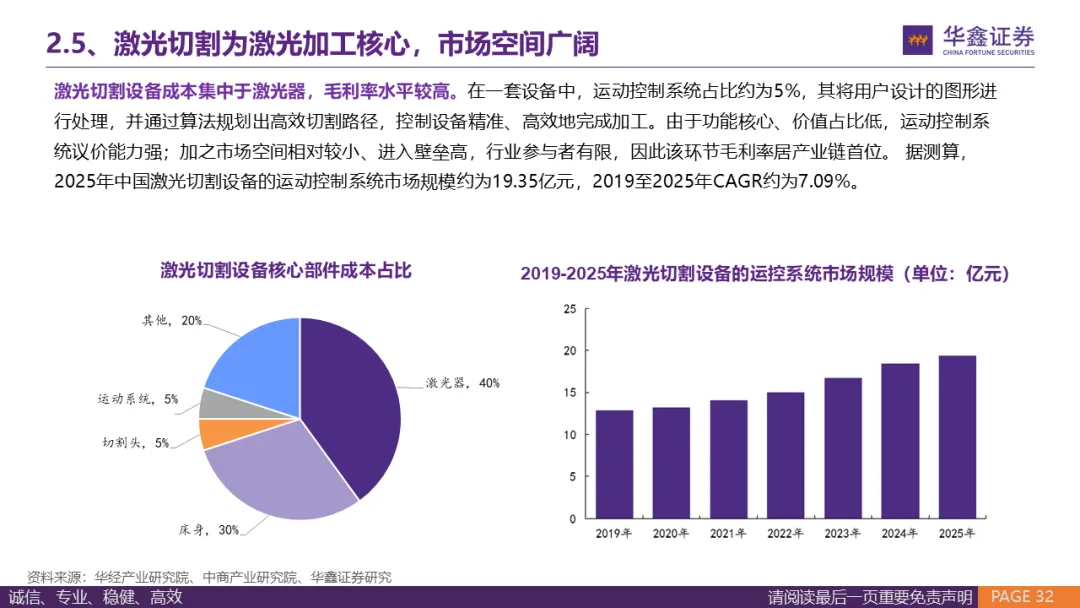

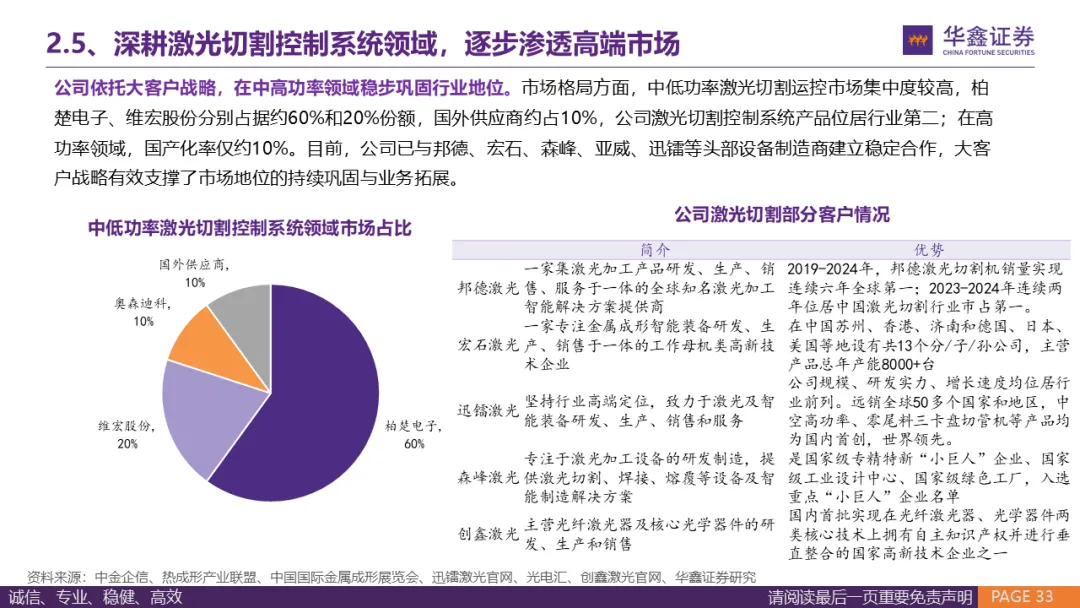

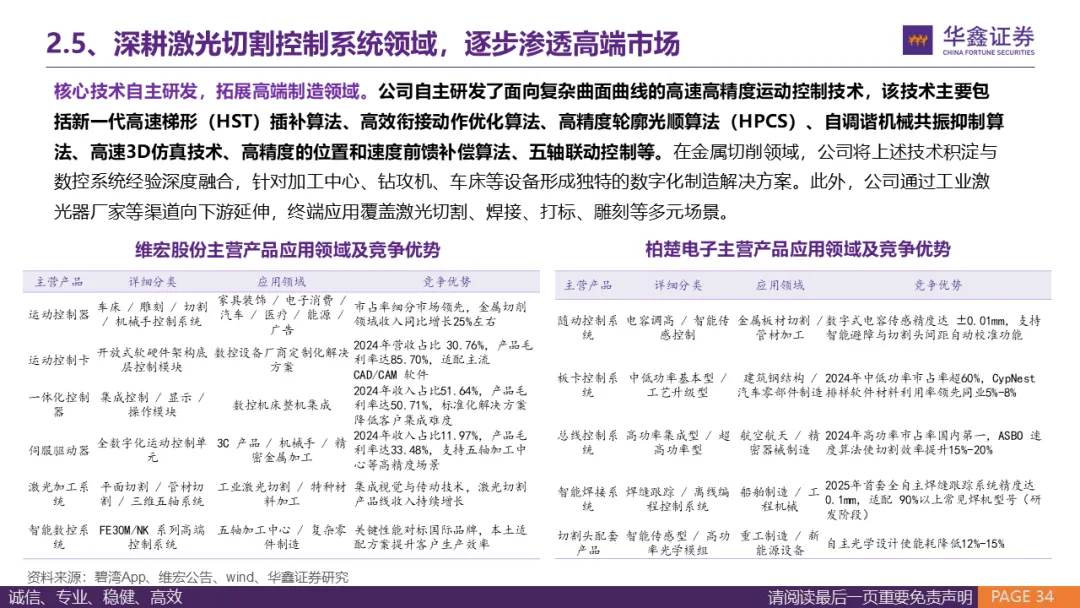

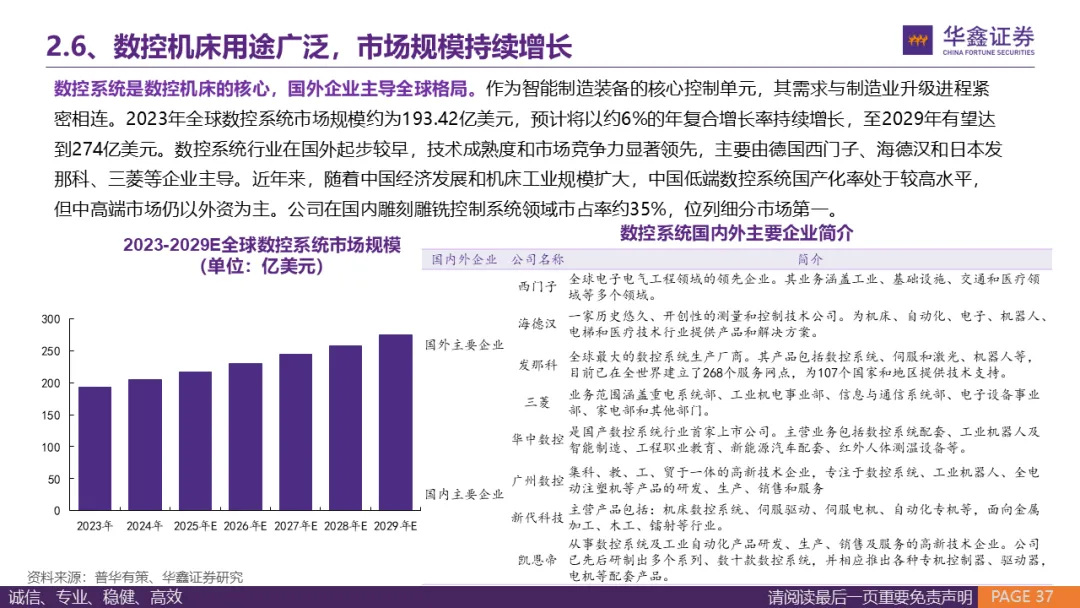

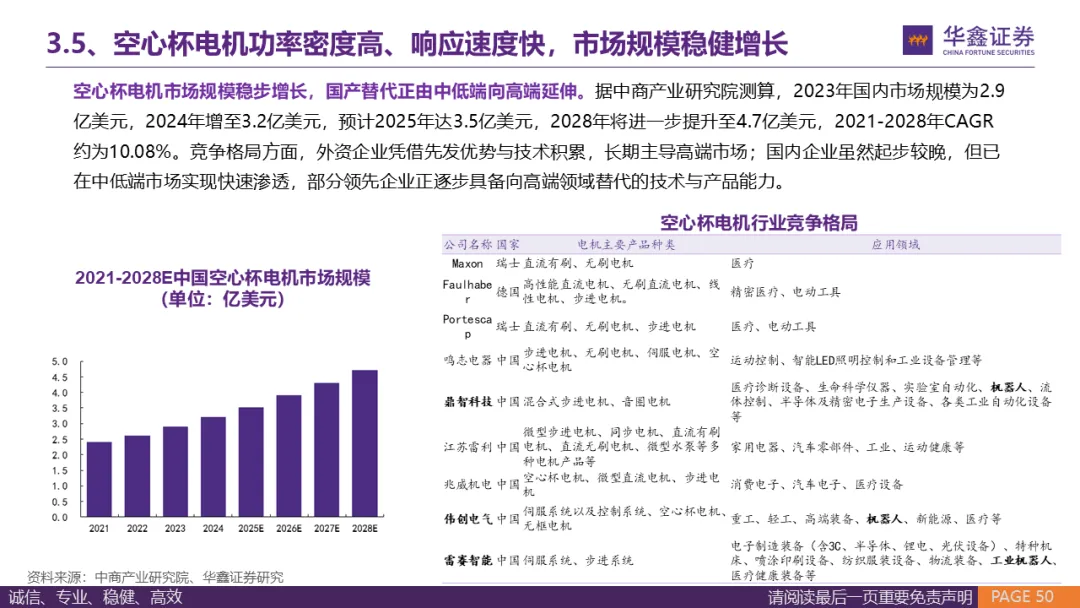

工业运控系统下游市场空间广阔,激光与金切协同发展。工控应用领域日益丰富,运动控制市场开始细分发展。从细分市场看,全球运动控制器市场规模预计由2024年的653.2亿元增至2031年的1045.4亿元,2025-2031年CAGR约为8.0%;全球运动控制卡市场预计从2024年7.8亿美元增至2033年17.4亿美元,CAGR约9.6%;全球伺服驱动器市场2024年约63.4亿美元,2024-2031年CAGR约5.8%。从下游应用领域看,2025年我国激光切割设备的运动控制系统市场规模约为19.35亿元,2019-2025年CAGR约为7.09%;2029年全球数控系统市场规模有望达到为274亿美元,2023-2029年CAGR约为6%,均保持稳步增长。现阶段工业运控市场竞争格局集中,高端市场主要由KEBA、贝加莱、倍福、美国泰道等海外企业主导;国内企业如研华科技、固高科技、英威腾、雷赛智能及维宏股份等主要布局中低端市场。公司凭借技术积累与定制能力,激光切割控制系统在国内中低功率市场份额为20%,位列行业第二;雕刻雕铣控制系统市占率约35%,排名第一。

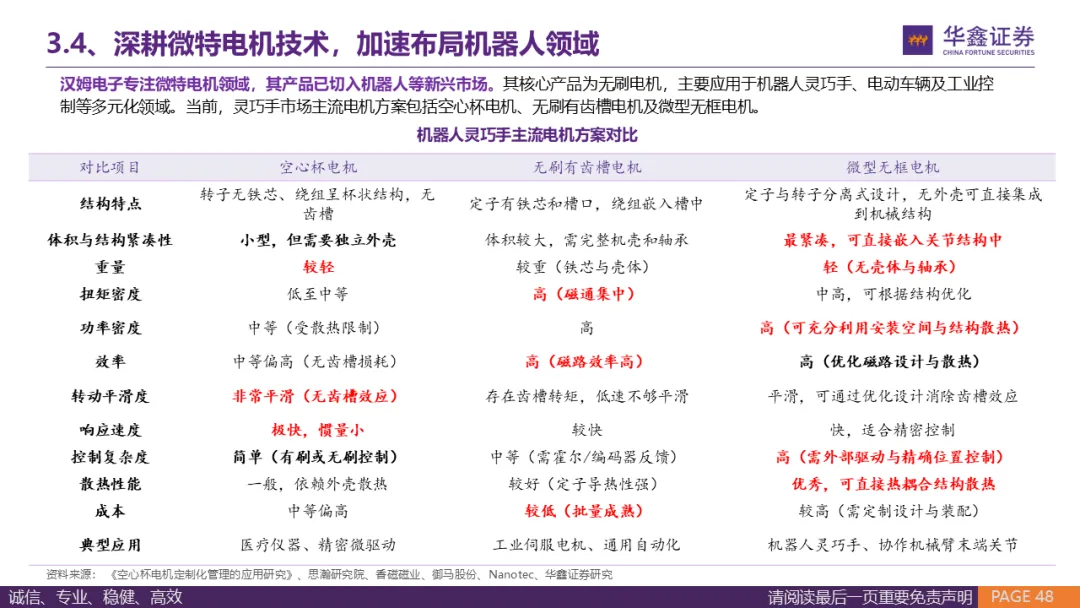

▌电机与驱动控制协同发展,收购汉姆电子切入机器人赛道

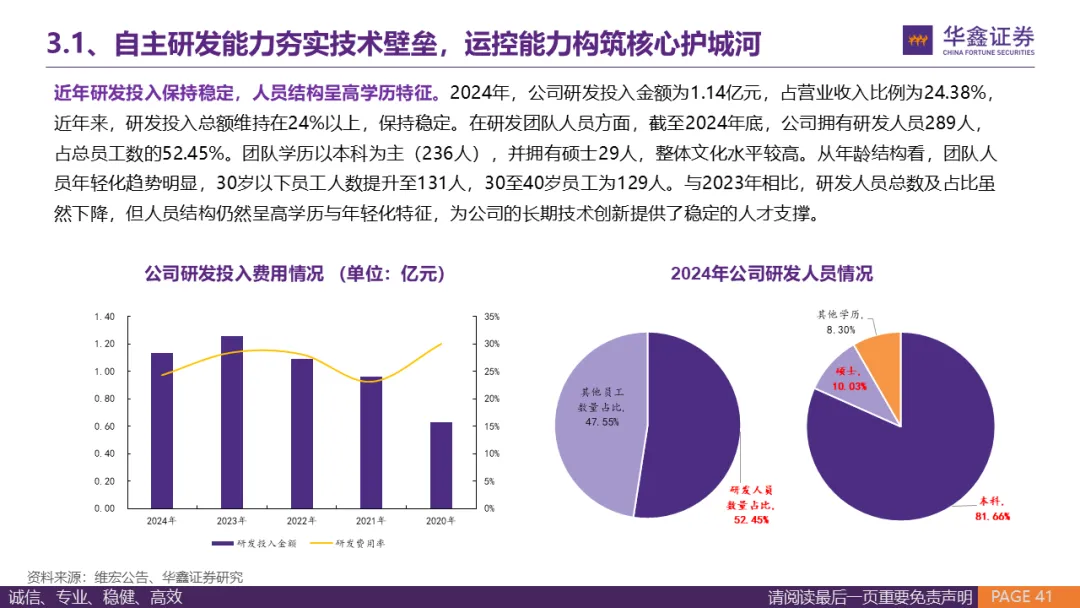

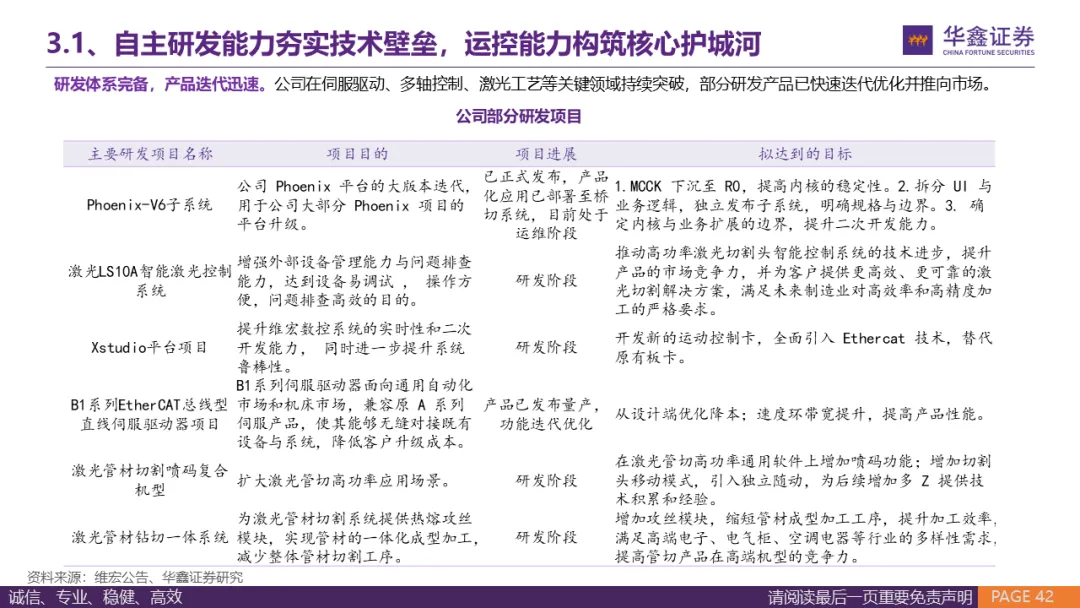

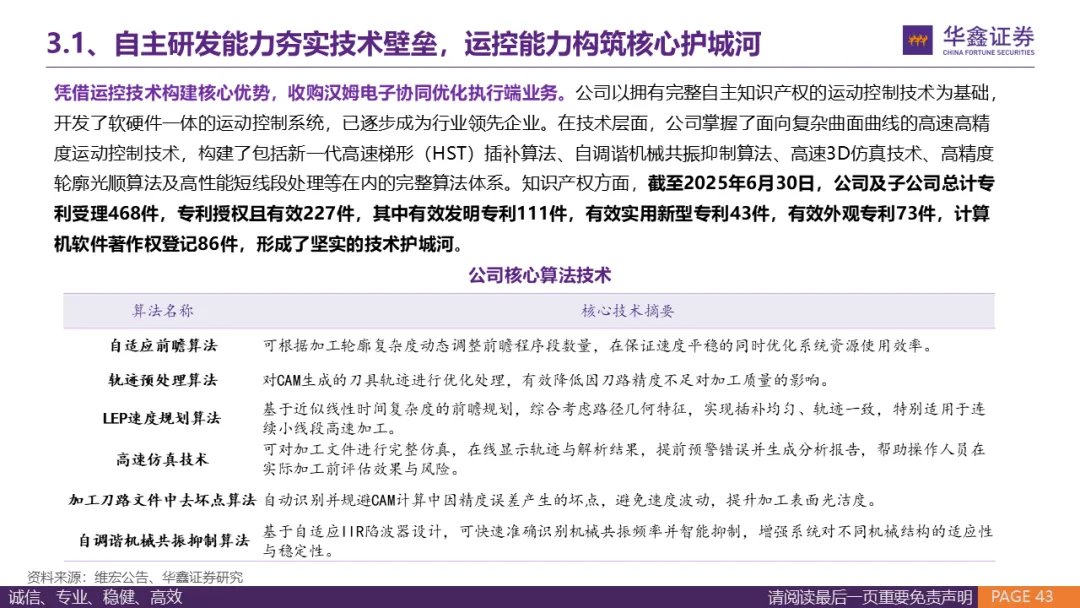

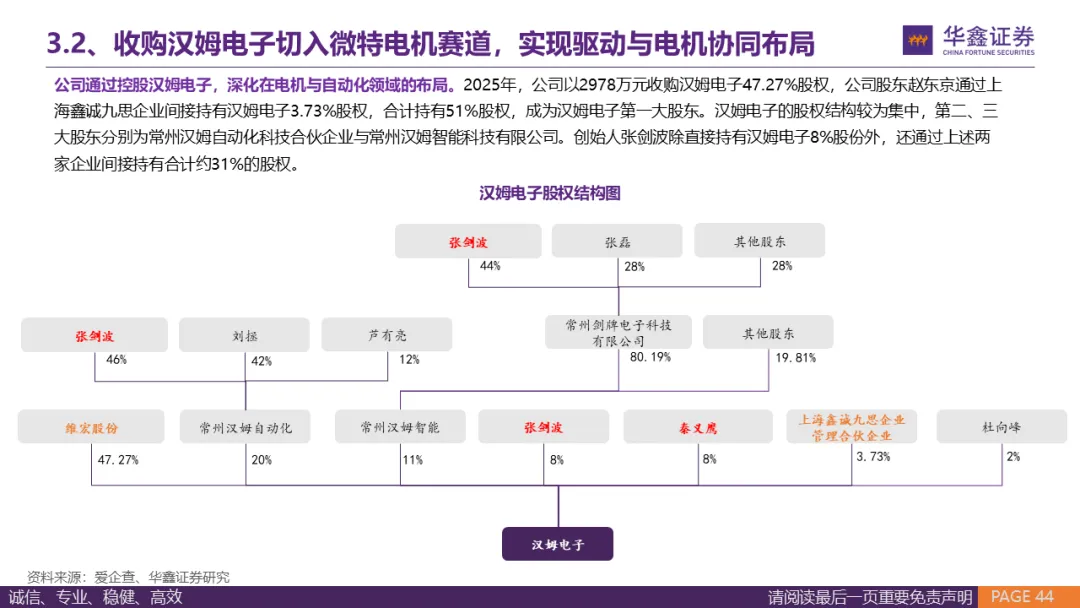

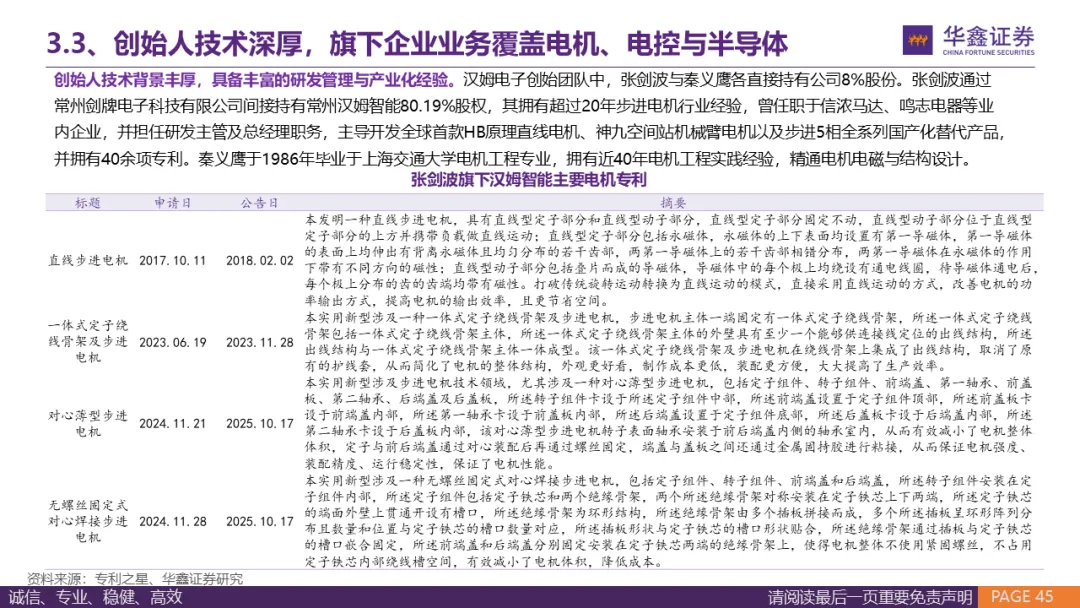

依托运控系统领域长期积累,积极拓展人形机器人机电一体化赛道。公司高度重视研发投入,2024年研发费用率达24.38%,并拥有研发人员289人,占总员工数的52.45%。在技术层面,公司掌握了面向复杂曲面曲线的高速高精度运动控制技术,构建了包括新一代高速梯形(HST)插补算法、自调谐机械共振抑制算法、高速3D仿真技术等的完整算法体系,构筑了坚实技术护城河。 2025年公司开辟人形机器人赛道,从电机控制切入,向硬件拓展,收购汉姆电子成为其第一大股东。汉姆电子聚焦于无刷电机与丝杆电机解决方案,产品广泛应用于机器人、电动车辆及工业控制等领域,其创始团队拥有深厚的电机设计经验与专利积累。目前汉姆已向一家优秀客户批量出货,并陆续与多家国内头部灵巧手厂商合作。我们认为手部执行器总数约为50个左右,按照每个微型电机200元的价格测算,Optimus微型电机ASP约为1万元。汉姆电子擅长电机设计及制造,维宏擅长驱动控制,强强联合。公司以手部电机为切入点,后续有望从单电机向模组拓展,进而布局全身执行器,进一步扩大公司在人形机器人赛道的竞争力。

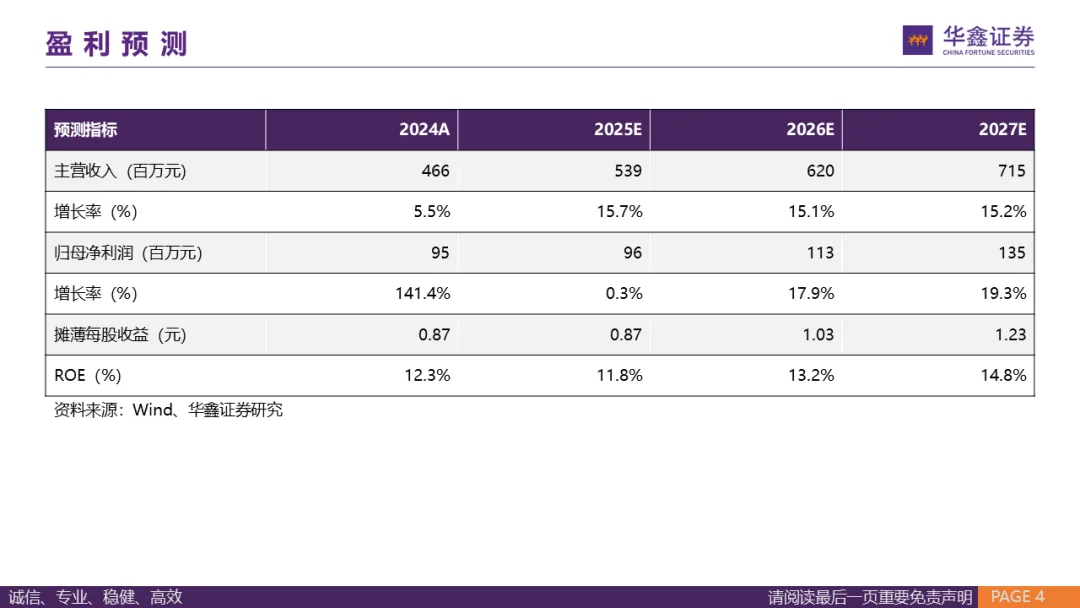

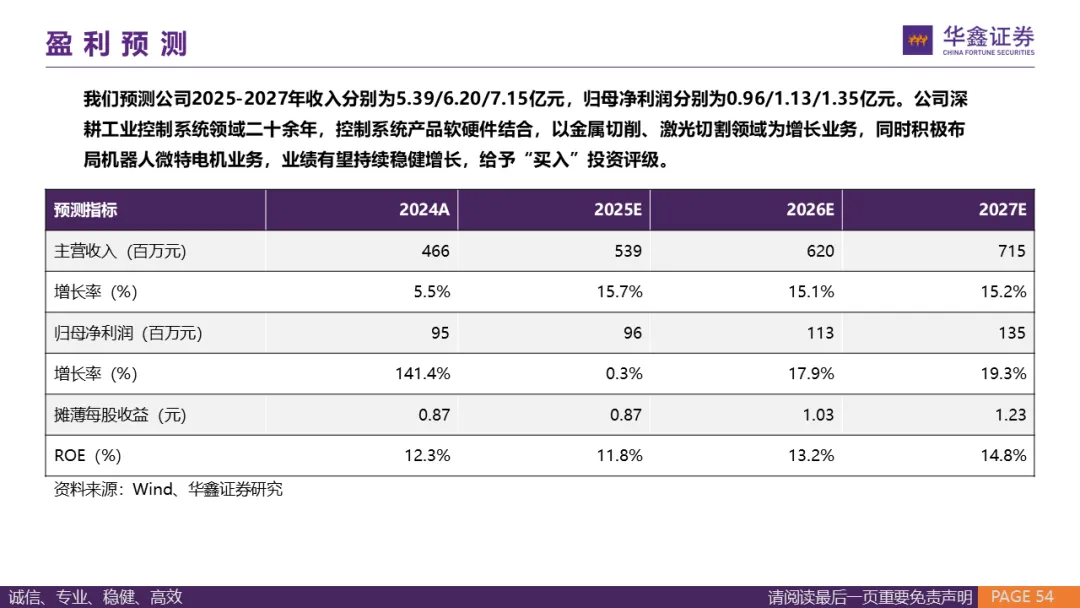

▌盈利预测预测公司2025-2027年收入分别为5.39/6.20/7.15亿元,归母净利润分别为0.96/1.13/1.35亿元。公司深耕工业控制系统领域二十余年,控制系统产品软硬件结合,同时积极布局机器人微特电机业务,业绩持续稳健增长,给予“买入”投资评级。

· 正文·

· 研究来源和身份介绍·

证券研究报告:《维宏股份(300508.SZ):中国工控领域领先企业,积极开拓机器人赛道》

对外发布时间:2026年2月15日

发布机构:华鑫证券

本报告分析师:林子健 SAC编号:S1050523090001;任春阳 SAC编号:S1050521110006。

· 中小盘&主题&北交所、汽车组介绍 ·

林子健:厦门大学硕士,自动化/世界经济专业,CPA。9年汽车行业研究经验,兼具买方和卖方研究视角。立足产业,做深入且前瞻的研究,覆盖人形机器人行星滚柱丝杠、线性关节模组、灵巧手以及传感器等领域。

任春阳:华东师范大学经济学硕士,6年证券行业经验,2021年11月加盟华鑫证券研究所,从事计算机与中小盘行业上市公司研究。

张智策:武汉大学本科,哥伦比亚大学硕士,2024年加入华鑫证券。2年华为汽车业务工作经验,主要负责智选车型战略规划及相关竞品分析。

程晨:上海财经大学金融硕士,2024年加入华鑫证券,主要负责汽车&人形机器人板块。

钱臻:伦敦大学学院本科及硕士,2025年加入华鑫证券。

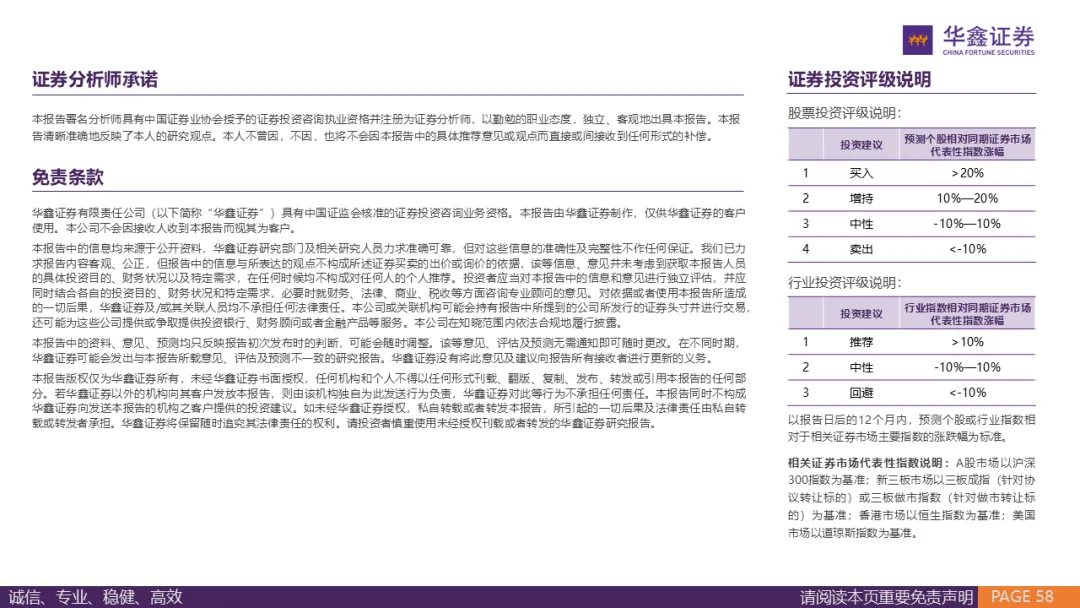

· 证券分析师承诺 ·

本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,以勤勉的职业态度,独立、客观地出具本报告。本报告清晰准确地反映了本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接收到任何形式的补偿。

· 证券投资评级说明 ·

股票投资评级说明:

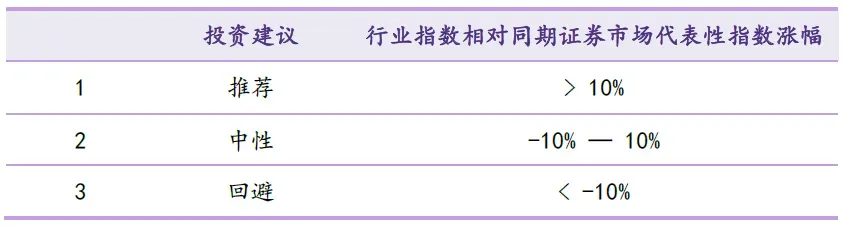

行业投资评级说明:

以报告日后的12个月内,预测个股或行业指数相对于相关证券市场主要指数的涨跌幅为标准。

相关证券市场代表性指数说明:A股市场以沪深300指数为基准;新三板市场以三板成指(针对协议转让标的)或三板做市指数(针对做市转让标的)为基准;香港市场以恒生指数为基准;美国市场以道琼斯指数为基准。

· 风险说明·

本公众号推送观点和信息仅供华鑫证券有限责任公司(下称“华鑫证券”)研究服务客户参考,完整的投资观点应以华鑫证券研究所发布的完整报告为准。若您非华鑫证券研究服务客户,为控制投资风险,请取消订阅、接受或使用本公众号中的任何信息。本公众号难以设置访问权限,若给您造成不便,敬请谅解。华鑫证券不会因订阅本公众号的行为或者收到、阅读本公众号推送内容而视相关人员为客户。

· 免责条款·

本公众号不是华鑫证券的研究报告发布平台,只是转发华鑫证券已发布研究报告的部分观点,订阅者有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义,应以华鑫证券研究所发布的完整报告为准,且须寻求专业人士的指导及解读。

本报告中的信息均来源于公开资料,华鑫证券研究部门及相关研究人员力求准确可靠,但对这些信息的准确性及完整性不作任何保证。我们已力求报告内容客观、公正,但报告中的信息与所表达的观点不构成所述证券买卖的出价或询价的依据,该等信息、意见并未考虑到获取本报告人员的具体投资目的、财务状况以及特定需求,在任何时候均不构成对任何人的个人推荐。投资者应当对本报告中的信息和意见进行独立评估,并应同时结合各自的投资目的、财务状况和特定需求,必要时就财务、法律、商业、税收等方面咨询专业顾问的意见。对依据或者使用本报告所造成的一切后果,华鑫证券及/或其关联人员均不承担任何法律责任。本公司或关联机构可能会持有报告中所提到的公司所发行的证券头寸并进行交易,还可能为这些公司提供或争取提供投资银行、财务顾问或者金融产品等服务。本公司在知晓范围内依法合规地履行披露。

本推送内容的版权归华鑫证券所有,华鑫证券对本微信号及其推送内容保留一切法律权利。未经华鑫证券事先书面许可,任何机构或个人不得以任何形式转载、翻版、复制、刊登、发表、修改、分发、仿制或引用本订阅号中的内容,否则将承担相应的法律责任,华鑫证券就此保留一切法律权利。