“退出难”是一级市场的“时代主题”

2月23日,贝恩资本发布了2025年全球私募股权市场报告,读完后深刻感受——“退出难”似乎是全球一级市场的共同主题:

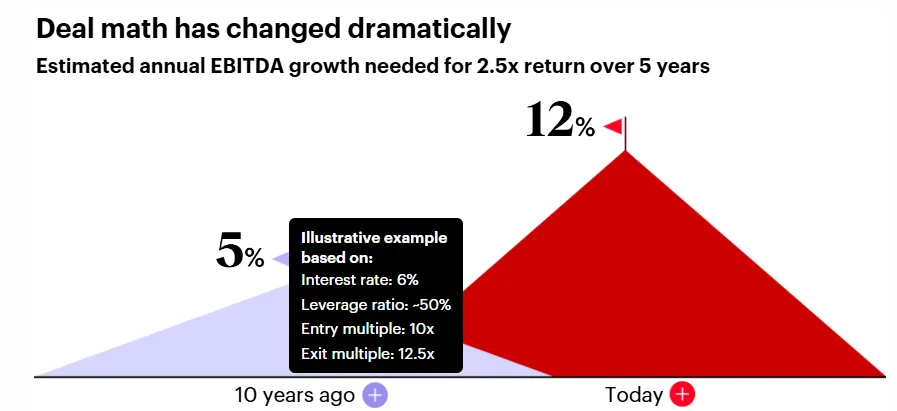

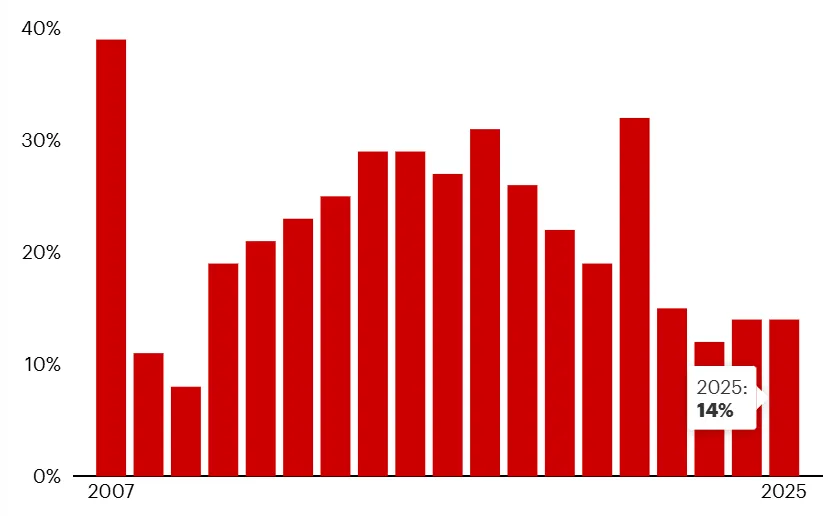

私募股权基金已经连续四年无法向投资者提供满意回报了——背后是32,000 家未退出的项目,总价值约3.8万亿美元。 项目退出所需的时间更长:现在平均需要大约7年时间,而2010年至2021年期间的平均时间为5~6年。 2025年,私募股权基金向投资者的分配仅占净资产(NAV)的14%,这是自2008年全球金融危机以来的最低水平。 “如今实现12%的EBITDA增速才能达到10年前5%的水平”。 例如,在2015年典型的收购案中,杠杆率50%,贷款利率在6%至7%之间。这意味着,最终只需实现5%的EBITDA增长率,即可在五年持有期内获得2.5倍的资本回报率。 如今,贷款利率在8%至9%之间,杠杆率则接近30%至40%,而退出估值并未大幅增长。因此要实现五年内2.5倍的回报,EBITDA的增长幅度需接近10%至12%才可以。

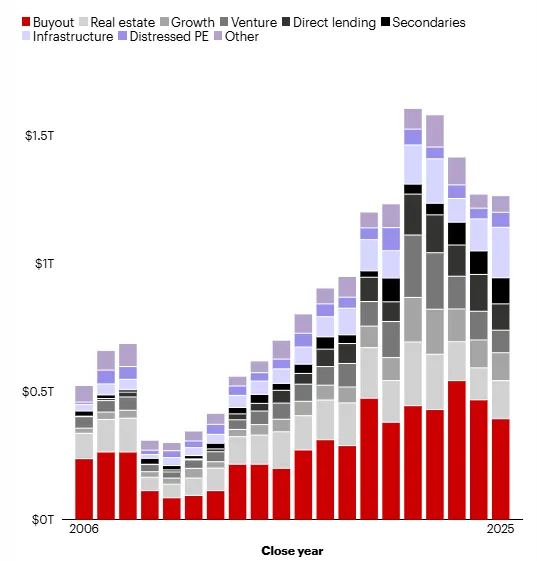

退出难、回报低,直接导致了募资难:2025年,虽然私募股权基金整体募集资金达1.3万亿美元,与2024年大致持平,但这里面很大部分是基础设施基金的贡献。作为业内最大类别的并购基金募集资金却下降了16%,至3950亿美元。与此同时,整个行业的基金总数下降了18%,并购基金的募集数量更是下降了23%——这已是连续第四年出现下滑,几乎所有基金类别都受到了影响。

报告还有一些值得关注的数据,本文从投资——退出——募资——回报率几个方面分别摘录一些数据分享给读者。

投资端

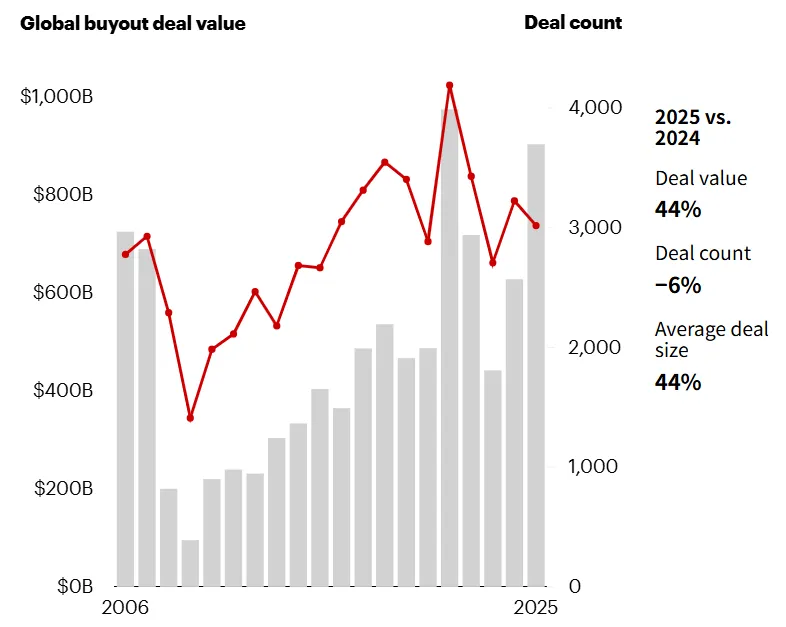

2025年,全球一级市场投资额大幅攀升至9040亿美元,比2024年增长44%(主要受益于少数几笔大额私有化交易,集中在下半年)。然而,交易数量同比下降6%至3018笔,这使得平均披露交易规模达到历史新高12亿美元。

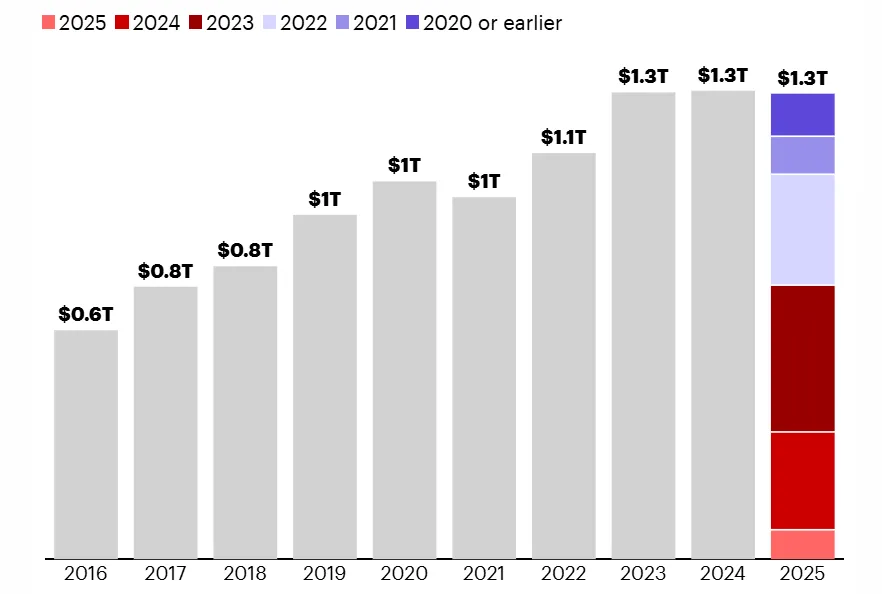

全球可投资资金高达1.3万亿美元,但大部分资金是在2022-2023年募集的,这也给GP带来了巨大的投资压力。

退出

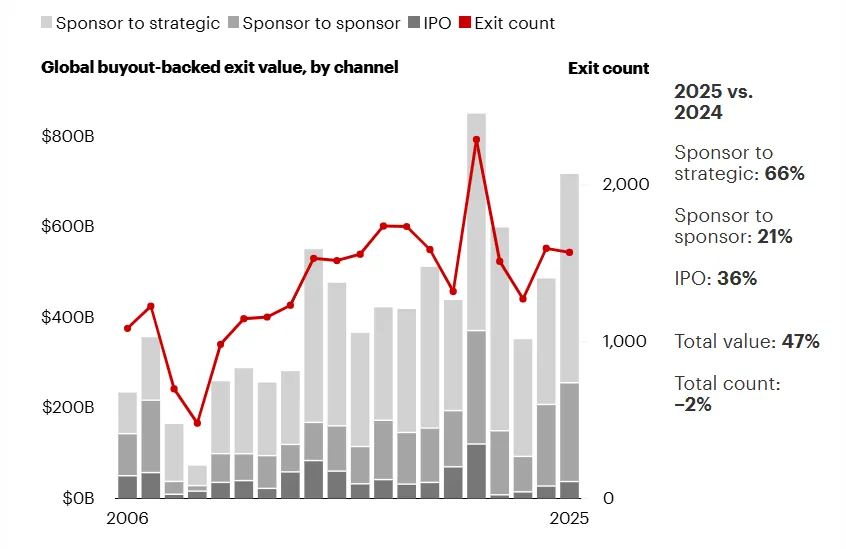

并购退出同比增长47%,达到7170亿美元,这主要得益于几笔大额的退出交易——仅7笔价值超过100亿美元的退出交易就为全球总额贡献了1550亿美元,增幅达22%,使得2025年成为有史以来退出交易额第二高的年份。

另一方面,全球退出交易总数略微回落至1570笔,同比下降2%,与新冠疫情爆发前的水平基本持平。2025年退出交易数量的下降主要在于上半年特朗普发起的关税战,当时市场均在观望,直到下半年退出交易数量才有所回升。

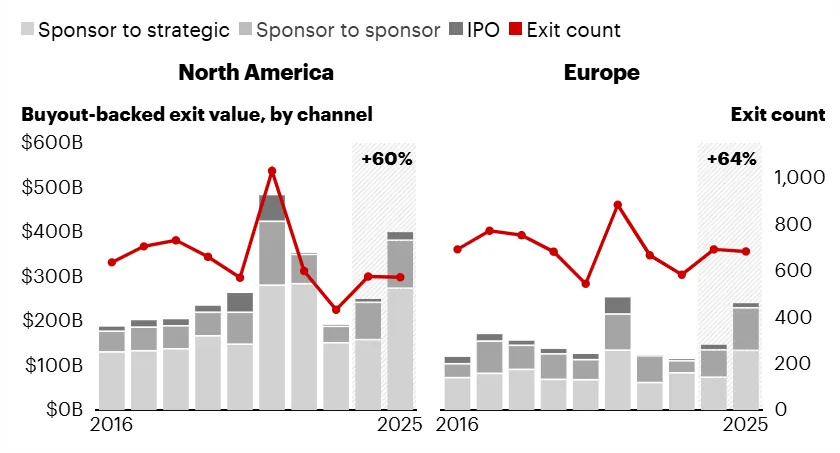

面向战略投资者的退出交易同比增长66%,北美增长73%,欧洲增长82%。

一级市场内部的老股转让退出较为疲软,全球增长率仅为21%,其中美国市场受益于AI数据中心交易而大幅增长。若不计入这笔交易,北美的“老股转让”退出总额则下降19%。不过欧洲市场的老股转让却同比增长56%(从后文数据看,可能与欧洲二级市场的疲软有关)。

全球IPO数量增长了36%,但对于PE投资而言,IPO仍然是次要的退出途径。(这一点不同于中国的PE投资,尽管2025年上市公司收购也成为诸多基金退出的重要通道。)

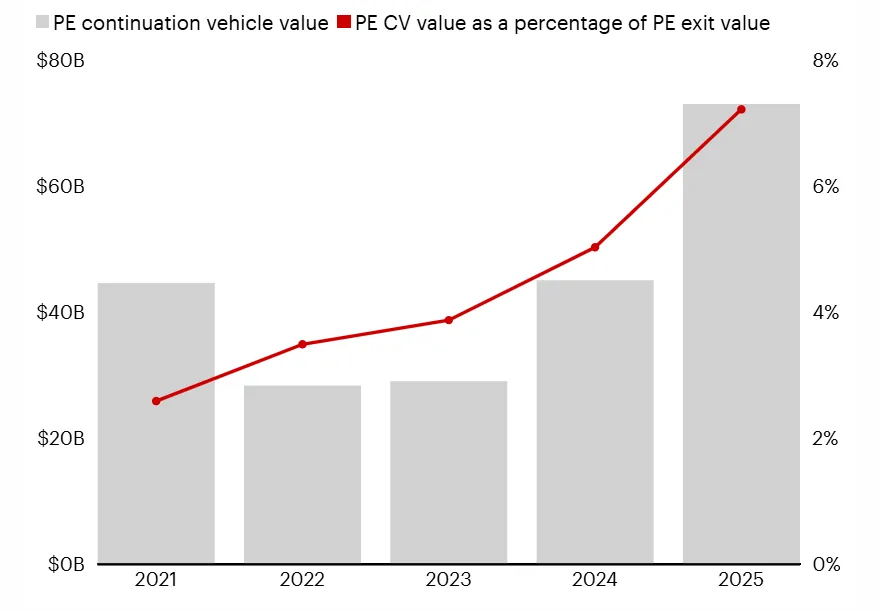

私募股权二级市场在2025年继续成为重要的退出渠道:二级市场交易额同比增长41%。由GP主导的延续基金(Contiuation Vehicle)允许基金在保留资产的同时向有限合伙人返还资本,其增长速度甚至更快(同比增长62%,自2022年以来年均增长37%)。当然,这一退出渠道仅占退出总额的10%不到。

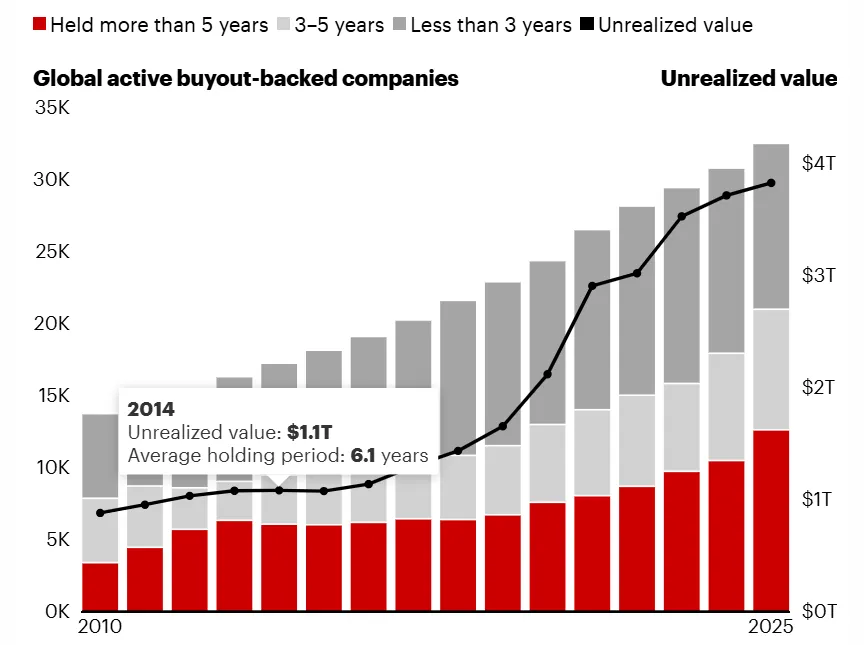

报告指出,目前全球一级市场未退出项目已增至约32,000家公司,总市值高达3.8万亿美元。对于并购基金而言,退出时的持有期约为七年,高于2010年至2021年期间的平均五至六年。目前,近40%的公司持有期超过五年,高于2019年的29%。

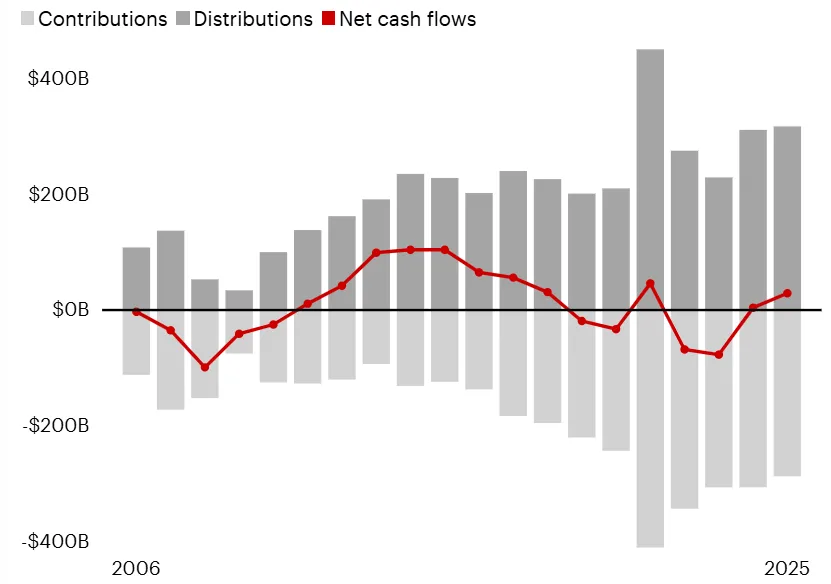

综合基金的现金流看,2025年基金的净现金(募资额-分配额)略微超过盈亏平衡线。

但是,如果从衡量管理人退出压力的分配额占净资产值比(NAV)来看,仅维持在14%的水平,是自2008-09年全球金融危机中期以来的最低水平。这也为后面的募资压力埋下了伏笔。

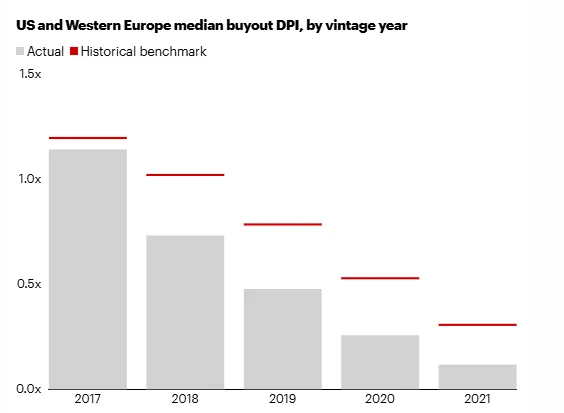

从DPI来看,形势也更加严峻:近年的DPI与历史基准线相比也是连年走低。

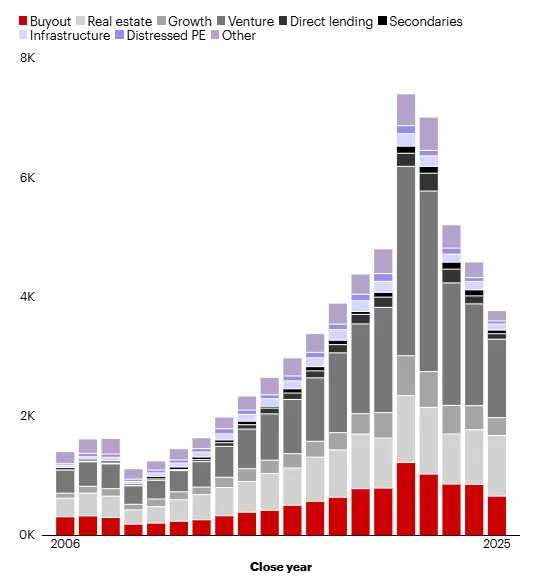

募资

由于连续4年的投资者回报均不理想,2025 年的募资压力可想而知。

2025年,全球一级市场共募集了1.3万亿美元,与2024年的总额基本持平,这主要得益于基础设施基金的强劲增长。但并购基金规模下降了16%,至3950亿美元。此外,2025年全行业募集的基金总数下降了18%,并购基金总数下降了23%。

基金交割数量连续第四年下降,几乎所有类别的基金都出现下滑:

回报率

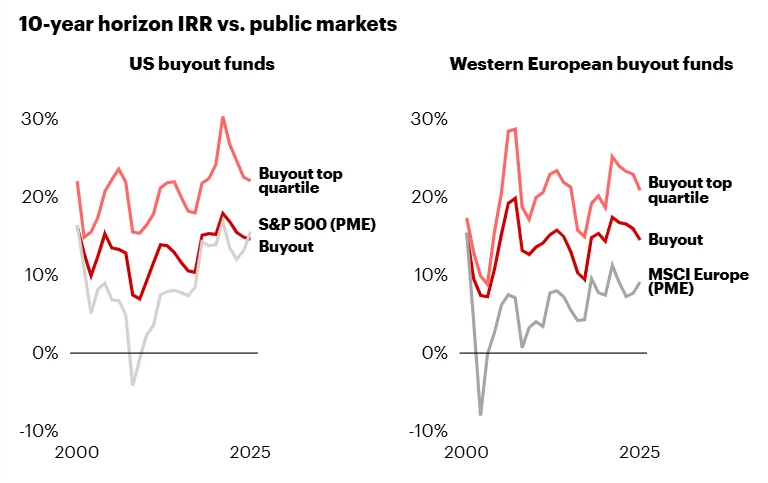

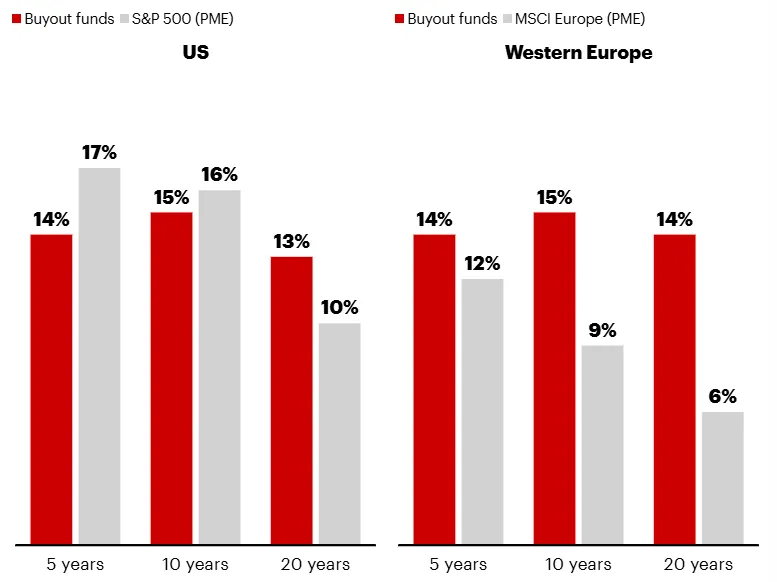

过去十年,美国股票的表现优于收购回报,但在欧洲,私募股权仍然占据主导地位。过去几年美国二级市场气贯长虹,基本抹平了一二级市场之间10年期回报率的历史差距。

不过投资者还是能看到不同基金的表现差异,私募基金毕竟还是提供了超额收益的选择。比如排名前25%的并购基金的业绩都显著优于公开市场的平均水平。