最近扒MiniMax 2025年的财报,越看越疑惑,甚至一度怀疑自己看错了数据。

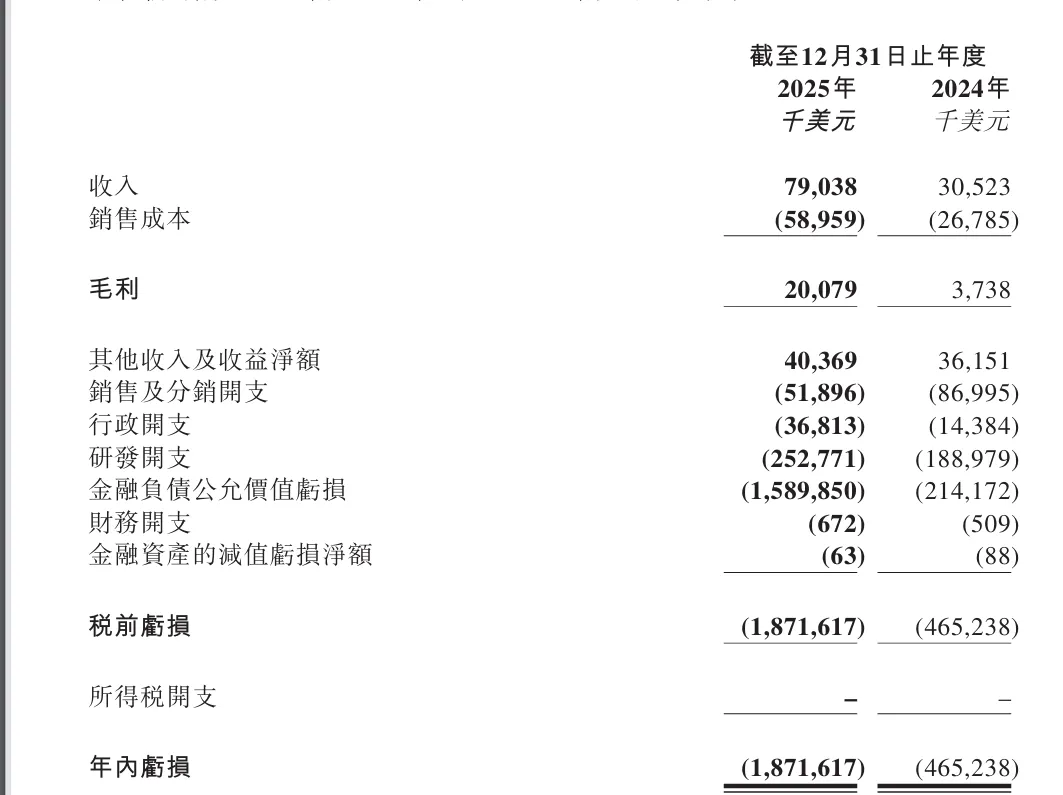

先给大家摆一组反差极大的数字:2025年公司总收入7.9亿美元,同比暴涨158.9%,毛利也从370多万美元涨到2亿多,毛利率直接翻倍还多,从12.2%冲到25.4%。

业务层面也肉眼可见的向好——新模型迭代不停,全球用户破2亿,国际市场收入占比都冲到73%了,怎么看都是一副“高速增长、前景可期”的好牌。

但偏偏,财报上的“年内亏损”一栏,赫然写着18.7亿美元,同比扩大302.3%。

这就很离谱了:收入翻倍、毛利暴涨,怎么反而亏得更多了?难道是我对“盈利”的理解出了问题?

抱着这个疑问,我翻遍了财报附注,终于找到了关键——这笔巨额亏损,几乎全来自“金融负债公允价值亏损”,2025年这一项就有15.9亿美元,而2024年还只有2.14亿美元。

更有意思的是,这笔亏损不是因为公司经营出了问题,恰恰相反,是因为公司估值涨太猛了。

这就牵扯出一个很多人都没注意到的会计准则“潜规则”,尤其是对MiniMax这类2026年1月才刚在港股上市的初创科技公司来说,2025年财报恰好处于“上市前的最后一个完整会计年度”,这种“越优秀,越吃亏”的核算痛点表现得尤为明显。

先跟大家用大白话解释一下,什么是这里的“金融负债”。

初创公司早期没钱、没盈利,想融资只能靠发行一种叫“可转换可赎回优先股”的东西。简单说,就是投资方给公司投钱,拿到的不是普通股,而是一种“介于债和股之间”的凭证——既能像债券一样,未来有机会被公司赎回,也能在公司上市、估值达标后,转换成普通股,赚股权增值的钱。

站在投资方的角度,这是稳赚不赔的买卖;但站在会计准则的角度,因为这种优先股有“赎回义务”,就被划成了“金融负债”,要求按“公允价值”(简单说就是当下市场认可的价值)来计量,而且公允价值的变动,要计入当年的损益。

重点来了:这个公允价值,是跟着公司估值反向走的。

公司估值涨得越多,这份优先股未来转换成普通股的价值就越高,站在公司账面角度,相当于“未来要兑现的负债成本”变高了,这部分增加的成本,就被记成了“金融负债公允价值亏损”。

翻译成人话就是:MiniMax 2025年发展太好了,估值一路飙升,反而导致账面上的“亏损”暴增。这笔15.9亿美元的亏损,没有一分钱是真的花出去了,没有影响公司的现金流,也和公司卖产品、做研发的实际经营活动毫无关系,纯粹是会计准则算出来的“账面亏损”。

看到这里,我相信很多人和我一样,会觉得这很不合理——从“实质重于形式”的角度看,这笔所谓的“亏损”,根本不能反映公司当年的真实经营水平。

毕竟,可转换可赎回优先股,本质上就是“明债实股”。

投资方投钱,根本不是为了赚那点赎回的固定收益,而是赌公司未来上市后的股权溢价;公司也几乎不会主动去赎回这种优先股——除非不想发展了,毕竟赎回就意味着要拿出大笔现金,相当于断自己的融资后路。

但会计准则不管这些,它只看“形式”:只要有赎回条款,就认定是负债,就要按公允价值重估,变动就计入损益。这种“一刀切”的核算方式,完全没考虑创投行业的实际商业逻辑,也导致了一个荒诞的结果:公司越优质、估值涨得越多,账面亏损反而越大。

这也就能解释,为什么MiniMax的财报里,除了“年内亏损”,还特意披露了一个“经调整净亏损”——2025年只有2.5亿美元,同比仅扩大2.7%。

这个“经调整”,其实就是把优先股公允价值亏损、股份支付、上市开支这些“非经营性、和日常经营无关”的损益全部剔除,还原公司真实的经营情况——毕竟,对科技公司来说,研发投入、用户增长、收入结构,才是判断其价值的核心,而不是一笔虚无缥缈的账面亏损。

其实不止MiniMax,几乎所有上市前的初创科技公司,只要发行过可转换可赎回优先股,都会面临这个问题。我之前扒过不少AI、生物医药公司的财报,也经常看到“收入暴涨但亏损扩大”的情况,背后大多是这个原因——毕竟它们很多还没完成上市,仍处于优先股按金融负债核算的阶段。

这也暴露了现行会计准则的一个滞后性:它制定的那些规则,面对创投行业的创新融资工具,已经有点“水土不服”了。

好在市场和投资者都不傻,大家早就形成了共识——看这类公司的财报,根本不会盯着准则口径的“年内亏损”看,而是重点看经调整净亏损、烧钱率、收入增速这些能反映真实经营的指标。就连香港联交所,也允许特专科技企业重点披露经调整后的指标,相当于间接认可了这种“修正方式”。

写这篇文章,不是想吐槽会计准则有多不合理,毕竟准则的制定要兼顾通用性和谨慎性,很难做到完美适配所有行业。

只是想和大家分享一个看财报的小技巧:以后再看上市前初创公司的财报,尤其是科技、创投类企业,别一看到“巨额亏损”就慌了,先去翻附注,看看有没有“金融负债公允价值亏损”这一项。毕竟像MiniMax这样,上市前一年因估值暴涨产生巨额账面亏损,上市后就会完成优先股转股、修正账面数据的情况,在创投圈很常见。

有时候,那些看似“亏得离谱”的数字背后,可能不是公司经营不善,反而是它正在快速成长、估值飙升的信号。

毕竟,账面的亏损是暂时的,而公司的成长和价值,才是长久的。