一、未来业绩预测

(一)历史业绩基础

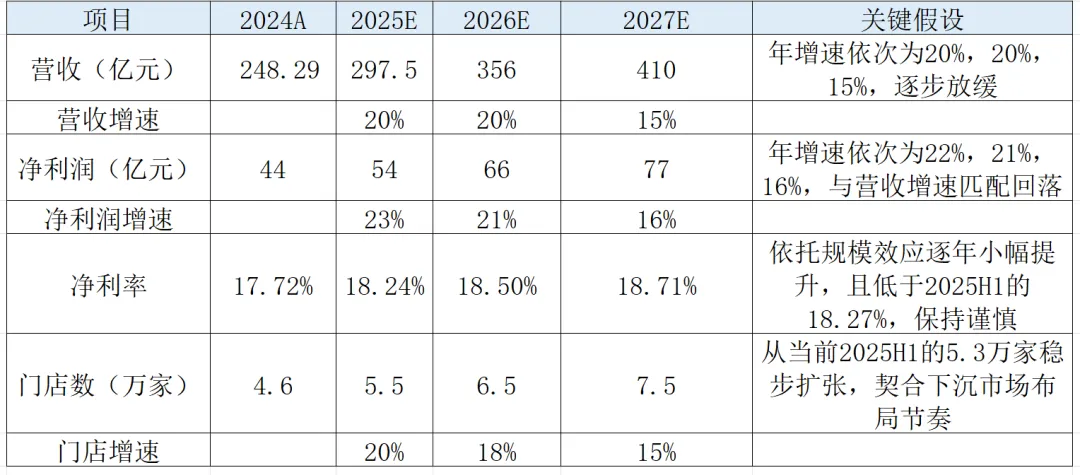

蜜雪集团2025年3月港交所IPO,2025年H1业绩增速进一步提升,营收148.75亿元,同比增长39%;净利润27.18亿元,同比增长43%,盈利增速持续高于营收增速,展现出良好的盈利增长韧性。

(二)未来业绩预测

本次业绩预测采用递减增速模式,综合考虑基数效应、市场饱和压力及行业竞争加剧等因素,整体假设偏保守,具体核心指标预测如下:

预测2027年净利润77亿元,核心依据为:其一,营业收入增速主要参考店面扩张速度,结合其港股招股书以及本人市面调研,基本符合当前现制饮品行业增速;其二,净利率始终维持18%+水平,未考虑规模扩大后的规模效益,以体现谨慎性;其三,净利润增速从43%逐步降至16%,符合成熟茶饮龙头企业的增长曲线规律。

二、估值方法选择与当前估值判断

对蜜雪集团的估值主要采用PE估值法为主,PEG修正为辅。理由是蜜雪集团处于高增长向成熟期过渡阶段(增速39%→15%),简单PE倍数法无法适配增速变化带来的估值偏差,但公司加盟模式下自由现金流转换率高,净利润与经营现金流基本持平,PE法具备可靠性;而PEG法可有效消除增速差异导致的估值偏差,是评估成长股的最优方法之一。

三、估值分析

(一)当前估值分析

截至测算日,蜜雪集团当前股价约371元(2026年2月26日收盘价),总市值1408亿元,当前PE(TTM)24倍。为判断当前估值是否合理,我采用反向PE法测算市场隐含的长期增长预期:

当前市值1408亿元÷2027年预测净利润77亿元=隐含PE18.3倍,这意味着市场已提前定价,隐含假设2027年后公司长期增速降至16%左右(即市场认为公司将从当前39%的高速增长逐步回落至16%的稳定增长水平)。

用PEG法交叉验证这一隐含假设:

若用短期增速39%计算,当前PEG=24/39=0.62,看似严重低估,但这仅反映不可持续的短期高增速,不能用于长期估值判断;若用市场隐含的长期增速16%计算,当前24倍PE对应的PEG=24/16=1.5,处于相对合理偏贵区间。

PEG估值理论认为PEG≈1时估值合理。若2027年后长期增速确为16%,则合理PE应约为16-20倍(对应PEG为1-1.25,龙头企业可享一定溢价)。因此我给出蜜雪集团2027年的合理PE区间为18-20倍,既匹配业绩增速下行的客观规律,又贴合PEG估值理论。

综合结论:当前股价371元对应2027年隐含PE18.3倍,已基本反映未来三年增速回落的预期,估值处于合理偏贵区间,短期并非布局“捡便宜”的好时机。

(二)内在价值评估

根据前述的合理PE倍数计算出蜜雪集团的内在价值,具体如下:

长期预测超出我的能力圈,因此我只做三年业绩预测,按照2027年的净利润与合理PE(18-20)倍数计算的内在价值大概在1381与1534亿元之间,除以总股本3.79亿股,对应股价在364-405元。考虑其未来增速我给一个25%(自己判断)左右的安全边际,那么扣除25%安全边际后,买入价应该是273-304元(364×0.75;405×0.75),取中间值,大约综合买入价格约为290元左右较为安全。具体操作见下文的建仓买入计划。

四、投资策略

(一)建仓买入

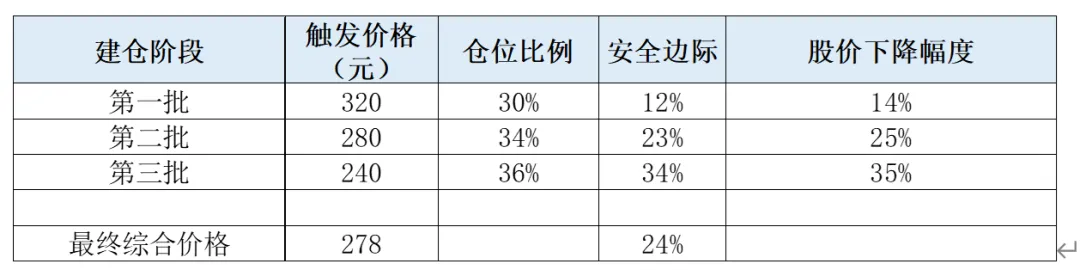

我采用分批建仓模式,根据PE倍数回落幅度设定三批触发价格,逐步提升仓位,让平均建仓价达到280-290元左右(下表是278元),具体计划如下:

我设定触发价格合理性说明:320元、280元、240元分别对应12%、23%、34%的安全边际,且当前股价371元,第一批触发需下跌14%,第二批需下跌25%,第三批需下跌35%,安全边际设定与市场波动节奏匹配。需要说明的是股价下跌后,若进行后续批次建仓时需要排查下跌的原因,如果基本面无任何变化仅仅是因为市场情绪所致,方可继续建仓。

(二)止盈卖出

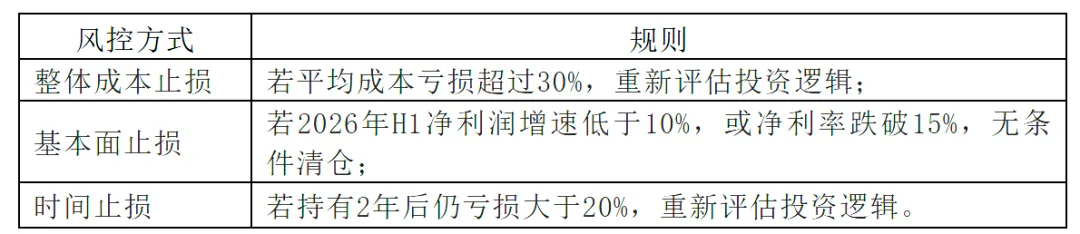

(三)止损纪律

(四)投资收益测算与敏感性分析

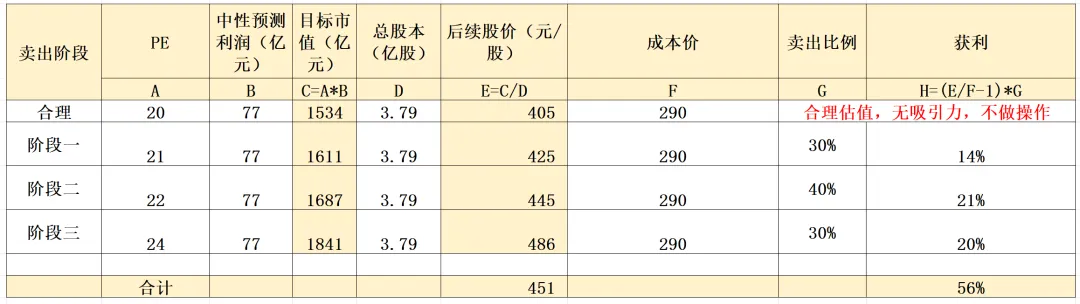

基于分批建仓的平均建仓成本价290元均价,与分批止盈的卖价450元计算,假设持有期限3年后,整体收益测算如下:

保守总收益=(450-290)/290=56%

保守年化复合回报率=(450/290)^(1/3)-1=16%

如果收益不及预期或者市场情绪波动情况下,各种收益如下表所示:

五、投资逻辑

投资蜜雪集团的核心逻辑为以公允价买入茶饮龙头,赚取增速下滑中的盈利增长差价。当前股价371元,PE24倍,已充分反映39%的短期高增速,估值相对公允,未来业绩增速大概会回落至15-20%,但依托规模效应,净利润仍将保持20%左右的年复合增长,盈利增长具备确定性。通过分批建仓实现290元左右平均建仓价,在PE逐步回落至20倍的过程中,赚取企业盈利增长的差价,保守实现年化16%左右的回报。

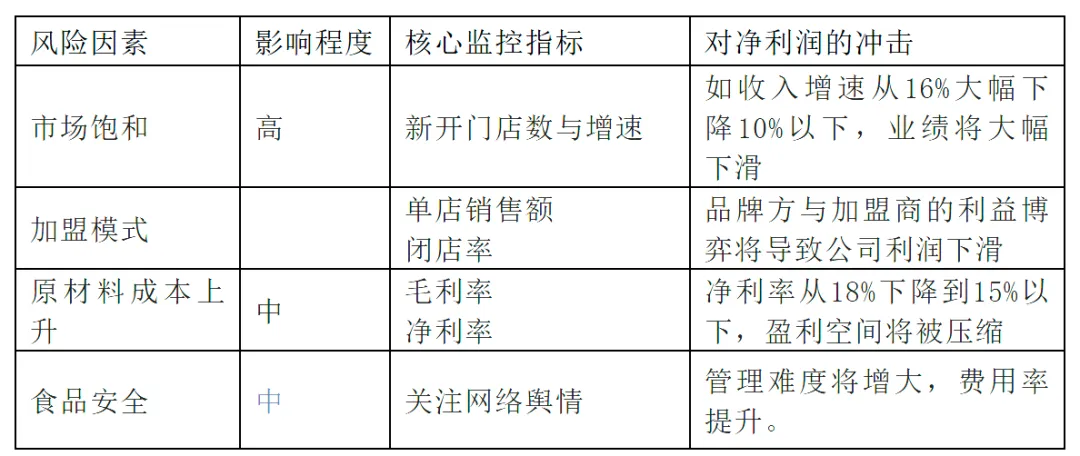

六、风险分析

(一)核心风险

(二)主要风险信号监控

聚焦影响公司基本面,设定黄线、红线预警标准,明确对应应对方案,及时规避投资逻辑被证伪的风险:

风险信号1:门店增速放缓。2025H1门店5.3万家,3年目标7.5万家;黄线为门店年增速跌至10%以下;红线为增速跌至5%以下,重新评估投资逻辑并考虑止损。

风险信号2:净利率持续压缩。当前净利率18.27%,目标维持18.5%;黄线为净利率跌破16%;红线为净利率跌破15%,表明公司丧失定价权与成本优势,重新评估投资逻辑并考虑止损。

(三)风险的动态监控计划

明确监控频率与重估触发条件,确保及时跟踪风险变化,动态调整投资策略:

监控频率:2025年报披露后1周内更新2025年真实业绩数据,修正2026-2027年盈利预测;每半年度完成一次估值模型更新和投资策略的调整,不定期从官网、官方公众号、网络和实地调研收集相关信息。

重估触发条件:如果2025年年报真实业绩与本次测算值偏差超过10%+、行业出现重大政策变化或重大竞争事件、消费需求疲弱加剧。可能说明我买这只股票的逻辑现在被证明错了或者变了,我就必须重新算一遍它值多少钱,甚至考虑卖出。

七、投资建议

蜜雪集团是茶饮下沉市场的绝对优质龙头,具备成本领先、门店数量遥遥领先、盈利能力强、短期业绩增速高等核心竞争优势,但当前股价371元已充分反映市场对其未来增长的预期,现价买入缺乏安全边际。

最佳投资策略为等待股价调整至320元以下后分批建仓,以290元左右平均建仓价,中长期持有至450元目标价区间,未来3年保守可实现约16%的年化收益率。

核心投资风险为业绩增速不及预期,需通过分批建仓、动态止盈止损严格把控风险,同时密切跟踪门店增速、净利率等核心指标。

免责申明:本文章中所写的蜜雪集团仅仅作为演示案例,但凡无脑买入蜜雪集团者,均与本账号无关,投资需谨慎。