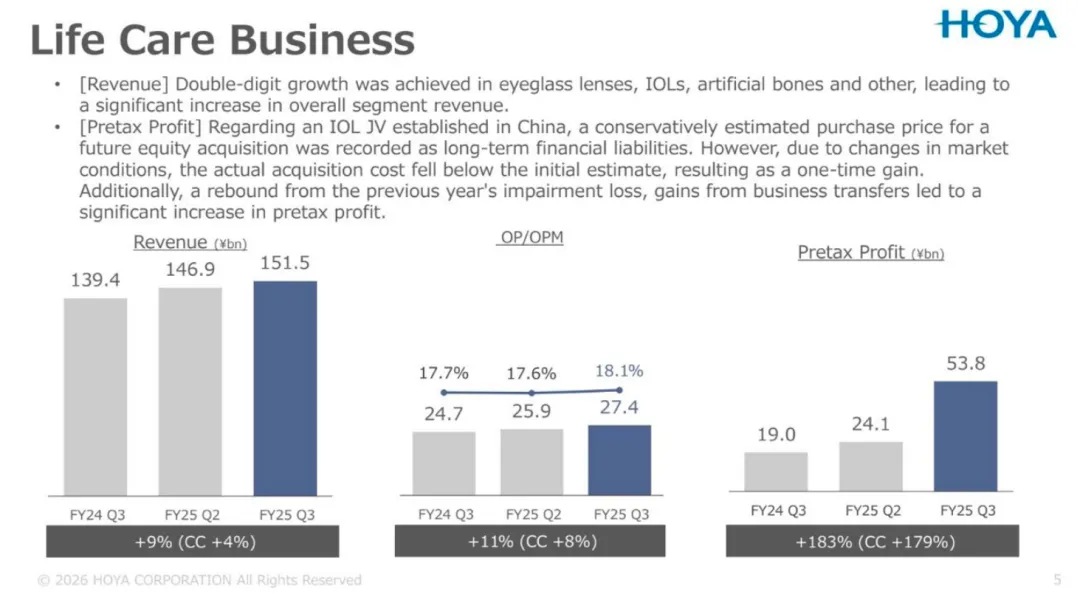

生命医疗业务收入为1515 亿日元(约9.62 亿美元),同比增长 9%(+4%cc)。营收实现双位数增长,眼镜镜片、人工晶状体、人工骨及其他产品均贡献增长,推动事业部整体营收大幅提升。税前利润方面,因中国人工晶状体合资企业相关会计处理、上年减值损失的反弹恢复以及业务转让收益等因素,实现大幅增长。

关于税前利润的大幅增长,本事业部本季度产生了一项重大的一次性会计影响,接下来为大家详细说明。2020 年,公司与中国一家经销商(备注:2020年11月,豪雅和倢美士成立豪雅捷美士(宁波)医疗器械有限公司)成立了人工晶状体合资企业,彼时豪雅持有多数股权,双方约定豪雅方将在长期内按固定价格逐步收购剩余股权,合作方则出让其股份。由于合同期限较长且涉及未来付款,公司在当时的会计处理中对此进行了谨慎确认,将其作为长期金融负债计入资产负债表。此后,中国推行带量采购政策,人工晶状体市场发生重大结构性变化,豪雅因此紧急重新审视中国市场战略。为提升运营灵活性,双方达成协议,加速将该合资企业转为豪雅全资子公司。本次追加收购股权的实际价格与公司此前确认的负债金额之间的差额被确认为收益,该差额共计 235 亿日元,计入本季度税前利润。需说明的是,此收益为会计估值收益,不涉及实际现金流入。

眼镜镜片:销售额同比增长 11%,按固定汇率计算增长 6%。尽管欧美地区独立眼镜商业务表现疲软,但日本、东欧、拉美等市场的稳定销售增长,推动固定汇率下销售额实现中个位数增长。中国市场受仿冒品对 MiYOSMART 产品的冲击等市场因素的影响已逐步消退,销售额时隔四个季度首次实现同比增长,同时经销商需求旺盛。展望下一财年,公司新产品线将推出多款高附加值产品,将在产品上市前,与眼镜零售商及其他合作伙伴夯实销售合作体系。

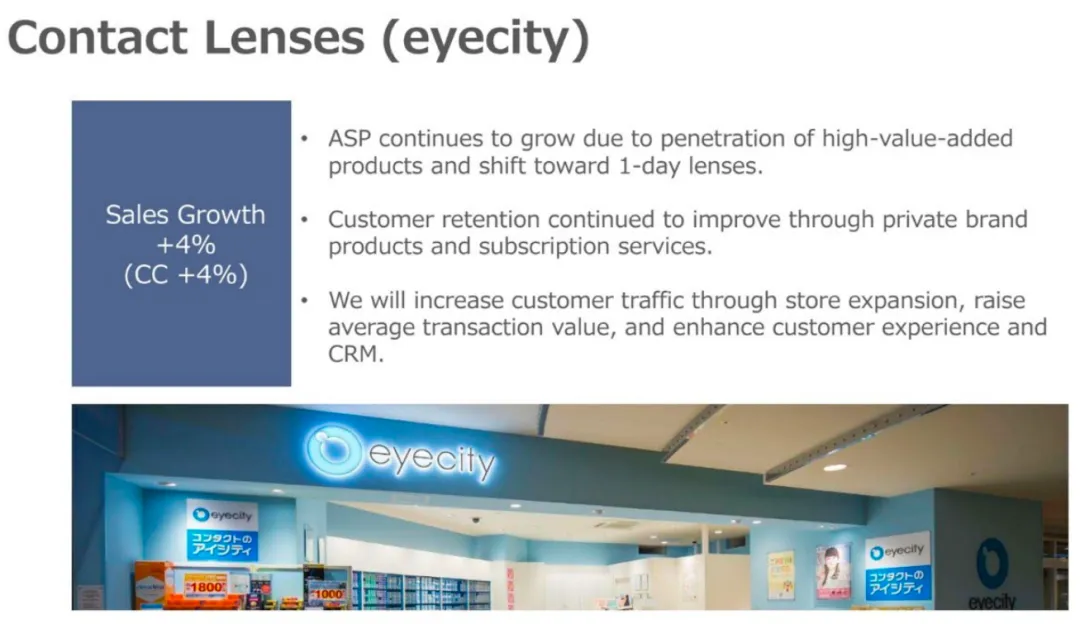

隐形眼镜:随着高附加值产品的普及以及消费向日抛隐形眼镜转型,产品平均售价持续提升。销售额同比增长 4%,按固定汇率计算同样增长 4%。公司通过自有品牌产品和订阅服务,持续提升客户留存率;未来将通过门店扩张吸引更多客流,提高客单价,同时优化客户体验和客户关系管理体系。

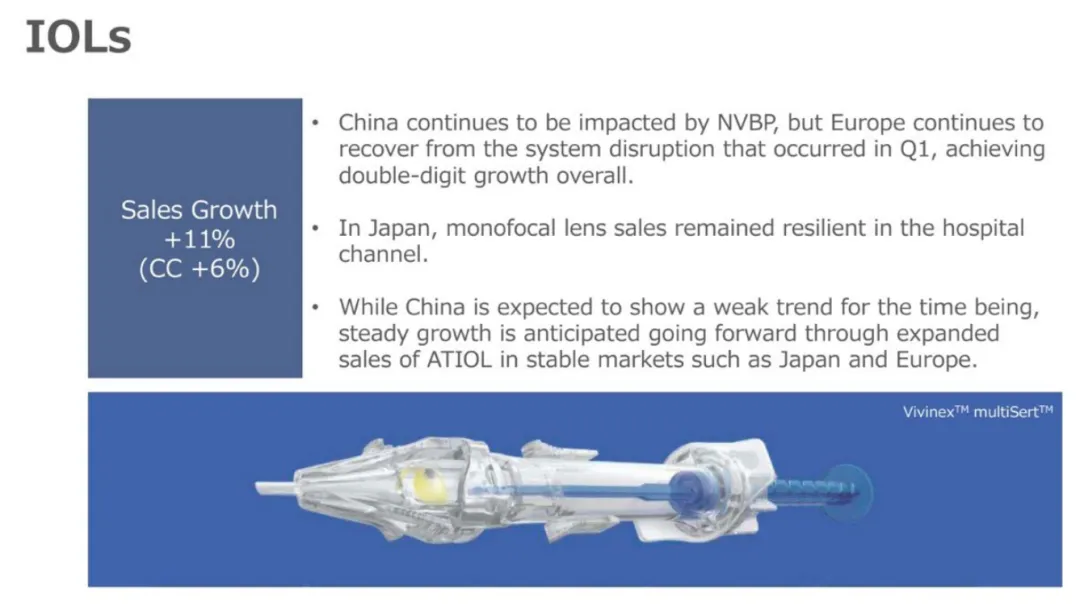

人工晶状体(IOLs):销售额同比增长 11%,按固定汇率计算增长 6%。中国市场仍受国家带量采购政策影响,但欧洲市场已从第一季度的系统故障影响中恢复,整体实现双位数增长,高附加值产品成为明确的增长驱动力;日本市场医院渠道的单焦点晶状体销售额保持稳健。尽管中国市场短期内预计仍将表现疲软,但公司将通过在日本、欧洲等稳定市场扩大非球面人工晶状体的销售,推动业务实现稳步增长。

1.2 信息技术业务

非医疗领域略。

Xdemvy 于 2023 年 7 月获得美国 FDA 批准用于治疗蠕形螨睑缘炎,并于 2023 年 8 月底在美国可供处方。

Tarsus 表示,2025 年,面向消费者的流媒体平台和电视网络营销活动产生了积极的投资回报,并且这种回报还在持续增长。目前,人们对蠕形螨睑缘炎的认知度约为 25%,而该活动开始时接受调查的患者中,这一比例仅为 2%。

公司预测,2026年及以后的潜在增长驱动因素:

用于治疗蠕形螨睑缘炎的 TP-03 (XDEMVY) 仍按计划在全球范围内推广。

在欧洲,有望在 2027 年获得不含防腐剂配方的批准。

目前正与日本监管机构就可能的审批途径进行持续讨论。

在大中华区的合作伙伴远大医药集团有限公司预计将于 2026 年获得潜在批准。

RxSight 2 月 25 日报告称,其 2025年收入为 1.345 亿美元,较上年下降4%。LAL收入增长12%,但LDD系统销售额较2024年下降48%,抵消了这一增长。

2025年,光可调晶体(Light Adjustable Lens,LAL®和LAL+®)的销量增长了12%,达到109,615个。自推出以来,已完成超过30万例 RxSight LAL 手术,这进一步证实了术后可调节性在临床实践中的优势。光传输设备 (LDD™) 的装机量已增至 1,134 台,为未来的手术量增长奠定了坚实的基础。

2025Q4 总收入为 3260 万美元,较 2024年Q4 的4020万美元下降19%,主要原因是与上年同期创纪录的LDD植入量相比,本季度LDD收入有所下降。该季度LAL收入同比下降1%,而LDD收入同比下降72%。LAL手术量的环比增长反映了现有患者的稳定活动,部分得益于近期推出的商业举措和典型的季节性趋势。

RxSight 表示,经上市后临床研究结果显示,与当代散光人工晶状体(toric IOLs)的历史结果相比,光可调晶体LAL眼的治疗效果具有统计学显著性优势,该结果已被《白内障与屈光手术杂志》(Journal of Cataract & Refractive Surgery)接收并将发表。

公司在澳大利亚获得监管部门批准,扩大了其可触及的国际市场机遇。

RxSight 预计 2026 年全年收入为1.2 亿至 1.35 亿美元。

05 ANI

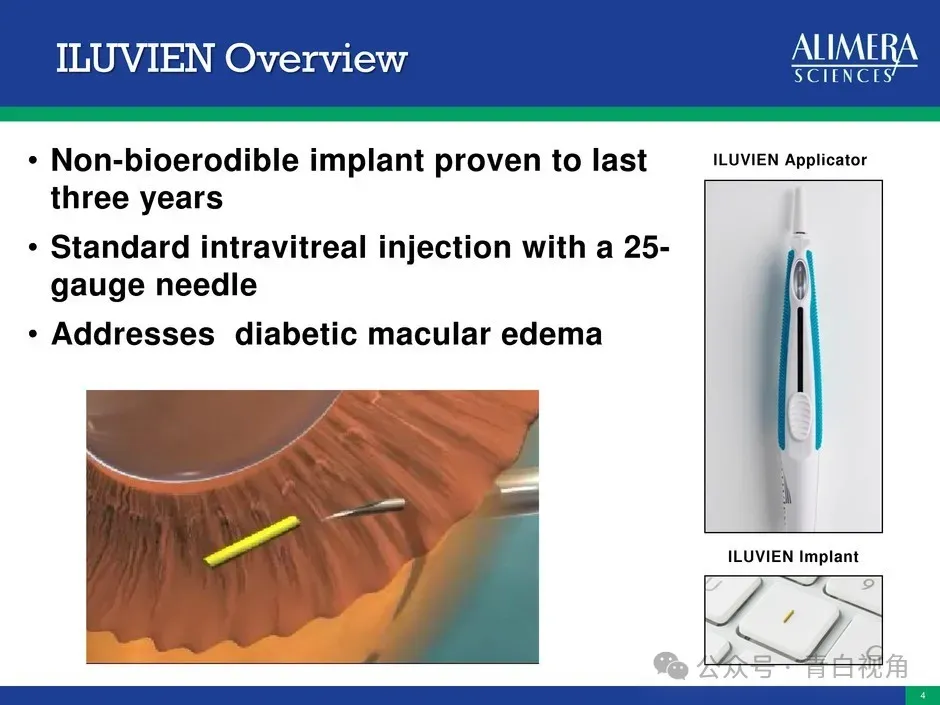

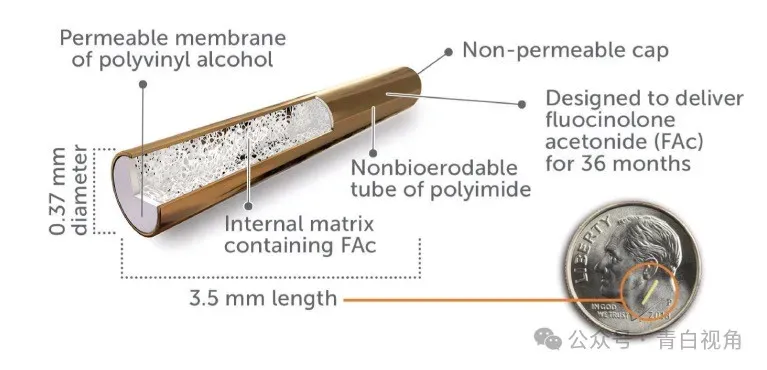

ANI 于 2 月 27 日报告称,ILUVIEN 和 YUTIQ(治疗视网膜疾病)的季度和全年收入为 1980 万美元和 7490 万美元。

通过 Alimera 的现有渠道,已将 ILUVIEN 推广至全球 24 个国家,其中欧洲 17 国已实现商业化,国际业务收入占比显著提升。ANI 还销售纯化的 Cortrophin 凝胶,其八种适应证包括眼科用途。

ANI在2024年6 月宣布以 3.81 亿美元的预付款收购 Iluvien 和 Yutiq 的制造商 Alimera。该交易于 2024 年第三季度末完成。详情可回顾:27亿元收购!两公司股价双双飙升!

ANI 按照产品细分了其 2026 年收入预期。ILUVIEN 面临 Regeneron 的 Eylea、AbbVie 的 Ozurdex 等产品竞争。该公司对 Iluvien 和 Yutiq 的 2025 年收入预期为 7800 万美元至 8300 美元。