金价高涨之下,山东黄金的财报是“真金”还是“镀金”?

近期,黄金价格屡创新高,市场一片沸腾。作为国内黄金行业的龙头,山东黄金的股价也一路高歌猛进。但在一片喧嚣中,我们不禁要问:公司亮眼的业绩,究竟是金价红利下的水涨船高,还是自身“炼金术”提升的内生增长?今天,我们就用最硬核的财务数据,掰开揉碎了看看这份“金色答卷”的成色。欢迎大家在评论区留下你的看法:你觉得金价还能涨多久?01 赚钱能力:利润飙升的金色引擎

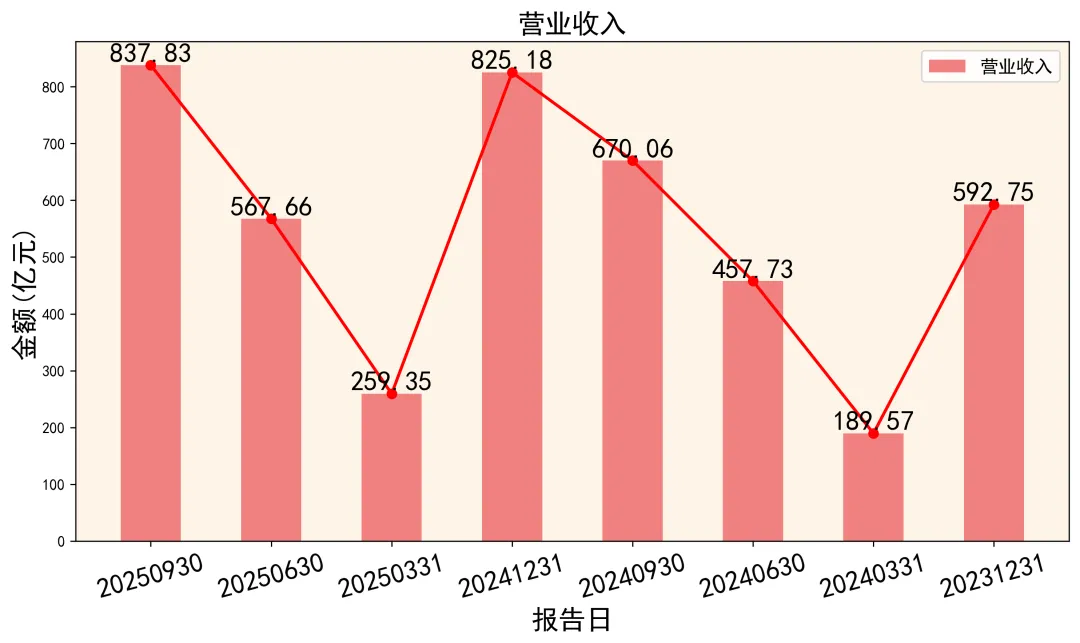

先看最直观的利润表现。截至2025年第三季度,山东黄金归母净利润达到 39.56亿元,同比大幅增长 91.51%;扣非净利润 39.45亿元,同比增长 88.43%。这个增速,堪称“火箭级”。同期,公司营业收入为 837.83亿元,同比增长 25.04%。很明显,利润增速(91.51%)远高于收入增速(25.04%)。这中间的差额,就是“炼金术”的关键。数据显示,公司销售净利率从去年同期的4.94%提升至 6.47%。这意味着,每卖出100元产品,现在能多赚1.5元。毛利率也从14.88%提升至 18.01%。在金价上涨的背景下,公司不仅收入增加,每单位产品的赚钱能力也变得更强。数据逻辑揭示: 利润暴涨 ≠ 单纯靠涨价。核心在于,公司自身的成本控制能力(销售成本率从85.12%降至81.99%)和运营效率在同步提升,吃到了“价升+本控”的双重红利。02 成本剖析:高毛利下的“隐形成本”

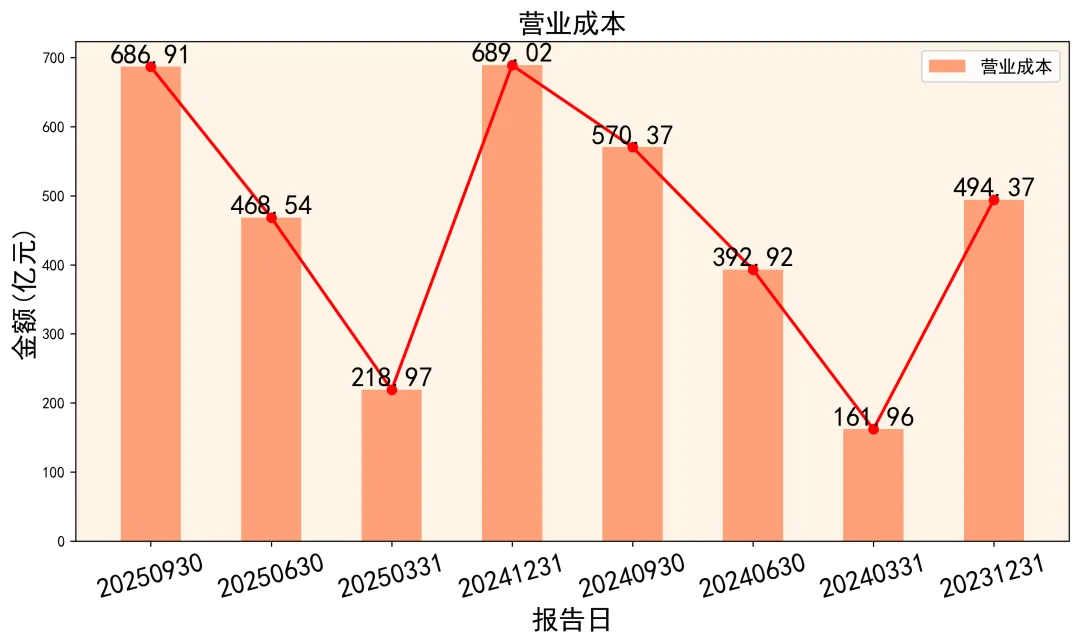

利润高了,成本结构变了吗?我们把营业总成本拆开看。2025年前三季度,营业成本为 686.91亿元,占总收入的比例为 82.01%,较去年同期略有下降,这是毛利率提升的主因。但需要警惕的是,三项费用(销售、管理、研发) 合计 33.01亿元,同比增长了 20.3%,增速接近收入增速。其中,财务费用高达14.31亿元,同比几乎持平,但绝对值巨大。这说明公司在快速扩张中,背负了不小的利息包袱。此外,利润表中有一个刺眼的数字:公允价值变动收益为-8.62亿元。这主要是公司持有的黄金租赁、衍生金融工具等随金价波动产生的账面亏损。虽然这只是会计记账,不影响现金流,但它提示了公司业务与金价深度捆绑所带来的业绩波动风险。03 资产家底:扩张迅猛的“重”资产模式

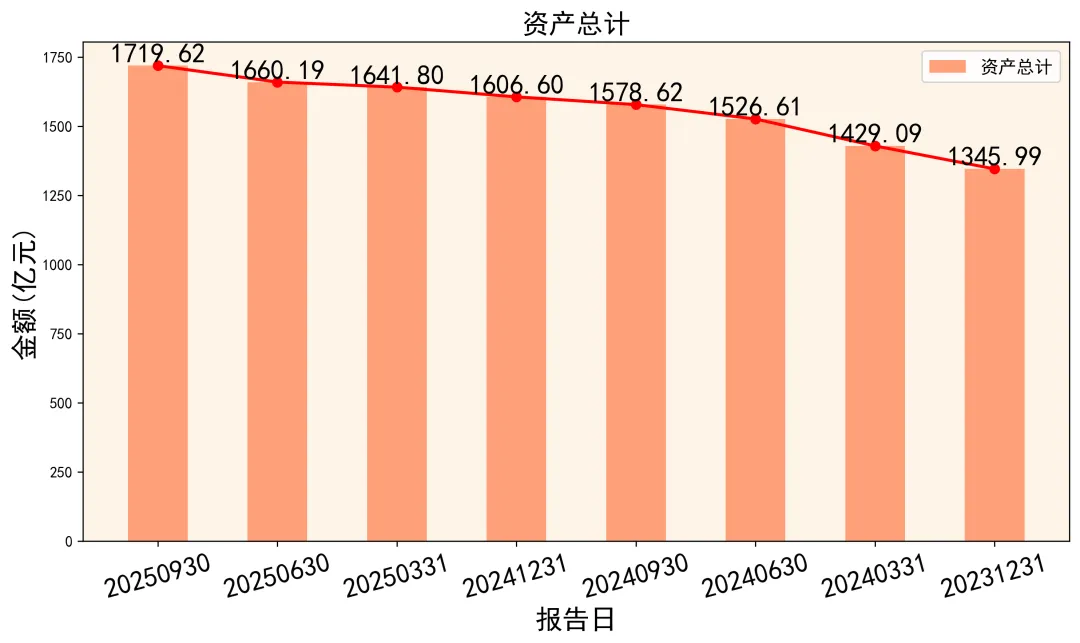

看完成绩单,再看看家底厚不厚。截至2025年三季度末,公司总资产达到 1719.62亿元,比2024年底的 1606.60亿元 又增长了 7.0%。资产结构上,“重”色明显。固定资产及在建工程合计高达 503.66亿元,占总资产近 30%。这正是矿业公司的典型特征:家底是真金白银的矿权和设备堆起来的。同时,存货为 80.60亿元,比年初增加,可能是在囤积原材料或产成品,以应对金价上涨。家底变厚的同时,负债也在攀升。总负债为 1082.24亿元,资产负债率维持在 62.93% 的高位。其中,有息负债(短期借款+长期借款+应付债券) 合计约 534.74亿元。高负债支撑着高强度的资产扩张。04 偿债风险:流动性的“紧绷之弦”

高负债不可怕,可怕的是偿债能力跟不上。我们看几个关键指标:- 流动比率:0.53(2025Q3)。意味着每1元短期债务,只有0.53元的流动资产对应。远低于传统上认为安全的2。

- 速动比率:0.38。剔除变现较慢的存货后,偿债能力更显薄弱。

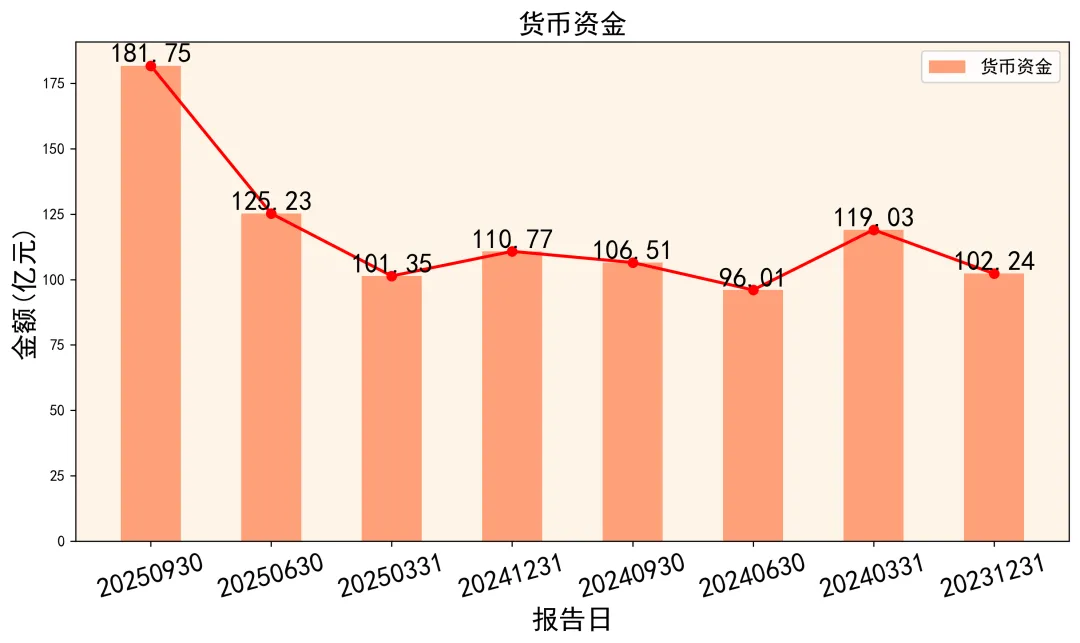

- 货币资金:181.75亿元。相比近 290亿元 的短期借款和一年内到期负债,资金缺口明显。

这些数据描绘出一个画面:公司长期投资巨大,但短期偿债压力非常突出。经营活动赚来的钱,大部分可能被用于再投资或偿还旧债,流动性始终处于紧绷状态。这是高速扩张型资源企业普遍面临的财务挑战。05 现金造血:经营强劲,投资“吸血”

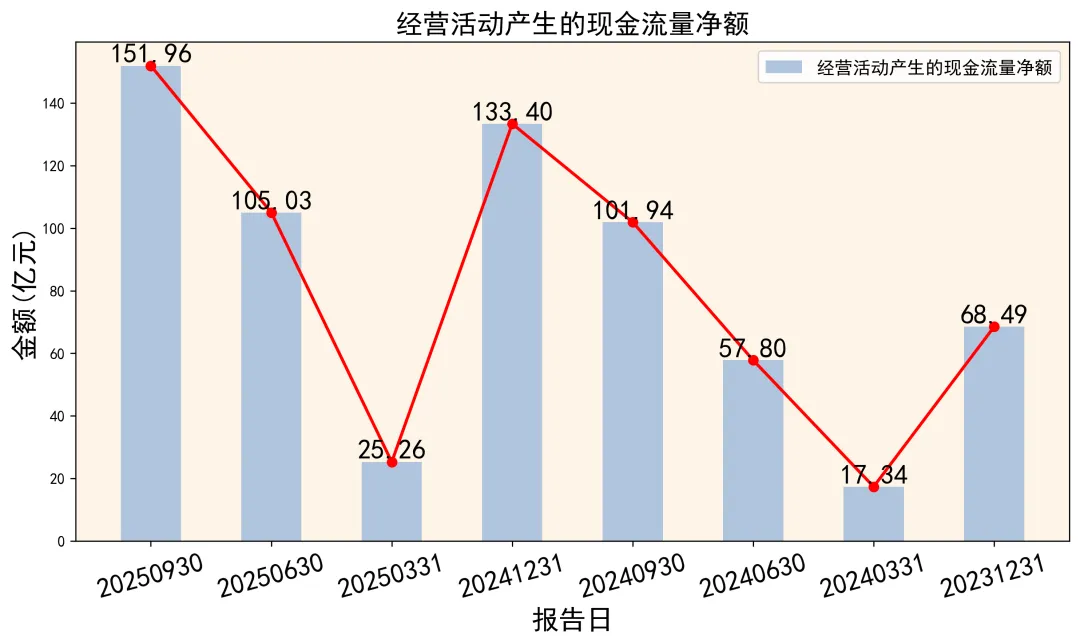

- 经营现金流强劲:前三季度净流入 151.96亿元,是净利润(54.17亿元)的 2.8倍。这说明利润是真金白银赚回来的,造血功能强大。

- 投资现金流“失血”严重:净流出 80.36亿元。主要是购建固定资产、支付矿产权益款等。公司正处于产能扩张周期,不断“砸钱”开新矿、建项目。

- 筹资现金流频繁:净流出 9.91亿元。一边借钱(吸收投资、取得借款404亿元),一边还债(偿还债务418亿元),维系着资金链的平衡。

逻辑闭环分析:公司形成了一个典型的“资源扩张”循环:用经营和借贷来的现金 → 投入矿产勘探和建设(投资流出)→ 形成未来产能和资产 → 未来产出黄金创造经营现金。这个循环能否持续,取决于金价是否坚挺以及新项目能否如期投产。06 运营效率:周转加快的“黄金齿轮”

在重资产和高负债下,运营效率是活下去的关键。好消息是,公司运营能力在显著提升。- 营业周期:从去年同期的 42.29天 缩短至 30.99天。这个指标衡量从购入原材料到卖出产品收回现金的全过程,越短越好。

- 存货周转天数:从 40.25天 降至 29.24天。卖金子更快了。

- 应收账款周转天数:从 2.04天 微增至 1.74天,依然极低。面对下游,公司话语权极强,几乎都是现款现货。

效率提升的背后,是金价上涨周期中产品不愁卖,也可能得益于公司内部管理的优化。这像给高速运转的机器加了润滑剂,稍微缓解了资金压力。07 行业对标与估值:站在金价的风口上

山东黄金的业绩与金价高度相关。当前,全球宏观环境支撑金价处于高位,这是公司最大的β(市场)红利。相较于其他同行,公司的优势在于资源储备和产能规模。但高负债是其明显的短板。关于估值,近期多家机构给予2025年每股收益预测均值约 1.49元。以近期股价 52.03元 计算,动态市盈率(PE)约为 35倍。这个估值在传统周期行业中不算低,已经包含了市场对金价持续乐观的预期。估值逻辑:对黄金股的估值,不能单看PE。更应关注其资源储量价值和产能释放节奏。当前股价反映了较强的金价预期,若未来金价横盘或调整,而公司负债成本高企,业绩和股价将承受双重压力。08 总结:是“真金”但需防“火炼”

综合来看,山东黄金2025年三季报是一份成色很足的成绩单:- 核心驱动:业绩爆发主要源于金价上涨这一最强外部动力,同时公司内部成本控制和运营效率也在改善。

- 财务特征:呈现出 “高增长、高资产、高负债、强现金流、弱流动性” 的典型扩张期特征。

- 最大亮点:经营现金流极其健康,证明主业赚钱能力扎实。

- 不容忽视的风险:资产负债率高,短期偿债压力大,财务状况紧绷。业绩对金价波动极其敏感。

以上分析根据公开资料整理,力求客观,如分析偏差较大,影响公司管理,请联系删稿,个人观点,仅供参考,不构成投资建议,投资有风险,入市需谨慎,欢迎在评论区说说你的看法!