看财报最容易踩的坑,就是盯着单一数字下结论:净利润高就觉得企业赚翻了,资产规模大就认定实力强,最后却栽在白条利润、资产水分、现金流断裂里。

问题的核心,就是没搞懂资产负债表、利润表、现金流量表的勾稽关系。这层关系是财报的底层逻辑,也是验证数据真假、看透企业真实经营的唯一关键。

今天这篇文章砍掉所有专业废话,用大白话拆解三张表的核心逻辑、表间联动,还加了实操校验、造假识别、行业判断技巧,全是拿过来就能用的干货,吃透就能避开财报陷阱!

一、先搞懂:三张表各管什么?看什么?

三张表从不同角度记录企业经营数据,各有分工却环环相扣,这是看懂勾稽关系的基础。先明确每张表的核心作用和看盘重点,后续才不会越看越乱。

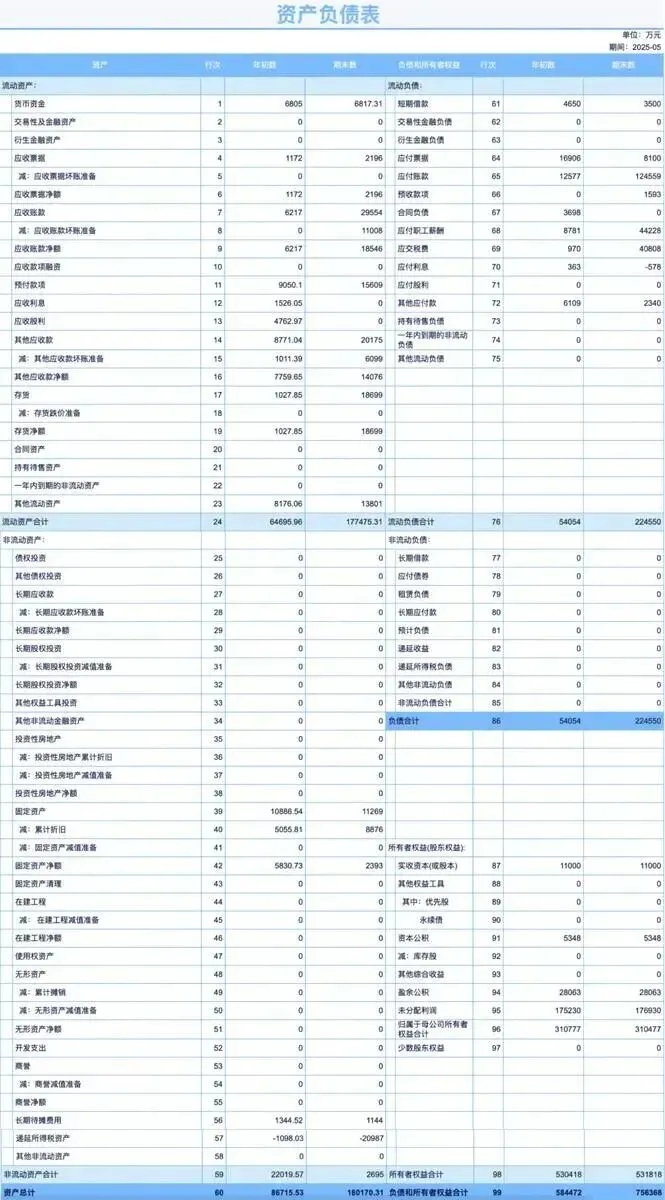

资产负债表:企业的「家底快照」

简单说,就是拍张照,看看企业某一时间点有多少家当、欠多少债,属于存量数据,是三张表的核心,利润表和现金流量表都是它的明细补充。

核心看 3 点:资产结构(流动 / 非流动资产占比)、负债结构(短期 / 长期负债占比)、净资产质量(未分配利润 / 实收资本占比)。

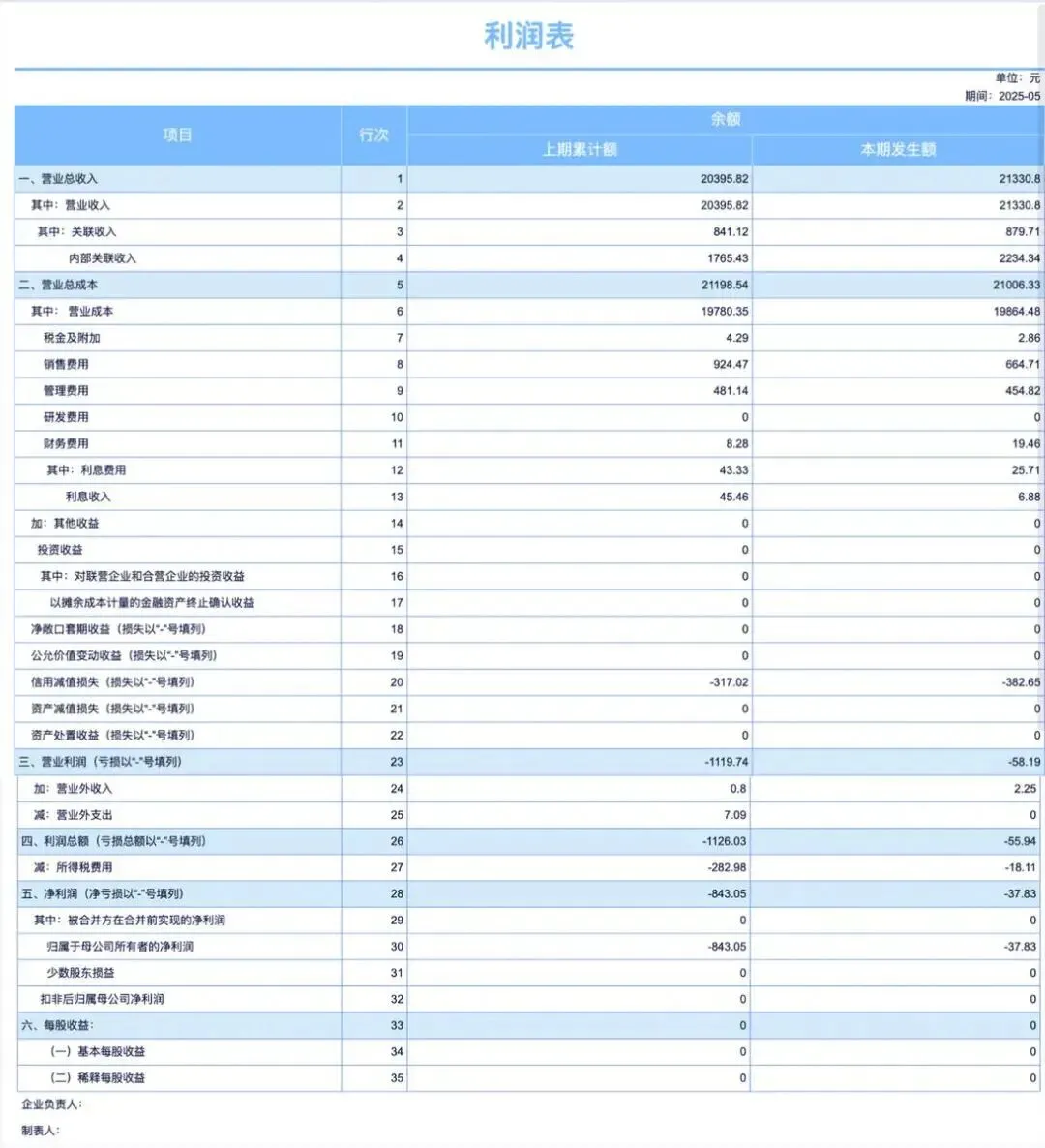

利润表:企业的「盈利成绩单」

记录企业某一段时间内账面赚了多少钱,属于流量数据,按「权责发生制」算 —— 只认账面收支,不认实际现金有没有到账。

核心看 3 点:营业利润(主业赚不赚钱)、净利润率(赚钱效率)、非经常性收益占比(利润能不能持续)。

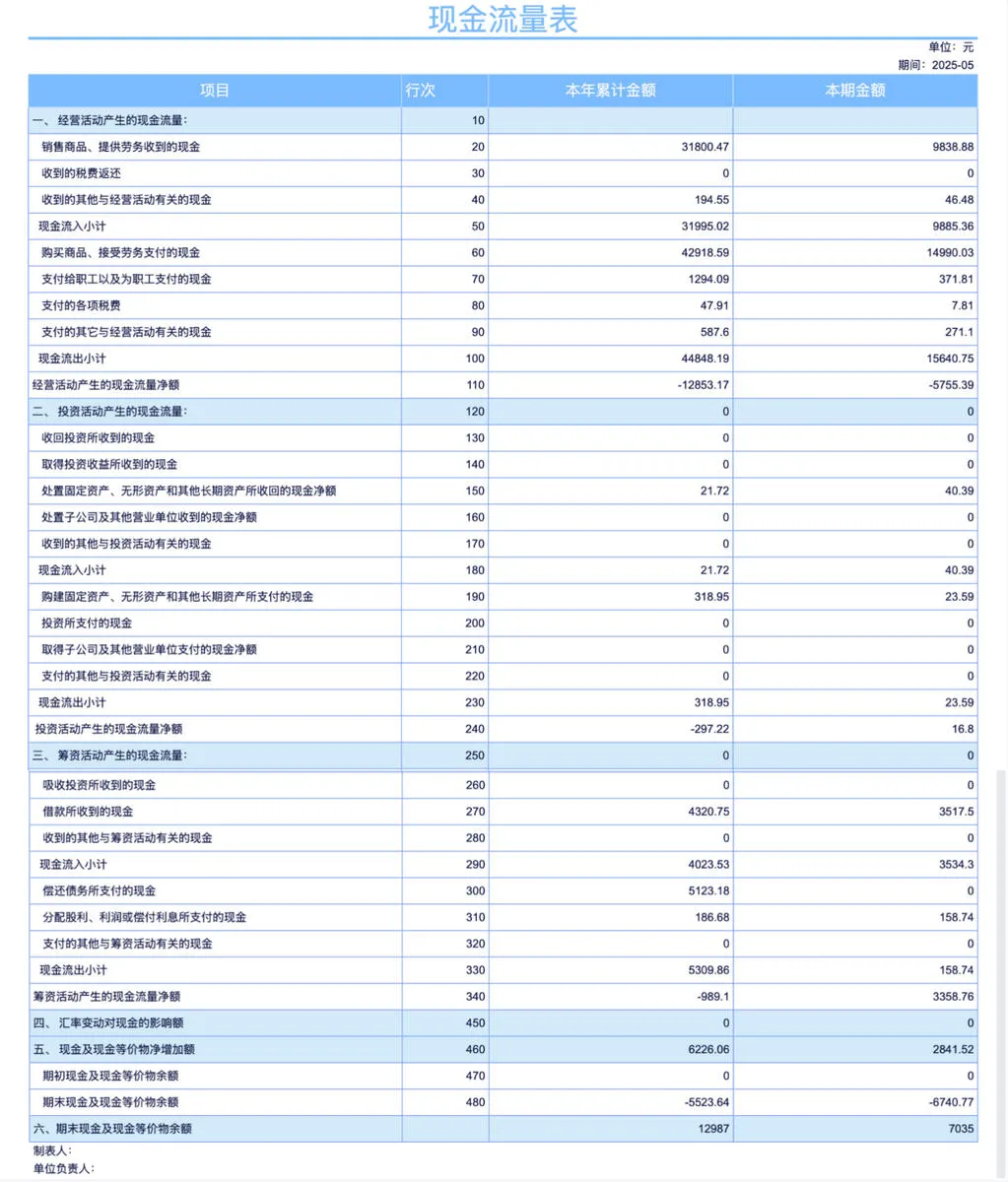

现金流量表:企业的「现金流水账」

记录企业某一段时间内实际的现金进进出出,属于流量数据,按「收付实现制」算 —— 只认真金白银,不认账面账。这是检验利润真实性的核心,账面利润再高,没现金都是白搭。

核心看 3 点:经营活动现金流净额(日常经营能不能赚现金)、三大现金流结构占比、现金及等价物净增加额(最终现金是多了还是少了)。

二、第一步:先校验单表内部逻辑,假报表直接弃看

单表内部的勾稽关系是会计铁律,就像房子的地基。分析表间关联前,先按核心公式核对,公式对不上的报表,大概率是假的,直接不用看了。

资产负债表:核心恒等式「资产 = 负债 + 所有者权益」

大白话:企业的所有家当,要么是借的(负债),要么是股东的(所有者权益),三者变动必须平衡,一个科目变了,其他科目肯定跟着变。

避坑点:等式不平衡 = 数据造假;资产总额大涨时,要分清楚是流动还是非流动资产涨 —— 流动资产涨更易藏水分,非流动资产涨要判断是不是真的有用扩张。

利润表:利润是「层层扣出来」的

核心公式:营业利润→利润总额→净利润

营业利润 = 营业收入 - 营业成本 - 三费 - 税金及附加 + 核心投资收益

利润总额 = 营业利润 + 营业外收入 - 营业外支出

净利润 = 利润总额 - 企业所得税

大白话:营业利润是「主业利润」,是企业的核心造血能力;营业外收支(如变卖资产、政府补贴)是「意外收入」,靠这个赚钱的企业,利润根本留不住。

避坑点:营业利润为负,但净利润为正→大概率是靠卖资产、拿补贴扭亏,主业已经不赚钱了,后续大概率持续亏损。

现金流量表:三大现金流「合起来算总账」

核心公式:

经营现金流净额 + 投资现金流净额 + 筹资现金流净额 = 现金及等价物净增加额

大白话:企业的现金进出就三类 —— 日常经营赚的(经营)、投钱 / 卖资产的(投资)、借钱 / 股东投钱的(筹资),三类加起来,就是企业最终的现金增减。

避坑点:现金总额变多,但全靠投资 / 筹资撑着、经营现金流持续为负→日常经营赚不到实钱,全靠外部「输血」,资金链迟早断。

三、核心重点:表间勾稽联动,看透企业真实经营

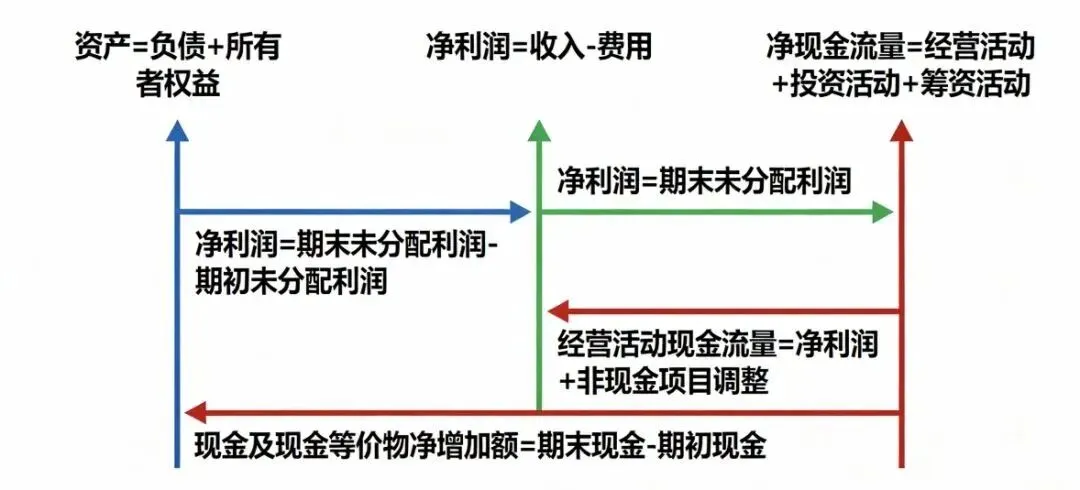

单表校验合格后,重点分析表与表之间的关联,这是看懂企业真实状况的关键。三张表都围绕资产负债表展开,靠「未分配利润」「货币资金」两大核心连接,再通过「利润含金量」验证盈利真假,搭配实操和行业技巧,一看一个准。

资产负债表 & 利润表:靠「未分配利润」连接,验证利润真假

企业赚的净利润,最终都会体现在资产负债表的股东权益里,未分配利润是连接两表的唯一核心,也是核对利润真假的第一步。

核心公式:

基础版:未分配利润期末数 - 未分配利润期初数 = 净利润

通用版:未分配利润期末数 - 未分配利润期初数 = 净利润 - 现金分红 - 提取盈余公积 - 其他利润分配

实操 & 避坑

核对步骤:看财报附注的利润分配表,把分红、提公积的数据代入通用版公式,对不上又没合理解释→利润造假。

造假套路:虚增净利润的企业,90% 会选择虚增资产(操作简单,不用第三方配合),比如把广告费算成无形资产、少提资产减值、虚增应收账款确认虚假收入。

一眼识别资产虚胖:未分配利润涨的同时,应收账款、存货大涨,且增速远超营业收入→利润里全是水分,资产藏着大坑。

资产负债表 & 现金流量表:靠「货币资金」连接,最硬核的真假验证

这层关系几乎没有例外,货币资金是验证财报真实性的硬标准,反映企业真实的现金增减。

核心公式:

货币资金期末数 - 货币资金期初数 = 现金流量表中现金及等价物净增加额

实操 & 避坑

核对关键:两组数据必须完全一致,差一分钱都是造假;还要看财报附注,货币资金里的承兑保证金、冻结资金都是「受限资金」,实际可支配现金 = 货币资金 - 受限资金,受限资金占比超 30%→企业现金流大概率很紧张。

看懂钱的来龙去脉:

经营现金流下降→看应收账款、存货是不是涨了(货款没收回,货卖不出去);

投资现金流下降→看固定资产、股权投资是不是涨了(判断是合理扩张还是盲目投钱);

筹资现金流上涨→看短期 / 长期借款是不是涨了(是正常周转,还是经营赚不到钱、靠借钱续命)。

行业小技巧:

制造业:看经营现金流和存货、应收账款的匹配度;

互联网行业:看筹资现金流和研发投入的匹配度;

零售行业:看经营现金流和营业收入的同步性。

利润表 & 现金流量表:看「利润含金量」,判断是真赚钱还是纸面富贵

利润表算的是「账面利润」,现金流量表算的是「现金利润」,二者的差额,就是利润水分。用两个核心指标量化,轻松判断利润是不是真金白银。

指标 1:营业收入含金量指数 = 销售商品 / 提供劳务收到的现金 ÷ 营业收入

判断标准:≥1.17(考虑增值税,企业营收是不含税的,实际收现是含税的,综合税率约 17%);

大白话:≥1.17→营收真实,货款基本都收回了;<1→大量收入只是账面数,钱都挂在应收账款里,属于「白条收入」;

行业例外:房地产、制造业等预收款多的行业,标准可适当降低,同时看应收账款周转率 —— 指数<1 且周转率持续下降→坏账风险极高。

指标 2:净利润含金量指数 =(经营现金流净额 + 投资收益现金 - 财务费用)÷ 净利润

判断标准:≥1;

大白话:≥1→净利润有现金支撑,是真赚钱;<1→账面赚钱,实际没收到现金,属于「纸面富贵」;

避坑点:如果企业当期卖了厂房、设备等资产赚了现金,要把这部分剔除后再算,避免判断出错。

四大「无现金利润」,占比高直接避雷

利润表中有四类利润,看似赚钱,实则没有实际现金流入,占比过高的企业,直接判定利润质量极差!

应计利润:卖了货没收到钱,挂在应收账款里的利润;

持有利润:资产涨价带来的账面浮盈(如股价涨、房产增值),没卖出去都是虚的;

虚拟利润:靠债务重组、豁免产生的利润,不是靠经营赚的,不可持续;

外部注入利润:政府补贴、税收返还等偶然收入,反映不了企业核心能力。

四、落地实操:3 步核对勾稽关系,4 个指标识别财报水分

吃透勾稽关系,最终是为了实际应用。教大家3 步快速核对财报真假,再给出4 个量化指标,直接套用,一眼看穿财报水分和经营风险,所有行业都适用!

3 步勾稽核对法,从易到难,高效避假

验单表:分别核对资产负债表恒等式、利润表递进逻辑、现金流量表三段式计算,任意一项对不上,直接弃看;

核硬关联:核对货币资金增减额和现金及等价物净增加额,必须完全一致;

核利润关联:用通用版公式核对未分配利润和净利润的关系,结合附注看利润分配细节,对不上又没解释→利润造假。

4 个财报水分识别指标,直接套用

应收账款 / 总资产≥50%,且应收账款增速≥30%→资产虚胖,利润藏水分,大概率有潜亏;

经营现金流净额 / 净利润<0.5→利润严重缺现金,典型的白条利润,经营造血能力极差;

存货周转天数连续 3 期上升,且经营现金流持续下降→货卖不出去,严重积压,经营能力越来越差;

受限资金 / 货币资金≥30%→表面现金充裕,实际可支配的钱极少,警惕资金链断裂。

五、最后总结:看懂财报,关键在「联动看数据」

财务三大报表是一套完整的企业经营数据闭环,所有数据的最终落脚点,都是资产负债表:

资产负债表是底盘,记录企业家底的最终状态,企业所有经营行为的结果,最后都会体现在这个表的科目变动中;

利润表是利润明细,解释资产负债表中「未分配利润」的增减原因,回答「账面赚了多少钱」;

现金流量表是现金明细,解释资产负债表中「货币资金」的增减原因,回答「实际赚了多少现金」。

看财报的核心,从来不是盯着单个数字下结论,而是跳出单表局限,用联动的眼光看勾稽关系:

通过单表内部勾稽,验证报表是否合格;

通过货币资金硬关联,验证财报是否真实;

通过未分配利润和利润含金量,验证盈利质量。

掌握这套勾稽逻辑,就能从「看数字」升级为「看透数字背后的经营本质」,再也不会被财报的表面数据忽悠!