核心提示:本文所有内容均为本人学习交流之用,不构成任何买卖建议。

前面几篇文章阐述了工行的各类利息收入与利息支出,今天这篇文章就分析一下工行的净利差、各项费用、每股收益、分红、ROE并在最后进行总结。

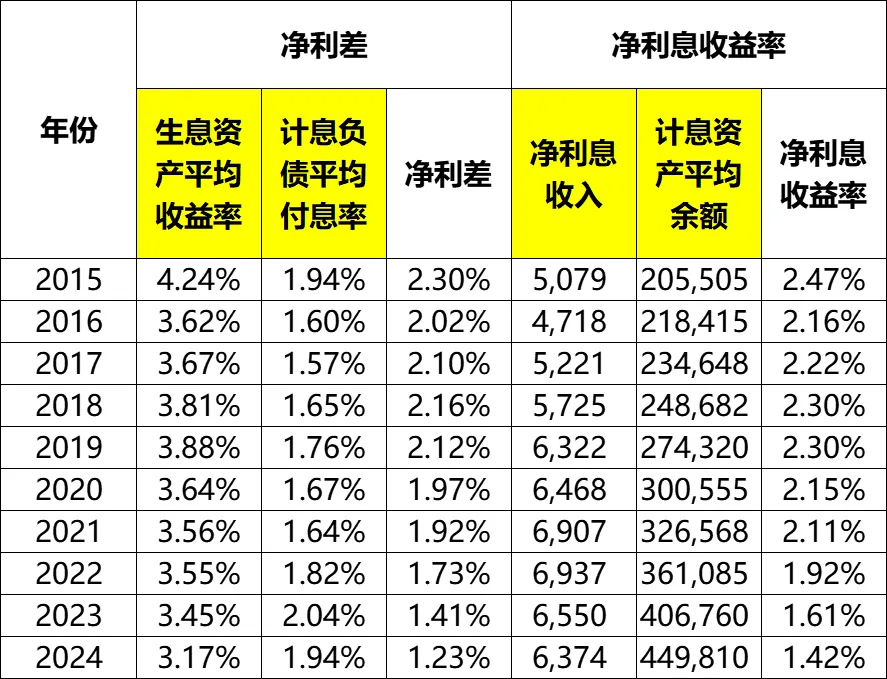

十一、净利差

前面的文章展示过工行生息资产的平均收益率以及计息负债的平均付息率,两者相减,即得到工行的净利差。

从下图可以清楚地看到,工行的生息资产平均收益率呈现明显的波动下降趋势,从2015年的4.24%波动下降到2024年的3.17%,累计下降1.07个百分点。

而计息负债平均付息率方面,这十年间,虽然在前几年有所降低,但是近几年又涨回来了,所以从2015年到2024年,两头的付息率并没有什么变化,都是1.94%。

一方面收益率在下降,另一方面付息率没什么变化。这就导致工行的净利差整体呈现波动下降的态势。从2015年的2.30%下降到2024年的1.23%。累计下降1.07个百分点。

逐年来看,其实在2015~2021这7年间,都没有太大的变化,累计下降0.38个百分点,2022~2024年这三年呈现快速下降的趋势,3年累计下降0.69个百分点,其中:

2022年,净利差1.73%,同比下降0.19个百分点;

2023年,净利差1.41%,同比下降0.32个百分点;

2024年,净利差1.23%,同比下降0.18个百分点。

另外,我在以前的文章中已经说清楚了净利差与净利息收益率的关系,因此工行净利息收益率也呈现出与净利差一样的趋势,这里就不赘述了。

十二、费用分析

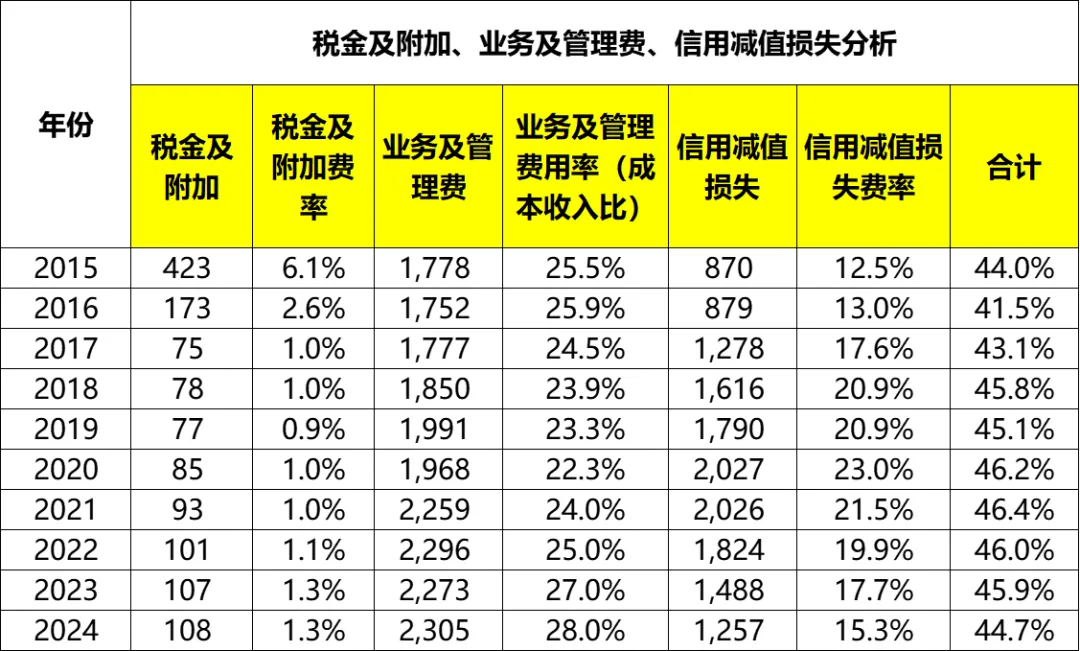

这里的费用是指工行利润表中的几项营业支出,包含税金及附加、业务及管理费、信用减值损失三项。

(一)税金及附加

2015年税金及附加费用率6.1%、2016年2.6%,此后都在0.9%~1.3%之间,2024年为1.3%。

(二)业务及管理费

从2015年的1778亿增长到2024年的2305亿,累计增幅30%,年化增幅2.9%。

业务及管理费率方面,呈现先下降后上升的趋势,从2015年的25.5%波动下降到2020年的22.3%之后开始上升,截至2024年已经上升到28.0%,超过了2015年的水平。

(三)信用减值损失

从金额上看呈现先增长后下降的趋势,从2015年的870亿增长到2020年的2027亿后达到顶峰,之后开始下降,截至2024年已经下降至1257亿。拉通来看累计增幅45%,年化增幅4.2%。

从信用减值损失费率来看,也是呈现先增长后下降的趋势,从2015年的12.5%增长到2020年的23.0%达到顶峰,之后开始逐年下降到2024年的15.3%。

整体来看,三块费用的大头是业务及管理费和信用减值损失,然而这十年间,两者基本呈现出此消彼长的变化趋势,使得工行整体的费用率并没有得到明显的下降。2015年为44.0%,2024年为44.7%。

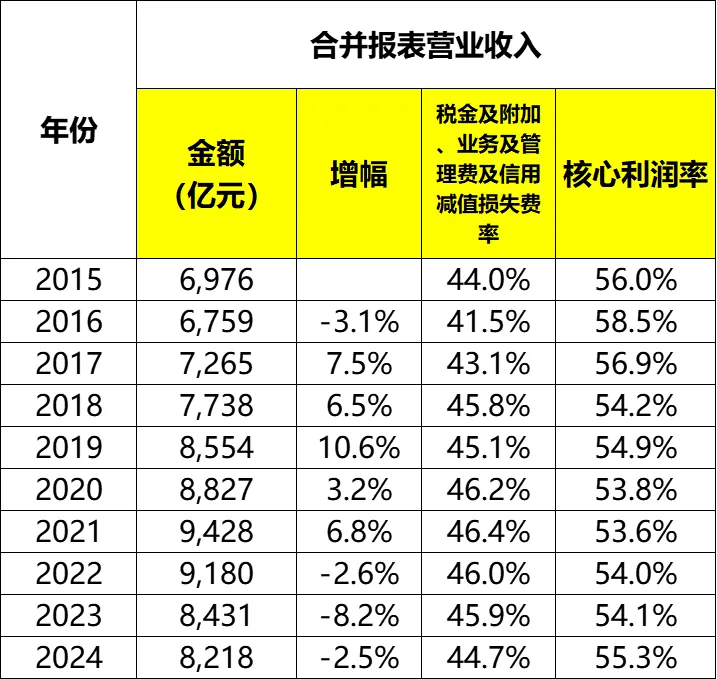

(四)核心利润率

我把营业收入减去前面三项后的余额定义为核心利润,可以看到,这十年也并没有明显提升,2015年为56.0%,2024年为55.3%。

十三、税前利润总额、归母净利润、每股收益、分红及ROE

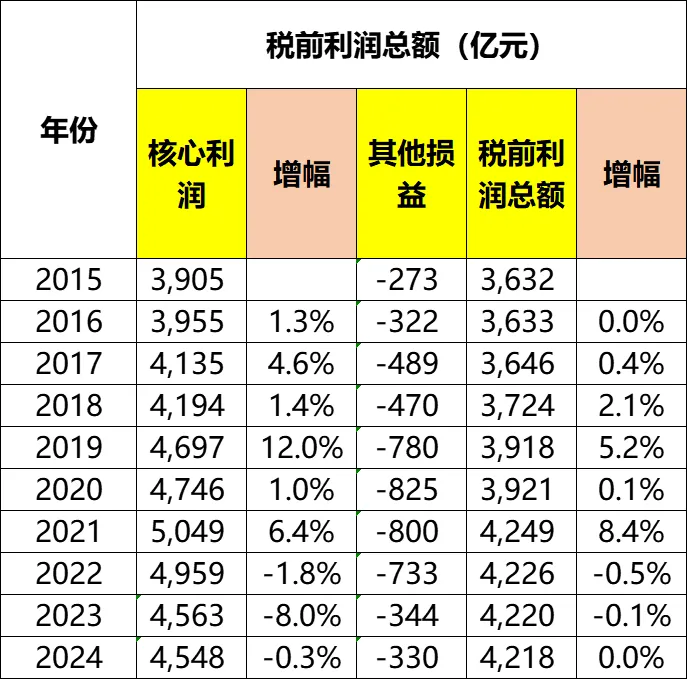

(一)税前利润

工行的税前利润十年来增长不多。从2015年的3632亿,增长到2024年的4218亿,累计增幅16%,年化增幅仅1.7%,2022~2024年增幅分别为-0.5%、-0.1%、0.0%。也就是说这几年并没有什么变化。

我把工行税前利润分为了核心利润和其他损益两部分。其中:

核心利润 = 营业收入 - 税金及附加 - 业务及管理费 - 信用减值损失

其他损益 = 其他资产减值损失 - 其他业务成本 + 营业外收入 - 营业外支出

下图中的其他损益从733亿下降到2023年的344亿,应该是统计口径的调整导致。

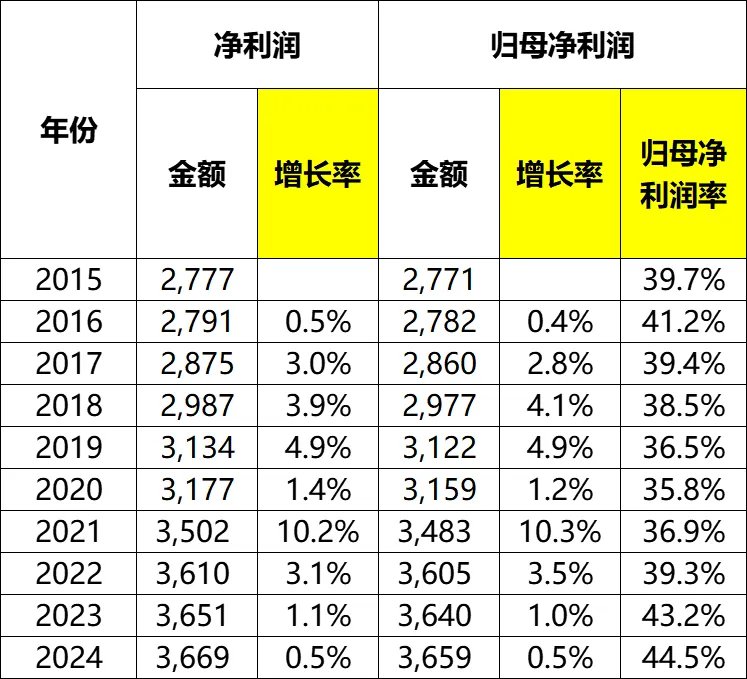

(二)归母净利润

归母净利润方面,从2015年的2771亿增长到2024年的3659亿,累计增幅32%,年化增幅3.1%,2022~2024年增幅分别为3.5%、1.0%、0.5%,略高于税前利润。

归母净利润率方面,从2015年的39.7%波动下降到2020年的35.8%之后,开始逐年攀升,截至2024年上升至44.5%。

(三)每股收益、分红率

从2015年的0.77元增长到2024年的0.98元,累计增幅27%,年化增幅2.7%,略低于归母净利润的增幅。2022~2024年增幅分别为2.1%、1.0%、0.0%。

分红率方面,十年几乎无变化,在30%左右。没有看到提升的可能性。

(四)净资产收益率

整体呈现波动下降的趋势,从2015年的17.1%波动下降到2024年的9.9%,首次跌破10%。

十四、总结

总体来说,工行的财报一路看下来,我并没有看到什么亮点。

也许是因为它太庞大了,截至2025年三季度总资产已经达到52.8万亿,而且还在高个位数增长,有点不可思议。

也许是因为它承担了很多盈利以外的任务。

也许是因为我水平还是太菜。

总之,我没有看到工行的利润在未来几年实现3~5个点增长的来源。

业绩主要还是靠利息收入,而其平均收益率又处在下行阶段,导致公司利润增长困难。不过应该快见底了,工行的净息差已经被打到1.23%了,已经没有太多下降空间了。

非息收入方面好像没有什么起色,或者说没有找到一条可预期、可持续的增长之路。

写作不易,如果觉得有用,可以【点赞】+【小爱心】鼓励一下!感谢您的支持!!

往期文章推荐:

工商银行2015~2024年财报分析(六)——手续费及佣金收入拆解