极速导读 弗若斯特沙利文与头豹研究院最新发布的《AI赋能千行百业白皮书》(2025)描绘了一幅波澜壮阔的图景:AI不再是“锦上添花”的工具,而是蜕变为与产业“共生共荣”的战略资产。 在这场变革中,中美两国正形成“双极格局”,共同引领着这场世纪狂奔。

一、 全球赛场:中美双极,狂飙突进

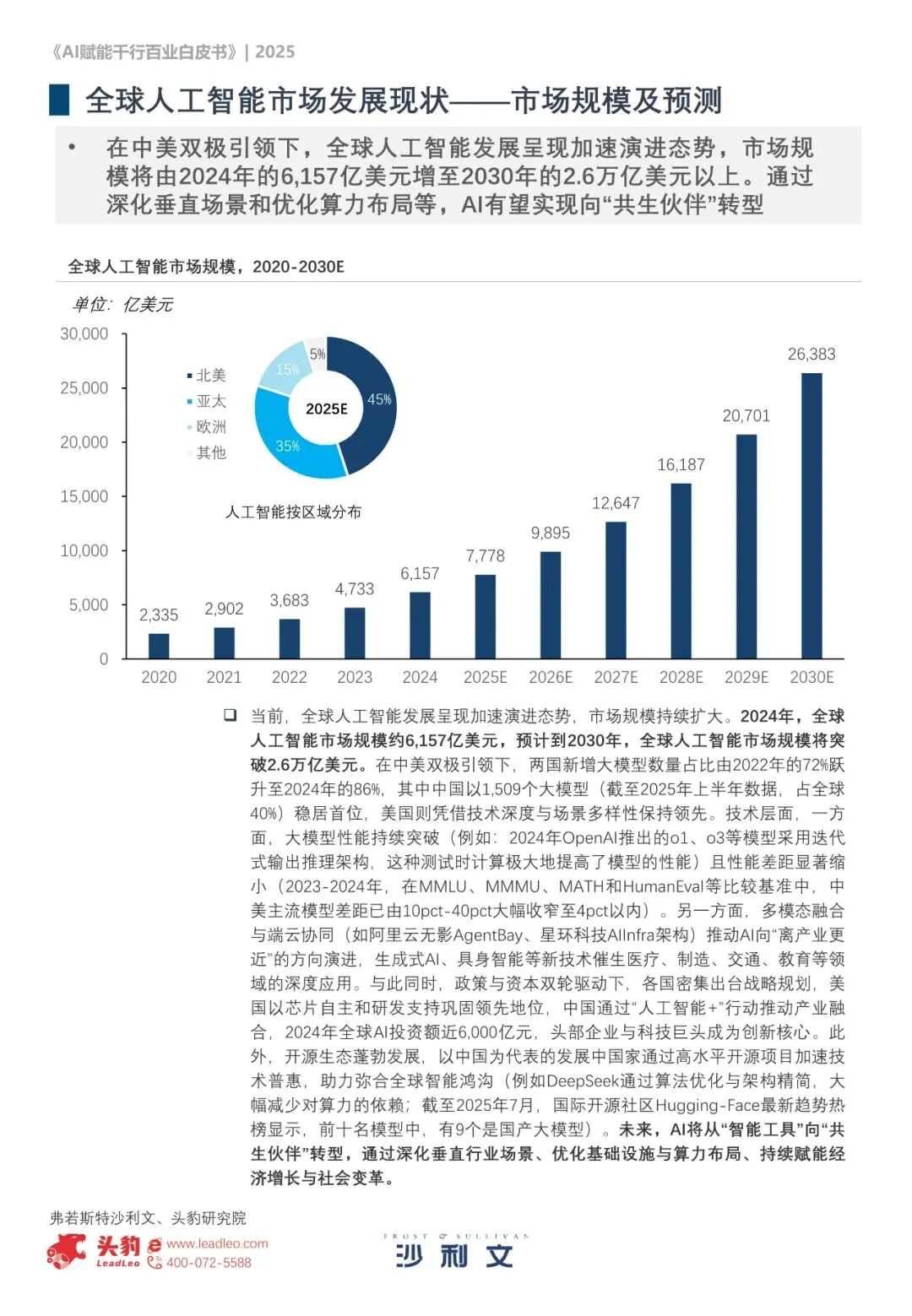

数据显示,2024年全球AI市场规模已高达6157亿美元,并将在2030年突破2.6万亿美元。这是一个足以重塑全球经济格局的巨量市场。

而在这个赛场上,中美无疑是绝对的领跑者:

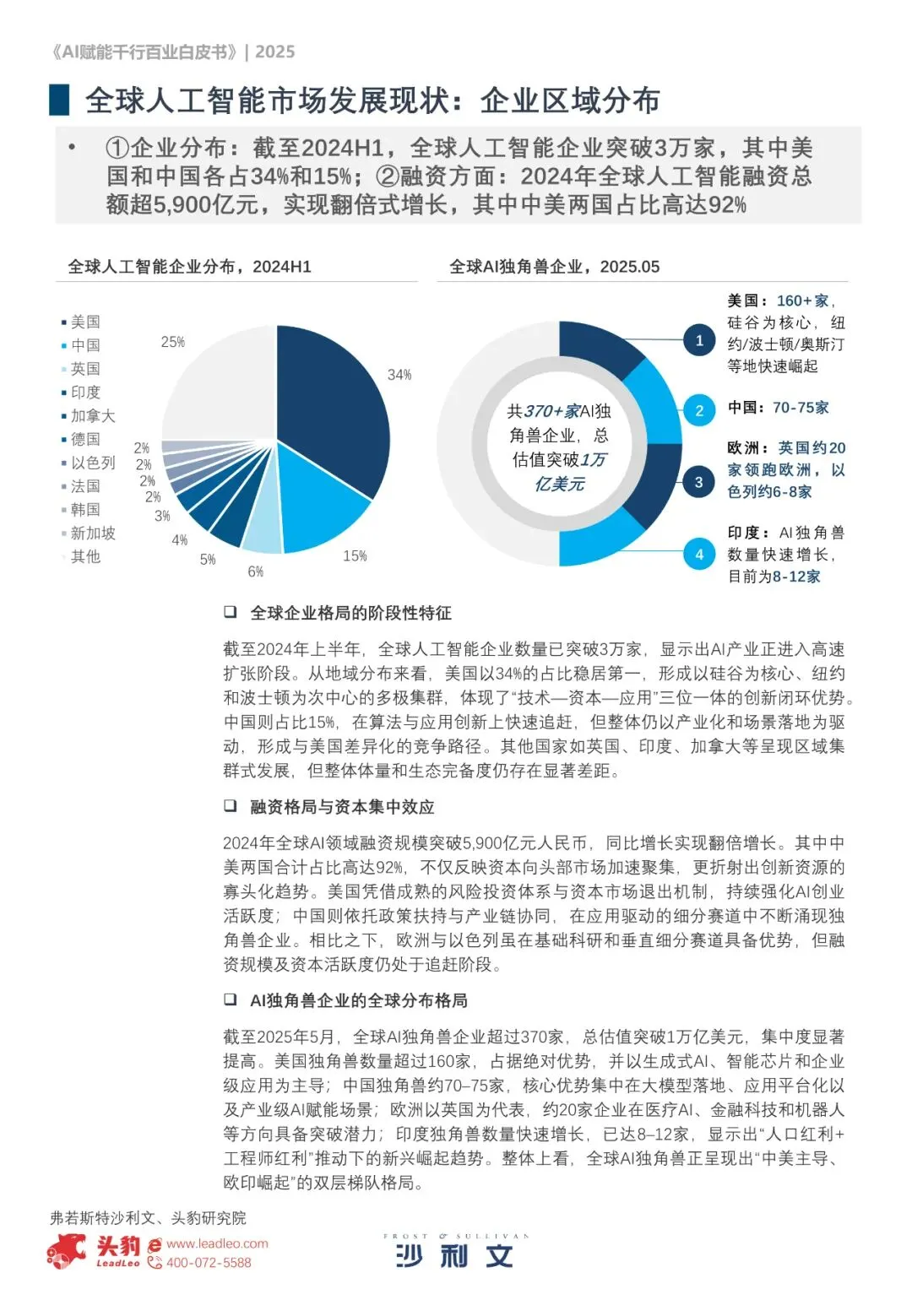

数量上,中国领先:全球新增大模型数量中,中美占比高达86%,其中中国以1509个大模型数量位居全球第一。

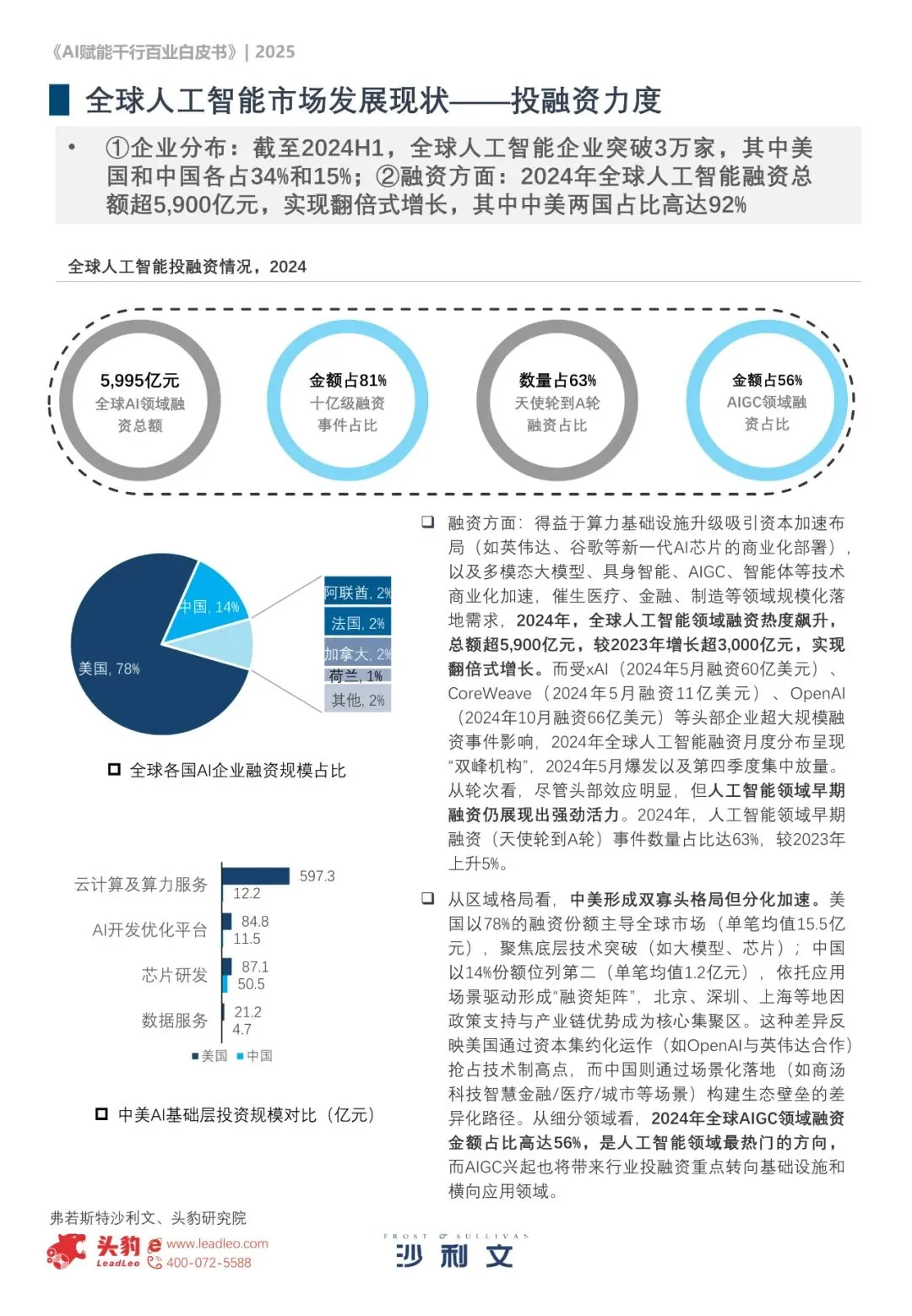

技术与资本上,美国领先:美国凭借其在底层技术(如芯片、框架)的深度和资本集约化运作(融资份额占全球78%),在技术尖端性上保持优势。

一个值得注意的趋势是,中美之间的技术差距正在急剧缩小。在多项国际基准测试中,双方模型性能差距已从2023年的10-40个百分点,大幅收窄至4个百分点以内。中国正在快速追赶。

二、 中国速度:政策与场景双轮驱动

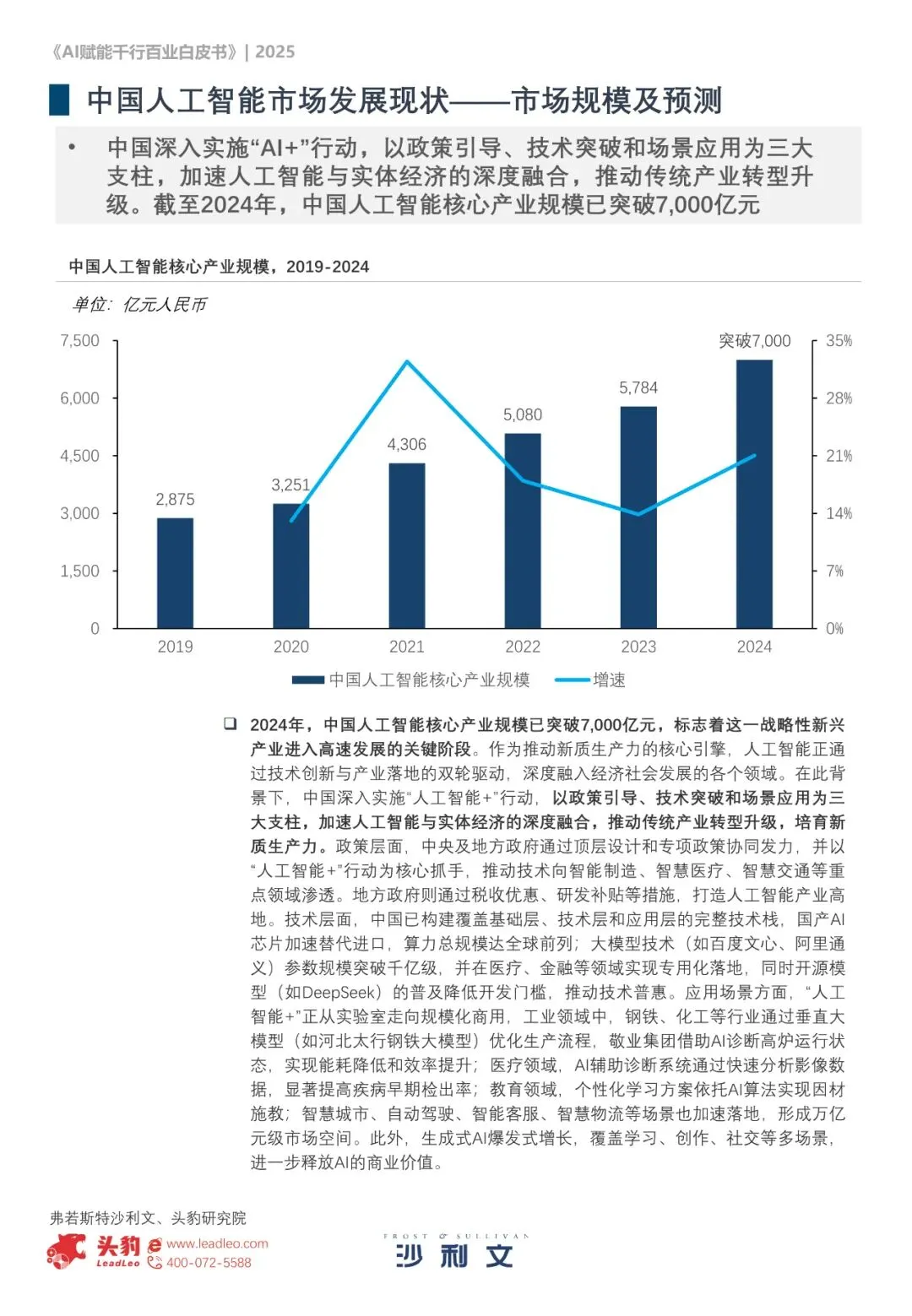

在中国,“人工智能+”已上升为国家战略。2024年,中国人工智能核心产业规模突破7000亿元人民币,进入高速发展“快车道”。

与美国聚焦底层技术突破不同,中国的优势在于丰富的应用场景和强大的产业化能力。我们走的是“场景驱动”的差异化路径:

金融行业,AI智能投顾、反欺诈系统已成为标配,工商银行通过AI将客服平均处理时长缩短了10%。

医疗行业,AI辅助诊断系统正在快速分析医学影像,大幅提升疾病早期检出率。

工业制造,钢铁、化工等传统行业利用垂直大模型优化生产流程,实现降本增效。

三、 产业纵深:从“云上智脑”到“数字员工”

AI产业已形成清晰的三层结构:基础层(算力、数据)、技术层(模型、平台)和应用层(行业解决方案)。

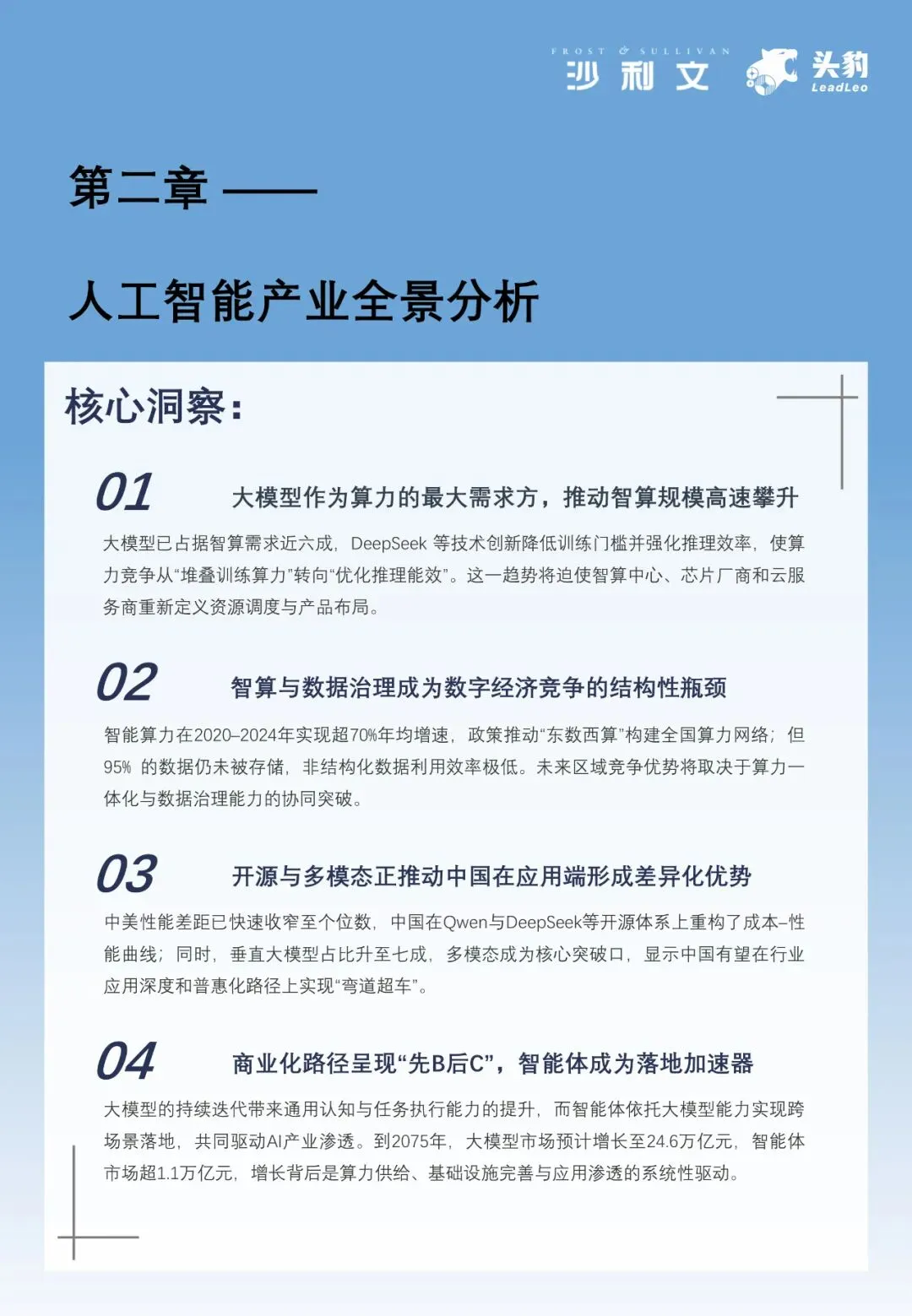

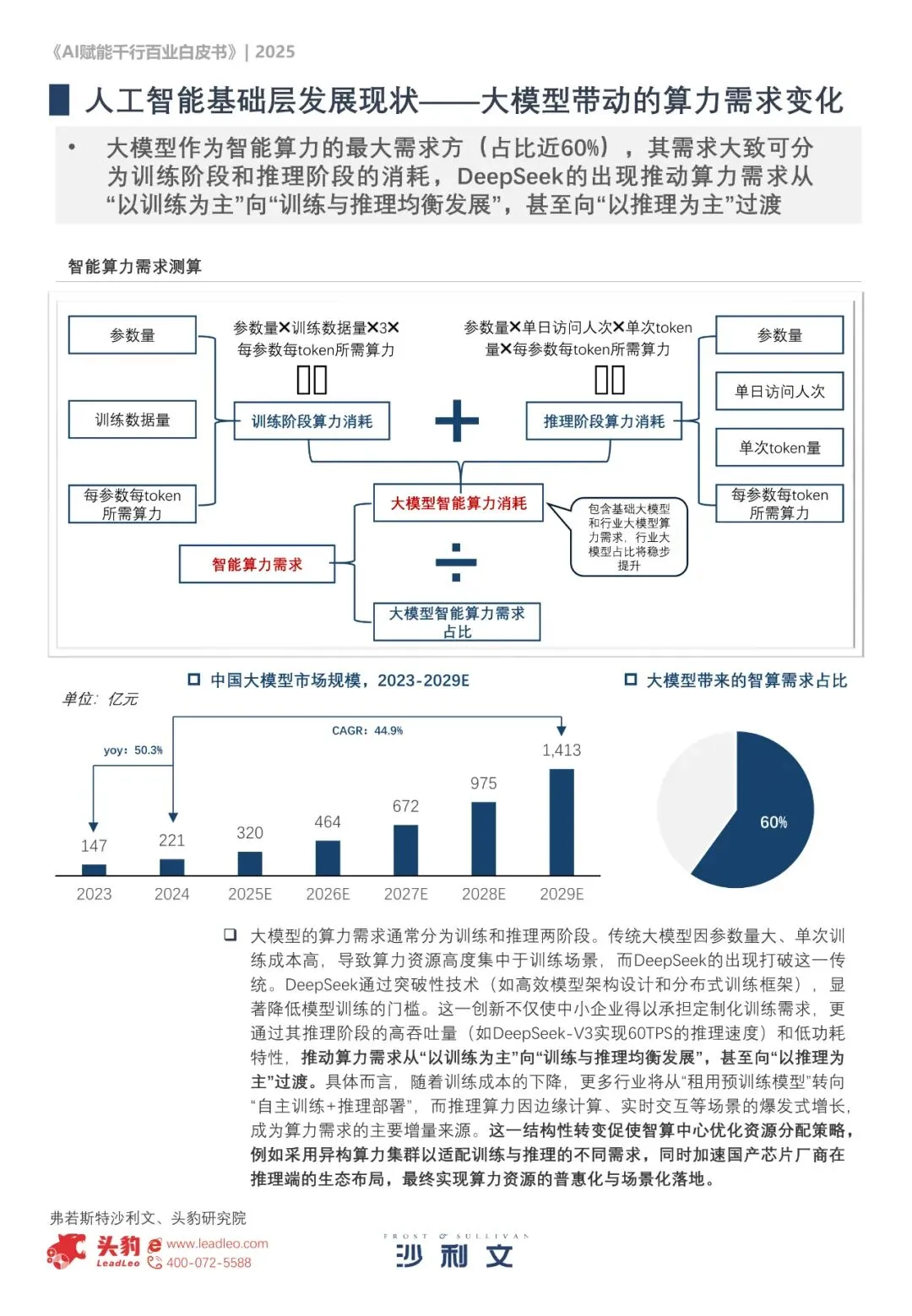

1. 算力需求之变:从“训练”到“推理”大模型是“耗电巨兽”,占据了近60%的智能算力需求。但以DeepSeek为代表的技术创新,正推动算力需求从集中式的“训练”向分布式的“推理”过渡。这意味着,未来AI将更广泛地部署在边缘和终端,实现实时响应。

2. 大模型之变:从“聊天”到“干活”大模型正经历结构性变革:

多模态融合:从只能处理文字,到能同时理解图像、声音、视频,迈向“全能”。

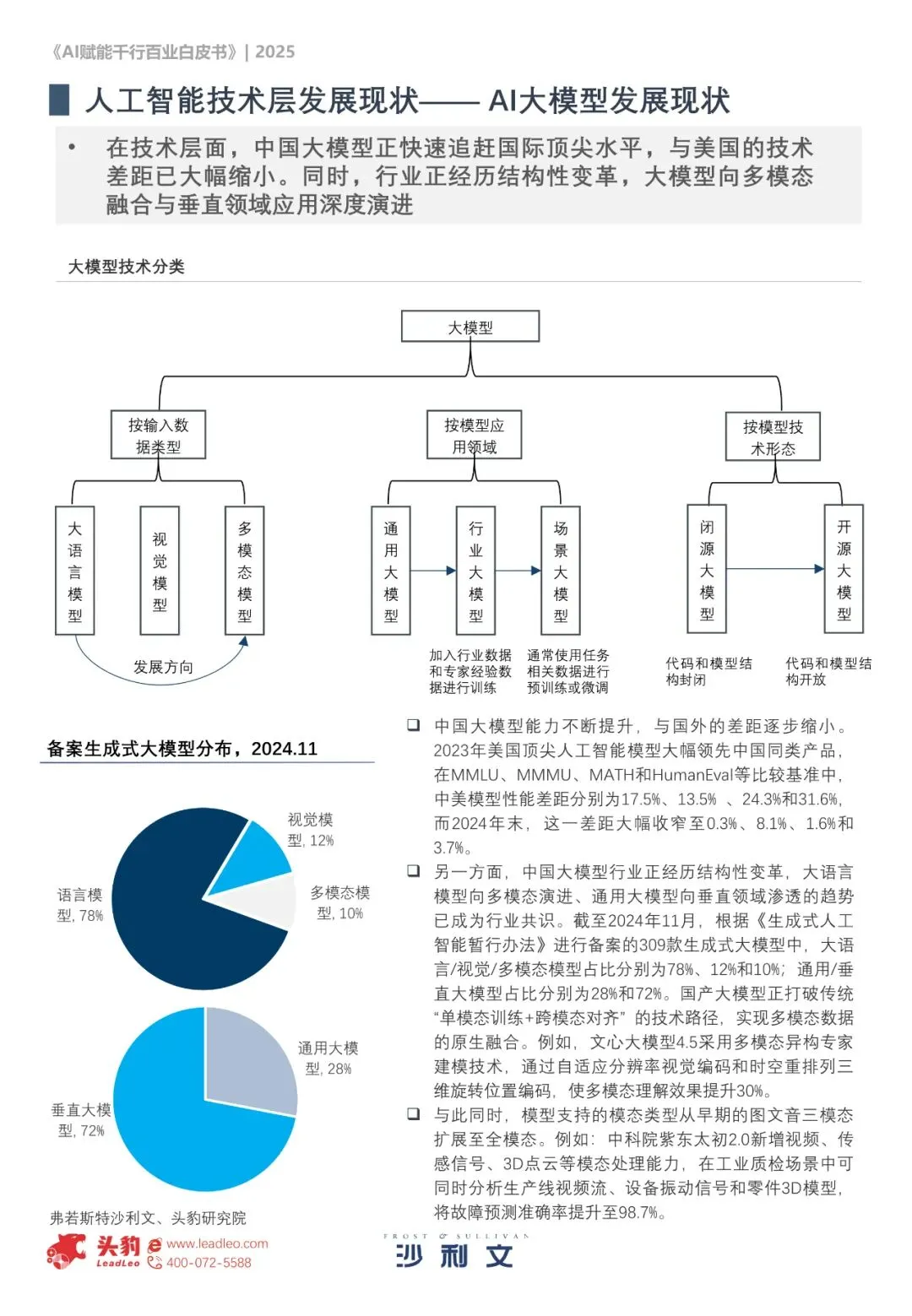

垂直化深耕:72% 的备案大模型都是垂直行业模型,在医疗、金融、法律等领域深度赋能。

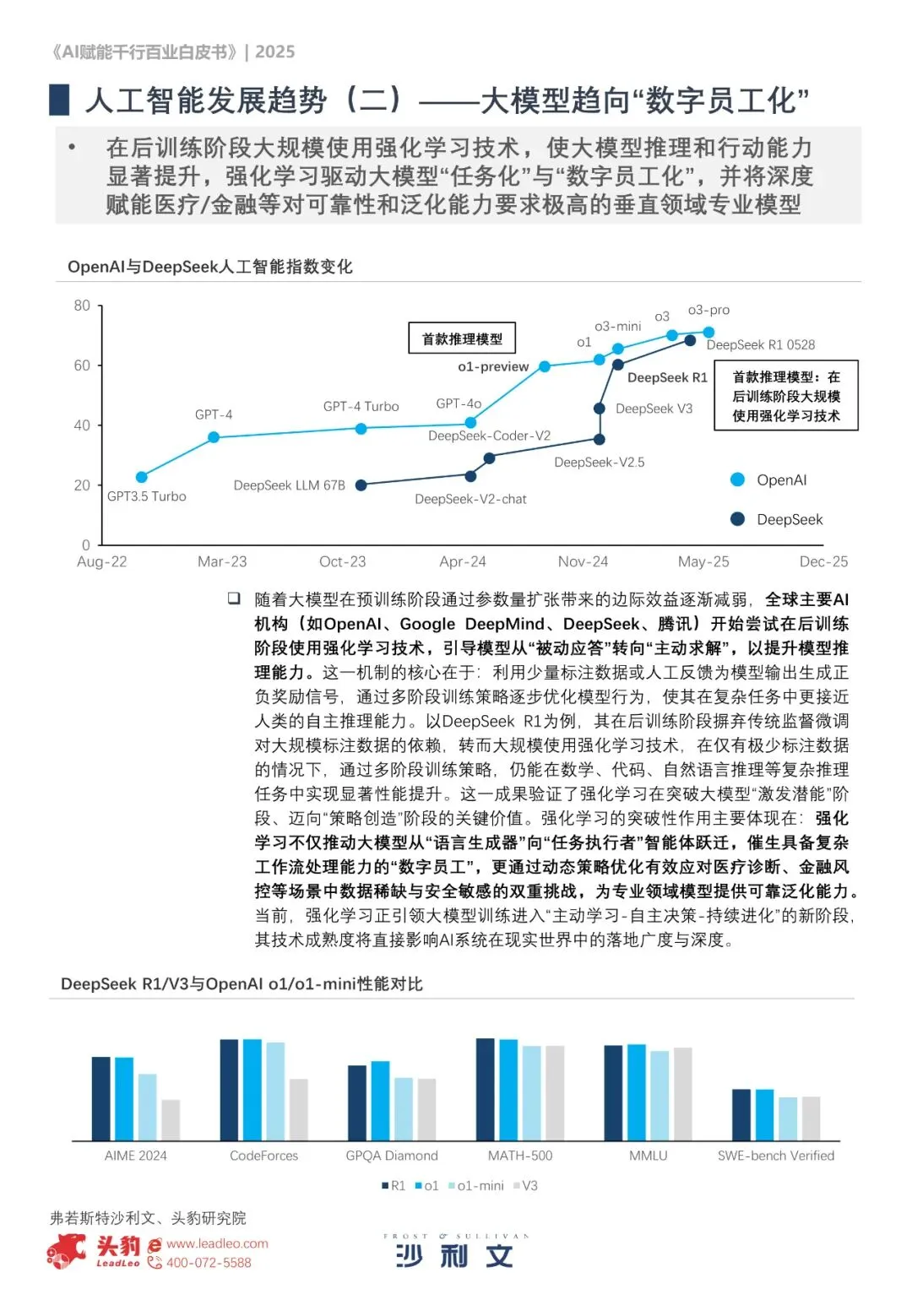

数字员工化:通过强化学习,大模型正从“被动应答”走向“主动推理与规划”,未来将成为能够处理复杂工作流的“数字员工”。

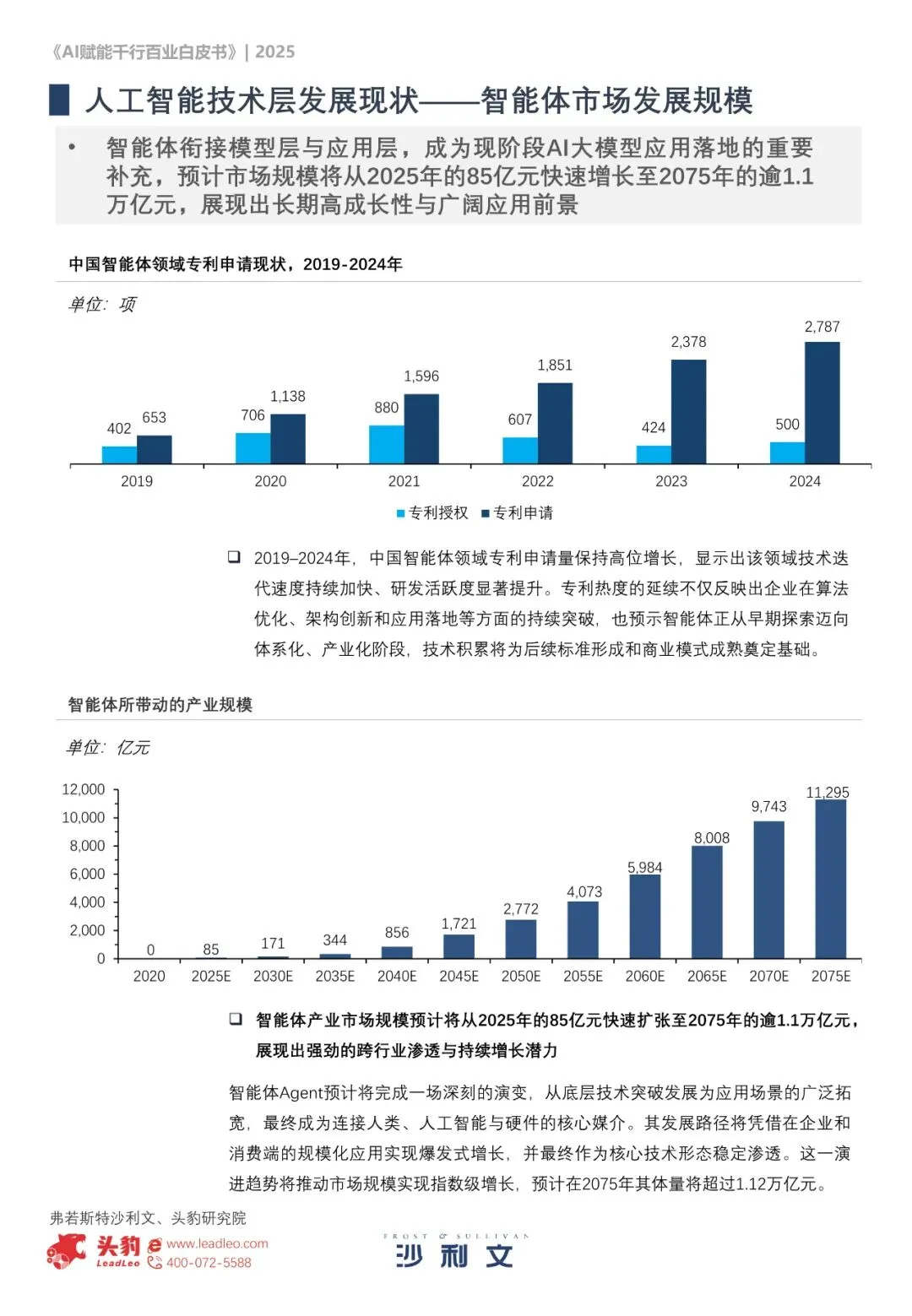

3. 智能体(Agent)崛起:应用落地“加速器”智能体是降低AI使用门槛的关键。它能够理解指令、规划步骤、执行任务,成为连接大模型与具体应用的桥梁。预计到2075年,中国智能体市场规模将超过1.1万亿元,在客服、营销、金融风控等领域大放异彩。

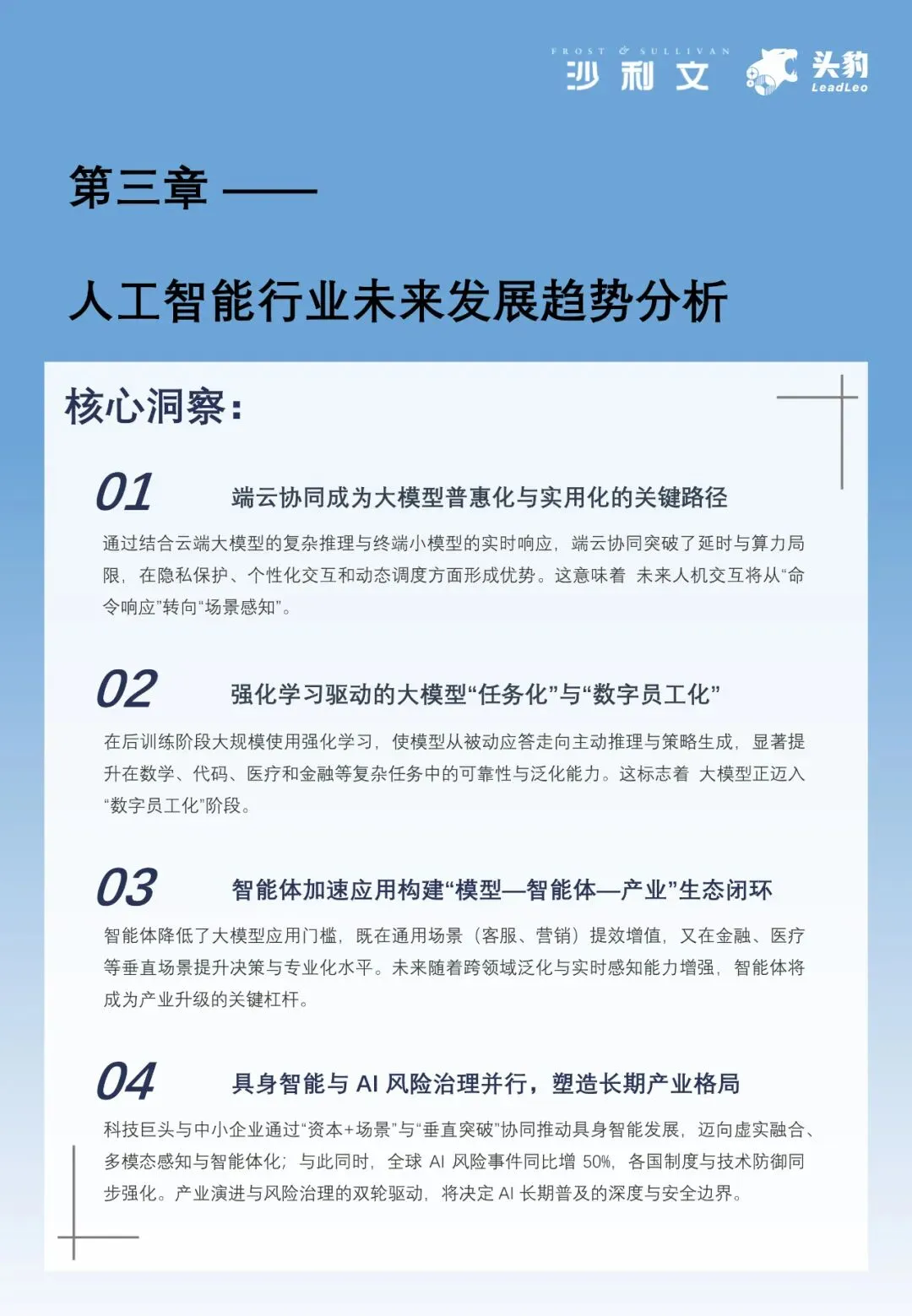

四、 未来已来:五大趋势塑造明天

报告指出了决定未来竞争格局的五大趋势:

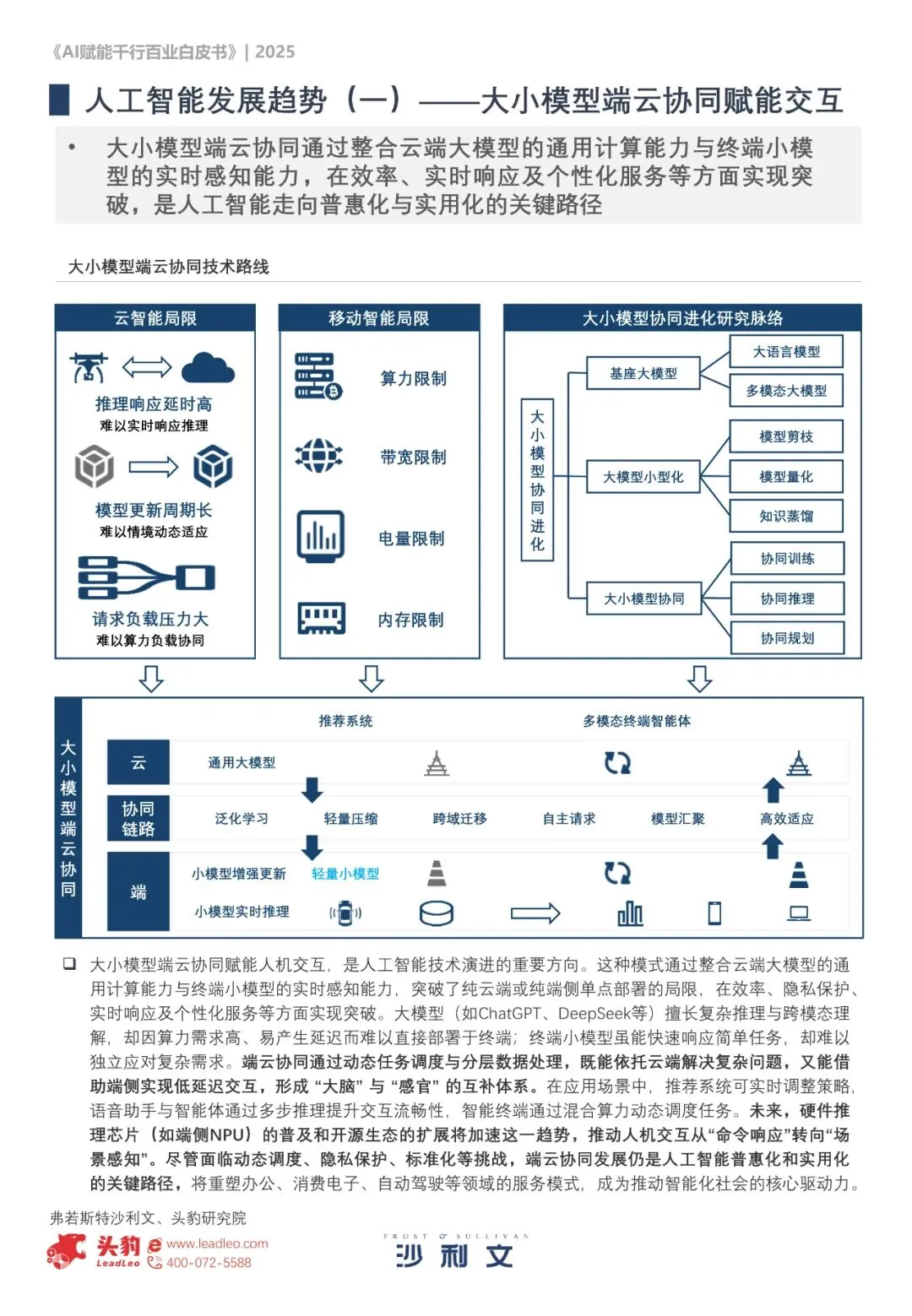

端云协同:云端大模型负责复杂思考,终端小模型负责实时响应,实现高效、低延迟且保护隐私的智能交互。

大模型“数字员工化”:AI将不再是工具,而是能独立完成复杂任务的“同事”。

智能体生态闭环:“模型-智能体-产业”的生态将形成,智能体成为产业升级的关键杠杆。

具身智能:AI将与机器人技术结合,在物理世界中感知、行动和学习,迈向通用人工智能(AGI)。

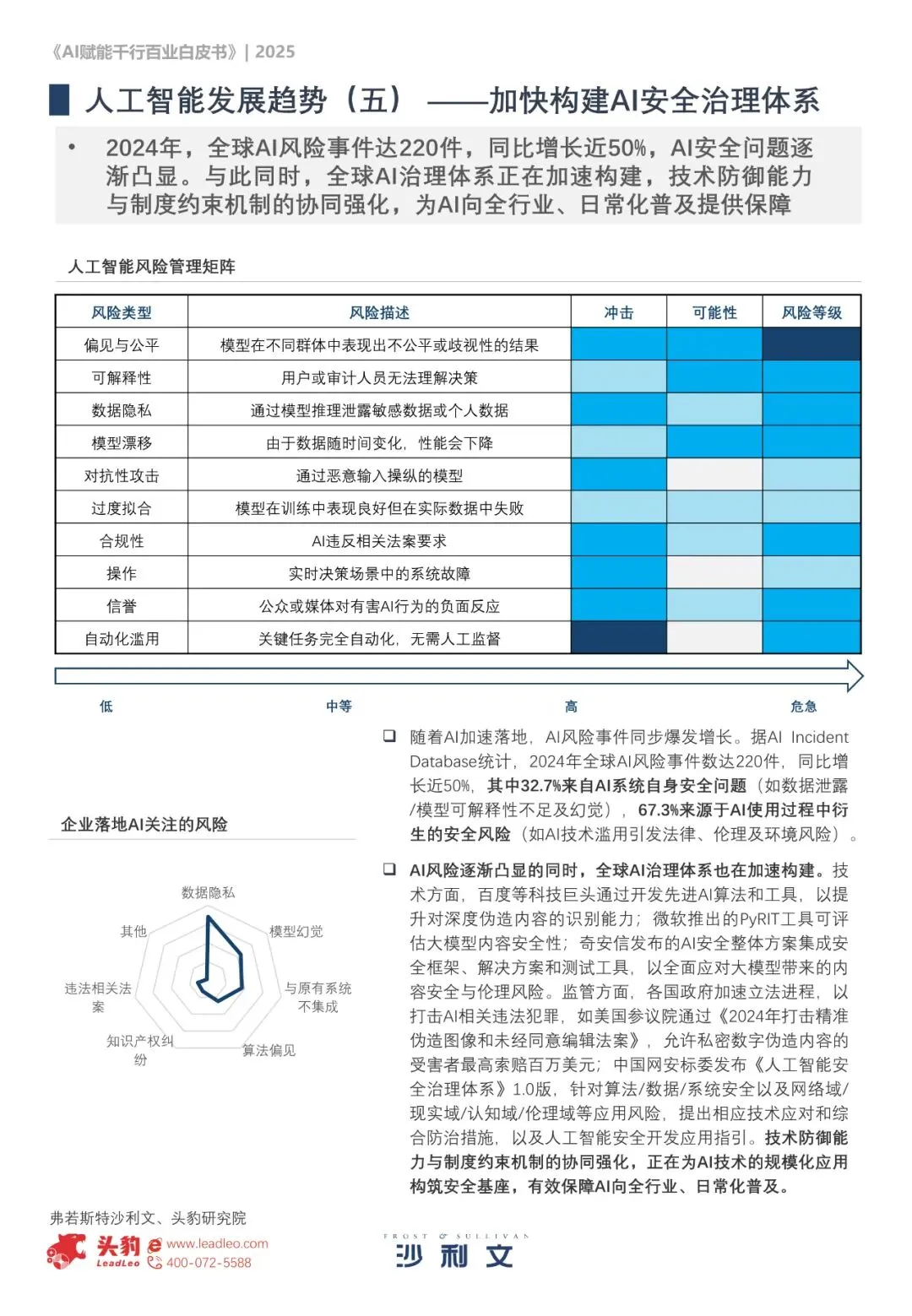

AI安全治理体系:随着AI风险事件年增50%,全球正在加速构建技术与制度协同的治理体系,为AI的健康发展保驾护航。

报告内容如下

--END

内容来源:网络,涉及版权问题,请联系我们立即删除内容!

记得关注我们哟~

弗若斯特沙利文与头豹研究院最新发布的《AI赋能千行百业白皮书》(2025)描绘了一幅波澜壮阔的图景:AI不再是“锦上添花”的工具,而是蜕变为与产业“共生共荣”的战略资产。 在这场变革中,中美两国正形成“双极格局”,共同引领着这场世纪狂奔。

一、 全球赛场:中美双极,狂飙突进

数据显示,2024年全球AI市场规模已高达6157亿美元,并将在2030年突破2.6万亿美元。这是一个足以重塑全球经济格局的巨量市场。

而在这个赛场上,中美无疑是绝对的领跑者:

数量上,中国领先:全球新增大模型数量中,中美占比高达86%,其中中国以1509个大模型数量位居全球第一。

技术与资本上,美国领先:美国凭借其在底层技术(如芯片、框架)的深度和资本集约化运作(融资份额占全球78%),在技术尖端性上保持优势。

一个值得注意的趋势是,中美之间的技术差距正在急剧缩小。在多项国际基准测试中,双方模型性能差距已从2023年的10-40个百分点,大幅收窄至4个百分点以内。中国正在快速追赶。

二、 中国速度:政策与场景双轮驱动

在中国,“人工智能+”已上升为国家战略。2024年,中国人工智能核心产业规模突破7000亿元人民币,进入高速发展“快车道”。

与美国聚焦底层技术突破不同,中国的优势在于丰富的应用场景和强大的产业化能力。我们走的是“场景驱动”的差异化路径:

金融行业,AI智能投顾、反欺诈系统已成为标配,工商银行通过AI将客服平均处理时长缩短了10%。

医疗行业,AI辅助诊断系统正在快速分析医学影像,大幅提升疾病早期检出率。

工业制造,钢铁、化工等传统行业利用垂直大模型优化生产流程,实现降本增效。

三、 产业纵深:从“云上智脑”到“数字员工”

AI产业已形成清晰的三层结构:基础层(算力、数据)、技术层(模型、平台)和应用层(行业解决方案)。

1. 算力需求之变:从“训练”到“推理”大模型是“耗电巨兽”,占据了近60%的智能算力需求。但以DeepSeek为代表的技术创新,正推动算力需求从集中式的“训练”向分布式的“推理”过渡。这意味着,未来AI将更广泛地部署在边缘和终端,实现实时响应。

2. 大模型之变:从“聊天”到“干活”大模型正经历结构性变革:

多模态融合:从只能处理文字,到能同时理解图像、声音、视频,迈向“全能”。

垂直化深耕:72% 的备案大模型都是垂直行业模型,在医疗、金融、法律等领域深度赋能。

数字员工化:通过强化学习,大模型正从“被动应答”走向“主动推理与规划”,未来将成为能够处理复杂工作流的“数字员工”。

3. 智能体(Agent)崛起:应用落地“加速器”智能体是降低AI使用门槛的关键。它能够理解指令、规划步骤、执行任务,成为连接大模型与具体应用的桥梁。预计到2075年,中国智能体市场规模将超过1.1万亿元,在客服、营销、金融风控等领域大放异彩。

四、 未来已来:五大趋势塑造明天

报告指出了决定未来竞争格局的五大趋势:

端云协同:云端大模型负责复杂思考,终端小模型负责实时响应,实现高效、低延迟且保护隐私的智能交互。

大模型“数字员工化”:AI将不再是工具,而是能独立完成复杂任务的“同事”。

智能体生态闭环:“模型-智能体-产业”的生态将形成,智能体成为产业升级的关键杠杆。

具身智能:AI将与机器人技术结合,在物理世界中感知、行动和学习,迈向通用人工智能(AGI)。

AI安全治理体系:随着AI风险事件年增50%,全球正在加速构建技术与制度协同的治理体系,为AI的健康发展保驾护航。

--END

内容来源:网络,涉及版权问题,请联系我们立即删除内容!