如果你走进任何一个城市的商业街,很难不注意到一个现象——量贩零食店几乎无处不在。

它们装修简单、价格低到离谱、门口总是堆满整箱的薯片和饮料。很多人觉得,这是消费降级的产物,是便宜生意的胜利。

但如果你把这门生意拆开看,会发现一件更残酷的事:

量贩零食真正拼的,不是便宜,而是规模。真正决定生死的,不是卖货能力,而是扩张速度。

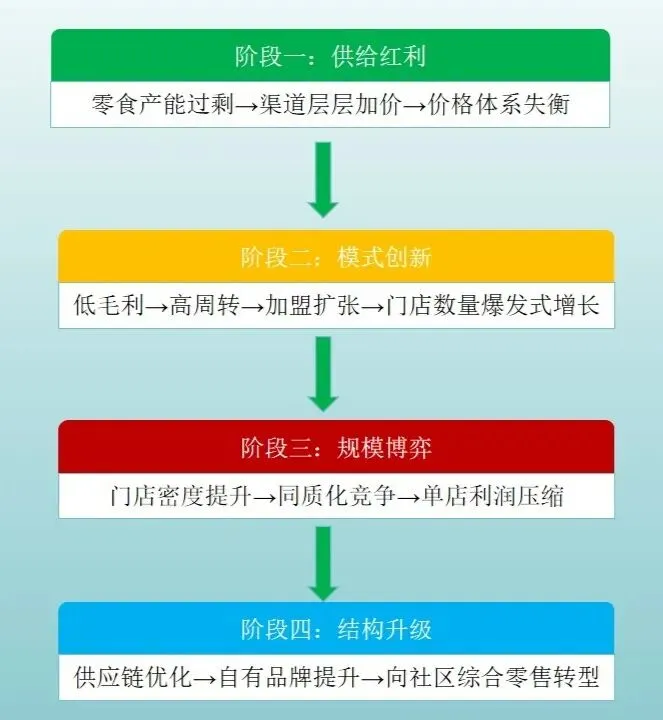

从爆发式扩张,到规模博弈,再到利润挤压——量贩零食正在经历的,其实是一场典型的零售结构演化。

这不是一个“零食行业故事”,而是一堂关于规模、成本结构和现金流模型的商业课。

今天,我们把它拆开看一遍。

01

—

从供给红利到规模博弈

行业演变路径

过去五年,中国零食量贩行业经历了一轮极为罕见的爆发式增长。2021年底,全国门店数量仅约2,500家,街头并不常见;到2023年底,这个数字已突破22,000家,短短两年几乎增长九倍。按照现有扩张速度,到2025年前后,全国门店数量可能达到约45,000家。在传统零售领域,这样的增速几乎无可比拟。

这种爆发并非偶然,而是供给、需求和商业模式三重力量叠加的结果。零食产能长期过剩,传统渠道层层加价,导致终端售价偏高,而量贩零食以低价格直接面向消费者,重新分配渠道利润,让消费者得实惠。与此同时,三四线城市及县域市场的年轻消费者更理性,对“品牌溢价”的敏感度降低,更看重性价比,散装零食、大包装、高频低价商品正好满足了他们的需求。而轻资产加盟模式的普及,使得门店面积通常在100–200平方米,SKU数量可达上千种,装修简约标准化,投资门槛可控,低毛利、高周转的结构也保证了现金流健康。

随着门店快速增加,行业格局开始分化。头部企业凭借供应链整合能力和规模采购优势逐渐建立壁垒,而中小品牌在租金、客流分流和价格竞争压力下,生存空间被压缩。行业逻辑从“谁扩张更快”,逐渐转向“谁效率更高”。

02

—

低价只是表象。

利润结构才是关键。

很多人看到量贩零食店,第一反应都是:卖这么便宜,怎么赚钱?其实,这个行业从一开始就不是靠“卖贵”赚钱,而是靠规模、周转和供应链效率。总部和加盟商赚的方式完全不同。

以“零食很忙”为例,它最初扎根湖南,在一个省深耕,每条街区铺满门店,形成强烈的区域品牌心智。全国扩张并非起点,而是先稳住区域,确保每家店健康运营,建立供应链深度和管理标准。掌握市场节奏后,他们优化供应链、大力推自有品牌、建立区域仓储网络,并与“赵一鸣零食”整合形成供应链联盟。单店日均销售约3,500包零食,总部日销售可达数百万件,这让门店数量快速增长的同时,供应链稳定,成本优势明显,保证高周转低毛利下仍能盈利。

相比之下,万辰集团则偏向资本布局,通过并购整合“好想来”“麻辣零食坊”等区域品牌,同时保留多品牌矩阵覆盖不同市场,借助融资能力快速优化供应链和后台管理。两家策略不同——零食很忙靠供应链深耕,万辰集团靠资本整合——但最终目标一致:稳固头部地位,让市场份额不可轻易撼动。

总部还拥有现金流优势:加盟商开店时支付的加盟费、保证金、装修费及首批货款,先到总部账户,而总部给工厂往往有账期,形成资金运作空间。门店越多,现金流越充裕,议价权也越强。加盟商则靠单店盈利,销售波动风险明显。

这个阶段说明:零食量贩店能否持续运营,不在于品牌火不火,而在于单店日销是否稳定。总部靠规模赚钱,加盟商靠位置赚钱。为了优化利润结构、增强抗风险能力,很多店开始增加纸巾、洗衣液、速溶咖啡等日用品和便利服务,正在悄然向“社区折扣超市”转型,提高客单价,让低毛利模式得以持续。

03

—

行业现存问题与未来

当扩张放缓,真正的考验才开始。

经历快速扩张后,量贩零食行业已从“跑马圈地”进入“结构博弈”。门店数量增长不再自动等于利润,行业矛盾开始显现:

同质化竞争加剧:尤其在三四线城市,同街出现多家类似门店时,流量被切割,单店销售被稀释;低毛利压力下,价格战几乎成为常态,中小品牌难以长期承受。

消费力与市场边界:零食属于高频但低金额消费,人口红利和可支配收入有限。同时,便利店、社区团购、电商直供和直播带货也在削弱价格和便利优势。

行业转向精细运营:从“开更多店”转向“把单店经营做稳”,选址更谨慎,SKU结构优化,库存周转精准,数字化工具成为必备,线上线下融合加速。行业集中度提高,头部企业凭借供应链和系统管理优势生存,中小品牌可能被整合或淘汰。

但它的高利润阶段,已经结束。

当扩张放缓,规模红利消退,行业会进入真正的淘汰赛。拼的不再是开店数量,而是供应链深度、库存周转效率和现金流管理能力。

这几乎是所有“低毛利高周转”行业都会经历的路径。

今天是量贩零食,明天可能是社区生鲜、折扣服饰,甚至某些连锁餐饮。

如果你关注的是行业结构而不是短期热度,量贩零食只是一个样本。

你怎么看?它会走向社区轻型零售升级,还是被更大的资本体系整合?

欢迎在评论区聊聊你的判断。

End

关注我,一起拆解市场背后的逻辑。

从行业格局到商业模式,慢慢看清趋势。