君理资本 周报  |

本期周报总览

2. VIX、金价、油价齐涨,局势升级推高市场避险需求;

3. 财报超预期难抵风险偏变动与巨额资本支出担忧,英伟达股价受挫;

4. Circle 财报超预期短暂提振加密市场,市场整体仍处熊市筑底区间。

宏观概览

美国宏观

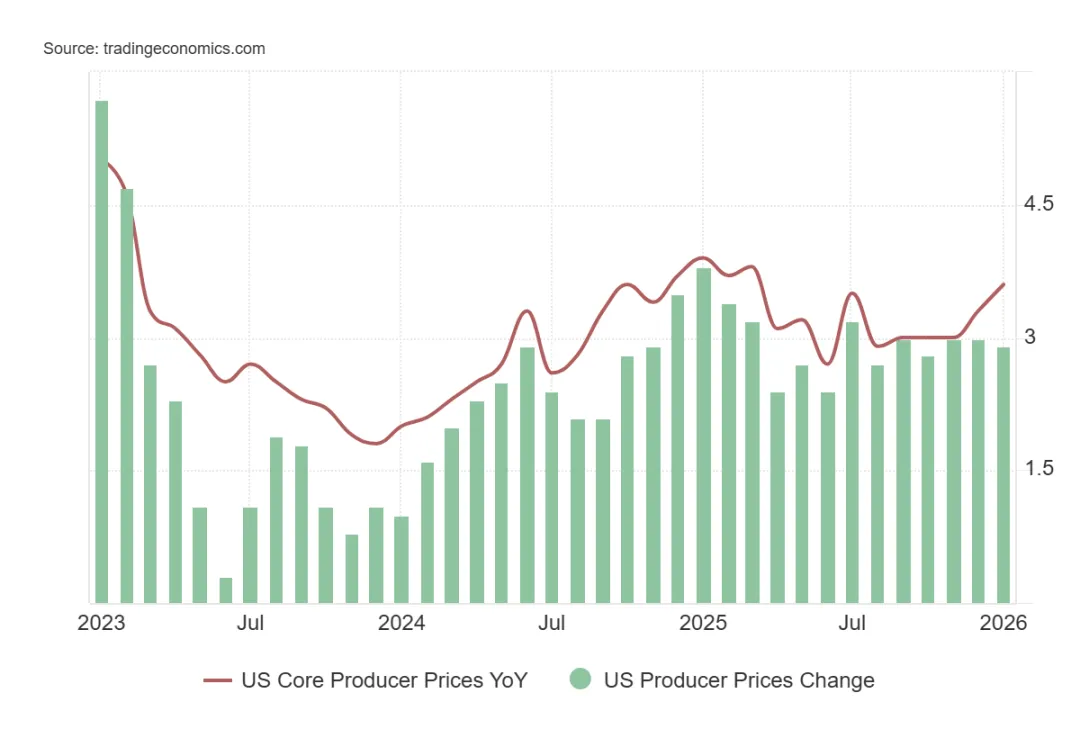

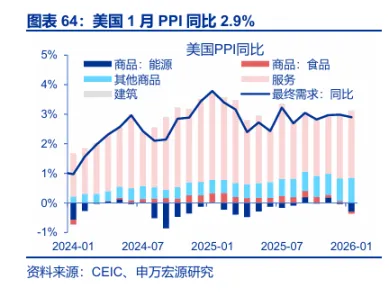

1. PPI

a. 1 月 PPI 同比上涨 2.9%,尽管低于前值的 3% 但大幅高于市场预期的 2.6%。同时,核心 PPI同比上涨 3.6%,大幅高于市场预期的 3% 及前值的 3.3%,创近一年新高;

b. 能源项转为负贡献,核心压力主要来自服务价格(主要以人工成本驱动)的持续上涨,而非能源或商品冲击;

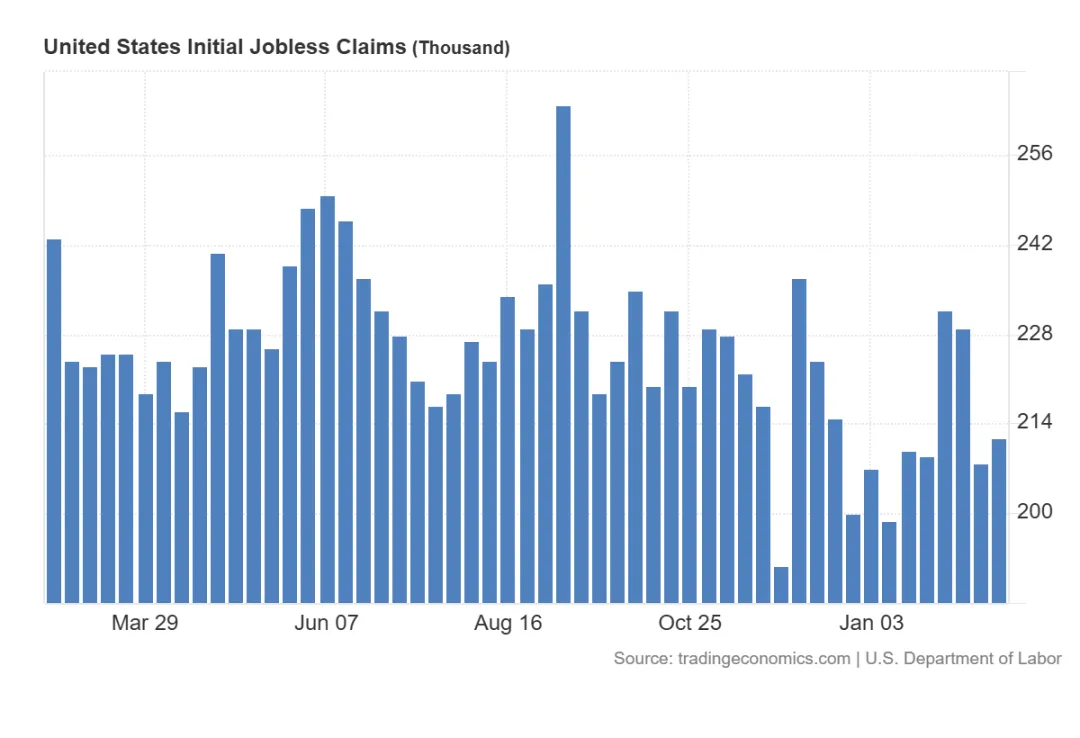

2. 就业市场

a. 2 月最后一周初请失业金人数 21.2 万,略高于前值的 20.8 万,仍处于 2025 年以来低位,符合美联储 1 月 FOMC 会议纪要中 “劳动力市场可能正在企稳”,削弱降息紧迫性;

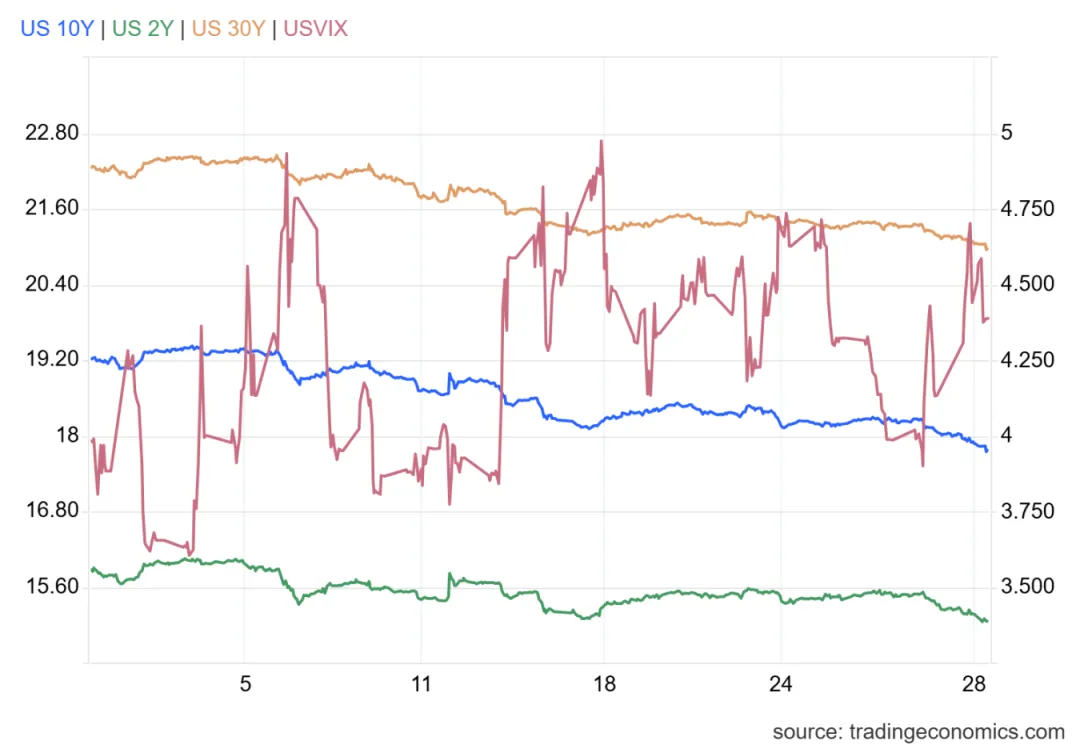

3. 美债收益率

a. 在财政赤字高企、降息预期变化不大的背景下,VIX 上行 叠加 2Y、10Y、30Y 收益率同时下行,更可能由避险资金流入及经济增长预期走弱驱动,而非政策路径出现实质性转向;

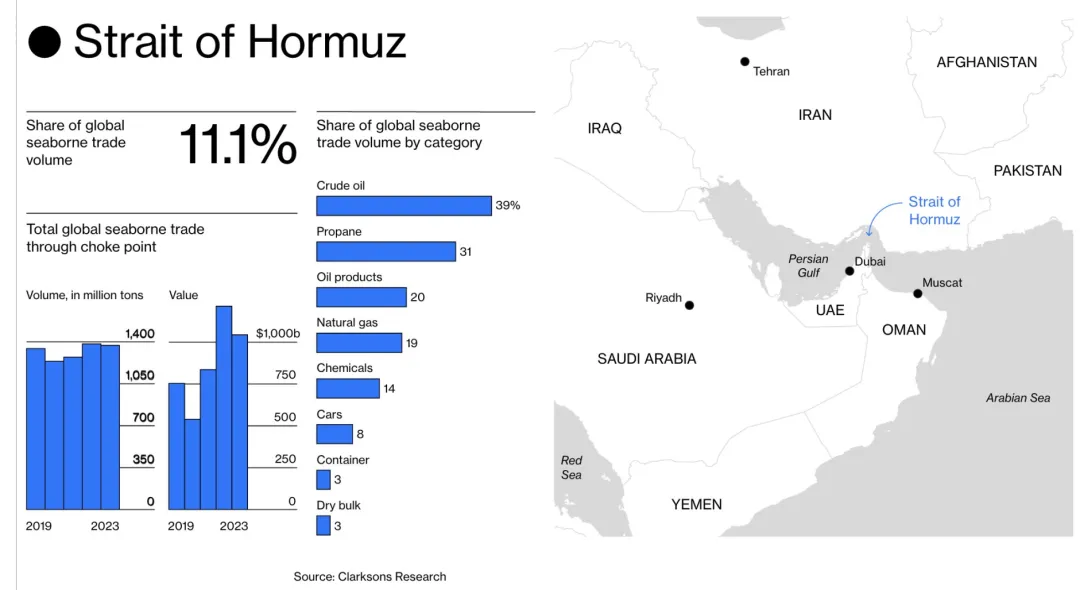

4. 霍尔木兹海峡情况

a. 如果冲突持续并引发实际供应中断,油价短期快速上涨对包括美国在内的全球通胀产生响。若油价升至每桶 100 美元,全球平均通胀率或将相应抬升 0.6% - 0.7%;

b. 维度对比 - 成本冲击 + 宏观通胀与利率联动

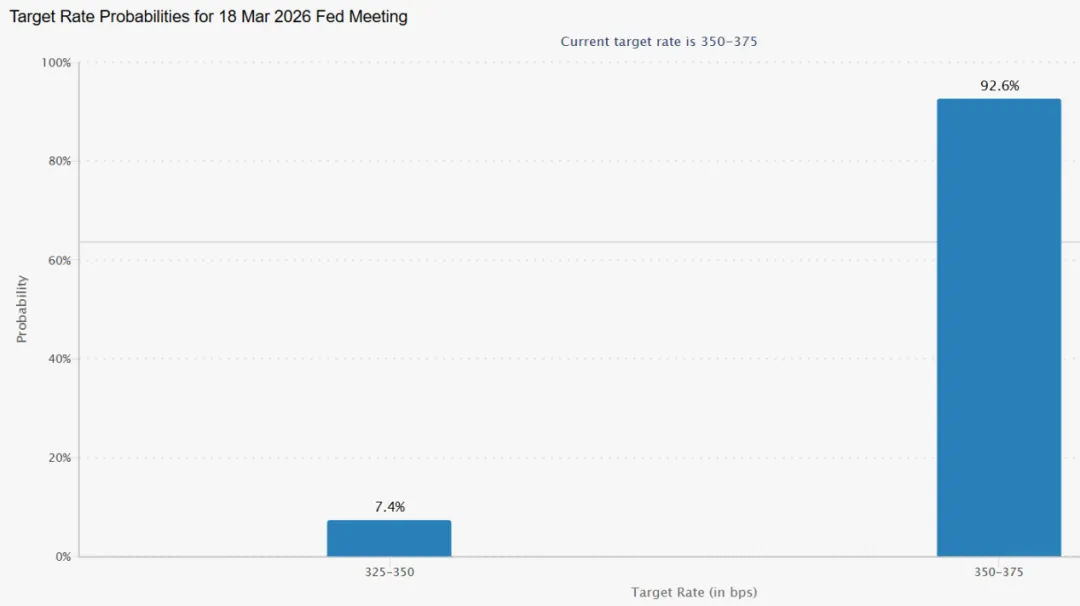

5. 降息预期

a. CME 数据,3 月维持利率不变的概率稳定在 90% 以上,市场普遍预期美联储将在至少未来两月内保持政策静止,等待通胀数据进一步确认下行趋势;

b. 地缘局势升温推高避险需求 + 能源价格上行影响通胀回落的背景下,市场正在压缩对大幅降息(75bps)的定价空间,同时将降息预期收敛至更为克制的温和路径(25 – 50bps);

全球股市

全球股市

1. 全球市场

a. 总览(全球主要国别 etf)

b. A 股复盘

i. 上证指数: +1.09%(2 月累计)

ii. 深证成指: +2% 左右(2 月累计)

iii. 创业板指: -1% 左右(2 月累计)

iv. 科创 50: -1% 左右(2 月累计)

v. 分析师观点(据 21 世纪经济报道):整个 2 月份,A 股主要指数波动不大,沪指上涨 1.09%,深证成指涨超 2%,创业板指、科创 50 指数跌超 1%。光大证券指出,预计上证指数维持小幅震荡上行的可能性较大。

c. 港股复盘

i. 恒生指数: -2.76%(2 月累计)

ii. 恒生科技指数: -10.15%(2 月累计)

iii. 分析师观点:恒生科技指数自 1 月 13 日年内高点累计回落超 20%,技术上进入熊市区间。2 月 26 日单日下跌 2.87%,创近一年新低。当前 PE-TTM 为 21.35 倍,处于近一年 26.0% 的历史分位数,仍位于历史中低区间。

d. 资金流向分析

i. 2 月南向资金累计净流入约 905.75 亿港元(据东方财富数据),为近 3 个月单月新高

ii. 2 月 27 日单日净买入 149.97 亿港元

iii. 本月有 10 个交易日呈现净买入,5 个交易日单日净买入超百亿

iv. 重点增持:截至 2 月 24 日,南向资金当月增持腾讯控股、阿里巴巴 -W 均超 3000 万股,小米集团 -W、美团 -W 亦获大力增持。

e. 重点公司财报及指引

i. 中际旭创: 净利增 109%,AI 算力核心标的业绩兑现度强

1. 分析师观点:AI 算力硬件(CPO、液冷服务器等)受英伟达财报催化爆发,天孚通信、亨通光电创历史新高;

ii. 阿里巴巴 -W: 2 月 19 日发布 2026 财年 Q3 财报:总营收 2801.54 亿元(同比 +8%),Non-GAAP 净利润超 300 亿元(同比 +20%)。股价从 186 港元回落至 148.60 港元附近,跌幅约 22%;

iii. 美团 -W: 2 月 13 日发布盈利预警:预计 2025 年全年亏损 233-243 亿元(2024 年盈利 358 亿元),股价从 217 港元回落至 80 港元附近,跌幅约 62%;

f. 本周宏观要点

i. 政策端

1. 央行 MLF 操作:2 月 25 日开展 6000 亿元 1 年期 MLF 操作,净投放 3000 亿元,连续 12 个月加量续作

2. LPR 维持不变:1 年期 3.0%、5 年期以上 3.5%,连续 9 个月按兵不动

3. 政治局会议:2 月 27 日召开会议,重点讨论”十五五”规划纲要草案稿,释放持续扩大内需信号

ii. 经济端

1. 2025 年 GDP:总量 140.1 万亿元,同比增 5.0%,人均 GDP 99665 元,连续三年超 1.3 万美元

2. 高技术制造业:增长 9.4%,占比 17.1%

3. 人民币汇率:升破 6.87,创 34 个月新高

iii. 行业端

1. AI 算力:英伟达财报超预期,CPO、PCB、液冷服务器等细分领域爆发,成为市场主线

2. 小金属板块:2 月大涨 24.71%,资源股持续领涨

3. 房地产:上海”沪七条”落地,一线城市楼市松绑超预期,提振地产链估值修复

g. 下周关注要点

i. 3 月 4 日(周三):2 月 PMI 数据发布

ii. 3 月 5-6 日:全国两会召开

iii. 3 月 9 日(周一):2 月 CPI/PPI 数据

iv. 美联储 3 月 FOMC 会议前观察

2. 美国市场

a. 总览

b. 纳斯达克指数剧烈震荡

i. 周一:尽管最高法院此前驳回了相关关税行动,但市场对全球关税政策的潜在变动担忧依然挥之不去,拖累了整体大盘。纳指下跌 1.13%

ii. 周二&周三:在英伟达即将公布财报的预期下,以存储板块为首的半导体领涨。纳指总涨幅达 2.58%。

iii. 周四:周三盘后英伟达财报全面超出预期,在盘后短暂的拉升后回吐所有涨幅,并在周四单日下跌超 5%。带动纳指下跌 1.2%。

iv. 周五:中美发出撤侨公告,伊朗局势持续紧张。避险情绪绵延。纳指下跌 0.92%。

c. 英伟达财报(2026 财年 Q4):

i. 核心财务:

1. 营收规模: Q4 单季达到 681 亿美元(同比增长 73%,环比增长 20%);2025 全年总营收为 2159 亿美元(同比增长 65%)。

2. 净利润表现: Q4 单季 430 亿美元(同比增长 94%,几乎翻倍),相当于单季每天净赚近 5 亿美元;全年净利润高达 1201 亿美元(同比增长 65%)。

3. 毛利率水平: Q4 单季 GAAP 毛利率高达 75.0%(Non-GAAP 为 75.2%),创下近期新高。打消了存储(HBM)价格暴涨是否对英伟达毛利造成冲击的担忧。

4. 未来业绩指引: 预计下一财季(Q1 FY27)营收将达到 780 亿美元(上下浮动 2%),再次打破了华尔街保守预期。

ii. 为什么业绩这么好,股价却遭遇抛售?:股市永远在交易“明天”

1. 毛利与生态抽成(“30% 定律”):英伟达的净利润,基本上占到了美股巨头 AI 资本总支出(CapEx)的 30% 左右。按照 6000 亿美元的预计资本支出,则英伟达 2026 年净利润将到达 1800 亿美元。

2. 估值与市盈率(PE):

i. 目前英伟达市值在 4.3 万亿美元左右。如果按 2026 年预测的 1800 亿利润计算,远期 PE(市盈率)在 24 倍左右。

ii. 单纯看 24 倍的 PE,对于一家垄断级的高科技巨头来说并不贵(苹果、微软常年也在 30 倍左右)。但前提是——这 1800 亿的利润能持续,且未来还能增长。

3. 巨头自由现金流 (FCF) 被抽干:微软、谷歌、Meta、亚马逊等云厂,这两年是在用自己主业(广告、电商、SaaS)赚来的真金白银,补贴 AI 的基础设施建设。而当资本支出(CapEx)吃光了自由现金流,意味着巨头们无法再靠内生造血来买卡了。 如果想在 2027 年继续扩大购买量,唯一的选择是发债。一旦进入负债买卡的阶段,企业的财务风险骤增。

4. AI 巨头商业模式尚未闭环(ROI 困境):市场开始进入“算账阶段”。准备花 6000 亿建算力,但 C 端每个月 20 美元的订阅费和 B 端的应用微薄收入,根本覆盖不了高昂的硬件折旧和电费开销。缺乏杀手级应用闭环,这种基建模式的持续性饱受质疑。

总而言之,英伟达本身依然是极其出色的“卖铲人”,但市场正在交易“挖金人快要买不起铲子”的悲观预期。

d. Citrini “小作文”与 Block 大裁员:近期引发华尔街巨震的两大事件——金融科技巨头 Block 的极限裁员与 Citrini Research 的宏观报告,实际上是同一条逻辑链条的现实印证,它们共同勾勒出了未来几年的残酷经济走向:

i. Citrini 的末日推演: 知名研究机构 Citrini Research 近期发布了一篇名为《2028 全球智能危机》的爆款报告,提出了一个极具冲击力的宏观推演:随着 AI 能力的指数级提升,美国以白领收入为核心的消费驱动型经济将面临没有刹车的恶性负反馈循环。报告提出了“幽灵 GDP”概念——企业依靠 AI 实现了生产力跃升和利润暴涨,但这些增量不仅没有转化为普通人的收入,反而导致白领被大规模替代。失业率的飙升将引发消费断层,进而反噬整个宏观经济。

ii. Block 裁员成为标志性“催化剂”: 就在市场对 Citrini 的推演半信半疑时,Jack Dorsey 领导的支付巨头 Block 宣布了一项决定:一次性裁员近 40%(超 4000 人)。Dorsey 将原因直接归结为“智能工具”(AI)极大提升了效能,并断言“大多数公司反应迟缓,未来一年内必然效仿,进行类似的结构性调整”。但也有分析认为,这只是疫情放水后,科技公司非理性过度招募造成人员臃肿,本次假借 AI 效率提升的名义修正错误。

iii. 华尔街的奖励(负反馈循环开启): Block 宣布由 AI 驱动的激进裁员后,其盘后股价暴涨约 25%。这种“裁员=利好”的强劲市场反馈,正在给所有企业高管传递一个明确的信号:尽早用 AI 替代人工,重塑成本结构,这标志着美国白领结构性失业的闸门正式打开。

iv. 如果根据这个思路,市场对英伟达“下游客户即将没钱买卡”的担忧,实际上是陷入了传统线性思维的误区。如果“人力替代”的逻辑成立,市场可能犯了短期的悲观错误:

1. ROI 算账逻辑的根本性扭转: 市场之前认为 AI 的投资回报率(ROI)极差,是因为把目光局限在了“增收”上(比如 C 端用户每月是否愿意付 20 美金的订阅费)。但 Block 和 Citrini 揭示了真正的 ROI 来源——“降本”。企业购买 AI 算力,根本不是为了去赚消费端微薄的订阅费,而是为了省下每年数千万甚至上亿的员工薪水。

2. 算力支出的资金池扩大: 如果 AI 仅仅是一项常规的 IT 基础设施更新,那么它的市场上限就是目前四大云厂每年积攒的自由现金流。但如果 AI 演变成一种“数字劳动力”,那么购买算力的资金池,将直接切换到全球数十万亿美元的白领薪酬池。被裁掉的程序员、分析师、客服的人力预算,将直接转化为构建 AI 算力底座的“燃料”。这是市场原本觉得“总有一天会发生,但短期还看不到”的局面,但本次 Block 裁员正在让这个“总有一天” 变成 “已经开始发生”。

3. 英伟达长期估值的重塑: 按照这个维度的推演,2026 年这 6000 亿美金的 AI 资本开支不仅不是终点,反而只是各大企业将“日常人力支出(OpEx)”转化为“算力资本支出(CapEx)”的起步阶段。只要一张英伟达 GPU 生命周期的折旧与电费,远远低于它所替代的若干个白领的年薪,对算力的狂热需求就不会停止。面对如此庞大且深不见底的“人力替代”增量市场,当前面临抛售、PE 在 24 倍左右的英伟达不仅不贵,甚至可能正处于下一波更大周期的起点。

外汇与大宗市场

大宗

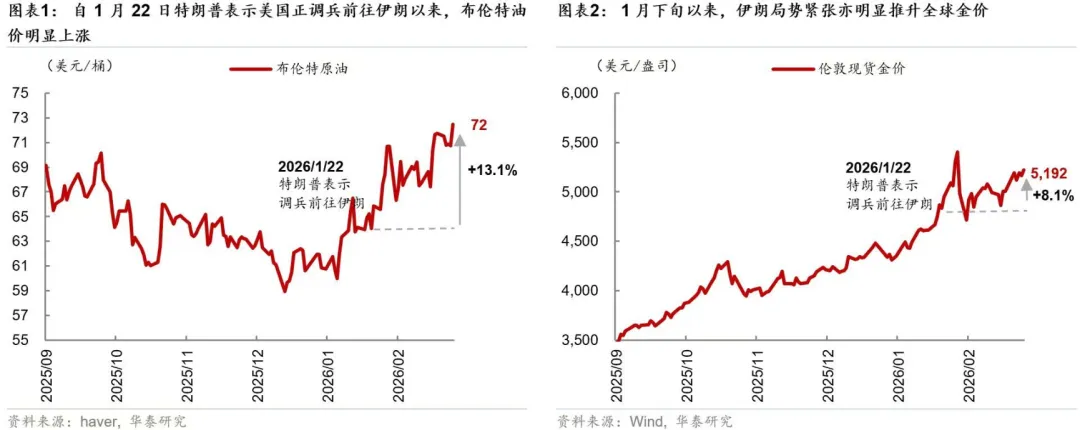

1. 黄金 - 黄金的核心功能正由短期风险事件下的避险资产,逐步转向对冲美元信用与货币体系风险的中长期配置资产。

a.关税政策变动 + 地缘局势升级 + GDP 增速放缓三重驱动,避险情绪推动金价向上反弹;

2. 原油

a. WTI 原油、VIX 在 2026 年以来均呈现震荡上行走势,两者同步走强的情况下,油价上涨更多由风险溢价与供给扰动驱动;

公众号: http://weixin.qq.com/r/4yojO77EcOMPrfpY93-x(二维码自动识别)

往期回顾

君理资本周报:美联储主席提名、贵金属清算(2026.01.26 - 2026.02.01)

君理资本周报:美PCE回升、地缘政治主导走势(2026.01.19 - 2026.01.23)

君理资本周报:通胀继续下行、AI 硬件供不应求(2026.01.12 - 2026.01.16)

君理资本周报:上证16连阳、非农不及预期(2025.01.05 - 2025.01.09)

君理资本周报:FOMC降息分歧(2025.12.29 - 2026.01.02)

君理资本周报:风险偏好回暖(2025.12.15 - 2025.12.19)

君理资本周报:美降息预期再升温、日本加息风险释放(2025.12.15 - 2025.12.19)

君理资本周报:日债危机、美联储议息会议在即(2025.12.01 - 2025.12.05)

免责声明

本数据由私募管理人嘉兴君理私募基金管理有限公司(简称“君理资本”)制作并使用,其他任何机构或个人不得对数据的内容进行任何形式的更改、复制和传播;

本数据仅提供给符合《私募投资基金监督管理暂行颁发》规定的合格投资者要求的特定客户,严禁转载、复制或给第三方传阅;

本资料登载的过往业绩并不代表其未来表现,任何过往产品的业绩并不构成投资者所投资产品业绩表现的保证;

本数据所载信息、意见不构成任何投资建议,君理资本不就资料中涉及内容对投资者投资决策作出任何承诺和担保。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容。对依据或者使用本报告所造成的任何后果,君理资本及/或其相关人员均不承担任何形式的责任;

更多信息及合作机会欢迎联系 jason.huang@junlifinance.com。

加入我们

-- 简历投递:hr@junlifinance.com,请邮件主题注明“姓名+投递岗位+君理资本公众号”。

--更多信息请关注君理资本官网【www.junlifinance.com.cn】及君理资本微信公众号。

Ensure scholars are higly respected, resourced and compensated.