当前AI应用行业已从“技术狂飙”进入“价值兑现期”,告别此前“百模大战”的概念炒作,逐步向场景深耕、商业落地靠拢,成为驱动实体经济数字化转型的核心动力。本文将从行业整体现状、核心应用赛道、技术演进趋势、现存挑战与未来机遇四大维度,进行全面、合规梳理,不涉及具体个股推荐,仅聚焦行业整体发展逻辑,为投资者提供客观参考。

一、行业整体现状(截至2026年3月)

AI应用行业已形成“基础层支撑、技术层迭代、应用层爆发”的完整产业链,全球及国内市场规模均实现爆发式增长,用户渗透从科技尝鲜者延伸至全民普及,商业化落地成效逐步显现。

1. 市场规模:全球AI市场规模已突破9000亿美元,中国核心产业规模超过1万亿元;其中生成式AI表现突出,2025年中国生成式AI市场规模达369.31亿元,近五年复合增长率达47.8%,远超全球平均水平,预计2030年全球AI应用市场规模将突破万亿美元。

2. 渗透情况:企业端,40%的企业已部署AI智能体(数字员工),客服、质检等场景AI渗透率接近50%,中国83%的企业使用生成式AI,超过全球均值,其中45%的企业实现AI规模化部署,应用深度领先;C端,中国生成式AI用户达5.15亿人,每3个中国人中就有1人使用,豆包、千问、元宝等头部应用形成“千元豆”格局,DAU合计突破2.5亿,AI已渗透至日常购物、医疗、出行等高频场景。

3. 竞争格局:C端入口高度集中,CR5超过90%,字节跳动豆包以60%的市占率领跑,DeepSeek、腾讯元宝等紧随其后;B端竞争相对分散,呈现“私有化部署+行业项目制”的主流商业模式,垂直场景仍有较大突围空间;大模型领域形成国内外“新五强”格局,国内以字节、阿里、阶跃星辰等为主,国外则由微软/OpenAI、谷歌等主导。

二、核心应用赛道(合规梳理,聚焦落地场景)

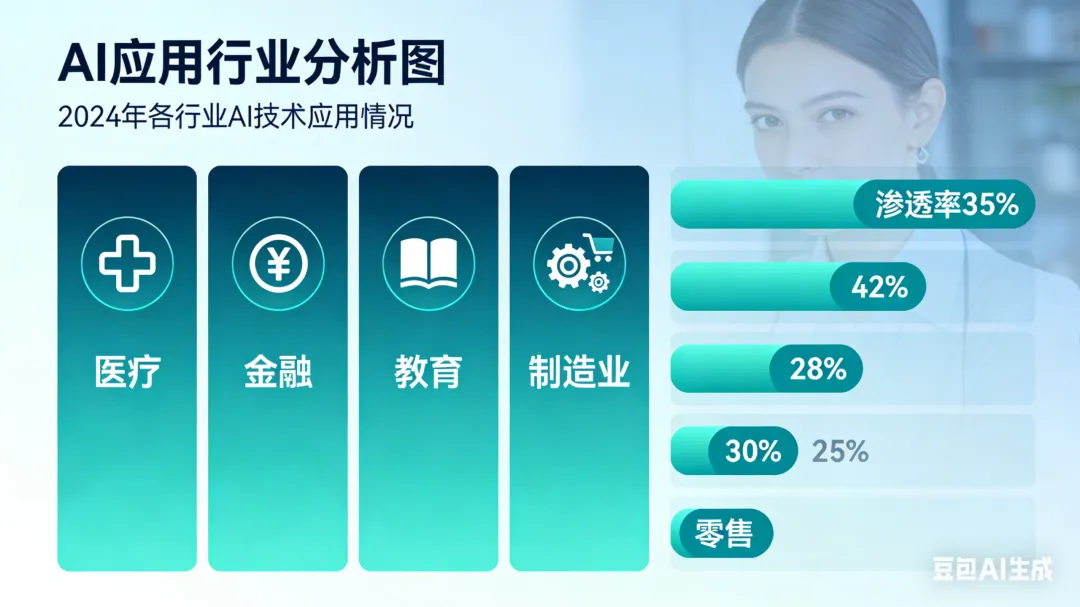

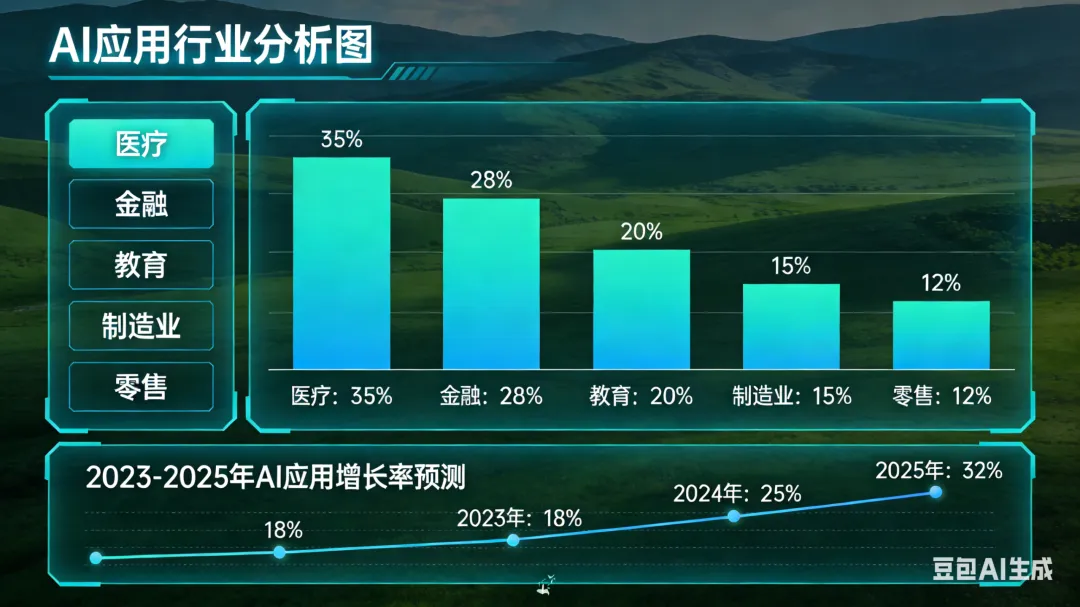

AI应用已实现多行业全域渗透,其中医疗健康、金融科技、智能制造、多模态内容创作四大赛道落地成效最显著,成为行业增长的核心引擎,同时各赛道呈现差异化发展特征。

(一)医疗健康:普惠化与效率革命并行

作为AI应用最具社会价值的领域,核心聚焦“辅助诊断、药物研发、慢病管理”三大场景,有效解决医疗资源分配不均、效率低下等痛点。影像辅助诊断方面,腾讯觅影在早期食管癌检出中灵敏度达97%,北京天坛医院“龙影大模型”可在0.8秒内生成上百种疾病诊断意见,准确率超95%;药物研发方面,AI将传统新药研发周期从5-10年缩短至1-2年,AlphaFold预测超2亿种蛋白质结构,大幅降低研发成本;慢病管理方面,多模态AI可预警高血压急性发作风险,降低57%的突发概率,蚂蚁阿福健康AI实现三甲医院级服务下沉至乡村地区。

(二)金融科技:风控与体验双重升级

金融行业是AI应用最早、最成熟的领域之一,核心落地于智能风控、智能投顾、反欺诈三大场景,实现“降本、增效、控险”的目标。智能风控方面,招商银行“摩羯智投”将信用卡审批时间从3天缩短至15分钟,坏账率从1.8%降至0.95%;智能投顾方面,美国Wellsfront平台通过税收优化算法,提升用户净收益1.52%,专业理财服务逐步普及至普通投资者;反欺诈方面,Visa AI系统每秒处理6.5万笔交易,欺诈识别率提升50%,蚂蚁集团AlphaRisk系统使欺诈损失率下降60%。

(三)智能制造:从“机器换人”到“数据智人”

制造业成为AI应用价值最显著的领域之一,核心聚焦预测性维护、智能质检、柔性生产三大场景,推动制造业从“被动维修”向“主动预防”、从“规模化生产”向“精细化生产”转型。西门子MindSphere平台通过传感器数据分析,将设备停机时间减少30%;某汽车工厂部署AI系统后,设备故障停机时间减少72%,维护成本降低38%;AI质检准确率已超过99.5%,设备利用率从60%提升至90%以上,大幅提升生产效率与产品质量。

(四)多模态内容创作:重构内容生产逻辑

随着多模态技术突破,AI已从文本生成延伸至图像、视频、3D等领域,核心应用于营销广告、影视游戏、新媒体三大场景,大幅降低内容创作成本、提升效率。营销广告领域,蓝色光标AI驱动收入同比增长310%,AI可实现精准触达与内容定制;影视游戏领域,Sora 2、Seedance 2.0等模型可生成广播级1080p视频,影视预演、游戏CG成本暴跌;新媒体领域,AI数字人直播、智能文案生成成为常态,吉宏股份借助AI实现跨境电商收入增长89%。

(五)其他潜力赛道

除上述核心赛道外,AI在政务服务(智能编标、围串标识别)、教育(个性化教学、作业批改)、能源(智能电网、预测性维护)、农业(精准种植、病虫害识别)等领域的应用逐步落地,其中医疗、能源、农业等行业渗透率仍低于20%,是未来最具增长潜力的领域。

三、行业技术演进趋势(2026年核心方向)

当前AI技术已从“通用大模型竞赛”转向“效率优先、场景深耕”,核心演进趋势集中在四大方向,推动行业从“技术可行”向“商业可行”加速跨越。

1. 智能体成为主流:AI从“对话式工具”转向“任务执行型智能体”,具备目标理解、路径规划、工具调用、长期记忆的能力,40%的企业将在应用中嵌入任务型AI智能体,多智能体协同成为企业数字化标配,端侧智能体逐步渗透至手机、汽车等终端设备。

2. 技术路线分化:形成“大模型+小模型”双轨并行格局,从“参数竞赛”转向“智能密度”,7B-70B参数的垂类小模型在医疗、法律等场景精度超越千亿参数通用模型,成本仅为后者的1/10;同时,稀疏化、量化、蒸馏等效率技术普及,AI推理成本较2023年下降70%,推理占比达66%,成为核心竞争点。

3. 多模态进入爆发期:文本、图像、音频、视频、3D实现统一表征,视频生成从“演示级”升级为“广播级”,推理成本暴跌90%+,逐步应用于专业内容生产,重构影视、广告、游戏等行业的生产逻辑。

4. 端云协同与国产替代加速:AI能力从云端向边缘设备延伸,实现本地自主决策,保护用户隐私的同时提升响应速度;国产AI芯片市场份额从2024年的35%升至50%,推理场景全面替代,中低端训练实现自主可控,中国AI模型在全球Token调用量上首次超越美国模型,占全球总调用量超60%。

四、行业现存挑战与未来机遇

(一)现存挑战

1. 商业化瓶颈:仅38%的企业实现AI规模化部署,仅6%的企业因AI实现EBIT提升超5%,部分场景ROI不清晰,从试点到规模化落地仍需时间;82%的AI应用企业处于早期和成长期,未来18-24个月将面临“生死劫”,行业淘汰率将提升。

2. 核心痛点突出:高质量标注数据稀缺,数据合规与隐私保护压力增大;AI训练与推理能耗高企,年耗电量逼近日本全国用电量,绿色AI成为必答题;AI架构师、垂类专家等人才短缺,制约行业发展;全球监管趋严,中国、欧盟、美国均出台相关监管框架,安全、可解释、可溯源成为AI应用的必备条件。

(二)未来机遇

1. 垂类场景空间巨大:医疗、能源、农业等行业AI渗透率低于20%,垂类智能体与行业大模型结合,将成为下一代AI应用的核心增长点,有望诞生300个独角兽企业。

2. 技术迭代驱动增长:智能体、多模态、端侧AI等技术的持续突破,将拓宽AI应用边界,推动具身智能(人形机器人、自动驾驶)、空间智能等新兴领域落地,打开行业长期增长空间。

3. 政策与需求双重支撑:国内“新质生产力”导向下,AI与实体经济融合被重点支持,政务、工业等领域的政策驱动将加速AI落地;同时,企业降本增效需求、C端用户便捷性需求持续提升,为AI应用提供广阔市场空间,预计2025-2034年全球生成式AI市场复合增长率达44.2%