2026牛肉产业研究报告节选

(附完整报告下载)

牛肉产业的定义

牛肉产业是指以肉牛为核心,围绕其繁育、养殖、饲料供应、疫病防控等上游环节,延伸至屠宰分割、精深加工、包装储运的中游环节,并通过批发分销、零售终端及餐饮加工等下游环节,将牛肉及其制品输送至消费者手中的综合性产业体系。

它不仅涵盖农业生产(养殖)、工业制造(加工)与服务业(流通、消费)多领域融合,还涉及科技服务、金融支持、政策监管与国际贸易等配套环节,具有周期长、资本与技术密集、食品安全要求高、受疫病与政策影响显著等特点。牛肉产业既是保障居民动物蛋白供给的重要民生行业,也是推动农牧业升级、促进乡村振兴与满足多元化消费需求的关键产业。

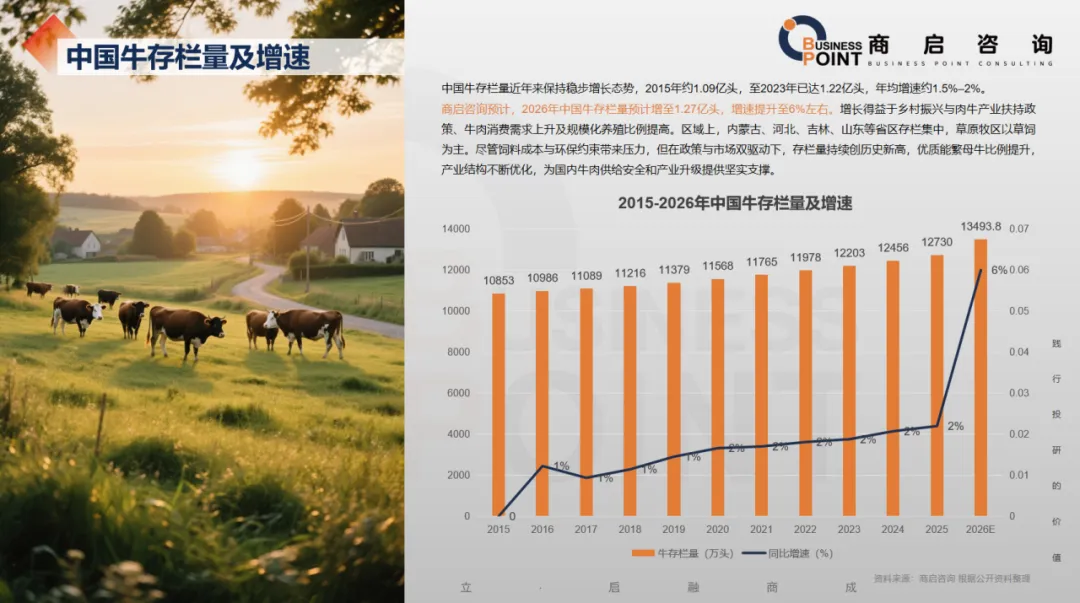

中国牛存栏量及增速

中国牛存栏量近年来保持稳步增长态势,2015年约1.09亿头,至2023年已达1.22亿头,年均增速约1.5%–2%。

商启咨询预计,2026年中国牛存栏量预计增至1.27亿头,增速提升至6%左右。增长得益于乡村振兴与肉牛产业扶持政策、牛肉消费需求上升及规模化养殖比例提高。区域上,内蒙古、河北、吉林、山东等省区存栏集中,草原牧区以草饲为主。尽管饲料成本与环保约束带来压力,但在政策与市场双驱动下,存栏量持续创历史新高,优质能繁母牛比例提升,产业结构不断优化,为国内牛肉供给安全和产业升级提供坚实支撑。

中国牛出栏区域

2025年中国牛出栏量Top省份呈现出鲜明的分布特征。从占比看,内蒙古、河南等省(区)占比较高,合计超四成,是出栏主力;黑龙江、辽宁等省(区)也有相当占比。从具体出栏量看,内蒙古以1200万头遥遥领先,河北500万头、吉林420万头等紧随其后,形成明显梯队。整体而言,牛出栏量集中在内蒙古、河北、东北及中原、西南部分地区,头部省份拉动作用显著,同时其他省份也有一定补充,反映出我国肉牛产业区域集中且具梯度差异的格局。

中国牛出栏量

中国牛出栏量近年来呈稳步上升态势,2015年全国出栏约4500万头,2023年增至约5100万头,年均增速约1.3%–1.6%。2024年预估达5200万头,2025年有望突破5400万头,增速提升至约2%。增长主要受牛肉消费需求扩大、养殖效益改善及规模化、标准化水平提升推动。区域上,内蒙古、河北、吉林、山东等主产区出栏集中,大型养殖企业与合作社比例提高,出栏稳定性和一致性增强。尽管饲料成本波动与疫病风险存在,但在政策扶持和产业升级助力下,出栏量持续走高,优质高档肉牛占比提升,为全国66个牛肉市场供给和出口潜力奠定坚实基础。

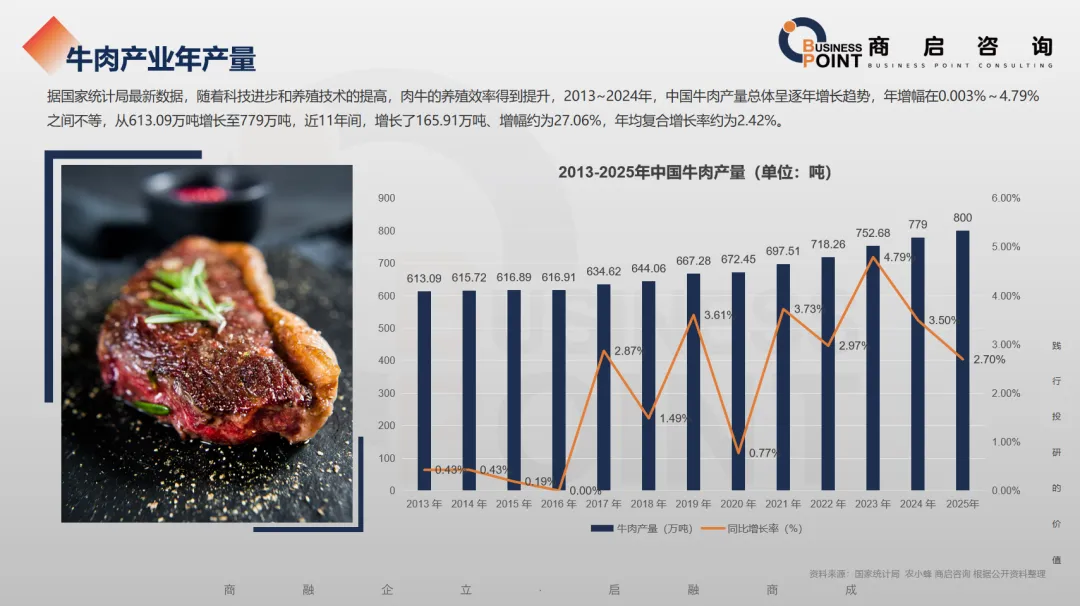

牛肉产业年产量

据国家统计局最新数据,随着科技进步和养殖技术的提高,肉牛的养殖效率得到提升,2013~2024年,中国牛肉产量总体呈逐年增长趋势,年增幅在0.003%~4.79%之间不等,从613.09万吨增长至779万吨,近11年间,增长了165.91万吨、增幅约为27.06%,年均复合增长率约为2.42%。

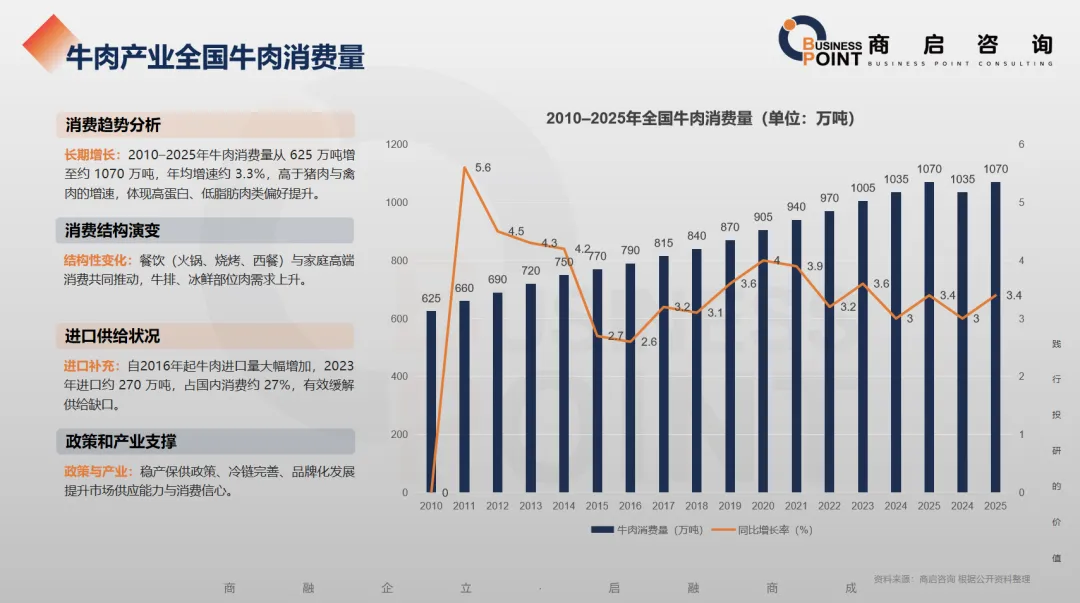

牛肉产业全国牛肉消费量

消费趋势分析

长期增长:2010–2025年牛肉消费量从 625 万吨增至约 1070 万吨,年均增速约 3.3%,高于猪肉与禽肉的增速,体现高蛋白、低脂肪肉类偏好提升。

消费结构演变

结构性变化:餐饮(火锅、烧烤、西餐)与家庭高端消费共同推动,牛排、冰鲜部位肉需求上升。

进口供给状况

进口补充:自2016年起牛肉进口量大幅增加,2023年进口约 270 万吨,占国内消费约 27%,有效缓解供给缺口。

政策和产业支撑

政策与产业:稳产保供政策、冷链完善、品牌化发展提升市场供应能力与消费信心。

牛肉的价格趋势

当前牛肉价格虽实现年末回弹,但受肉牛养殖周期长(生产调整慢) 影响,价格难以快速大幅上涨,业内预计明显恢复需 2 年或更长时间。

2026 年初育肥公牛出栏价、活牛价均实现同比 9%+ 增长,养殖端成本支撑逐步增强,叠加产能收缩,肉牛行业有望开启周期反转,后续价格或呈温和上涨、逐步企稳 走势。

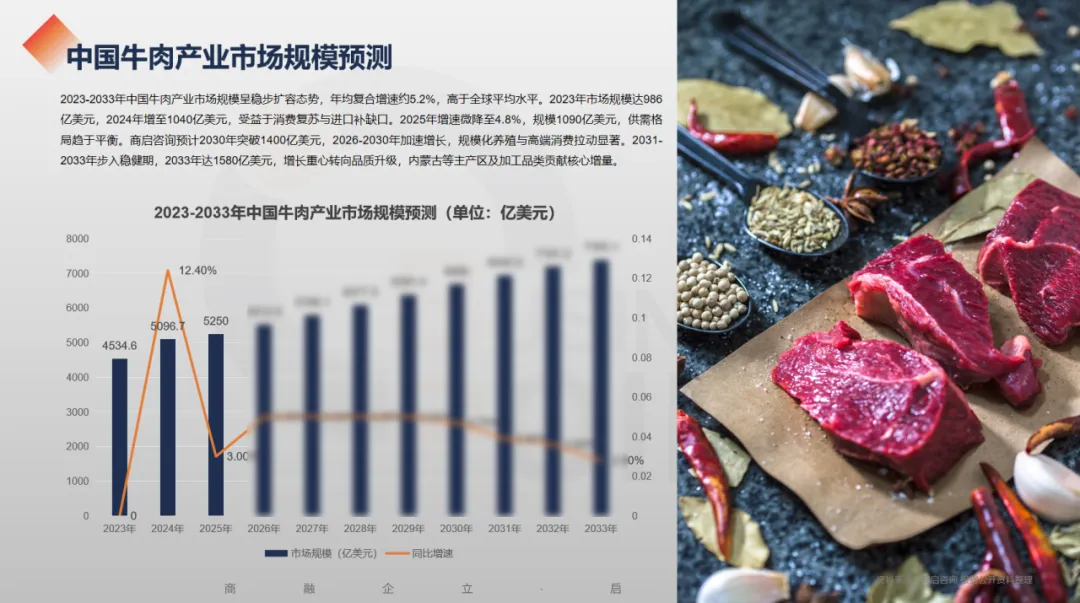

中国牛肉产业市场规模预测

2023-2033年中国牛肉产业市场规模呈稳步扩容态势,年均复合增速约5.2%,高于全球平均水平。2023年市场规模达986亿美元,2024年增至1040亿美元,受益于消费复苏与进口补缺口。2025年增速微降至4.8%,规模1090亿美元,供需格局趋于平衡。商启咨询预计2030年突破1400亿美元,2026-2030年加速增长,规模化养殖与高端消费拉动显著。2031-2033年步入稳健期,2033年达1580亿美元,增长重心转向品质升级,内蒙古等主产区及加工品类贡献核心增量。

牛肉产业-内蒙古牛

2013-2025 年,内蒙古牛肉产量实现跨越式增长,整体呈 “波动起步 — 平稳攀升 — 高速突破” 的走势。2013 年产量为 51.79 万吨,初期受散户养殖模式影响有小幅波动,2015 年后随规模化养殖推进、政策扶持落地,产量稳步抬升。2022 年起,内蒙古牛肉产量稳居全国首位,2023-2025 年增速进一步加快,同比涨幅均超 8%,其中 2024-2025 年增速突破 14%。2025 年产量首次突破百万吨大关,达 101.7 万吨,较 2013 年近乎翻倍,成为全国牛肉供应的核心支柱。

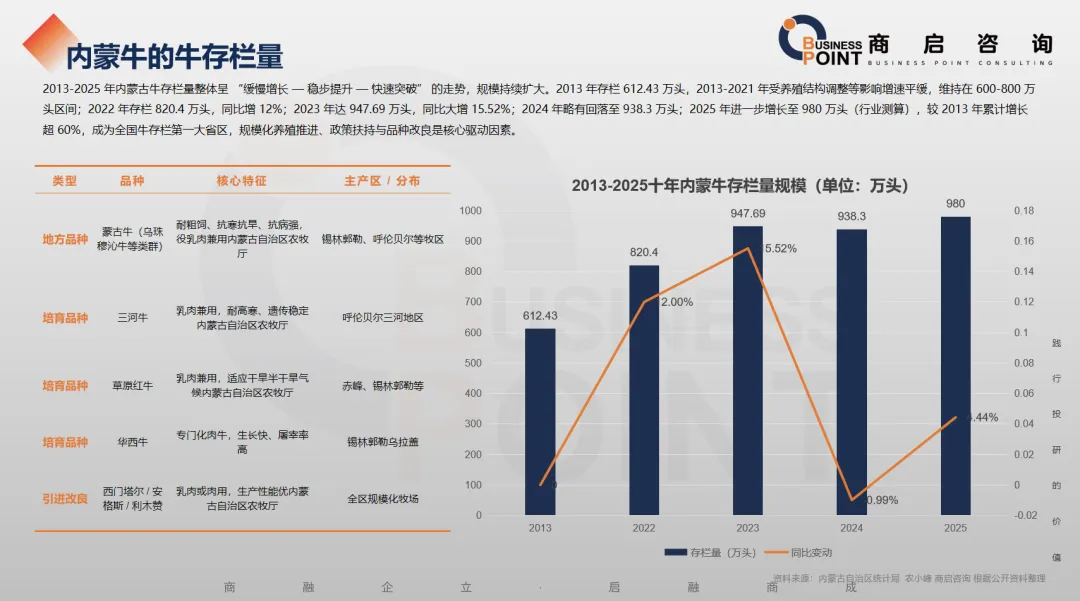

内蒙牛的牛存栏量

2013-2025 年内蒙古牛存栏量整体呈 “缓慢增长 — 稳步提升 — 快速突破” 的走势,规模持续扩大。2013 年存栏 612.43 万头,2013-2021 年受养殖结构调整等影响增速平缓,维持在 600-800 万头区间;2022 年存栏 820.4 万头,同比增 12%;2023 年达 947.69 万头,同比大增 15.52%;2024 年略有回落至 938.3 万头;2025 年进一步增长至 980 万头(行业测算),较 2013 年累计增长超 60%,成为全国牛存栏第一大省区,规模化养殖推进、政策扶持与品种改良是核心驱动因素。

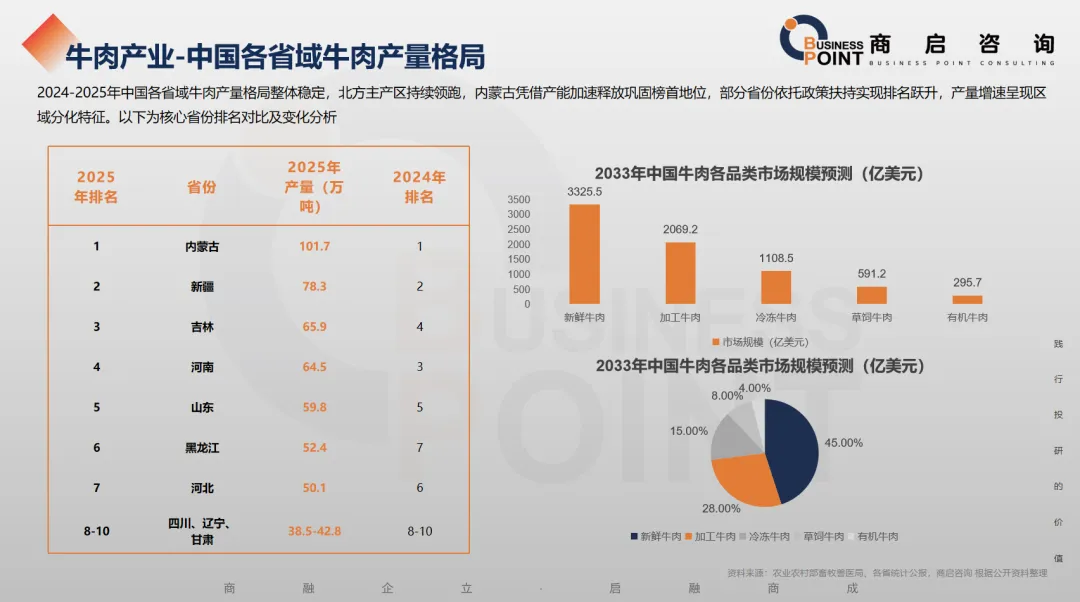

牛肉产业-中国各省域牛肉产量格局

2024-2025年中国各省域牛肉产量格局整体稳定,北方主产区持续领跑,内蒙古凭借产能加速释放巩固榜首地位,部分省份依托政策扶持实现排名跃升,产量增速呈现区域分化特征。以下为核心省份排名对比及变化分析。

中国牛肉产业进出口概况

综合考虑各国肉牛生产与贸易差异,预估2026年国内配额内牛肉进口量将较2024年收缩接近20%。本轮国内肉牛价格景气启动明显慢于海外市场,受海内外景气差影响,2025年以来中国进口成本已开始明显上涨,但2025年国内牛肉进口量依然处于供应承压状态。根据海关数据统计,2025年1 - 11月国内累计进口牛肉量260万吨,较上一年同比持平,2025年1 - 11月平均进口均价37.7元/kg,同比增长11.24%。

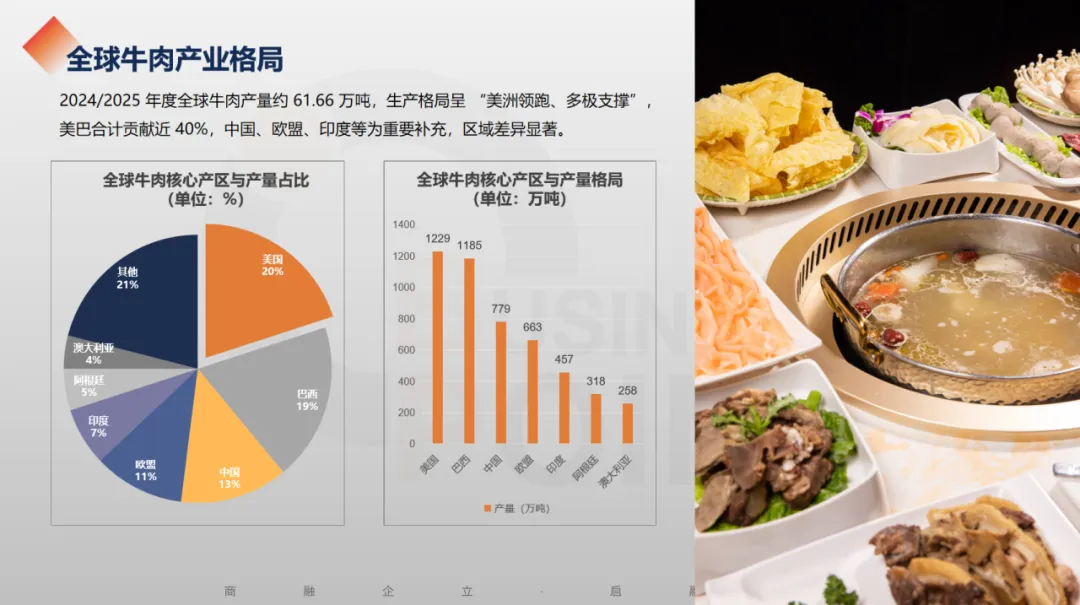

全球牛肉产业格局

2024/2025 年度全球牛肉产量约 61.66 万吨,生产格局呈 “美洲领跑、多极支撑”,美巴合计贡献近 40%,中国、欧盟、印度等为重要补充,区域差异显著。

全球牛肉产业的规模预测

2023-2032年全球牛肉市场规模呈阶梯式增长,从复苏逐步迈向成熟。2023年以4534.6亿美元为基准,2024年受益于主产国产量企稳及亚洲进口需求,规模增至5096.7亿美元,同比增速12.4%。2025年增速放缓至3.0%,规模达5250.0亿美元,全球供应维持紧平衡。

2026-2030年进入加速扩张期,商启咨询预计,2030年规模突破6680.0亿美元年均增速约5.0%。2031-2032年步入成熟期,增速收窄至3.9%、3.6%,2032年达7191.2亿美元,增长重心转向结构优化,整体契合3.57%—5.8%的行业预测增速区间。

牛肉产业的发展趋势

END

商启1000+行业研究报告 为投融资赋能

关于我们

商启产业研究院,联合国内各大智库单位发起建立“行业研究数据库”,分析行业的总体运行态势,对产业政策动向及时进行深入的研究与探讨,剖析行业发展中面临的风险或投资机会,为有关政府、企业和投资机构提供决策参考。

电话联系:0755-23617325

业务联系:185 6575 9885

网址:www.businesspoint.com.cn

地址:深圳市福田区福中三路 1006 号 诺德金融中心 7E-1 号

关注商启产业研究院了解更多报告!

联系我们

做商业计划书、定制行研

有资金需求

电话联系

18565759885

或添加微信

更多关注

关注“商启商业计划书”公众号

了解更多撰写商业计划书的知识与技巧

关注“商启IPO研究院”公众号

了解更多新股IPO实时资讯

免责声明

“商启咨询” 发布的所有原创文章,均由商启合规咨询团队成员个人创作,“商启咨询” 不对任何方因使用相关文章而直接或间接导致的任何损失或损害承担责任。建议读者就有关内容作出行动前咨询合规咨询服务团队更具针对性的专业意见。

BUSINESS POINT CONSULTING

公众号|商启研究院

长按观看

免责声明:本文信息、数据均来源于公开资料,本公司对这些信息或表达的意见并不构成投资建议,内容观点不代表本公司立场,请仅学习参考,我们尊重作者的成果,如有侵权,请联系我们及时删除。