【执行摘要】:中国游艇市场正处于从"小众奢侈品"向"大众消费品"转型的关键节点。2024年市场规模突破500亿元,保有量约1.2万艘(登记9850艘),虽然仅为美国的千分之一,但近三年新登记游艇占比达54.7%,显示出强劲增长势头。2026年2月,京东创始人刘强东个人投资50亿元创立游艇品牌Sea Expandary,标志着行业进入"换道超车"新阶段。本报告深入分析市场规模、政策环境、消费群体、产业链格局、技术创新、区域差异及国际对比,为投资者和从业者提供决策参考。

第一章:市场概况与规模分析

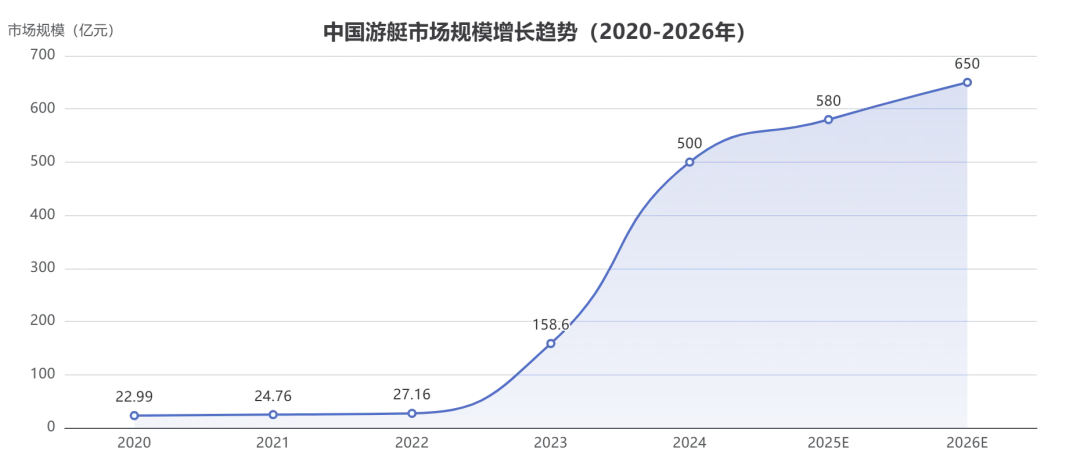

1.1 市场规模快速增长

中国游艇市场近年来呈现爆发式增长态势。根据行业数据,市场规模从2020年的22.99亿元飙升至2024年的500亿元,四年增长超过20倍[1]。预计2026年市场规模将突破600亿元,年均复合增长率保持在18%以上[2]。

1.2 保有量持续攀升

截至2025年底,中国登记有效游艇共计9850艘,近三年新登记游艇占总数的54.7%[3]。不同来源数据显示,中国游艇保有量在1.2万至4.5万艘之间(含未登记的小型游艇和钓鱼艇)[4][5]。虽然仅为美国1300万艘的千分之一,但增长速度显著。

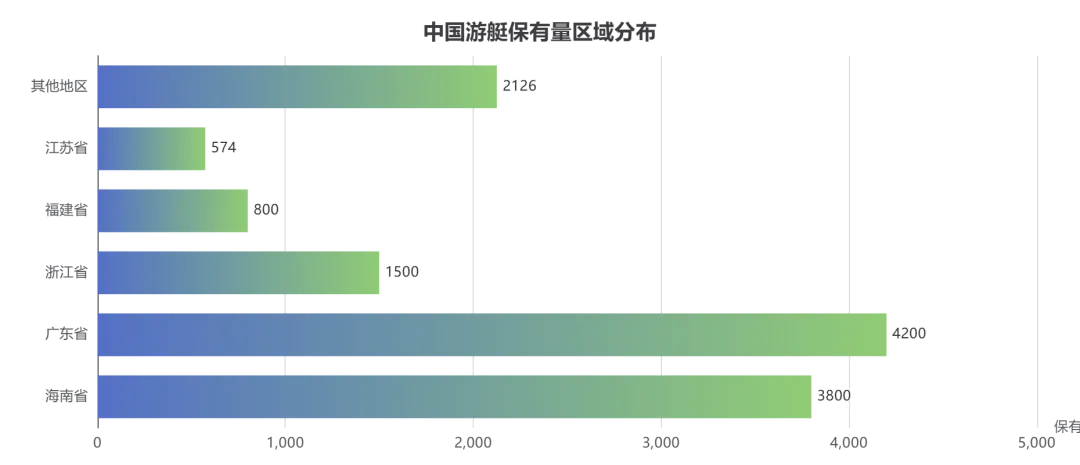

区域分布特征:

●广东省:4200艘,占全国22.7%,位居首位[6]

●海南省:3800艘,占全国20.5%,增速最快[6]

●浙江省:约15.8%的保有量[7]

●三省合计占全国私人开放型游艇保有量的70%以上[7]

1.3 市场细分结构

从产品类型看,多用途游艇凭借功能性和性价比优势,市场份额持续扩大,预计2030年将占据45%的市场份额[8]。运动型游艇占比约30%,主要受年轻消费群体青睐。豪华型游艇虽然数量较少,但单价高、利润空间大。

从消费场景看,私人消费占55%,集中在沿海发达地区;商务与租赁占30%,年均增速达20%;公共服务占15%,包括海事巡逻、救援艇等[9]。

第二章:政策环境与法规限制

2.1 国家层面政策支持

顶层设计逐步完善:

2022年8月,工信部等五部门联合发布《关于加快邮轮游艇装备及产业发展的实施意见》,首次从国家层面明确"推动游艇消费大众化"导向[10]。2026年2月,交通运输部宣布正加快研究制定扩大游艇消费若干措施,促进游艇产业向大众化消费、规模化发展转型[3]。

政策红利持续释放:

●游艇登记流程简化

●航行审批便利化

●码头基础设施建设加速

●新能源游艇补贴(1000-2200元/总吨)[11]

2.2 地方政府创新实践

海南自贸港:

●进口游艇"零关税"政策[12]

●2025年上半年游艇进出港13.2万艘次,接待游客97.1万人次[10]

●目标:打造全国性游艇消费中心

广东省:

●2024年11月发布《推动游艇产业高质量发展行动方案(2024-2027年)》

●目标:2027年游艇及关联产业规模突破1000亿元[10]

●粤港澳游艇自由行试点落地,6个口岸实现"两套牌"管理与免担保政策[10]

江苏省:

●2025年12月出台21项措施推动游艇业发展

●全省登记游艇574艘,游艇俱乐部8家,相关企业约100家[13]

2.3 法规体系框架

游艇安全管理规定(2023年修订):

●游艇定义:仅限于游艇所有人自身用于游览观光、休闲娱乐等活动的具备机械推进动力装置的船舶[3]

●登记要求:必须取得船舶检验证书和所有权证书,办理船舶国籍登记

●驾照管理:游艇操作人员需经专门培训考试,取得适任证书(有效期5年)[3]

政策瓶颈:

●游艇登记、航行许可等流程仍较繁琐

●码头泊位不足(全国仅约1.5万个泊位)[14]

●跨区域航行审批复杂

第三章:消费群体特征与需求分析

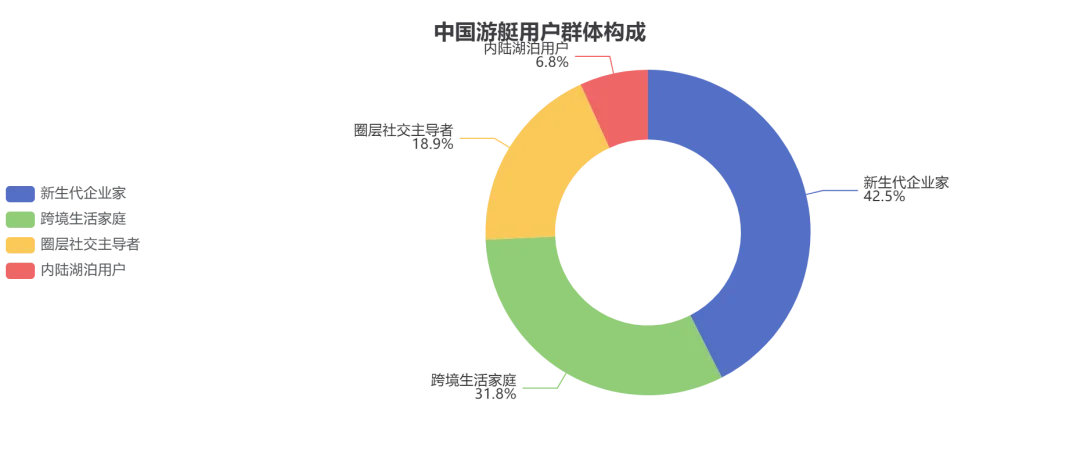

3.1 核心用户画像

根据胡润研究院与贝恩公司联合发布的《2025中国高净值人群消费趋势白皮书》,开放型游艇的核心用户可分为三大主力类型[7]:

新生代企业家(42.5%):

●年龄:35-48岁

●背景:科技、新消费或新能源领域创始人

●特征:财富积累周期短、国际化程度高

●偏好:智能化、环保属性、使用便捷性

●使用场景:周末近海巡航、朋友聚会、小型商务洽谈

●单次使用时长:4-8小时

●年均休闲预算:约18%用于水上活动[7]

跨境生活家庭(31.8%):

●年龄:45-60岁

●特征:海外资产配置、子女国际教育经历、频繁跨国流动

●偏好:安全性、舒适性、多功能空间设计

●使用场景:海岛度假、帆船教学、海洋生态观察

●关键需求:专业船员配备、岸上接送衔接

●87%受访者表示服务生态是重复使用的关键因素[7]

圈层社交主导者(18.9%):

●身份:企业二代、艺术收藏家、影视文化从业者、私募基金合伙人

●特征:对身份符号与社交资本高度敏感

●偏好:品牌辨识度、定制化、沉浸式氛围

●使用场景:游艇婚礼、艺术拍卖预展、慈善晚宴

●单次活动投入:常超50万元[7]

●品牌偏好:意大利Riva、法国Jeanneau、本土高端定制品牌"江龙·御系列"

3.2 消费行为特征

购买vs租赁:

●超过六成新生代企业家通过分时租赁或会员制首次接触游艇

●后续转化为自有艇主的比例达31%,显著高于传统制造业背景人群[7]

●租赁市场规模达38亿元,美团游艇、滴滴帆船等平台推动发展[11]

使用频率:

●沿海用户:年均14次

●内陆湖泊用户:年均22次(用于垂钓、摄影、短途环湖游)[7]

消费痛点:

●泊位距离市区通勤时间长(理想半径1.5小时车程以内)

●专业服务生态不完善

●维护成本高、使用门槛高

●跨区域航行审批复杂

3.3 新兴消费趋势

年轻化趋势:

●2024年30-45岁消费者贡献了游艇消费65%的增量[8]

●家庭亲子游、企业团建等场景占比超50%[8]

体验式消费:

●从"身份象征"转向"体验至上"

●入门级游艇(50万元以下)销量占比18%,预计2026年升至30%[9]

●共享模式降低门槛,推动租赁市场快速增长

环保意识提升:

●73%的35岁以下潜在买家将"碳中和设计"列为购买决策关键因子[7]

●新能源游艇渗透率从2020年的5%跃升至2024年的22%[9]

第四章:产业链与竞争格局分析

4.1 产业链结构

中国游艇产业链呈现"小、散、弱"特征,主要包括:

上游:原材料与核心部件

●核心材料:碳纤维、玻璃钢、铝合金占比70%,依赖进口(日本东丽、美国赫氏为主要供应商)[9]

●关键设备:发动机(德国MAN、美国康明斯主导)、导航系统(Garmin、Raymarine)占成本40%[9]

●90%以上核心配件依赖欧美进口[1]

中游:制造环节

●游艇制造企业超500家,80%集中于长三角和珠三角[9]

●行业集中度不足(CR5较低)

●2024年总产值128亿元,出口额6亿美元,全球市场份额不足4%[1]

●几乎没有单体投资超过千万元的项目[15]

下游:服务与运营

●游艇俱乐部:全国约100家

●码头泊位:约1.5万个[14]

●租赁与旅游:三亚游艇租赁市场规模2025年预计达50亿元,占全国40%[9]

●后市场服务:维修保养、保险等衍生市场年均增长12%[9]

4.2 竞争格局

国际品牌主导高端市场:

●意大利、荷兰、德国游艇占据高端市场

●国际品牌占据国内高端市场60%的份额[9]

●高端豪华游艇进口单价超过500万美元[9]

国内品牌崛起:

●中低端市场逐渐崭露头角

●代表品牌:圣达菲、波导、杰腾造船、上海红双喜、江龙船艇、珐伊等[9]

●通过性价比优势和本土化服务赢得消费者认可

4.3 重点案例:刘强东进入游艇行业

事件背景:

2026年2月,京东创始人、董事局主席刘强东宣布个人投资50亿元创立独立游艇品牌Sea Expandary,进入游艇产业,这是目前国内投资规模最大、产业链布局最完整的游艇产业项目[16][17]。

战略布局:

投资规模: 50亿元(个人投资)[18]

产业布局:

●总部:深圳前海(2026年2月9日正式注册)[17]

●制造基地:广东珠海(依托平沙游艇产业园)[19]

●四大业务板块:研发创新、高端制造、运营服务、保税维修[17]

核心优势:

1.100%绿色环保:采用微风发电+太阳能充电的新能源模式,实现零油气排放[19]

2.全流程智能化:深入应用AI和机器人技术,目标"让所有游艇没有船长,没有厨师"[19]

3.极致安全:船舱全域配备现代化智能自救设备[19]

4.超高品质舒适:全系采用纯电推系统,实现超静音、零震动航行体验[19]

商业模式创新:

刘强东提出"换道超车"战略,借鉴中国新能源汽车产业崛起路径:

●通过"电动化"重构动力总成

●通过"智能化"重塑座舱体验

●利用中国强大的电池与电子供应链实现成本大幅下探

●目标:推出"10万元级游艇",让游艇像汽车一样走进千家万户[18]

对行业格局的影响:

5.打破"小散弱"格局:50亿元投资规模远超现有企业,将推动行业整合升级

6.推动大众化转型:10万元级游艇愿景将显著降低消费门槛

7.加速技术创新:新能源+智能化路线引领行业变革

8.完善产业链生态:全产业链布局填补国内空白

行业反响:

京东集团首席经济学家沈建光指出,游艇经济具备五大效应:

9.弥补游艇制造短板,推动船舶制造业向高附加值方向发展

10.释放服务消费潜力,加快服务消费数智化、定制化发展

11.促进制造业服务业融合发展,释放经济发展的乘数效应

12.打造丰富的就业生态

13.改进地方基础设施,提升地方经济发展吸引力[10]

第五章:技术发展与创新趋势

5.1 新能源技术突破

电动化渗透加速:

●新能源游艇渗透率从2020年的5%跃升至2024年的22%[9]

●预计2025年智能游艇渗透率将超过20%[9]

核心技术进展:

●宁德时代推出续航500海里的超级游艇电池[11]

●比亚迪将充电时间压缩至2小时[11]

●船用固态电池技术已将续航提升至300海里[9]

●氢燃料电池游艇续航里程突破500海里[10]

政策支持:

●新建新能源船舶享受1000-2200元/总吨补贴[11]

●舟山港实现甲醇车对船加注,深圳码头投建氢能补给站[11]

5.2 智能化技术应用

智能驾舱系统:

●搭载电子控制的燃料注入系统日益普及

●智能调节速度,提升发动机灵活性

●AI航行辅助实现自动泊靠,操作失误率下降90%[10]

物联网与大数据:

●现代开放型游艇普遍集成超过200个传感器节点[7]

●涵盖姿态陀螺仪、水质监测探头、舱内温湿度感应器、生物识别门禁等

●实时分析海浪频率、风向变化与乘客分布,动态调整稳定鳍角度

语音交互与情感计算:

●Sunseeker与百度Apollo合作开发的"Marine Copilot"系统支持中英双语自然语言交互

●任务完成准确率达91.4%,用户满意度评分4.7/5.0[7]

●情感反馈模块使游艇用户停留意愿延长28%,社交互动频次提升41%[7]

5.3 材料科学与设计创新

碳纤维应用:

●碳纤维增强环氧树脂(CFRP)比强度达1,800 MPa/(g/cm³),约为传统铝合金的3.2倍

●密度仅为1.6 g/cm³,显著降低船体自重

●意大利Ferretti集团Riva Iseo 27采用全碳纤维单体壳结构,整船重量较玻璃钢船体减轻38%,燃油效率提升22%[7]

纳米涂层技术:

●德国BASF与Lürssen船厂联合开发的HydroGlide™涂层

●采用仿鲨鱼皮微沟槽结构,在25节航速下可降低摩擦阻力达11.3%[7]

●具备自清洁与抗生物附着功能

5.4 定制化与个性化

游艇制造商可为客户定制:

●船只的个性化内室、独特的设施和布局安排

●传统燃料、氢燃料或者混合动力的发动机[10]

●部分高端用户要求在船体刻印家族徽章或个人签名标识(61%用户)[7]

第六章:区域市场差异分析

6.1 主要消费区域分布

6.2 重点城市市场分析

三亚:从"千艇之城"迈向"亚太游艇之都"

●截至2024年末,登记游艇总量超1400艘[20]

●拥有游艇泊位超1000个,拟再新建约460个泊位及游艇加油站[20]

●2025年前10个月,租赁游艇出海约13.04万艘次,同比增长20%;接待游客80.78万人次,同比增长4.7%[20]

●2025年1-9月,游艇出海近13万艘次,接待游客量突破90万人次[21]

●2026年春节前六天,游艇累计出航7034艘次,载客47796人次,同比分别增长87.82%和73.92%[22]

●集聚游艇相关企业7300余家,占全国总数22.7%[21]

深圳:全国首个游艇全产业链总部

●2026年2月,探海游艇(Sea Expandary)总部落户前海[17]

●广东游艇泊位数量占全国总量的40%以上[23]

●游艇制造相关企业占全国的35%[23]

●珠海平沙是全国最大的游艇制造基地[19]

厦门:游艇展会与码头建设

●第十八届厦门国际游艇展展出面积达3.5万平方米,90艘船艇、56家展商参展[24]

●五缘湾游艇港拥有351个泊位[24]

●2023年在册游艇帆船共计458艘[25]

江苏:政策驱动发展

●全省登记游艇574艘,游艇俱乐部8家,相关企业约100家[13]

●依托南通、泰州、扬州等国家级产业集群基础

●构建特色产业生态,破解核心部件"卡脖子"问题

6.3 区域发展潜力评估

第一梯队(成熟市场):

●海南:政策红利最强,"零关税"政策吸引大量消费

●广东:产业链最完整,制造基础雄厚

第二梯队(快速发展):

●浙江:经济发达,消费能力强

●福建:沿海优势,展会经济活跃

●江苏:政策支持力度大,产业基础好

第三梯队(潜力市场):

●山东:青岛、大连等沿海城市

●内陆湖泊区域:千岛湖、洱海、太湖等

第七章:国际对比与借鉴

7.1 中美欧市场对比

市场规模差距:

●美国游艇保有量约1167万艘,中国仅4.5万艘(含钓鱼艇等),比例为1:260[1]

●美国每万人拥有超过34艘游艇,中国每万人不到0.3艘[1]

●欧洲部分国家每万人拥有50艘以上[1]

经济贡献对比:

●美国游艇产业每年经济贡献约2300亿美元(约合1.6万亿人民币)[1]

●中国游艇制造业2024年产值仅128亿元,全球市场份额不足4%[1]

●意大利游艇产业对经济的拉动效应是2.7倍[1]

●美国游艇业养活了81万个岗位[1]

7.2 成熟市场经验借鉴

美国模式:大众化消费

●游艇文化普及,每29个人中就有1人拥有私人游艇[15]

●完善的码头基础设施和租赁服务体系

●分时租赁、会员制等灵活消费模式

●政策支持:简化登记、降低税费、开放水域

意大利模式:高端制造

●全球顶级游艇品牌聚集地(Riva、Azimut、Ferretti等)

●精湛工艺与设计美学

●定制化服务完善

●产业链协同效应强

法国模式:政策驱动

●游艇保有量超130万艘[15]

●政府大力支持游艇产业发展

●完善的培训体系和认证制度

●港口基础设施发达

7.3 中国市场的独特性

发展瓶颈:

14.文化认知不足:游艇仍被视为"奢侈品"而非"生活方式"

15.基础设施薄弱:全国专业游艇码头不到100个,泊位仅约1.5万个[14]

16.政策限制较多:登记、航行、停泊审批复杂

17.产业链不完整:90%以上核心配件依赖进口[1]

18.服务生态缺失:专业船员、维修保养等配套不足

独特优势:

19.市场潜力巨大:14亿人口基数,中产阶级快速壮大

20.政策红利释放:自贸港"零关税"、地方扶持政策密集出台

21.技术创新能力:新能源、智能化技术领先

22.产业链配套完善:中国造船业三大指标连续15年位居世界第一[16]

23.消费升级趋势:从"身份象征"向"体验消费"转变

第八章:投资机会与风险分析

8.1 市场机会识别

细分市场机会:

24.入门级游艇市场50万元以下入门级游艇销量占比18%,预计2026年升至30%[9]刘强东提出"10万元级游艇"愿景,将显著扩大市场容量

25.新能源游艇市场渗透率从2020年的5%跃升至2024年的22%[9]政策补贴支持,技术日趋成熟

26.游艇租赁市场三亚游艇租赁市场规模2025年预计达50亿元,占全国40%[9]共享模式降低消费门槛,美团游艇、滴滴帆船等平台推动发展

27.后市场服务维修保养、保险等衍生市场年均增长12%[9]专业服务生态有待完善

服务创新机会:

28.智能化运营AI航行辅助、自动泊靠技术智能中控系统、语音交互

29.服务化转型分时租赁、会员制游艇管家、一站式服务

30.场景化体验家庭亲子游、企业团建游艇婚礼、艺术展览、慈善晚宴

技术升级机会:

31.新能源技术电动推进系统、氢燃料电池太阳能薄膜、动能回收装置

32.智能化技术自动驾驶、智能导航物联网、大数据、区块链

33.新材料应用碳纤维、纳米涂层环保材料、可回收材料

8.2 投资风险提示

政策风险:

●游艇登记、航行许可等流程仍较繁琐

●跨区域航行审批复杂

●政策执行力度存在不确定性

市场风险:

●消费文化培育需要时间

●经济波动影响高端消费

●国际品牌竞争激烈

运营风险:

●专业人才短缺(船员、维修技师等)

●基础设施不足(码头、泊位)

●安全事故风险

技术风险:

●核心技术依赖进口

●新能源技术成熟度有待提升

●智能化技术成本较高

8.3 进入策略建议

对于制造商:

34.聚焦细分市场:入门级游艇、新能源游艇、定制化游艇

35.技术创新驱动:电动化、智能化、轻量化

36.产业链整合:向上游延伸,掌握核心技术

37.服务化转型:从"卖产品"到"卖服务"

对于服务商:

38.完善服务生态:培训、维修、保险、金融

39.数字化运营:智能预约、远程监控、数据分析

40.场景化创新:亲子游、团建、婚礼、展览

41.区域聚焦:优先布局海南、广东、浙江等成熟市场

对于投资者:

42.关注头部企业:刘强东的Sea Expandary、江龙船艇、珐伊等

43.布局产业链关键环节:核心部件、智能化技术、服务生态

44.把握政策红利:自贸港、地方扶持政策

45.长期投资视角:市场培育需要时间,但潜力巨大

第九章:结论与展望

9.1 市场发展总结

中国游艇市场正处于从"小众奢侈品"向"大众消费品"转型的关键节点。市场规模从2020年的22.99亿元飙升至2024年的500亿元,四年增长超过20倍,展现出强劲的增长势头。然而,与美国1300万艘、欧洲数百万艘的保有量相比,中国仅约1.2万艘的保有量(登记9850艘)仍处于起步阶段。

核心特征:

46.政策红利持续释放:国家层面明确"推动游艇消费大众化",地方政策创新不断

47.技术创新加速:新能源游艇渗透率达22%,智能化技术应用广泛

48.消费群体年轻化:30-45岁消费者贡献65%增量,体验式消费成主流

49.产业链逐步完善:刘强东50亿元投资打破"小散弱"格局,推动行业整合升级

50.区域发展不均衡:海南、广东领先,其他沿海省份快速发展

9.2 未来3-5年趋势预测

市场规模:

●2026年市场规模预计突破600亿元

●2030年游艇保有量有望突破5万艘[14]

●年均复合增长率保持在15%以上

技术趋势:

●新能源游艇渗透率2025年将超过20%[9]

●智能化技术广泛应用,自动驾驶、智能导航成标配

●10万元级游艇有望推出,显著降低消费门槛

消费趋势:

●从"身份象征"向"体验消费"转变

●租赁市场快速增长,共享模式普及

●家庭亲子游、企业团建等场景占比提升

产业格局:

●头部企业崛起,行业集中度提升

●产业链整合加速,核心技术国产化

●服务生态完善,专业人才队伍壮大

9.3 对投资者/从业者的建议

抓住历史机遇:刘强东50亿元投资标志着中国游艇产业进入"换道超车"新阶段。借鉴新能源汽车产业崛起路径,通过"电动化+智能化+供应链优势",中国游艇产业有望实现跨越式发展。

聚焦核心价值:

51.技术创新:掌握新能源、智能化核心技术

52.服务体验:完善从购买到使用的全链条服务

53.成本控制:利用中国供应链优势降低成本

54.文化培育:推动游艇文化普及,扩大消费群体

规避潜在风险:

55.政策合规:密切关注政策变化,确保合规经营

56.安全第一:建立完善的安全管理体系

57.人才培养:加强专业人才队伍建设

58.长期视角:市场培育需要时间,保持耐心和定力

结语:中国游艇市场拥有14亿人口基数、快速壮大的中产阶级、持续释放的政策红利、领先的技术创新能力,以及正在完善的产业链配套。虽然目前仅为美国的千分之一,但增长潜力巨大。随着刘强东等头部企业的进入,行业有望迎来"换道超车"的历史机遇。对于投资者和从业者而言,现在是布局中国游艇产业的最佳时机。

参考文献

[1] 网易新闻客户端. 突发!刘强东杀入万亿新赛道. 2026-02-25[2] 中国报告大厅. 2026年中国游艇产业布局与市场数据全景展望. 2026-02-25[3] 中国新闻网. 中国正加快研究制定扩大游艇消费若干措施. 2026-02-06[4] 今日头条. 刘强东的船. 2026-02-25[5] 游艇网. 中国到底有多少游艇?最新数据揭秘. 2025-05-13[6] 豆丁网. 2026及未来5年中国游艇市场分析及市场分析预测报告. 2026-01-06[7] 豆丁网. 2025年开放型游艇项目可行性研究报告. 2025-11-15[8] 中国报告大厅. 2025年游艇市场发展趋势分析. 2025-08-13[9] 手机新浪网. 2025年游艇行业市场分析. 2026-02-25[10] 央广网财经. 京东集团首席经济学家沈建光:游艇经济有望释放万亿级消费潜力. 2025-10-24[11] 新浪新闻. 新能源游艇真能颠覆百年燃油动力系统? 2026-02-25[12] 儋州市人民政府. 海南自由贸易港封关热点100问. 2026-02-15[13] 江苏省人民政府. 我省出台21项措施推动游艇业发展. 2025-12-16[14] 新华网. 京东集团沈建光:中国发展游艇经济的五大带动效应. 2025-10-10[15] 今日头条. 52岁刘强东再创业,个人投资50亿打造高端游艇. 2026-02-25[16] 观察者网. 50亿押注中国造船,刘强东的游艇能否"换道超车"? 2026-02-25[17] 深圳前海管理局. 全国首个游艇产业链总部落地前海. 2026-02-25[18] 澎湃新闻. 刘强东宣布50亿元创立游艇品牌. 2026-02-24[19] 南方+. 深度|50亿进军游艇产业,刘强东为何选择珠海? 2026-02-25[20] 中国新闻网. 三亚从"千艇之城"迈向"亚太游艇之都". 2025-11-15[21] 凤凰网. 三亚游艇旅游热度攀升 前九月接待游客超90万人次. 2025-09-28[22] 澎湃新闻. 7034艘次!三亚"艇"热闹. 2026-02-22[23] 人民网深圳频道. 全国首个游艇全产业链总部落户深圳前海. 2026-02-25[24] 福建日报. 第十八届厦门国际游艇展启幕. 2025-11-08[25] 福建省机械工业联合会. 福建游艇产业全链条布局助力蓝色经济腾飞. 2025-10-30