报告名称:2026年全球并购趋势:驾驭快速反弹的市场研究报告(166页)(文末附全文PDF) 出 品 方:麦肯锡

一、市场反弹态势明确,但区域分化显著

2025年,全球并购市场给出了显著复苏的迹象,交易价值迎来了16%的增长,这可是从2022到2023年低谷期的强劲反弹标志。不过,这种复苏并不是均匀分布的。

欧洲、中东及非洲(EMEA)地区的表现是最为亮眼的,在2025年并购价值冲破了1万亿美元,同比增长达到16%,这里面欧洲本土的交易价值更是就近乎翻了三倍。相比较而言,美国市场虽然依旧占据主导的地位,但是却面临着美元走弱的问题,以及财政赤字扩大的状况,还有消费者信心降低到历史低点这样的压力。这种分化体现出全球资本正进行重新配置,美洲资本对EMEA投资增长幅度达68%,亚太资本增长更是成倍增加,展现出国际投资者对欧洲创新资产,尤其是AI、自动化、数据分析领域的喜爱。

二、AI成为重塑并购格局的核心驱动力

人工智能已然从实验阶段跳跃式上升为科技投资的“主引擎”,预估在2025年的时候,大型科技公司于AI基础设施方面的投入将近4000亿美元,进而成为现代史上规模极大的投资热潮当中的一个。这样的一种趋势深切地改变着并购的逻辑,交易周期缩短了10 - 30%,交易成本降低了20%。更为关键的是,AI正在促进跨行业的融合,传统IT服务商去收购AI原生初创企业,云服务商借由并购达成垂直整合,数据中心以及芯片设计成为最为热门的标的。然而,报告给予了警示,AI 的估值已然呈现出泡沫化的迹象,若是出现“AI 寒冬”,那么将会给市场带来巨大的冲击,历史的经验显示,唯有拥有稳健基础设施以及可扩展经济模型的企业才能够跨越周期。

三、行业并购呈现三大结构性主题

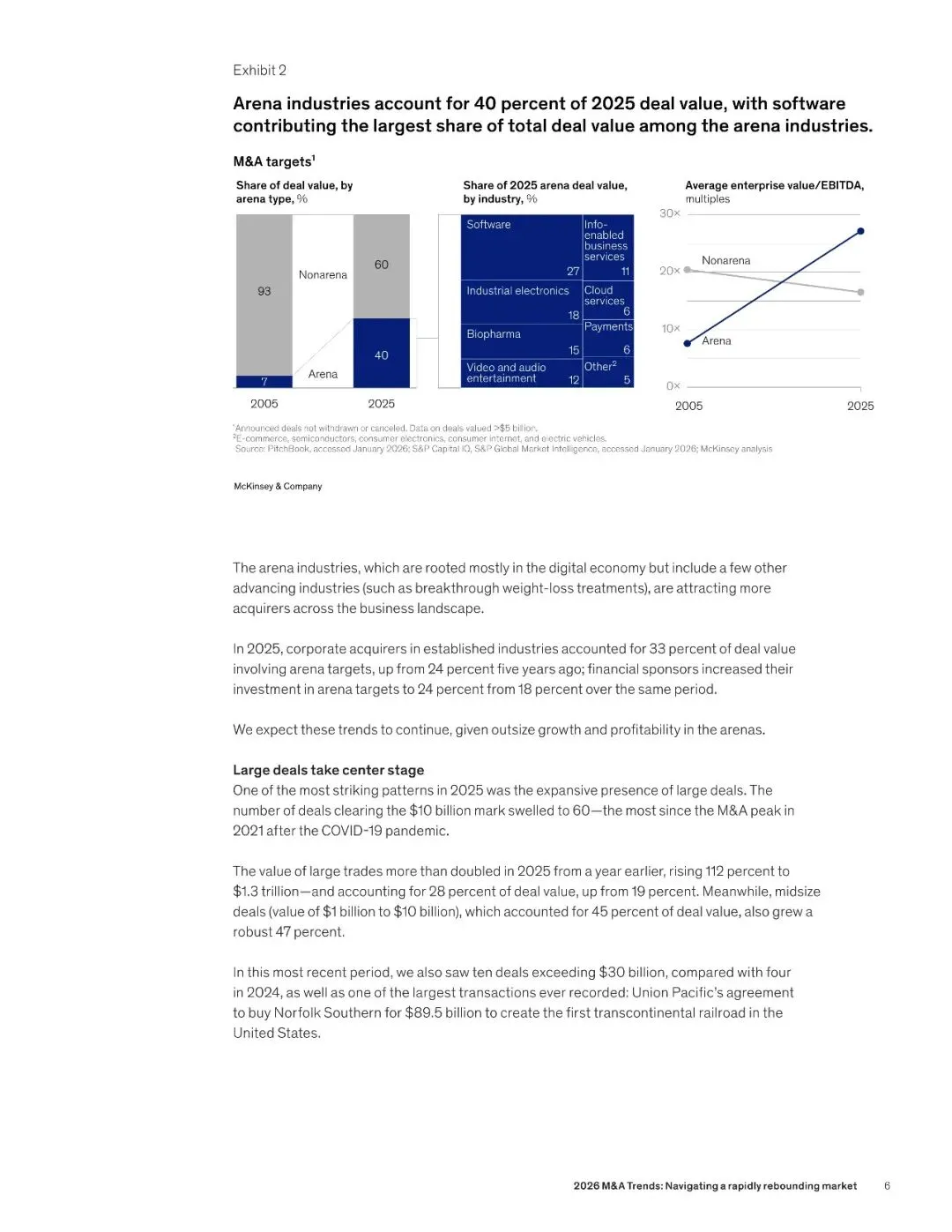

报告披露了不同行业不一样的并购逻辑中有差异的情况,在先进工业这个范畴之内,它的交易价值回升到了差不多接近2020年的水准的地步,其中汽车领域和装配方面、工业电子部分占据着主导的地位,然而半导体平均交易规模从2020年有过的11.6亿美元急剧下降到2025年的0.6亿美元的程度,这反映出该行业整合趋向于理性的态势。对金融服务业而言,银行业并购由于监管放松这一因素致使其得以加速发展,于此中东地区在政府积极推动的情形下致力于打造区域龙头地位;支付科技所关注的是聚焦于反欺诈、身份验证这类体现能力的收购行为。于医疗健康领域来讲,美国市场在走向 2025 年时交易量呈现出增长 6%的态势,然而其战略重心在这时实现了从规模扩张朝着能力获取的转变——超过 75%的针对医疗服务提供商的交易目的乃是借助技术手段将现有资产价值实现最大化的目标,并非仅仅是单纯的地理区域式扩张。

四、并购方法论升级:从机会主义到系统化能力

报告将“程序化收购者”(年均完成 2 笔以上交易的)跟普通企业作对比,从而揭示出成功并购关键的密码。程序化收购者在经济下行时期不但没有缩减并购份额反而进行了扩大,在 2007 年到 2011 年金融危机那段时间里,其交易占比从 48%升至 52%,在 2022 年到 2024 年低迷阶段,占比从 27%猛增至 38%。这种具备反周期能力的根源在于四大存在差异的优势,其一,是有着和战略紧密相连、相互联动的并购蓝图,其二,是提前6至12个月就主动去筛选相关标的并且建立起关系,其三,是把文化整合当作与财务尽调一样同等重要的流程,其四,是构建起能够重复使用的整合管理机制。有数据表明,程序化收购者识别目标公司关键人才并且提供留任激励有可能性是其他企业的1.7倍。

五、2026年关键成功要素:协同效应、地缘政治与AI工具化

针对2026年,在报告里给出了三项核心的建议有。其中头一项情况属于构建“协同效应肌肉”—这个情况下,战略买家需要突破传统的那种成本协同(其历史之际的平均是以标的成本作为基础的16%这个比例、到2025年又上升到20%以以上),要全力拓展去认真发掘这收入协同(涵盖交叉销售、增速扩张这方面)以及资本协同(是优化资本进行配置这方面)所存在的内部潜力潜能,进而用来应对财务投资者在估值方面的竞争态势。其次,要去建立地缘政治神经中枢,借助跨职能前瞻团队,监测关税、供应链重组、监管变化给各部门造成的中长期影响,把不确定性转变为结构性机遇。最后,战略性地去部署AI工具,从目标识别,也就是从一次性流程转变为端到端主动寻源开始,再经历尽职调查,使其行业特定化并与整合计划自动衔接,一直到整合执行,其中代理型AI要承担超过50%的整合任务,达到全链条效率提升。

『公众号并非行业报告搜索引擎,下方链接一键解锁20W份报告』

免责申明:top行业报告收录的资料版权归原撰写/发布机构所有,若版权方认为有侵权问题,请立即通知删除。TOP行业报告——全行业报告智库平台,分享有价值的行业研究报告,行业数据报告,行业分析报告,行业调研报告。 点击查看→新用户必读【如何下载】