2026年2月,英伟达发布了一份长达15页的年度报告,直指医疗健康与生命科学领域的AI变革。这份基于超过600位行业人士调研的报告,核心结论可以用一句话概括:AI医疗经过数年的发展,终于在2025年全面进入拐点,并在2026年迎来“回报兑现”期。 数据显示,全行业AI使用率已从去年的63%提升至70%,生成式AI与大语言模型的使用率从54%跃升至69%,首次超越数据分析成为行业最核心的AI工作负载。

更值得关注的是,AI正在从“成本项”变为“利润项”——85%的高管表示AI帮助增加了收入,80%表示AI帮助降低了成本。而作为前沿技术的AI智能体,已有47%的企业正在使用或评估。这场由技术驱动的医疗变革,正在重塑从药物研发到临床诊断的每一个环节。

全行业渗透率飙升:医疗AI进入“必选项”时代

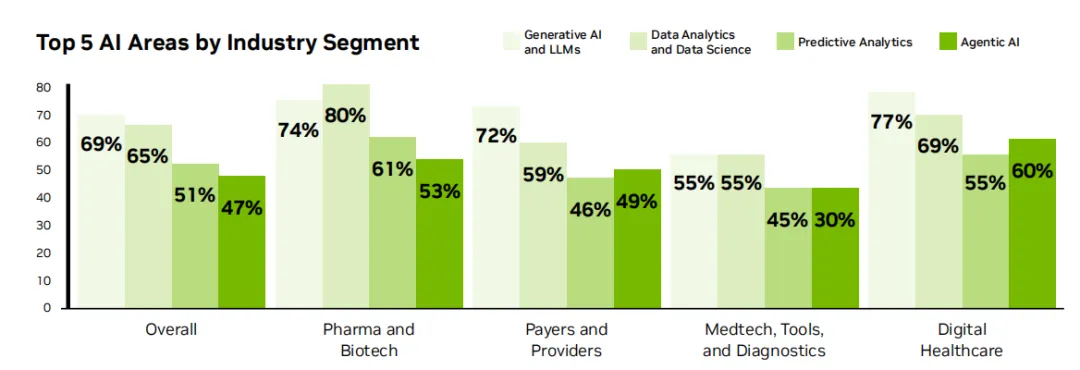

医疗健康与生命科学领域的AI应用已不再是少数先行者的实验,而是成为全行业的标准配置。 英伟达报告显示,不同细分领域的AI渗透率均已突破关键阈值:数字医疗领域高达78%,制药与生物科技达74%,医疗科技达70%。这意味着,对于大多数公司而言,拥抱AI已成为生存和发展的必选项。

历来对新技术持保守态度的支付方和医疗服务提供方,成为本轮增长的黑马。医院、保险公司等机构的AI使用率已提升至56%,标志着AI已渗透到医疗服务的核心环节。这与摩根大通医疗健康大会上的观察高度一致——美国医疗行业的商业AI部署速度是美国整体经济的3倍,这标志着企业级AI在该领域的采用曲线正发生结构性加速。

从应用场景看,临床决策支持已成为第一大应用,占比居首,其次为医学影像和工作流程优化。 在制药领域,57%的受访者将AI制药列为首要应用场景,44%聚焦基因组学应用;在医疗科技领域,61%的企业将AI用于医学影像,帮助放射科医师更快速高效地完成工作;在数字医疗领域,虚拟健康助手和聊天机器人成为最重要场景,占比52%。这种从研发到临床的全链条渗透,印证了AI正驱动医疗产业形成新增长极,在制药、基础研究、诊疗和健康管理等方面释放革命性潜力。

生成式AI与大语言模型的使用率首次超越数据分析,成为行业最核心的AI工作负载,占比达69%。这一数据标志着AI正从“数据处理工具”加速进化为“创造性生产力引擎”。调查中,医疗保健智库NostaLab总裁John Nosta指出:“在未来12-18个月里,AI最明显和可扩展的影响将来自物流和管理流程的简化。这些领域的采用曲线已经很陡峭——包括调度、文档、编码、利用管理和护理协调。”

开源模型与混合计算:垂直化落地的技术底座

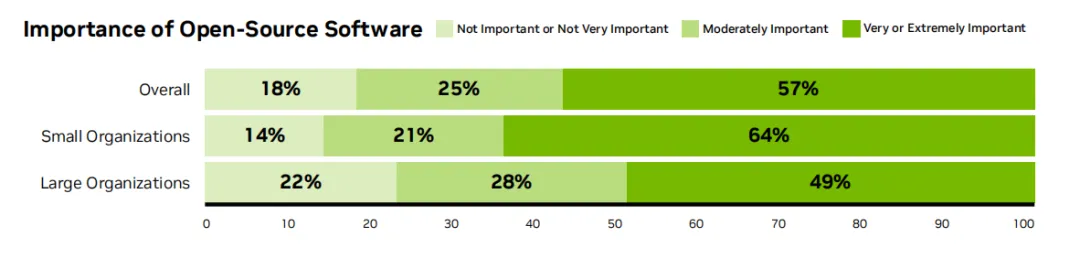

医疗AI的快速落地,离不开开源模型提供的“可调优”能力,这使企业能够基于自身数据打造垂直领域专用解决方案。 报告显示,82%的调研对象认为开源模型和软件至关重要,其中57%认为“非常或极其重要”。开源模型的核心价值在于,允许企业针对特定应用场景进行精细调优,而不是使用通用模型。英伟达在业绩交流会上强调,开放模型、开放数据集和开放工具是创新的支柱,使初创企业和大型企业都能充分参与。

混合计算架构取代纯云成为主流,反映医疗行业对数据安全与灵活扩展的双重诉求。 采用混合计算的企业比例从去年的35%跃升至43%,而纯云计算的使用率则从41%降至35%。这一转变背后是医疗数据的特殊性——既需要本地部署满足合规要求,又需要云计算的弹性算力支持大规模模型训练和推理。例如,医院可将敏感患者数据保留在本地处理,同时利用云端资源进行药物筛选等非敏感计算。

在模型推理环节,企业最关注的是性能与合规的平衡。 当被问及运行推理时最重要的因素,38%的受访者选择了模型性能与基准测试,同样有38%选择了数据驻留与合规性。成本效率与总拥有成本则以37%紧随其后。这表明,医疗AI已经从“能不能做”的阶段,进入到“如何做得更好、更合规、更经济”的新阶段。

大小企业在技术挑战上存在显著差异。 40%的小型企业将预算不足列为首要挑战,而只有20%的大型企业有此困扰。相反,33%的大型企业面临缺乏AI专家的难题,小企业则为24%。数据隐私与安全则是大企业的头号挑战,39%将其列为重中之重。这种“资源鸿沟”正在塑造不同的AI发展路径:大企业倾向于自建团队和基础设施,小企业则更依赖开源生态和云服务。

AI智能体崭露头角:从知识管理到药物研发的多场景渗透

报告今年新增的“AI智能体”章节,揭示了一个重要趋势:前沿技术正从概念验证走向规模化落地。 数据显示,47%的企业已在使用或评估AI智能体,其中22%已完成部署,19%计划在一年内落地。这意味着能够自主推理、规划、执行复杂任务的高级AI系统,正在成为医疗行业的新标配。

不同细分领域对AI智能体的应用重点各有侧重,但知识管理与检索是共通的核心场景。 总体来看,46%的受访者将知识管理与检索列为AI智能体的第一大应用场景,其次是文献综述与分析(38%)以及内部流程优化(37%)。在制药领域,文献综述(55%)和药物研发与生物标志物识别(47%)成为核心场景;医疗科技领域则将知识管理与检索列为首要应用,占比47%;而数字医疗和支付方则更侧重面向患者的互动智能体,49%的数字医疗受访者和39%的支付方将其列为首选。

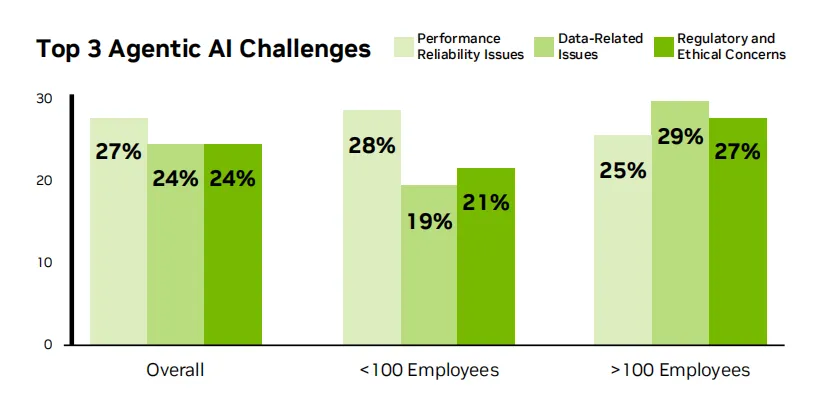

AI智能体的推广仍面临现实挑战,但合规问题已超越技术成为最大障碍。 性能与可靠性、数据问题、监管与伦理担忧成为三大核心障碍,占比分别为27%、27%和24%。其中,小型企业更关注性能与可靠性,大型企业则最担忧数据隐私与安全。40%的受访者表示,影响其实施AI智能体的首要因素是遵守医疗法规(如HIPAA、FDA批准和GDPR)。Visiba U.K.临床AI策略负责人Annabelle Painter博士强调:“真正看到成效的医疗组织,是把AI整合至既有工作流程,而不是把AI当成一个独立工具叠加在流程上。”

回报兑现:AI从“成本项”变为“利润项”的量化证据

最值得关注的趋势是,AI正在为医疗健康企业带来实实在在的财务回报,且回报已可量化。 57%的医疗技术企业表示,已在医学影像AI部署中获得投资回报,显著提升了放射科医师的工作效率与临床准确率。46%的制药与生物技术企业将AI驱动的药物研发列为其投资回报率最高的应用。数字医疗服务商则将虚拟健康助理和聊天机器人视为回报最高的应用,占比37%;而支付方与医疗服务提供方有39%将行政事务与工作流程优化列为其投资回报率最高的领域。

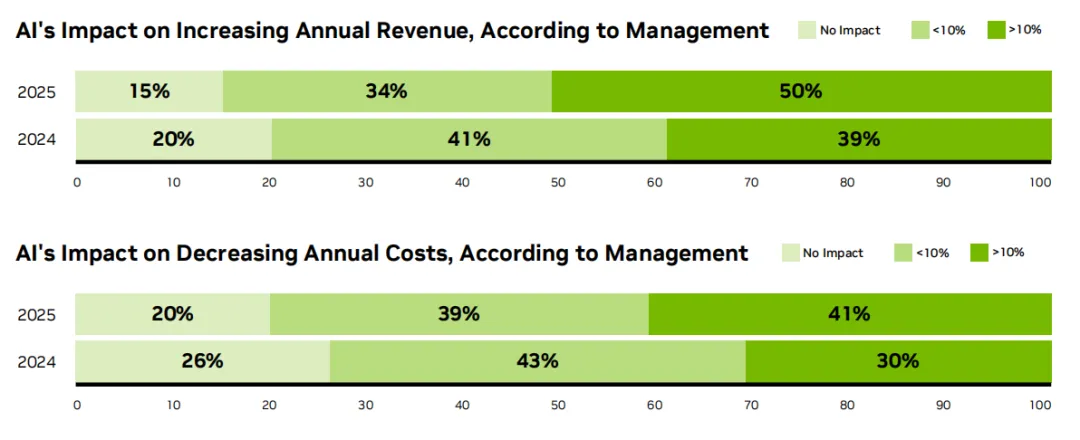

AI带来的财务影响已渗透至企业核心经营指标。 85%的管理层表示,AI帮助提升了收入,其中44%的高管表示年收入增长超过10%。认为AI帮助降低成本的占比达80%,其中35%的受访者表示成本降低超过10%。摩根大通分析师在研报中指出,随着推理成本在过去四年下降了超过100倍,大规模采用的ROI拐点已经到来。从具体贡献方式看,19%的受访者认为AI提升了员工生产力,19%认为加速了研发进程,18%认为创造了竞争优势。

回报的可量化正在引发新一轮投入,85%的受访者表示2026年AI预算将增加。 近一半的受访者预计预算同比增长超过10%,其中50%的小型企业计划大幅增投,大型企业也有40%跟进。这种“投入—回报—再投入”的飞轮效应,正在加速医疗AI的产业化进程。值得注意的是,预算投向正在从“探索新用例”转向“优化现有系统”。47%的受访者表示,2026年的首要支出重点是优化AI工作流和生产周期,较去年的34%大幅提升;而计划探索新用例的比例则从47%降至37%。这一转变表明,企业已从试水阶段进入规模化深耕阶段。

AI基础设施成为2026年的支出重点,34%的受访者将其列为首选,高于去年的24%。 这反映出随着模型复杂度提升和应用场景拓展,企业意识到算力、数据平台和开发工具是持续创新的基石。正如报告所指出的:“医疗AI正进入飞轮阶段——组织因早期试验和概念验证获得可量化成果,从而加大再投入。”