锦和商管这家公司,主业说白了就是专门给大城市里那些老旧厂房、低档次的办公楼和社区商业做“爆改”,然后通过出租和管理来赚钱。不过最新年报显示公司亏钱了。

? 它具体是怎么做生意的?

主要是靠下面三种方式,把旧物业盘活:

收房租模式:公司先整体租下老旧物业,花钱设计改造(比如老厂房改造成创意园),再分租给企业。这是最核心的收入来源,占总收入的76.2%。

当“管家”模式:受物业持有方委托,帮忙做招商和物业管理,赚的是服务费。公司现在正努力往这个方向转型,风险相对较小。

合伙分成模式:和别人合资成立公司来运营项目,按投资比例分钱。这种模式占比较小。

? 收入和现状

从收入和最新情况看:

主要靠租金:公司八成的收入(76.2%)都来自于收租,剩下的两成多(23.8%)是物业管理的服务费。

阵地在上海:大部分项目(57个)和收入(81.2%)都集中在上海。

最新状况:截至2025年底,管理着67个项目,面积约132万平方米。但因为办公楼市场不景气,公司为了抢租客只能降租金(以价换量),导致2025年首次亏损了1.19亿元。

资产负债表

看看锦和商管的“家底”——资产负债表。这家公司有多少家当(资产)、欠多少外债(负债),以及真正属于自己的本金(股东权益)还剩多少。

? 总资产:45.5亿

公司掌控的所有资源价值45.5亿。但和2023年底的56.4亿相比,两年缩水了近11亿。

?️ 资产里有什么?(钱去哪了)

最大的特点就是“重”,钱都压在长期项目上。

长期资产占大头:有40.7亿是非流动资产(占比近90%)。其中最大的一块是“使用权资产”(29.8亿),这是会计上的说法,通俗理解就是公司租来、但还没付完租金的那些物业的长期价值。因为公司是做二房东的,必须长期租别人的房子,所以账上就挂了这么一大笔钱。

手里的活钱在变少:货币资金从2.45亿降到1.6亿,减少了8500万。同时,别人欠公司的钱(应收账款)从1.3亿涨到了1.9亿,说明现在租客付租困难,公司回款变慢,现金流压力增大。

? 负债有多少?(钱欠谁的)

总负债38.3亿,资产负债率高达84%。这意味着公司每100块钱家当里,有84块是借来的或欠着的。

主要是欠的“租金债”:和资产对应,负债里最大的一块是“租赁负债”(30.5亿),这就是未来还要付给房东的租金。

短期还钱压力大:一年内必须还的流动负债有7.5亿。但公司手里的现金加上容易变现的资产(流动资产)只有4.84亿,存在资金缺口,短期偿债压力不小。

? 股东权益(老板的本钱)

本钱正在被亏损吃掉:归母股东权益从2023年的11.2亿,降到了2025年的7.45亿。原因在于“未分配利润”变成了-4.69亿(前年是-7500万)。简单说,就是公司这两年亏的钱,已经把以前攒下的老本和一部分本金给亏没了。

合作伙伴在撤退:少数股东权益从正变负(-2161万),意味着有些合作项目的伙伴可能不看好前景,撤资或者项目亏损到资不抵债,需要总公司来兜底。

⚠️ 核心风险总结

杠杆拉满:84%的资产负债率,行业里偏高,而且大部分是欠房东的长期固定支出,经营上容错率很低。

现金流吃紧:回款变慢(应收涨),手里的钱变少,还要应付一大笔短期债务。

亏损侵蚀本金:连续亏损(尤其是2025年亏得多)已经严重蚕食了股东权益,这是最核心的问题。

利润表

2025年的情况:收入在减少,成本却没降多少,加上手里的资产大幅贬值(减值),导致巨亏。

? 总收入:9.47亿(同比下降6%)

公司2025年总共收进来9.47亿,主要是租金和管理费。相比2024年的10.08亿,生意规模缩小了,少了6000多万进账。

? 总成本:9.80亿(超过收入)

这是最核心的问题——花的比挣的多。

大头是交给房东的租金(营业成本):7.19亿。这是公司租别人房子的成本,占收入的76%。这项成本很刚性,很难降下来。

借钱利息高(财务费用):1.60亿。因为公司杠杆高、负债多,每年光利息就要还1.6个亿,相当于收入的17%都拿去还息了。

管理、销售等费用:约1个亿。这些日常开销也没省下来多少。

? 利润:为什么突然巨亏1.73亿?

虽然总成本比总收入只多了一点,但最终净利润是-1.73亿。主要原因是会计记账上的两个大窟窿:

资产大幅贬值(资产减值损失 2.41亿):这是2025年亏损的最主要原因。大白话就是,公司手里的一些物业经营权、装修或者收购来的东西,现在评估下来不值那么多钱了,必须在账上记一笔亏损。

租客欠租风险(信用减值损失 2510万):因为租客付不起钱,公司预计有些应收账款收不回来了,提前计提了坏账。

⚖️ 利润质量:靠“意外之财”粉饰

虽然报表上显示归属母公司净利润是亏了1.19亿,但这里有个细节:

扣除非经常性损益后的净利润是 -2.18亿。

非经常性损益就是那些不是靠主营业务挣来的、不可持续的钱。2025年公司有一笔5435万的营业外收入(很可能是政府补贴或债务重组收益)。

简单说,如果抛开这些“意外之财”,公司主业实际亏了2.18亿,比报表上显示的1.19亿更严重。

? 三年趋势总结

2023年:还能挣9884万,日子过得去。

2024年:主业开始亏9581万(扣非后),但靠一些非经常性收益勉强让归母净利润为正(1475万),算是“报表盈利”。

2025年:全面恶化。收入下降,资产大幅减值,加上非经常性收益也盖不住窟窿,导致上市后首次真正意义上的巨亏。

现金流量表

做生意收租的能力很强,账面上看“经营现金流”很健康,但因为要还债和付租金,绝大部分钱都流出去了,最后口袋里的钱还是减少了。

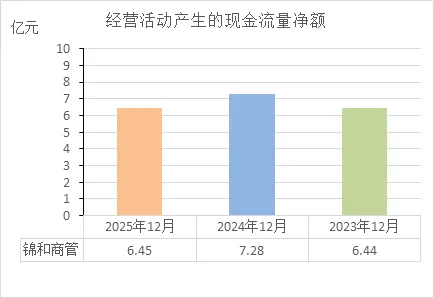

? 经营活动:挣的都是“现钱”(净流入 +6.45亿)

这是最大的亮点。

收进来多少:通过收租、管理费,公司2025年实际到账的现金是12.11亿。注意,这个数字比利润表上的“营业收入”(9.47亿)要高。这说明公司收租主要是收现金,且回款情况比账面确认的收入还要好一些。

花出去多少:付给房东的租金(购买商品)、员工工资、税费等,实际掏出去的现金是5.66亿。

结果:一进一出,经营活动净赚了6.45亿现金。这说明公司的主业“造血”能力其实不弱,收进来的租金覆盖完日常开销后,还有大量盈余。

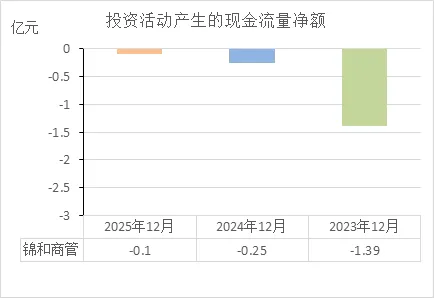

? 投资活动:小幅净流出(净流出 -950万)

这部分主要是公司在“理财”和“投资”上的动作。

主要是收回投资(5.71亿)和进行新投资(5.39亿)之间的轧差。简单说,就是公司把一些理财产品赎回来,又拿钱去买了一些新的,一进一出,基本持平,最后只多花了950万。

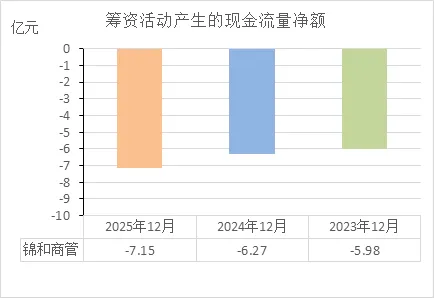

? 筹资活动:巨额净流出(净流出 -7.15亿)

这是公司现金减少的核心原因,钱都从这里流出去了。

借了多少钱:4600万。

还了多少钱/付了多少利息:

偿还债务:4600万。

支付利息:1.56亿。

支付其他筹资款项:5.59亿。

拆解:这“支付其他”的5.59亿,结合资产负债表看,大概率是支付了租约的租金(即偿还租赁负债的本金)。

结果:筹资活动总共流出了7.15亿现金。这相当于把经营活动辛辛苦苦挣来的6.45亿,再加上手里原有的现金,几乎全拿去还债、付息和付长期租金了。

? 最终结果:口袋里的钱还是少了

期初有2.38亿。

经过一年,经营赚了6.45亿,投资和筹资活动总共花掉7.24亿。

期末只剩1.59亿,净减少了7881万。

? 三年趋势总结

经营活动:2023年到2025年,每年都能稳定产生6.4亿-7.3亿的真金白银,说明主营业务收租的能力很扎实。

筹资活动:连续三年都是巨额净流出(-6亿到-7亿),主要用途就是“还租金债”和“付利息”。这是公司现金流的“出血点”。

现金余额:虽然经营造血能力强,但每年到手的现金余额基本没增长,一直在1.6亿-2.4亿之间徘徊,2025年又回到了1.6亿的低位。

⚠️ 核心风险总结

“现金奶牛”实为“现金漏斗”:公司本质上是一个巨大的现金中转站。从租客手里收来现金,经过公司,绝大部分(约70%)又流向了房东和银行,真正能留在公司自由支配的钱很少。

偿债压力巨大:每年6-7亿的筹资流出,说明债务和租金的刚性支出是公司现金最大的负担。虽然经营能挣到钱,但如果不减少负债,这种“给房东打工”的局面很难改变。

经营活动的现金流量净额

近三年(2023-2025年)经营活动产生的现金流量净额分别是6.44亿、7.28亿、6.45亿。

从财务分析角度看,这组数据说明了以下三个核心问题:

1. 主业“造血”能力很扎实

这是最大的亮点。这三年每年都能稳定流进6个多亿的真金白银,说明公司的收租模式是跑得通的。不管外面经济环境怎么变,租客交的租金和管理费,确实实实在在地到账了,没有只停留在账面上(利润表是虚的,现金流才是真的)。这证明公司的核心业务依然健康,具备很强的“现金牛”属性。

2. 2024年是“高光时刻”,2025年“原地踏步”

2024年(7.28亿):这一年回款能力最强,可能是租客交租情况好,或者催款得力,多收回了近1个亿。

2025年(6.45亿):回落到了2023年的水平。虽然比2024年少了8000多万,但结合之前的分析,2025年公司巨亏,可现金流依然坚挺在6.45亿。这说明2025年的亏损主要是“纸面上的亏损”(资产减值),并没有导致真金白银的流失。

3. 财务是否健康?——“脏器”健康,但“失血”严重

单看这个指标,公司非常健康。但如果结合之前的资产负债表和现金流量表看,结论是:赚回来的钱,留不住。

问题在于:虽然每年经营能赚回6-7亿,但公司每年要偿还债务、支付利息和长期租金(筹资活动)要流出6-7亿。

最终结果:经营赚的钱,几乎全被“债主”(房东和银行)拿走了。公司口袋里的现金余额一直在1.6亿左右徘徊,始终没能攒下家底。

投资活动的现金流量净额

锦和商管这三年的投资现金流数据:2023年净流出1.39亿,2024年缩窄到0.25亿,2025年进一步减少到0.1亿。

从财务分析角度看,这组数据说明了一个战略大转向:从“激进扩张”到“躺平防守”。

1. 2023年:还在“花钱搞装修”

这一年流出了1.39亿,是三年中最高的。这说明公司在2023年还在积极拓展,花钱去拿下新的物业项目、搞装修改造(对应资产负债表里的“长期待摊费用”和“在建工程”)。那时候公司还想做大做强。

2. 2024-2025年:进入“收缩过冬”模式

这两年投资流出急剧减少,几乎可以忽略不计(0.25亿、0.1亿)。

不敢再投了:结合前面分析的公司巨亏和高负债,公司已经没有余力再去拿新项目扩张了。

可能在“卖资产”回血:注意2025年只流出了0.1亿,说明投资活动基本停滞。结合2025年利润表里高达2.41亿的资产减值损失,一个合理的推测是:公司不仅不买新东西,甚至可能在处理(或打算处理)手里不值钱的旧资产,所以不需要再掏钱了。

3. 财务是否健康?——“求生模式”下的被动健康

单看这个指标在变好(流出减少),短期是好事,长期是隐患。

短期看(止血成功):不投资、不扩张,意味着公司不再消耗宝贵的现金。在目前负债累累、经营亏损的背景下,“少花钱”就是保命。这比2023年那种硬撑着扩张要理智得多。

长期看(成长停滞):锦和商管是做“二房东”生意的,生意本质是靠不断拿旧楼、改造、出租来赚钱。如果连续两年投资接近于零,说明公司已经没有增长动力了。现有的物业会老化,租约到期后如果没有新项目接上,未来的收入和现金流可能会萎缩。

筹资活动的现金流量净额

三年的筹资现金流:2023年净流出5.98亿,2024年扩大到6.27亿,2025年进一步扩大到7.15亿。

从财务分析角度看,这组数据说明了一个非常严峻的问题:公司就像一个“筛子”,每年经营赚来的钱,加上借来的钱,都捂不住,全从筹资这个口子漏出去了,而且漏得越来越多。

1. 这是公司的“失血点”

这三年的数据全是巨额净流出,而且一年比一年流得多(从6亿→6.3亿→7.2亿)。

钱去哪了? 结合之前分析,主要是两个去向:还银行利息(每年约1.6亿)和支付租约本金(每年约5-6亿)。

意味着什么? 公司就像一个管道,一头从租客那收水(经营流入),另一头就要向房东和银行排水(筹资流出)。这个排水量越来越大,说明债务负担和租金压力不但没减轻,反而在加重。

2. 外部融资渠道基本“关闭”

注意看“取得借款收到的现金”这一项,2025年只有4600万,前几年甚至没有。

借不到新钱了:银行和其他金融机构看到公司亏损和高负债,大概率不愿意再借新债给它了。公司只能靠经营造血来还旧债,这就是典型的“净偿还”状态。

3. 财务是否健康?——极度不健康,处于“抽血”状态

单看这个指标,是最危险的信号。

经营赚的,不够筹资流的:2025年经营现金流是6.45亿,但筹资流出了7.15亿。这意味着即使把赚的所有现金都拿去堵筹资的窟窿,还差7000万。这7000万缺口,只能消耗公司账上原有的老本。

财务自由度为零:一个健康的公司,筹资流出应该是可控的,或者有钱借新还旧。但锦和商管现在是只能出、不能进,财务状况非常被动,基本被债务和租金合约“绑架”了。

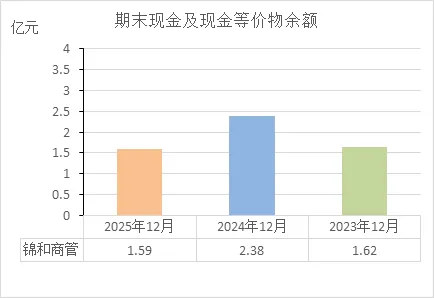

期末现金及等价物余额

这三年的期末现金余额:2023年底1.62亿,2024年底2.38亿,2025年底1.59亿。

从财务分析角度看,这组数据说明了一个最核心、也是最危险的信号:公司的“活钱”很少,而且始终攒不下来,抗风险能力极差。

1. 家底儿“薄如纸”

绝对数额低:作为一个年收入近10亿、总资产45亿的公司,账上常年只有1.6亿左右的现金。这点钱在财务上叫“安全垫”,相当于一个家庭全部的活期存款。

能撑多久? 粗略算一下,这点钱只够支付一个多月的房租(营业成本),或者刚好够还一年的利息(1.6亿)。一旦经营回款慢一个月,或者银行抽贷,公司可能立马就没钱付房租了。

2. 三年“白忙活”,原地踏步

2023→2024:从1.62亿涨到2.38亿,攒下了7600万。当时看着像是好起来了。

2024→2025:从2.38亿跌回1.59亿,不仅把前一年攒的全吐出来,还倒贴了。三年一个循环,等于白干。

为什么攒不住? 结合前面的筹资现金流看,就是因为每年筹资活动流出的钱太多了(5.98亿→6.27亿→7.15亿)。经营赚的,全被债主拿走了,根本剩不下。

3. 财务是否健康?——极其脆弱,处于“危险水位”

单看这个指标,是最危险的警报。

结论:不健康。 1.59亿的现金余额,对于锦和商管这种高杠杆、高固定成本的公司来说,就是贴着地面的“低空飞行”。

意味着什么? 公司没有任何财务弹性。不敢投资(投资现金流已经归零)、不敢冒险、甚至不敢有任何意外支出。一旦遇到租客拖欠房租(应收账款已经涨到1.9亿),或者银行续贷不顺利,这点现金瞬间就会被打穿,引发现金流断裂的风险。

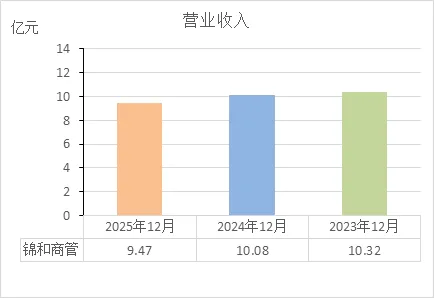

营业收入

三年的营业收入:2023年10.32亿,2024年10.08亿,2025年9.47亿。

从财务分析角度看,这组数据说明了一个最直白的问题:公司的生意正在萎缩,而且没有止住下滑的趋势。

1. 连续三年“走下坡路”

趋势很明显:10.32亿 → 10.08亿 → 9.47亿,一年比一年少。

累计下滑:三年总共减少了8500万,相当于萎缩了8%。对于收租这种相对稳定的生意来说,连续三年下滑是比较危险的信号。

2. 为什么收入越来越少了?

结合之前分析过的数据,原因很可能是:

出租率下降:办公楼市场不景气,空着的房子多了,自然收不到钱。

被迫降租金:为了抢租客,只能降价(以价换量),单平米收入变少了。

没钱搞扩张:前面分析过投资现金流已经归零,没有新项目接进来,就只能吃老本,老本越吃越少。

3. 财务是否健康?——增长引擎熄火

单看这个指标,结论是不健康,而且是核心症结所在。

为什么危险? 锦和商管是高杠杆公司,背负着巨额的租金成本和利息。这种模式就像开车上高速,必须保持一定的速度(收入增长/稳定)才能维持平衡。现在速度越来越慢(收入下滑),但成本(利息、租金)却是刚性的,结果就是利润被迅速侵蚀(2025年巨亏)。

一句话概括:收入是公司唯一的“水源”。现在水源正在枯竭,但底下等着喝水的人(债主、房东)一点都没少。

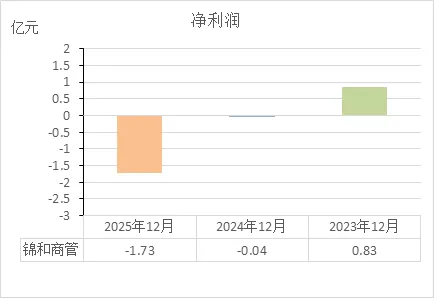

净利润

三年的净利润:2023年盈利0.83亿,2024年亏损0.04亿,2025年巨亏1.73亿。

从财务分析角度看,这组数据说明了一个触目惊心的事实:公司的盈利能力正在雪崩,而且崩盘的速度在加快。

1. 三年“自由落体”

2023年:还能赚8300万。虽然不算多,但至少是赚钱的,日子还能过。

2024年:变成亏损400万。虽然亏得不多,但这是一个重要的转折点——从盈利滑向了亏损。

2025年:直接巨亏1.73亿。这已经不是下滑,而是断崖式暴跌。

2. 为什么亏得这么惨?

结合之前分析过的数据,原因是 “三座大山”同时压下来:

第一座山:收入下滑。营业收入从10.32亿降到9.47亿,少了8500万进账。

第二座山:资产贬值。2025年计提了2.41亿的资产减值损失(手里物业不值钱了),这是巨亏的直接原因。

第三座山:利息太重。每年还要背着1.6亿的利息成本,像石头一样沉。

3. 财务是否健康?——极度不健康,已进入“恶性循环”

单看这个指标,是最绝望的信号。

亏损在吞噬本金:2025年的巨亏,直接导致股东权益(净资产)从10.53亿暴跌到7.23亿。简单说,把股东以前攒的老本亏掉了近三分之一。

明年怎么办? 如果收入继续下滑,或者再来一次资产减值,公司的净资产可能很快就会被亏光(资不抵债)。

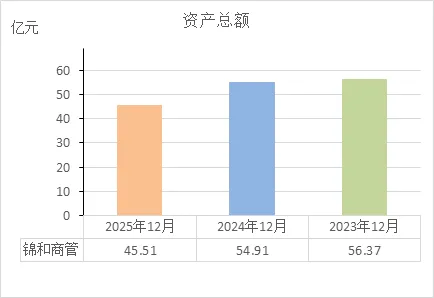

资产总额

三年的资产总额:2023年底56.37亿,2024年底54.91亿,2025年底45.51亿。

从财务分析角度看,这组数据说明了一个最残酷的现实:公司的家底正在快速缩水,两年蒸发掉了近11个亿。

1. 资产“大瘦身”

趋势很清晰:56.37亿 → 54.91亿 → 45.51亿,连续两年下降。

缩水有多严重? 两年总共减少了10.86亿,相当于缩水了19%。对于一个重资产公司来说,这种缩水速度是非常可怕的。

2. 钱去哪了?为什么会缩水?

结合之前分析过的数据,原因很直接:

第一刀:资产减值。2025年计提了2.41亿的资产减值损失(手里物业不值钱了),这是直接把资产价值从账上抹掉。

第二刀:持续亏损。2024-2025年累计亏损近1.8亿,亏损直接消耗了资产。

第三刀:还债消耗。筹资活动每年流出6-7亿,虽然主要是还债,但也导致公司没有余力维护和新增资产。

3. 财务是否健康?——极度不健康,处于“萎缩”状态

单看这个指标,结论是非常危险。

规模不代表实力:虽然账上还有45.51亿资产,但其中29.84亿是“使用权资产”(租来的房子),真正属于自己的家底(股东权益)只有7.23亿。而且这7.23亿还在被亏损快速吞噬。

恶性循环:资产缩水 → 能用来抵押借钱的资产变少 → 更难借到新钱 → 更没钱维护和投资 → 资产继续缩水。

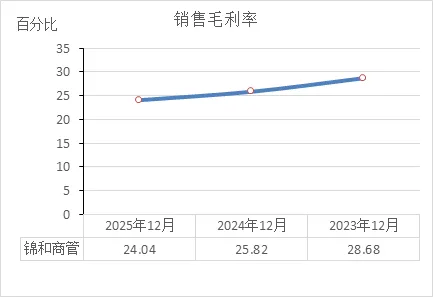

销售毛利率

这三年的销售毛利率:2023年28.68%,2024年25.82%,2025年24.04%。

从财务分析角度看,这组数据说明了一个很实在的问题:这门“二房东”生意的赚钱能力,正在一年不如一年。

1. 毛利率“三连降”

趋势很明显:28.68% → 25.82% → 24.04%,连续三年下滑。

累计下滑:四年总共下降了4.64个百分点。这意味着,现在每收100块租金,扣除付给房东的成本后,自己能留下的“辛苦费”比三年前少了4块6毛钱。

2. 为什么毛利越来越薄?

结合之前分析过的数据,原因很直接:

收入端在降价:营业收入从10.32亿降到9.47亿,说明为了抢租客,公司在被迫降租金。

成本端很刚性:营业成本(付给大房东的租金)基本没降(7.36亿→7.48亿→7.19亿)。房东不给降价,但自己又不能亏本出租,结果就是两头一挤,中间的毛利空间越来越小。

3. 财务是否健康?——核心盈利能力在恶化

单看这个指标,结论是不健康,而且是根本性的问题。

为什么危险? 毛利率是公司的“保护层”。毛利高,才有钱去覆盖管理费用、销售费用,尤其是每年1.6亿的巨额利息。现在毛利越来越薄,意味着保护层被撕开,底下就是赤裸裸的亏损(2025年巨亏1.73亿就是结果)。

趋势比绝对值重要:24%的毛利率在收租行业其实不算太低,但连续三年下滑的趋势才是最致命的。这说明公司的定价权在减弱,竞争压力在加大,靠自身经营扭转局面的能力在丧失。

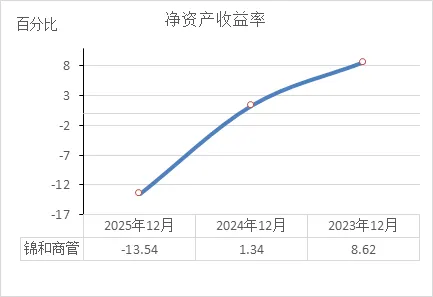

净资产收益率

这三年的净资产收益率(ROE):2023年8.62%,2024年1.34%,2025年-13.54%。

从财务分析角度看,这组数据说明了一个最扎心的事实:股东投进去的钱,赚钱能力已经彻底崩溃,从“微利”变成了“巨亏”。

1. 三年“跌入深渊”

2023年:8.62%。这个数字不算高,但在收租行业还算正常,意味着股东投100块钱,一年能赚8块6。

2024年:1.34%。断崖式下滑,只剩下1块3的收益,连银行理财都不如。说明公司勉强保本。

2025年:-13.54%。彻底崩盘,意味着股东投100块钱,一年不但没赚钱,反而亏掉了13块5。

2. 为什么ROE跌得这么惨?

净资产收益率是财务分析的“终极指标”,它综合反映了一家公司为股东赚钱的能力。跌成这样,是前面所有问题的总爆发:

销售净利率崩了:2025年巨亏1.73亿,根本不赚钱。

资产周转慢了:收入下滑,资产缩水,周转效率在降低。

杠杆太高了:虽然负债率高(84%)会放大收益,但前提是得赚钱。一旦亏钱,高杠杆就会反过来加速本金的消耗。

3. 财务是否健康?——股东价值正在被快速毁灭

单看这个指标,是最绝望的结论。

结论:极度不健康。 ROE是巴菲特最看重的指标,因为它直接回答了一个问题:我为什么要投这家公司? 现在-13.54%意味着,如果你是一家股东,你不仅分不到红,你持有的股份对应的净资产(家底),正在以每年13%以上的速度蒸发。

没有安全边际:1.34%的时候已经是在死亡边缘挣扎,-13.54%说明已经掉下悬崖。如果明年不能扭亏,股东的权益很快就会被亏光。

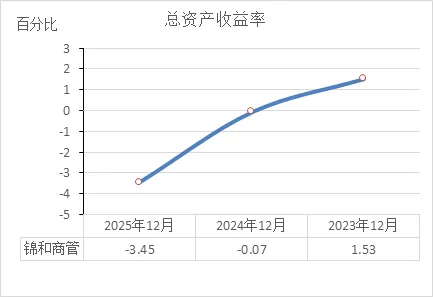

总资产收益率

这三年的总资产收益率(ROA):2023年1.53%,2024年-0.07%,2025年-3.45%。

从财务分析角度看,这组数据说明了一个比净资产收益率更底层的问题:公司所有的家当(资产),已经彻底丧失了赚钱的能力,而且亏得越来越厉害。

1. 三年“温水煮青蛙,然后直接煮死了”

2023年:1.53%。这意味着公司总资产回报率极低——100块钱的家当,一年只能赚1块5,还不如存银行定期。

2024年:-0.07%。这是临界点,从微利变成了微亏,基本等于“白忙活一年,还倒贴一点”。

2025年:-3.45%。彻底恶化——100块钱的家当,一年不但没赚钱,反而净亏3块5。

2. 为什么ROA比ROE更可怕?

ROA(总资产收益率)衡量的是公司所有资产(不管是谁的)创造利润的能力。而ROE(净资产收益率)因为有杠杆,可能放大收益或亏损。

排除了杠杆的“裸泳”:之前分析ROE是-13.54%,部分原因是高杠杆(负债84%)放大了亏损。但ROA是-3.45%,这说明即使不考虑负债,公司本身的资产运营能力也已经是一团糟。

根本原因:收入下滑(9.47亿),资产还在大规模减值(2.41亿)。资产在缩水,利润在亏损,两个同时发生,ROA必然崩盘。

3. 财务是否健康?——资产成了“负累”

单看这个指标,是最本质的警告。

结论:极度不健康,资产在“吃人”。ROA为正,说明资产是能生蛋的鸡;ROA为负,说明这些资产不但不生蛋,还要每天消耗饲料(管理成本、利息),成了累赘。

对比负债率:公司负债率高达84%,借钱是要付利息的(大概3%-4%)。现在ROA是-3.45%,意味着所有资产赚回来的钱,连支付利息的零头都不够,更别说还本了。这本质上是在借钱亏损。

期间费用率

这三年的期间费用率:2023年28.97%,2024年31.15%,2025年26.82%。

从财务分析角度看,这组数据说明了一个既好又坏的问题:公司终于开始勒紧裤腰带过日子了,但裤腰带勒得再紧,也挡不住收入下滑的窟窿。

1. 先看趋势:先涨后跌

2023→2024:从28.97%涨到31.15%。说明那一年费用增长比收入快,管理失控了(可能多招了人、多花了钱),导致每收100块钱,成本费用占比更高。

2024→2025:从31.15%降到26.82%。说明公司开始猛砍开支,管理费用、销售费用都压缩了(从数据看,2025年管理费用比2024年少了2600万,销售费用少了近1000万)。

2. 为什么说“既好又坏”?

好的一面:省钱有效。26.82%是三年最低,说明公司确实在“过苦日子”,把不必要的开销砍掉了。如果不砍,2025年可能亏得更惨。

坏的一面:被动省钱。省钱是因为收入下滑、没钱可花,属于“求生式省钱”,而不是经营效率提升。而且,即使费用率降了,公司依然巨亏1.73亿,说明省下来的钱(约3000万)在资产减值(2.41亿)面前只是杯水车薪。

3. 财务是否健康?——费用控制有改善,但整体依然危险

单看这个指标,结论是略有改善,但救不了命。

健康的费用率:对于收租公司,期间费用率控制在20%-25%比较合理。26.82%虽然偏高,但不算离谱。

致命的是结构:费用里最大的一块是财务费用(利息),占收入的17%。这部分是刚性的,省不掉。剩下的管理费用和销售费用即使砍到零,也改变不了亏损的现实。

所以:公司费用控制能力在增强(这是唯一的好消息),但根本问题不是省花钱能解决的,而是收入下滑和资产贬值。

净利率

这三年的净利率:2023年8.06%,2024年-0.36%,2025年-18.31%。

从财务分析角度看,这组数据说明了一个最残酷的事实:公司的产品(收租服务)已经彻底失去了盈利的能力,从“赚辛苦费”变成了“卖一份亏一份”。

1. 三年“自由落体”

2023年:8.06%。这个数字不算高,但意味着每收100块租金,能净赚8块。虽然赚得不多,但至少是“辛苦费”。

2024年:-0.36%。这是一个临界点——从微利变成了微亏。每收100块,不但不赚钱,还要倒贴3毛6。

2025年:-18.31%。彻底崩盘——每收100块,净亏18块3。这已经不是“辛苦费”的问题,而是卖一份亏一份。

2. 为什么跌得这么狠?

净利率是“营收→净利润”的最终转化率,它跌成这样,是所有问题的总账本:

收入端在萎缩:营业收入从10.32亿降到9.47亿。

成本端刚性:毛利率从28.68%降到24.04%,毛利空间被挤压了4.6个百分点。

最致命的一刀:2025年计提了2.41亿的资产减值损失。这一刀直接砍掉了收入的25%,是净利率崩盘的直接元凶。

3. 财务是否健康?——极度不健康,已进入“自杀式”经营

单看这个指标,是最绝望的信号。

结论:不健康。 8.06%的时候还能说“勉强活着”,-0.36%的时候是“在死亡边缘挣扎”,-18.31%说明已经掉下悬崖。

意味着什么? 净利率为负且大幅扩大,说明公司没有任何定价权,也无法通过经营扭亏。每做一笔生意,都是在消耗本金。如果不改变,卖得越多,亏得越惨。

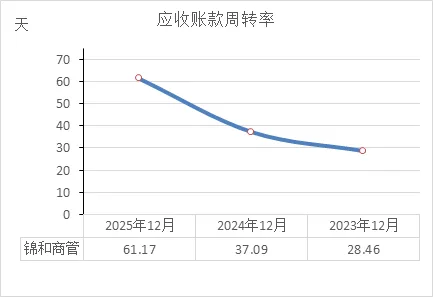

应收账款周转率

这两年的应收账款周转天数:2024年37.09天,2025年61.17天。

从财务分析角度看,这组数据说明了一个非常危险的信号:公司收回租金的节奏,正在肉眼可见地变慢。

1. 回款速度“急刹车”

2024年:37.09天。这意味着平均一个多月就能把租客欠的钱收回来。这个速度在收租行业算比较正常。

2025年:61.17天。一下子拉长到两个多月,足足慢了24天,相当于回款速度慢了65%。

2. 为什么回款越来越慢?

结合之前分析过的数据,原因很直接:

租客没钱了:大环境不好,租客(企业商户)自己生意难做,付租能力下降,只能拖欠。

公司不敢催太紧:市场不景气,如果把租客逼急了跑路,房子空着更亏。只能放宽账期,保住出租率。

结果就是:资产负债表里的应收账款从1.3亿涨到1.9亿,利润表里的信用减值损失(坏账准备)增加到2510万。

3. 财务是否健康?——现金流质量在恶化

单看这个指标,结论是不健康,而且是正在恶化的趋势。

为什么危险? 锦和商管是典型的“现金牛”生意,全靠租金活着。现在回款周期拉长,意味着经营现金流的质量在下降——账面上赚了钱,但很多是“白条”,没拿到现金。

连锁反应:回款慢 → 手里现金变少(2025年底只剩1.59亿) → 还债压力更大 → 不得不继续放宽账期保出租 → 恶性循环。

总资产周转率

这三年的总资产周转率:2023年0.189次,2024年0.181次,2025年0.189次。

从财务分析角度看,这组数据说明了一个非常稳定、但也非常尴尬的问题:公司运用所有家当(资产)来创造收入的能力,一直很低,而且毫无改善。

1. 效率“原地踏步”

三年几乎没变:0.189 → 0.181 → 0.189,基本在0.18-0.19次之间窄幅波动。

这意味着什么? 总资产周转率衡量的是“1块钱资产能产生多少收入”。0.189次意味着,公司手里每1块钱的资产,一年只能带来0.189元的收入。换句话说,资产要转5年多才能收回相当于资产总额的收入。

2. 为什么这么低?为什么没变?

行业特性:锦和商管是重资产公司(虽然大多是租来的),资产规模大(40-50亿),但收入只有10亿左右,周转慢是正常的。

没变的原因:收入和资产同步在缩水。收入从10.32亿降到9.47亿,资产从56.37亿降到45.51亿,两个数一起往下掉,比例反而稳住了。这说明公司既没能提高收入,也没能有效盘活资产。

3. 财务是否健康?——运营效率低下,属于“虚胖”

单看这个指标,结论是不健康,但属于长期顽疾,不是新问题。

横向对比:对于收租行业,总资产周转率0.2次左右其实不算特别离谱(因为资产重)。但问题在于,锦和商管同时还在巨亏。低周转+低毛利+高负债,三个凑一起就是灾难。

意味着什么? 0.189次的周转率说明,公司资产太重,收入太轻。如果收入不能大幅增长,或者资产不能大幅盘活(卖掉或变现),这个指标永远提不起来。

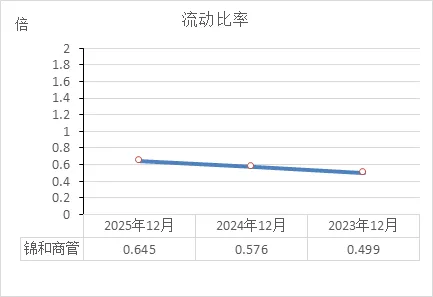

流动比率

三年的流动比率:2023年0.499倍,2024年0.576倍,2025年0.645倍。

从财务分析角度看,这组数据说明了一个略有改善、但依然极度危险的问题:公司手头的活钱,永远不够还短期债务,一直处于“拆东墙补西墙”的状态。

1. 先看趋势:在变好,但基数太差

2023年:0.499倍。这意味着每1块钱的短期债务,手里只有0.5元的流动资产可以还。缺口巨大,随时可能断粮。

2024年:0.576倍。略有改善,但依然远低于1。

2025年:0.645倍。继续改善,但还是不够。

2. 为什么说“依然极度危险”?

标准是多少? 一般财务稳健的公司,流动比率应该在1.5-2倍左右,至少也要大于1(活钱够还短债)。

锦和是多少? 0.645倍。意味着每1块钱的短期债务,手里只有0.65元的流动资产。剩下的0.35元缺口,只能靠借新债或者经营回款来填。一旦经营回款慢了(应收账款周转已经变慢),或者借不到新钱,立刻就会资金链断裂。

3. 为什么改善了一点?能乐观吗?

改善的原因:不是流动资产增加了,而是流动负债减少得更多。2025年流动资产从5.31亿降到4.84亿(其实是降的),但流动负债从9.22亿压到了7.50亿(主要是还掉了一些短期债)。这是“缩表式改善”——靠变卖资产、压缩债务来让比率好看一点。

能乐观吗?不能。 0.645倍依然是高危水平,而且流动资产的减少(尤其是现金从2.38亿降到1.59亿)让公司的即时支付能力更脆弱了。

4. 财务是否健康?——极度不健康,处于“悬崖边”

单看这个指标,结论是短期偿债能力严重不足,财务弹性为零。

意味着什么? 公司就像一个永远在还最低还款额的信用卡卡奴。每个月的工资(经营现金流)一到账,立刻就得还债,手里永远没有余钱。只要哪个月工资晚发几天(回款变慢),或者银行突然把卡停了(抽贷),立刻就崩盘。

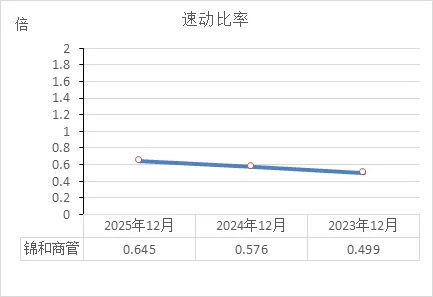

速动比率

三年的速动比率:2023年0.499倍,2024年0.576倍,2025年0.645倍。

首先说明一点:你提供的这组速动比率数据,和刚才分析的流动比率数据完全一样。

从财务分析角度看,这组数据说明了一个与流动比率完全一致的结论:公司手头的活钱,永远不够还短期债务,一直处于“拆东墙补西墙”的状态。

1. 先看趋势:在变好,但依然危险

2023年:0.499倍。意味着每1块钱的短期债务,手里只有0.5元可以马上拿来还钱的资产(现金、应收款等)。缺口巨大。

2024年:0.576倍。略有改善,但依然远低于1。

2025年:0.645倍。继续改善,但还是不够。

2. 为什么说“依然极度危险”?

标准是多少? 一般财务稳健的公司,速动比率应该在1倍左右。因为速动比率剔除了存货,要求更严格。

锦和是多少? 0.645倍。意味着每1块钱的短期债务,手里只有0.65元可以立即变现的资产。剩下的0.35元缺口,只能靠经营回款来填。一旦租客欠租(应收账款周转已经变慢),或者银行抽贷,立刻就会资金链断裂。

3. 速动比率=流动比率,说明了什么?

没有存货:速动比率和流动比率数据完全一样,说明公司的流动资产里几乎没有存货。这对“二房东”生意是正常的,因为不卖货。

问题没变:核心问题依然是短期偿债能力严重不足。即使没有存货拖累,公司依然还不上短债。

4. 财务是否健康?——极度不健康,处于“悬崖边”

单看这个指标,结论是短期偿债能力严重不足,财务弹性为零。

意味着什么? 公司就像一个永远在还最低还款额的信用卡卡奴。每个月的工资(经营现金流)一到账,立刻就得还债,手里永远没有余钱。只要哪个月工资晚发几天(回款变慢),或者银行突然把卡停了(抽贷),立刻就崩盘。

更残酷的现实:虽然速动比率从0.499改善到0.645,但这主要是因为公司压缩了短期债务(从9.22亿降到7.50亿),而不是手里现金增加了(现金反而从2.38亿降到1.59亿)。这是“缩表式改善”——靠变卖资产、压缩债务来让比率好看一点,但真正的即时支付能力更脆弱了。

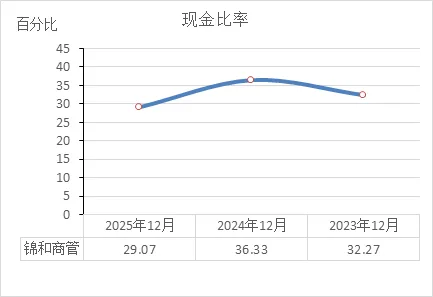

现金比率

三年的现金比率:2023年32.27%,2024年36.33%,2025年29.07%。

从财务分析角度看,这组数据说明了一个最现实、也最危险的问题:公司口袋里真正能随时拿出来还债的现金,一直很少,而且2025年变得更少了。

1. 先看趋势:过山车,最后回到原点

2023年:32.27%。这意味着每1块钱的短期债务,口袋里只有0.32元现金。

2024年:36.33%。有所改善,口袋里有0.36元了。

2025年:29.07%。不但把前一年改善的吐回去,还比2023年更低,只剩下0.29元。

2. 为什么说“最现实、最危险”?

现金比率是什么? 它是最保守的偿债指标,只算“货币资金”,连应收账款(租客欠的钱)都不算。因为它回答的问题是:如果明天债主都来敲门,公司能拿出多少真金白银?

锦和是多少? 29.07%。这意味着每100元短期债务,公司只能拿出29元现金。剩下的71元,得靠现收租、现催账、现借钱来还。

3. 为什么2025年更危险了?

结合之前的数据,原因很清楚:

现金少了:货币资金从2.38亿降到1.59亿,少了7900万。

短期债务虽然也少了:流动负债从9.22亿降到7.50亿,降了1.72亿。

但问题在于:现金减少的速度(降幅33%)比短期债务减少的速度(降幅19%)更快。所以比率反而恶化了。

4. 财务是否健康?——极度脆弱,经不起任何风吹草动

单看这个指标,结论是不健康,而且是所有流动性指标中最令人担忧的。

标准是多少? 一般来说,现金比率在20%-30% 还算能接受,但锦和已经掉到29% 的临界点。更重要的是趋势——向下。

意味着什么? 29%的现金比率,结合之前分析的回款变慢(应收账款周转61天),意味着公司的支付链条绷得非常紧。只要有几个大租客拖欠房租,或者银行突然抽贷,公司手里的现金可能连一个月的利息都付不起。

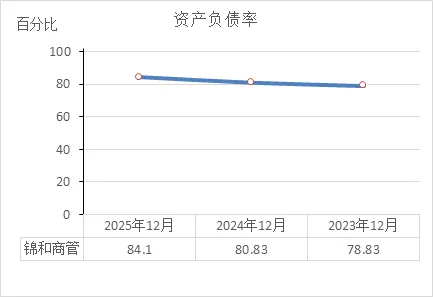

资产负债率

三年的资产负债率:2023年78.83%,2024年80.83%,2025年84.10%。

从财务分析角度看,这组数据说明了一个最沉重、也最无法回避的问题:公司的债务包袱越来越重,已经快被压得喘不过气来。

1. 趋势:一路走高,三年上个台阶

2023年:78.83%。已经很高了,意味着每100块钱家当里,有78.8块是借来的。

2024年:80.83%。突破80%大关,债务包袱继续加重。

2025年:84.10%。再上一个台阶,每100块钱家当里,只有15.9块是真正属于自己的。

2. 为什么越来越高?

结合之前分析过的数据,原因很残酷:

分母在缩小(资产缩水):总资产从56.37亿降到45.51亿,缩水了10.86亿。

分子却没同步缩小(负债没降那么多):总负债从44.43亿降到38.28亿,只降了6.15亿。

结果就是:资产缩水的速度比还债的速度快,所以负债率反而越来越高。这是典型的“被动加杠杆”——不是主动借钱,而是家底亏没了,显得债特别多。

3. 84.1%是什么概念?

行业对比:对于收租行业,70%以上已经算高风险,80%是警戒线,84%基本是“高危线”。

安全边际:意味着只要资产价格下跌16%,公司的净资产(股东权益)就会归零,技术上资不抵债。而2025年一次资产减值就亏了2.41亿,离这条线已经不远了。

4. 财务是否健康?——极度不健康,已进入“高危区”

单看这个指标,结论是最危险的信号之一。

意味着什么? 84.1%的资产负债率,叠加连续亏损、现金流吃紧、收入下滑,公司的财务弹性几乎为零。银行看到这个负债率,大概率不敢再借新钱;供应商看到这个负债率,可能要求先付款后服务。

更可怕的是:高负债意味着每年的利息支出是刚性的(1.6亿)。现在收入下滑,毛利变薄,赚的钱连利息都快还不上了,只能继续借债或者消耗本金——恶性循环。

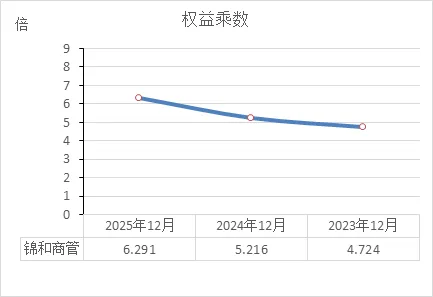

权益乘数

三年的权益乘数:2023年 4.724倍,2024年 5.216倍,2025年 6.291倍。

从财务分析角度看,这组数据说明了一个最触目惊心的事实:公司正以越来越高的杠杆在玩火,而且这把火已经快烧到眉毛了。

1. 趋势:杠杆越加越高

权益乘数是什么? 大白话就是“撬动资产的倍数”。比如4.724倍,意味着1块钱的自有本金,撬动了4.724块钱的资产。这个数字越大,说明负债越高,杠杆越大。

三年变化:4.724倍 → 5.216倍 → 6.291倍,一路飙升。

2. 6.291倍是什么概念?

意味着什么? 1块钱本金撬动6.3块钱资产。反过来看,就是自有本金只占总资产的15.9%(1÷6.291≈15.9%),和之前84.1%的资产负债率完全对应。

风险有多高? 只要资产价值下跌15.9%,自有本金就会亏光归零。而2025年一次资产减值就亏了2.41亿,占总资产的5.3%。换句话说,如果再来三次同等规模的资产贬值,公司就彻底破产了。

3. 为什么权益乘数越来越高?

结合之前的数据,原因很残酷:

分子(总资产)在缩水:从56.37亿降到45.51亿。

分母(股东权益)缩水得更快:从11.93亿降到7.23亿(降幅39%)。

结果就是:分母比分子掉得狠,所以乘数反而越来越大。这不是公司主动加杠杆扩张,而是亏损把本金吃掉了,显得杠杆特别高——典型的“被动去杠杆失败,被动加杠杆成功”。

4. 财务是否健康?——极度不健康,处于“爆仓”边缘

单看这个指标,是最危险的警报。

结论:6.3倍的权益乘数,在收租行业已经是“玩命”级别。正常情况下,权益乘数超过3倍(资产负债率66%)就要高度警惕,超过5倍就是高危,超过6倍意味着没有任何安全边际。

意味着什么? 公司现在的经营状况是:用极高杠杆,赚微薄的毛利(24%),还承担着巨额的利息(1.6亿/年)。一旦收入继续下滑,或者再来一次资产减值,本金瞬间就会被打穿。

根据之前分析的财务数据和最新的市场情况,梳理一下锦和商管(SH603682)的股票投资价值。从几个核心维度来看。

? 成交量与股价:热闹但资金谨慎

截至2026年2月27日收盘,股价8.41元,最近因为发布年报,股价挺活跃,触及了近一年的最高点8.53元。成交量(16.82万手)和换手率(3.56%)都不低,说明市场关注度还行。但需要注意的是,近5日资金总体呈流出状态,主力资金在这个位置选择了谨慎,甚至有撤离的迹象。

? 市盈率(PE):严重扭曲

市盈率这个指标现在对锦和商管来说,基本失效了。

动态市盈率是34.71倍,看着不算太离谱-1-5。

但静态市盈率高达269.34倍,滚动市盈率(TTM)更是变成了-33.43倍(因为2025年亏损,计算出来是负值)-5-10。

大白话就是:因为公司巨亏,传统的估值模型已经没法看了。用亏损来算股价贵不贵,本身就没意义。只能说,现在的股价相对于它的盈利基本面,存在严重高估的风险。

? 股东状况:散户离场,机构换血

股东人数在减少:截至2026年1月31日,股东户数为1.72万户,比之前减少了6.63%。这说明筹码在趋于集中,一些散户可能因为亏损离场,筹码被大户或机构收走了。

机构有进有出:最新数据显示,虽然第二大股东“锦友投资”在减持(套现约472.5万股),但十大流通股东里新进了南方中证房地产ETF、华泰证券等机构6。这说明机构之间出现了分歧,有人不看好走了,但也有资金觉得可能是机会,进来抄底。

? 重要动态:巨亏下的“矛盾操作”

最近公司最重要的新闻就是发布了2025年年报,有几件事特别值得玩味:

上市首亏,减值凶猛:2025年归母净利润亏了1.19亿元,这是2020年上市以来的头一遭。直接原因是计提了2.66亿元的资产减值损失(主要是手里的物业贬值了)。

一边亏损,一边分红:公司拟向股东每10股派发现金红利2.20元,合计要派发1.04亿元2。这是个非常矛盾的操作:公司明明巨亏,为什么还要分红?公司的解释是账上没有有息负债(借钱),分红不影响经营。但结合你之前分析的现金只有1.59亿、现金流吃紧的情况,这种“打肿脸充胖子”的分红,可能会进一步加剧现金压力。

经营策略:以价换量:公司承认市场不好,为了保出租率,只能降价出租7。结果就是毛利率下滑,北京地区的项目甚至出现了毛利率为负(-19.7%) 的倒挂现象,租出去就亏钱。

? 综合投资分析(大白话总结)

结合咱们之前聊的所有财务数据和现在的市场情况,对这只股票的看法是:

基本面(公司本身)风险巨大:

亏钱:上市以来首次亏损,而且亏的是真金白银的家底(资产减值)。

债重:负债率84%,虽然号称没银行债,但欠房东的租金属实压得人喘不过气。

钱紧:手里现金少,回款变慢,还要硬着头皮分红,现金链绷得很紧。

生意难做:核心的上海市场租金在降,为了抢客户只能降价,毛利越来越薄。

市场面(股价表现)看不懂:

公司基本面烂成这样,但股价近期却创了新高,成交量也大。这说明现在推动股价的已经不是业绩,而是情绪、资金博弈或者某种市场炒作(比如散户搏困境反转、机构博弈政策)。

资金面出现分歧,有机构在跑,也有新机构进来,说明大家对公司未来的判断完全相反。

结论:

对大多数普通投资者来说,不建议碰。

这属于“高手局”。公司处于困境中,财务上有很多雷(高负债、亏损、现金流吃紧)。现在的股价上涨缺乏坚实的业绩支撑,更像是资金在刀口舔血。如果你不是对自己判断特别有信心,能承受剧烈波动的风险,最好保持观望,别去赌它能不能从坑里爬出来。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!