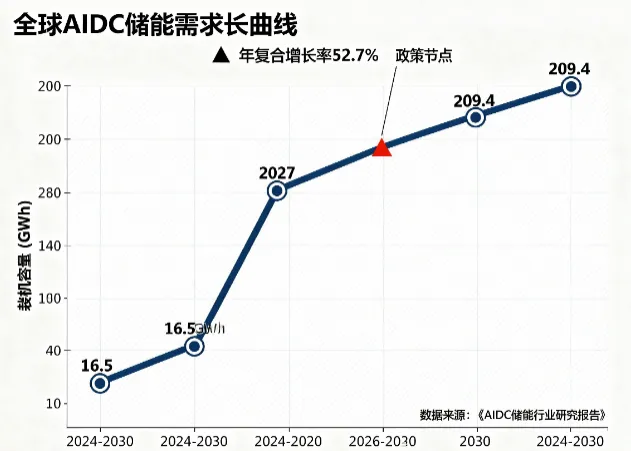

核心增长引擎:全球AIDC储能新增装机容量将从2024年16.5GWh飙升至2030年209.4GWh,六年复合增长率高达52.7%;中国市场规模从2020年323亿元突破至2025年1356亿元,五年增速超30%567。

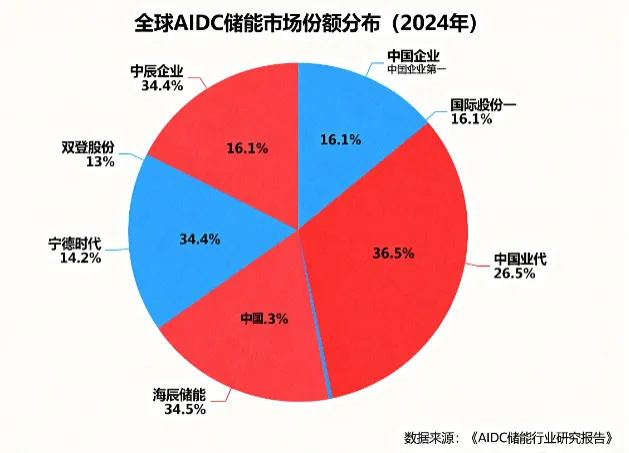

政策层面,《新型储能制造业高质量发展行动方案》等文件强制要求数据中心部署新型储能,推动"储能+可再生能源"成为绿色数据中心标配68。中国化学与物理电源行业协会秘书长刘勇指出,AIDC储能已成为新型电力系统的核心环节,其战略价值随AI算力需求爆发呈指数级增长9。双登股份以16.1%的全球市占率稳居数据中心储能龙头,印证了中国企业在这一赛道的领先地位510。

AIDC储能的发展历程

AIDC储能行业的演进遵循“技术迭代+场景升级”双主线,可分为三个关键阶段。2015年前,通信基站是核心场景,铅酸电池凭借成熟度主导备用电源市场,双登股份凭借该领域积累稳居全球通信基站储能出货量第一1。

2015-2020年进入数据中心备电+储能萌芽期,锂电池渗透率快速提升。双登股份敏锐捕捉需求,起草高倍率铅蓄电池标准,与阿里、京东等头部企业合作1;宁德时代储能业务同期崛起,2017年起营收占比从0.09%增至2024年的15.83%11。

2020年后AIDC专用储能爆发,长时储能与智能调度成核心。2022年双登雄安项目打造国内首例“备电+储能”复合系统,实现应急供电与峰谷套利1;2025年海辰储能在RE+展会发布含钠电的AIDC专属方案,宁德时代落地阿联酋19 GWh项目1213。

行业规模爆发在即:弗若斯特沙利文预测,全球数据中心储能装机量将从2024年16.5 GWh飙升至2030年209.4 GWh,技术路线向锂电、钠电多元演进,场景从单一备电转向“安全+效益”双目标1415。

核心业务板块解析

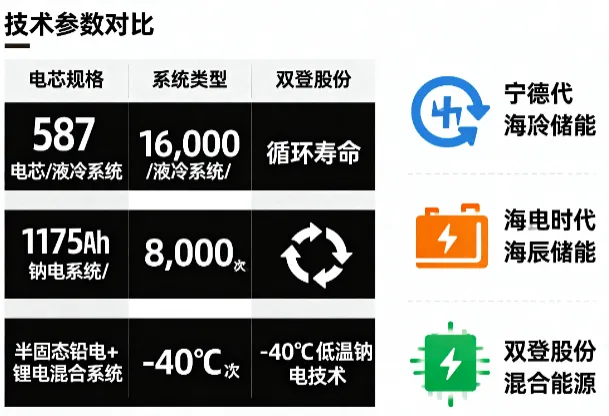

AIDC 储能核心企业通过“场景-技术-客户”三维布局构建差异化竞争力。双登股份以“铅酸保基本盘+锂电拓增量”为核心,2025 年上半年 AIDC 业务收入达 10.28 亿元(同比+113.1%),收入占比 47.2%,铅酸电池全球数据中心市占率 89.2%,同时自研 587Ah 锂电芯并落地 10GWh 产线,深度绑定阿里云、万国数据等头部客户141617。

海辰储能聚焦长时与钠电技术突破,推出 6.25MWh 锂电系统(8h 续航)与 2.28MWh 钠电系统(1h 峰值响应),适配美国弗吉尼亚州数据中心巷 33-60GWh 需求,业务结构中储能电池与系统营收比约 6:4171819。

宁德时代则以国际客户与极端环境技术为抓手,与 NextEra、沃达丰等合作,液冷系统(如 EnerCPlus)支撑中东高温场景,PU100 产品支持 6C 放电,587Ah 电芯量产交付,9MWh TENERStack 系统引领行业标准202122。

不同场景盈利模式分化显著:备电场景毛利率 15-20%,调峰场景可达 25-30%,技术适配性与客户结构成为利润关键变量。

核心差异对比

双登股份:传统技术筑基,绑定国内云厂商 海辰储能:技术迭代驱动,瞄准海外增量市场 宁德时代:全球化布局,极端环境技术壁垒

市场竞争优势对比

AIDC 储能市场呈现“头部主导、细分突围”格局,头部企业通过技术路线差异化与资源整合构建竞争壁垒。采用“钻石模型”从核心维度解析宁德时代、海辰储能、双登股份的竞争态势:

技术路线硬实力对决

三家企业在能量密度、循环寿命与成本控制上形成梯度差异,直接影响场景适配能力:

宁德时代凭借规模效应与技术迭代(如 587Ah 大电芯)稳居成本与性能顶端,海辰储能以高密度方案(416Wh/L)瞄准长时储能场景,双登股份则通过半固态液冷技术优化细分场景投资回报率91723。

竞争格局:规模与细分的博弈

InfoLink 2025H1 全球储能电芯出货数据显示,宁德时代(27.03%)、海辰储能(第二)占据头部,双登股份未进前十,但细分领域优势显著:其数据中心储能市占率 16.1%(中国第一),通信基站储能全球市占率 9.2%,深度绑定阿里、京东等 80% 头部数据中心客户,合作周期超十年21422。

竞争关键启示:技术参数决定基础门槛,场景深耕能力(如双登的高倍率续电方案适配数据中心 100ms 应急需求)与资源整合效率(如宁德的规模效应)将成为胜负手24。

AIDC企业财务表现概览

AIDC 储能行业财务表现呈现“成长分化、盈利重构、风险并存”的复杂格局,可通过“成长 - 盈利 - 安全”三维体系透视头部企业竞争力。在成长维度,双登股份表现亮眼,2025 年上半年 AIDC 数据中心储能业务收入 10.28 亿元,同比大增 113.1%,营收占比达 47.2%,成为核心增长引擎31625;而宁德时代凭借规模优势,2024 年储能业务营收达 572.9 亿元,虽 2025 年上半年营收同比下滑 1.47%,但仍稳居行业第一1926。

盈利质量方面,企业间毛利率差异显著。双登股份招股书显示,其数据中心业务毛利率较通信基站低 3.1 个百分点,反映出 AIDC 储能市场竞争激烈19。宁德时代则呈现“营收下滑但净利润增长 15%”的矛盾现象,这得益于其强大的成本控制能力(营业成本降 13.5%)和产品结构优化(高毛利储能业务占比提升)19。

财务安全层面需警惕两大风险点。一是双登股份 2024 年存货减值达 3150 万元,存货管理压力显现19;二是海辰储能为拓展海外市场,在美国工厂投资 12 亿美元,面临较大资本开支压力19。

行业观察:宁德时代“营收下滑但利润增长”的现象揭示行业竞争新逻辑——成本控制与产品结构升级正取代单纯规模扩张,成为盈利核心驱动因素。双登的高增长与海辰的资本开支压力,则反映出中小企业在细分市场突破与全球化布局中的战略抉择困境。

战略发展方向

AIDC 储能行业正围绕“技术迭代 + 全球化 + 生态构建”三大战略主线展开激烈竞争,头部企业通过差异化布局抢占市场先机。

技术层面,500Ah + 大电芯成为核心竞争焦点。宁德时代 587Ah、海辰储能 1175Ah 及双登股份 587Ah 半固态电芯已实现量产,推动系统成本降低 15 - 20%232728。同时,半固态技术、AI 能源管理系统等创新加速落地,双登与清华大学合作的钠电系统已应用于高寒地区,展现多元技术路线优势629。

全球化布局呈现区域分化策略。双登股份重点开拓中东、东南亚市场,2025 年 5 月与卡塔尔、科威特达成合作意向16;海辰储能通过美国得州 10GWh 工厂响应 IRA 法案本土化要求,并参与沙特 NEOM 项目2327;宁德时代则以德国、匈牙利为核心,规划超 200GWh 全球产能2730。

生态协同成为新增长点。宁德时代与中石油成立合资公司切入油气场景储能31;海辰储能获三星物产 10GWh 订单强化供应链合作;双登股份通过“设备 - 系统 - 服务”全链条能力绑定阿里巴巴、京东等 AIDC 客户1629。

政策层面,中国《新型储能规模化建设专项行动方案》明确 2027 年新型储能装机目标 180GW3233。头部企业的技术升级与全球化布局正与这一趋势深度契合,尤其是大电芯降本、海外高增长市场开拓及场景化生态构建,将共同推动行业规模化发展。

投资价值分析与行业展望

三维投资框架:赛道-企业-时机

AIDC储能正以"刚需+高弹性"双轮驱动成为储能领域新增长极。数据中心断电100ms损失超百万美元的刚性需求(如AWS曾因断电1秒导致全球服务中断),叠加AI算力爆发带来的储能需求6年增长29倍(年复合增长率76.3%),显著高于传统储能22%的CAGR434。弗若斯特沙利文预测,2030年全球AIDC储能设备市场规模将达1500亿元,成为能源革命的"算力底座"。

企业筛选需聚焦三大核心能力:技术壁垒(如宁德时代的长时液冷系统)、客户粘性(海辰储能绑定亚马逊数据中心)、全球化布局(双登股份海外营收占比超60%)。据此建议:宁德时代(深度绑定NextEra等头部集成商,2025年累计订单超50GWh)"买入";海辰储能(314Ah电芯市占率领先)"增持";双登股份(技术路线待验证)"观望"12527。

风险与机遇并存

核心结论:AIDC储能是数字经济时代的"刚需基建",高增长确定性下,技术领先且全球化布局的企业将持续受益,但需警惕钠电替代与贸易壁垒风险。