横店影视(SH603103)的主业和产品,说白了就两大块:开电影院赚钱,和投资拍片子赚钱。但这两块的贡献天差地别。

主业一:开电影院(这是绝对的核心,贡献超9成的收入)

这部分业务非常纯粹,就是围绕电影院做文章,主要靠两块挣钱 :

卖电影票(主业中的主业):这是公司最主要的收入来源。它在全国有446家直营影院,票房规模排在全国影投公司里的第二位。2025年光卖票和相关收入就超过21亿,占了公司总营收的93%以上。

卖爆米花和周边(赚的是“快乐”的钱):除了票钱,影院里卖的爆米花、饮料、可乐,还有抓娃娃机、按摩椅,甚至贴片广告,这些都算“非票业务”。公司现在特别看重这个,还在影院里卖起了IP衍生品(比如热门电影的盲盒、手办)和潮玩,想让大家在看完电影后也多花点钱 。

主业二:投资拍电影(这部分时好时坏,波动很大)

简单说就是公司出钱投资电影,赌票房。但这个业务不太稳定,2025年只贡献了不到4%的营收,而且因为投的几个片子票房不理想,这块业务其实是亏钱的 。

传统电影:参与出品过《熊出没》《射雕英雄传》这类片子,但2025年投资比较谨慎,项目少了。

新方向(短剧/AI漫剧):公司也在追风口,专门成立了“大横小竖”品牌去拍短剧,也在捣鼓AI漫剧,想找点新的增长点 。

总结一下:横店影视本质上是个“开电影院的”,规模很大,稳坐第二把交椅。虽然也投资拍电影,但这块业务目前不太赚钱,甚至在拖后腿。现在公司正努力在影院里卖更多零食和潮玩,并尝试拍短剧来搞点“副业”。

资产负债表

咱们来看看横店影视(SH603103)的家底(资产)和外债(负债)情况:

一、整体印象:家底在缩水,但手头现金变多了

总资产:从2023年的44.65亿,降到了2025年的37.49亿。说明公司的整体规模在缩小。

总负债:也从31.25亿降到了25.11亿。说明欠的钱变少了。

结论:公司在主动“瘦身”,把一些不赚钱或者值钱的(比如设备、装修)处理掉,同时把债还了。

二、资产端(钱都变成了什么东西?)

1. 手里有多少现钱?(货币资金)

12.35亿(2025年底)。比前两年都多,手头现金更充裕了。这是好事,抗风险能力变强了,有钱拍新片或应急。

2. 借出去的钱和存货

应收账款(5576万):别人(比如抖音、猫眼这些售票平台)欠的票钱,不多,而且逐年减少,回款情况不错。

存货(8643万):主要是库存的爆米花原料、可乐、IP周边玩具。2025年比2023年多了点,可能是因为在影院卖更多东西了。

3. 最大的资产是什么?(非流动资产)

使用权资产(9.35亿):这是大头!就是租的电影院场地(签了长期租约)。注意看,这个数字从14.22亿降到9.35亿,说明公司关了一些不赚钱的店,或者有些租约到期不续了。这是“瘦身”的主要部分。

固定资产(4.36亿):电影放映机、座椅、空调这些设备。同样在减少,说明在处置老旧设备。

长期待摊费用(4.05亿):主要是装修费。租个场地要装修,这笔钱是慢慢摊销的。这个数字也在降,同样印证了“关店/不扩张”。

三、负债端(欠了谁的钱?)

1. 欠供应商的钱(应付账款:1.97亿)

欠电影发行方的分成款、欠装修公司的工程款、欠爆米花供应商的货款。这个数在减少,说明钱还得很积极,或者采购少了。

2. 欠未来的钱(租赁负债:12.28亿)

这是未来几年要付的房租。加上“一年内到期的”(2.47亿),总共还有约14.75亿的房租要付。虽然比前两年少了,但依然是最大的包袱。

合同负债(6.12亿):这是预售的会员卡钱、电影票钱。这个数字在增长,说明充卡的人多了,这对影院是好事,锁定了未来的客流,但这笔钱还没真正赚到手,是先欠着观众的“观影义务”。

四、最核心的变化(所有者权益)

未分配利润(-3077万):这是公司成立以来累计是亏了还是赚了。

2023年底:亏了1000多万。

2024年底:巨亏1.8亿(应该是当年票房很差,或者关店产生了大额亏损)。

2025年底:只亏了3000多万。

解读:2024年亏惨了,但2025年回了一大口血。虽然还没把之前的窟窿全填上,但已经接近盈亏平衡点了。这是非常大的积极信号!

总结一下:

正在“断臂求生”:过去两年,横店影视通过关掉不赚钱的影院、处理掉老旧设备,把整体规模和负债都降了下来。

现金流改善了:手里现金比前两年都多,应付账款(欠供应商的钱)也少了,财务状况更健康了。

最大的压力:依然是房租(租赁负债),占了总负债的一半,这是电影院行业的宿命。

业绩触底反弹:2024年亏得最惨(未分配利润-1.8亿),但2025年已经把亏损收窄到基本快打平了(-3000万)。最坏的时候可能已经过去了。

利润表

这张表其实讲了一个“过山车”的故事:2023年还不错,2024年摔得很惨,2025年又爬起来了。

一、整体印象:大起大落,V型反转

2023年:赚了1.66亿(挺好的)。

2024年:亏了9638万(突然就崩了,接近亏1个亿)。

2025年:又赚了1.59亿(基本回到了2023年的水平,回血很快)。

结论:这家公司的业绩非常不稳定,受当年电影大盘和热门影片的影响巨大。

二、收入端:卖票和卖零食一共卖了多少钱?

2025年卖了22.98亿,比2024年多了3个多亿。

这说明2025年看电影的人变多了,或者票价涨了,或者爆米花卖得更好了。收入回来了,这是能赚钱的根本。

三、成本端:为了赚钱花了多少?

营业成本(19.57亿):这是分给片方的票房分成、以及爆米花可乐的进货成本。2025年收入涨了,这块成本也跟着涨了,正常。

财务费用(7921万):这是利息。注意看,利息费用(7860万)虽然还很高,但比前两年(2023年1.05亿)少多了。这说明公司还了不少债,利息压力减轻了。

管理费用(7171万):这是总部管理人员的工资、办公费。三年都差不多,很稳定,说明公司管理上没乱花钱。

四、重点来了:到底靠什么赚钱?(看“营业利润”)

公式:收入 — 成本 — 各种费用 = 营业利润(主营业务的真实盈利情况)。

2023年:主业赚了1.56亿。

2024年:主业亏了1.09亿(说明2024年票房确实惨淡,连房租和人工都Cover不住)。

2025年:主业赚了1.58亿(主业完全恢复了,甚至还略超2023年)。

五、最大的猫腻/看点(看“扣非净利润”)

这是最关键的数字,因为它挤掉了水分(比如政府补贴、卖设备的一次性收入)。

2025年报表显示赚了1.59亿,但扣非后只有8472万。

差在哪? 差了7400多万。

这7400多万哪来的? 主要是两部分:

资产处置收益(3019万):卖了一些旧设备或者关了店,处理资产赚的钱。

政府补贴(其他收益里的4026万):国家给的电影行业补贴。

大白话翻译:2025年虽然号称赚了1.59亿,但其实真正靠“卖电影票”辛苦赚来的只有8472万,剩下的近一半是靠“卖破烂(处置资产)”和“政府给红包”凑出来的。

六、对比一下2024年的“惨状”

2024年报表显示亏了9638万,但扣非后亏了2.23亿。

差在哪? 差了1.27亿。

这说明什么? 2024年主业其实巨亏2.23亿,惨不忍睹。但当时靠卖资产(资产处置收益965万)+ 政府补贴(4795万)+ 投资赚了点钱(2225万),硬是把账面亏损粉饰成了只亏9638万。

结论:2024年是假亏损(实际亏得更多),2025年是假盈利(实际没赚那么多)。

总结:

业绩像抽风:一年好(2023)、一年烂(2024)、一年又好(2025),完全看天吃饭。

2025年确实在复苏:主营业务(卖票)比2024年强太多了,收入涨了,利息也低了。

但含金量不高:2025年的盈利,有一半是来自“卖资产”和“拿补贴”,不是自己硬挣回来的。如果能把这部分去掉还能赚1.5亿,那才叫真牛。

当下的状态:刚从2024年的ICU里出来,能自己下地走路了(主业恢复了),但还没到能跑马拉松的程度,还得靠拐杖(补贴和卖资产)扶着。

现金流量表

咱们来看看横店影视(SH603103)的钱袋子是怎么进怎么出的。如果说利润表是“算账”,那现金流量表就是实实在在的“数钱”。

这张表的信息量很大,甚至暴露了利润表里看不出来的问题。直接开拆:

一、整体印象:经营能赚钱,但钱都拿去“投资”和“还债”了

2025年:经营赚进来7.96亿现金,但投资花出去9.34亿,还债又花掉3.35亿。

结果:钱不够花,年底现金比年初少了4.74亿。

结论:这家公司主业是能“造血”的,但花钱如流水,要么在大搞投资,要么在填以前的窟窿。

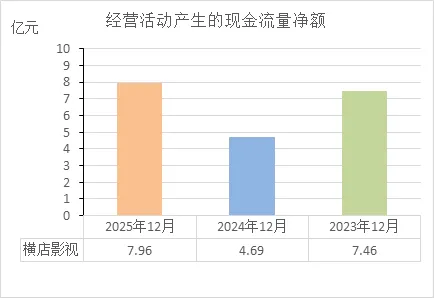

二、经营活动(主业到底赚没赚到真钱?)

这是最重要的,看公司靠卖票和卖爆米花到底收回来多少现金。

2025年经营现金流净额:7.96亿。

对比一下: 2024年是4.69亿,2023年是7.46亿。

翻译: 2025年主业实实在在地收回了7.96亿现金。这比2024年强多了,甚至超过了2023年。

和利润表对比: 利润表里2025年扣非净利润只有8472万,但经营现金流有7.96亿。

这说明什么? 公司实际收钱的能力远大于账面利润。因为卖票大多是预收款(充会员、提前卖票),钱先进账了,但利润要等电影放完才能确认。所以,经营现金流好,说明公司手头真的有钱,比利润表实在。

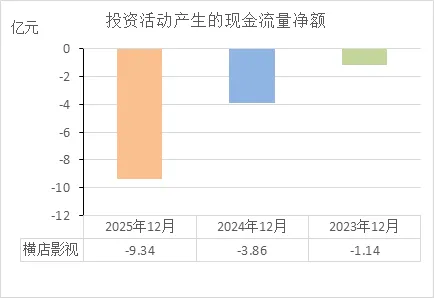

三、投资活动(钱花哪儿去了?)

这是最大的看点,也是现金减少的主因。

2025年投资现金流净额:-9.34亿(也就是花出去了9.34亿)。

钱花哪儿了?

投资支付的现金:12.31亿(巨款!)

购建固定资产:1.00亿(买设备、装修)。

钱从哪儿来?

收回投资收到的现金:3.81亿(卖了一些投资产品)。

翻译: 公司2025年花了大价钱(12.31亿)去买了一些“投资品”。这大概率是买了银行理财、大额存单或者其他金融产品。

问题来了: 结合资产负债表看,公司没有大规模开新影院(使用权资产在减少),所以这12亿不是扩张影院,而是把经营赚来的钱,以及手头的现金,大量拿去买理财了。

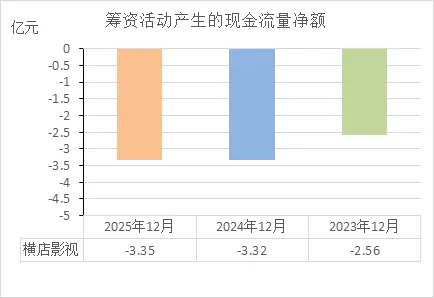

四、筹资活动(借钱和还债)

2025年筹资现金流净额:-3.35亿。

钱花哪儿了? 主要是还房租(租赁负债)和付利息。

翻译: 公司一直在持续还债。2023年还了2.56亿,2024年还了3.32亿,2025年还了3.35亿。这说明公司在降低杠杆,减少负债,这是好事,但同时也消耗了大量现金。

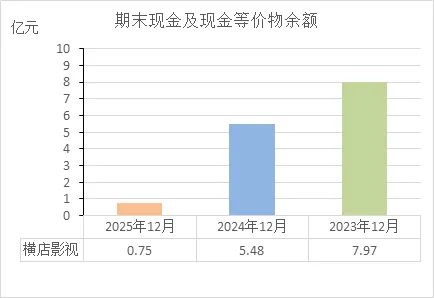

五、最大的危险信号(期末现金余额)

2023年底:手里有7.97亿现金。

2024年底:手里有5.48亿现金。

2025年底:手里只有7460万现金!

翻译: 虽然2025年主业赚了7.96亿现金,但因为大手笔投资(花12亿买理财)+ 持续还债(花3.35亿),导致年底账上只剩不到7500万的现金了。

这危险吗? 对于一家年收入20多亿、还有十几亿房租要付的公司来说,7500万现金确实有点紧张。但要注意,那12.31亿“投资支付的现金”如果买的是随时可赎回的理财,那它其实相当于“准现金”。只是从报表上看,钱换了个形式,不在“货币资金”里躺着,而是变成了“其他流动资产”或“交易性金融资产”。

经营活动的现金流量净额

从财务角度看,这组数据说明了一个非常核心的问题:这家公司的“造血能力”很强,而且已经走出了低谷。

用大白话拆解一下三年的数据:

2024年是最难的一年(4.69亿): 这一年经营流入的现金最少,说明电影市场行情差,或者卖票收到的钱少了。结合之前的分析,2024年确实是业绩低谷。

2023年和2025年都很猛(7.46亿 vs 7.96亿): 这两年的现金流都非常充沛。尤其是2025年,造血能力甚至超过了2023年,创下三年新高。这说明主业已经完全恢复,甚至比2023年更赚钱了。

结论:财务非常健康。

判断标准: 看一家公司财务是否健康,最重要的不是看它赚了多少“账面利润”,而是看它能不能持续赚到“真金白银”。

横店影视的表现: 过去三年,不管市场好坏,它每年都能稳定地带回几个亿的现金。特别是经历了2024年的低谷后,2025年现金流能迅速反弹并创出新高,说明它的生意模式很扎实(预收票款、现金交易),抗风险能力很强。

投资活动的现金流量净额

咱们只看这三年的投资现金流,能看出一个很明显的趋势:

问题:公司在“花钱”这件事上,手笔越来越大,而且是倍数级增长。

2023年: 花出去 1.14亿(小打小闹,正常投资)。

2024年: 花出去 3.86亿(花钱力度翻了三倍)。

2025年: 花出去 9.34亿(花钱力度再翻倍,达到顶峰)。

这说明了什么?

投资策略非常激进: 公司不再满足于守着一亩三分地卖票,开始大规模往外掏钱。结合前文分析,这9.34亿里有超过12亿是“投资支付的现金”,说明公司正在把经营赚来的钱大量转化为金融资产(比如理财),或者在进行某种战略布局。

经营赚的钱不够花了: 2025年经营现金流净额是7.96亿,但投资花出去9.34亿。这说明光靠主业赚的钱,已经覆盖不了投资的巨大支出,公司必须动用以前的存款,或者通过其他方式筹钱。

那么财务是否健康?

不能直接说不健康,但风险明显加大了。

健康的一面: 如果这9.34亿是买了高流动性的理财(比如随时能取出来的那种),那它只是钱换了个地方放着,公司实际财力依然雄厚,只是账上现金少了而已。

不健康的一面: 如果这些投资是长期、流动性差的资产(比如投资拍一堆电影、参股其他公司),那风险就很大。万一明年经营现金流下滑(比如票房又不行了),而投资的钱又一时半会儿收不回来,公司就可能面临资金链紧张。

筹资活动的现金流量净额

只看这三年的筹资现金流,能得出一个非常明确的结论:

问题:公司一直在持续往外掏钱还债,而且还债的力度逐年加大。

2023年: 净流出 2.56亿(开始还债)。

2024年: 净流出 3.32亿(还债力度加大)。

2025年: 净流出 3.35亿(保持高强度还债)。

这说明了什么?

没有新增借款: 三年都是负数,说明公司没有借新债,一直在吃老本还旧账。这在借钱扩张成风的商业社会里,显得非常“另类”和保守。

主要用来还房租和利息: 结合之前的数据,这些钱绝大部分是用来支付租赁负债(房租) 和银行利息的。公司在主动降杠杆,把自己从沉重的债务包袱中解脱出来。

那么财务是否健康?

从“还债”这个角度看,非常健康,甚至有点过于保守。

健康的一面: 公司说话算话,信用很好。有钱就还债,不玩拆东墙补西墙的游戏。随着债务逐年减少,未来的利息压力也会越来越小,财务基础越来越扎实。这属于“打扫干净屋子再请客”的策略。

不健康的一面(或者说压力): 每年都要硬性流出3个多亿的现金去还债,这是一个固定的、刚性的支出。如果哪天经营上赚的钱少了(比如票房寒冬),这笔还债的钱就会成为巨大的负担。

期末现金及等价物余额

只看这三年的期末现金余额,这个趋势非常扎眼:

问题:账面上的现钱正在以惊人的速度被抽干。

2023年底: 手里攥着 7.97亿(钱袋子鼓鼓囊囊)。

2024年底: 还有 5.48亿(开始变瘪)。

2025年底: 仅剩 0.75亿(几乎见底)。

这说明了什么?

公司虽然主业很能赚钱(每年经营现金流都是大几亿),但花钱的速度远远超过了赚钱的速度。钱主要流向了两个地方:

投资活动(花大钱): 2025年投资就砸出去9.34亿。

筹资活动(还旧债): 每年固定还债3个多亿。

结果是:进水管(经营)粗,但出水管(投资+还债)更粗,水池子都快被抽干了。

那么财务是否健康?

这个不能简单回答“是”或“否”,得看那9.34亿投资款的性质。

情况A(健康):如果那9.34亿买的是随时能取出来的理财。

那么这0.75亿只是“表象”。公司的真实财力是0.75亿(现金)+ 12亿(理财)= 12.75亿。现金只是换了个马甲,依然很充裕。这种情况叫财务健康,只是资产结构重组。

情况B(不健康):如果那9.34亿是投进了长期项目(比如拍了N部电影、参股了其他公司)。

那么0.75亿就是真正的危险信号。对于年营收20多亿、年付房租几亿的公司来说,7500万流动资金实在太少了。万一明年票房不好,经营现金流下滑,公司可能连还债和发工资都会手忙脚乱。这种情况叫资金链紧绷,风险很高。

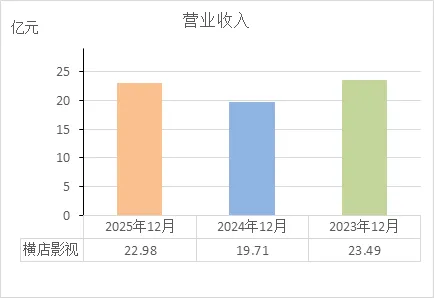

营业收入

只看这三年的营业收入,能看出一个清晰的趋势:

问题:业绩坐了一次“过山车”,2024年跌入谷底,2025年正在爬坡,但还没回到巅峰。

2023年: 卖了 23.49亿(近年高点)。

2024年: 降到 19.71亿(明显下滑,少了近4个亿)。

2025年: 回升到 22.98亿(反弹强劲,离高点只差一步)。

这说明了什么?

受大环境影响大: 2024年的下滑说明公司很依赖电影市场的整体热度。那一年很可能没什么爆款大片,或者观众观影意愿低,直接导致收入缩水。

恢复能力强: 2025年能迅速从19.71亿反弹到22.98亿,说明公司的影院网络、市场份额还在,一旦市场回暖,收入就能快速跟上。“渠道”的价值还在,没掉队。

那么财务是否健康?

单从收入角度看,不能说完全不健康,但能看出“不稳定”。

健康的一面: 2025年收入恢复很快,说明主业根基没动摇,依然有每年20多亿的进账。只要收入不掉链子,其他问题(比如负债、现金流)就有腾挪空间。

不健康的一面: 收入忽高忽低,缺乏稳定性。2024年说跌就跌,说明公司没有“旱涝保收”的护城河。如果2026年电影市场又冷了,收入可能再次掉到20亿以下。

把收入和之前的数据串起来看(终极结论):

2024年: 收入最低(19.71亿) + 扣非净利润巨亏(-2.23亿) + 经营现金流最差(4.69亿)。这是最惨的一年。

2025年: 收入反弹(22.98亿) + 经营现金流创三年新高(7.96亿)。说明收入质量变高了——不仅卖票多了,而且收到的现钱更多了。

最终结论:收入规模正在恢复,但还没完全回到2023年的水平。财务健康度的关键是“恢复的持续性”:如果2026年收入能稳住甚至超过23亿,那之前的投资和还债压力都能消化;如果收入又掉头向下,那现在看似健康的现金流和紧张的现金余额就会出大问题。目前是站在复苏的十字路口,方向比现状更重要。

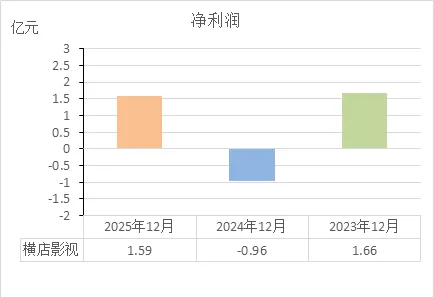

净利润

这三年的净利润,这又是一个标准的“V型反转”故事:

2023年: 赚了 1.66亿(日子过得不错)。

2024年: 亏了 0.96亿(摔了一跤,亏了近1个亿)。

2025年: 赚了 1.59亿(爬起来了,基本回到原来的水平)。

这说明什么?

业绩波动极大: 一年赚、一年亏、一年又赚回来,说明公司利润非常脆弱,受当年电影大盘影响太深。只要来几个爆款,利润就起飞;一旦片荒,立马亏损。

恢复能力不错: 亏钱后能迅速在第二年赚回来,说明公司的成本控制(比如关掉亏损影院、缩减开支)起了作用,没让亏损拖成“绝症”。

那么财务是否健康?

单看净利润,只能说“账面在好转”,但藏着一个大雷。

健康的一面: 2025年终于扭亏为盈,摆脱了亏损的帽子,给股东和市场一个交代。这说明主营业务正在复苏。

不健康/要当心的一面(结合之前的扣非净利润看):

2025年虽然账面赚了1.59亿,但扣除非经常性损益后只有8472万。

也就是说,这1.59亿里,有近一半(约7400万)是政府补贴和卖旧设备换来的。

大白话: 2025年是“虚胖”的盈利。如果剔除这些意外之财,真实的盈利能力(卖票赚的钱)只有8000多万,比2023年的真实盈利(7382万)几乎没有增长。

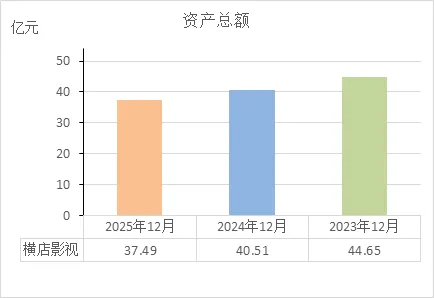

资产总额

从财务角度看,这组数据透露了一个非常明确的信息:公司在主动或被动地“缩表”,也就是整体规模在持续缩小。

咱们来拆解一下这个趋势:

2023年: 家底最厚,有 44.65亿。

2024年: 降到 40.51亿,缩水了4个多亿。

2025年: 进一步降到 37.49亿,又缩水了3个亿。

这说明什么?

资产在“瘦身”: 结合之前看过的数据,缩水的主要是电影院场地(使用权资产)和设备(固定资产)。这意味着公司这两年关了不少不赚钱的影院,或者装修到期没续租,把那些只花钱不挣钱的资产剥离了。

负债也在同步减少: 资产减少的同时,负债也从31.25亿降到了25.11亿。说明公司一边卖资产/缩规模,一边拿钱还债,降低了财务风险。

那么财务是否健康?

单看资产总额下降,不能直接说“不健康”,反而可能是一种“排毒”式的主动调整。

健康的一面(主动瘦身):

这是在做减法,去掉拖后腿的亏损影院。

负债降得更快,资产负债率在下降,财务结构更稳健。

虽然盘子小了,但剩下的资产可能质量更高、更赚钱。

打个比方: 就像一个人之前暴饮暴食(盲目扩张)长到200斤,现在通过减肥(关店)降到160斤,虽然体重轻了,但身体更健康、跑得更快。

不健康的一面(被动萎缩):

如果是被迫关店,因为亏损到开不下去,那说明原来的扩张战略失败,市场份额在丢失。

如果资产缩水速度快于负债,且收入(营业收入)也在下滑,那就麻烦了。

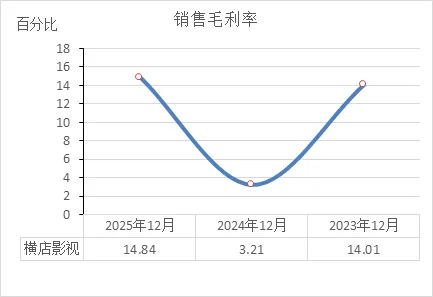

销售毛利率

这三年的销售毛利率,能得出一个非常明确的结论:

问题:生意的“赚头”波动极大,2024年几乎是在赔本赚吆喝,2025年又缓过来了。

2023年: 每卖100块钱票和零食,刨去进货成本,能剩下 14.01块(正常水平)。

2024年: 每卖100块钱,只能剩下 3.21块(断崖式下跌,利润薄如纸)。

2025年: 每卖100块钱,剩下 14.84块(不仅恢复,还创了三年新高)。

这说明了什么?

成本很刚性,收入决定生死: 2024年毛利率暴跌,说明电影分成、房租、人工这些成本是固定的,不会因为收入下降就自动减少。收入从23.49亿掉到19.71亿,但成本没成比例下降,导致毛利空间被急剧压缩。

2025年经营质量提升: 毛利率不仅恢复还超过了2023年,说明公司在控制成本(比如关掉亏损影院减少租金、优化排班)或者提高了非票业务(卖爆米花、卖周边)的占比,因为那些东西毛利率通常比卖票高。

那么财务是否健康?

从毛利率角度看,2025年很健康,但历史的波动说明生意模式有硬伤。

健康的一面: 2025年毛利率14.84%,说明目前的生意很赚钱。每100块钱收入能净落近15块去覆盖管理费、利息,剩下的才是利润。这个水平在零售服务业算不错了。

不健康的一面(需要警惕): 毛利率的波动太大。2024年3.21%的毛利率,基本意味着主营业务本身不赚钱,全靠其他收入(补贴、卖资产)填坑。这说明公司抗风险能力弱,对市场冷暖极度敏感。

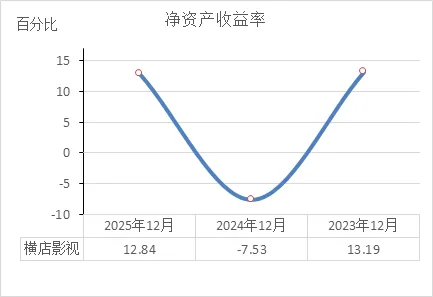

净资产收益率

这三年的净资产收益率(ROE),能精准地判断出股东投的钱到底赚没赚钱:

2023年: 股东投100块钱,公司能赚回 13.19块(相当不错的回报)。

2024年: 股东投100块钱,公司不但没赚钱,反而亏了 7.53块(股东亏本)。

2025年: 股东投100块钱,公司能赚回 12.84块(基本回到正常水平)。

这说明了什么?

赚钱能力大起大落: ROE是最能代表公司综合实力的指标(它结合了利润率、周转率、负债率)。从13%到-7%再到13%,说明公司盈利极不稳定,像坐过山车,2024年直接把股东坑惨了。

2025年恢复得不错: 12.84%的ROE,放在A股市场里算是中上游水平(一般制造业也就8%-10%)。说明公司整体资产质量和盈利能力已经修复,股东回报重新回到正轨。

那么财务是否健康?

从ROE角度看,2025年财务是健康的,但波动是最大的隐患。

健康的一面: 2025年接近13%的ROE,说明公司整体运作效率很高。这不是靠堆资产、堆负债撑起来的虚胖数据,而是实打实地为股东赚钱。只要这个数据能稳住,就说明公司是门好生意。

不健康的一面:稳定性太差。2024年就跌成负的了,说明公司完全没有“护城河”,抵抗不了行业寒冬。如果股东每年都要经历一次这样的过山车,心脏受不了。

结合之前分析的净利润和资产总额,你会发现一个逻辑:

2023年:资产多(44.65亿)、赚得多(1.66亿)、ROE高(13.19%)——典型的规模扩张期。

2024年:资产缩水、利润亏、ROE负——典型的行业低谷期。

2025年:资产更少了(37.49亿)、但利润接近回来了(1.59亿)、ROE也回来了(12.84%)——典型的减重增效成功。

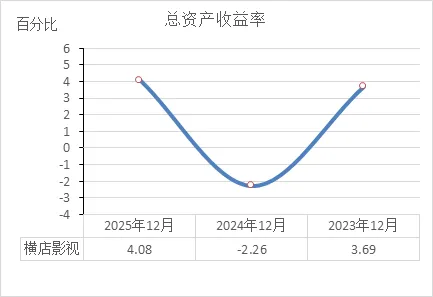

总资产收益率

这三年的总资产收益率(ROA),能看出公司利用全部家底(包括股东的钱和借来的钱)赚钱的真实效率:

2023年: 每100块钱总资产,能赚回 3.69块(正常水平)。

2024年: 每100块钱总资产,不但没赚钱,反而亏了 2.26块(资产在空转、在消耗)。

2025年: 每100块钱总资产,能赚回 4.08块(不仅恢复,还创了三年新高)。

这说明了什么?

资产效率明显提升: 2025年ROA达到了4.08%,比2023年(3.69%)还高。但别忘了,2025年的总资产(37.49亿)比2023年(44.65亿)少了7个多亿。这说明公司用更少的资产,创造了更高的收益——资产运转效率确实提高了。

2024年是资产“闲置”的一年: 负2.26%的ROA说明,那一年公司手里的影院、设备都没怎么发挥用处,收入连成本都盖不住,资产变成了累赘。

那么财务是否健康?

从ROA角度看,2025年财务是健康的,而且比2023年更健康。

健康的一面: 4.08%的ROA虽然不算特别高(一般制造业在5%-6%),但对于重资产、薄利润的影院行业来说,已经算及格了。更重要的是,趋势向好——从负到正,从低到高。

更健康的一面(结合之前的数据):

2023年:ROA 3.69%,但负债率较高(当时总负债31.25亿)。

2025年:ROA 4.08%,但负债率降低了(总负债25.11亿)。

2025年不仅赚钱效率比2023年高,而且是在负债更少、风险更低的情况下做到的。这说明家底更扎实了。

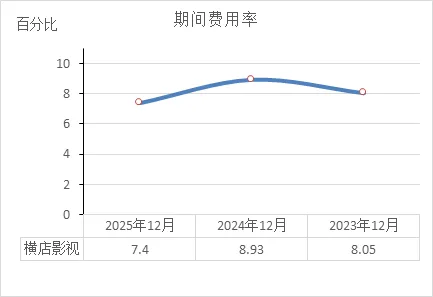

期间费用率

咱们只看这三年的期间费用率(销售费用+管理费用+财务费用 在收入中的占比),能清晰地看出公司“过日子”的精打细算程度:

2023年: 每挣100块钱,要先花掉 8.05块 用于管理、销售和付利息。

2024年: 这个比例升到 8.93%(花钱最多的一年)。

2025年: 降到 7.4%(三年里最低,最省钱的一年)。

这说明了什么?

2024年最难过,也最被动: 费用率最高(8.93%),是因为收入跌得太猛(从23.49亿掉到19.71亿)。很多开支(比如管理员工工资、门店水电、房租利息)是固定的,收入一少,费用占比自然就高了。这说明公司对收入下滑的应变能力有限。

2025年最会过,也最主动: 费用率降到7.4%,创三年最低。这有两个可能:

收入回来了: 分母(收入)变大,比例自然下降。

真在省钱: 结合之前“关店瘦身”的分析,公司很可能在缩减总部人员、降低行政开支、或者还了债让利息变少。

那么财务是否健康?

从费用控制角度看,2025年相当健康,管理水平在线。

健康的一面: 7.4%的费用率,在影院行业里算很低的。说明公司不是那种花钱大手大脚的主。每挣100块钱,只花7块多在“后台支撑”上,剩下的大头都能留给毛利。这为利润留下了空间。

更积极的一面: 对比2023年(8.05%)和2025年(7.4%),收入规模差不多(23亿左右),但费用率低了0.65个百分点。这省下来的就是实实在在的利润。按23亿收入算,相当于比2023年多省出了近1500万的利润。

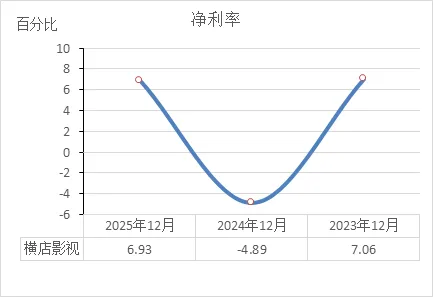

净利率

这三年的净利率,能精准地看出公司最终能落下多少真利润:

2023年: 每挣100块钱,最后能落下 7.06块 揣进兜里(正常水平)。

2024年: 每挣100块钱,不但没落下,反而倒贴 4.89块(白忙活还亏钱)。

2025年: 每挣100块钱,能落下 6.93块(基本回到正常水平)。

这说明了什么?

净利润的恢复很扎实: 2025年净利率6.93%,和2023年的7.06%几乎持平。这说明公司整体的盈利效率已经修复到正常年份的水平——虽然收入还没完全回到2023年(22.98亿 vs 23.49亿),但每一块钱收入的含金量已经差不多了。

2024年是真正的“至暗时刻”: 净利率-4.89%,意味着收入连成本都包不住。那一年不仅没赚钱,每做100块钱生意还要往里贴5块钱,这是不可持续的,必须关店或裁员。

那么财务是否健康?

从净利率角度看,2025年财务是健康的,但含金量需要再挖一层。

健康的一面: 接近7%的净利率,在影院行业算中等偏上。说明公司有定价权或者成本控制力,能在激烈的票价竞争中保住利润。

需要小心的一面(结合之前的扣非净利润看):

2025年净利率6.93%,但扣非净利率只有 3.69%(8472万扣非净利润 ÷ 22.98亿收入)。

也就是说,这6.93%里,有近一半(约3.24个百分点)是政府补贴和卖旧设备带来的。

真实靠卖票和卖爆米花落下的利润只有3.69%,剩下的都是“意外之财”。

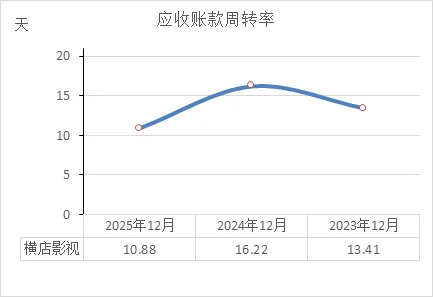

应收账款周转率

从财务角度看,这两年的数据变化说明了一个非常积极的趋势:公司收钱的速度越来越快,对下游的话语权在增强。

2024年: 卖票或卖广告后,平均要等 16.22天 才能收到钱。

2025年: 平均只要等 10.88天,提速了5天多。

这说明了什么?

议价能力变强了: 周转天数减少,说明公司催款更积极,或者给客户的账期更短。这通常意味着公司地位强势,不怕客户跑单(比如对票务平台、广告代理商的要求更严格)。

坏账风险降低: 钱在外面飘的时间越短,收不回来的可能性就越小。2025年的回款速度在服务行业里算是非常优秀的水平。

财务是否健康?

单从这个指标看,非常健康,而且是向好趋势。

2025年 10.88天 的回款周期,意味着公司卖出去的票和广告,几乎相当于“现款现结”。这极大地保障了现金流的稳定性。

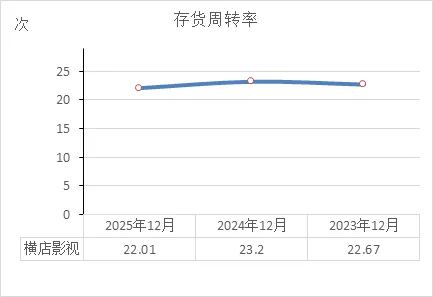

存货周转率

从财务角度看,这三年的存货周转率说明了一个问题:公司卖爆米花、卖可乐、卖周边的速度一直很快,但2025年稍微慢了半拍。

咱们来看具体数据(次数越高,说明货卖得越快):

2023年: 一年卖了 22.67次(约16天清空一次库存)。

2024年: 一年卖了 23.2次(速度最快的一年)。

2025年: 一年卖了 22.01次(三年里最慢,但和前两年几乎持平)。

这说明了什么?

存货管理一直很稳: 三年都在22-23次之间波动,说明公司的采购和销售节奏非常成熟。没有出现爆米花大量积压过期的情况,也没有出现缺货断供。这是标准化连锁影院的正常水平。

2025年为什么稍慢了点? 结合之前的数据,2025年收入恢复、毛利率还创新高,但存货周转却慢了。可能的原因是:

进货多了: 为了应对生意回暖,多备了些货(存货从7300万涨到8600万)。

卖的东西变了: 开始卖IP周边、盲盒这类周转可能比零食慢一点的商品。

那么财务是否健康?

单从这个指标看,非常健康,稳如老狗。

22次的周转率,意味着平均16天就能把进货的零食变成现金。这种速度说明存货基本不压钱,今天进的货,两周内就能卖出去换成钱。这极大地减轻了资金压力。

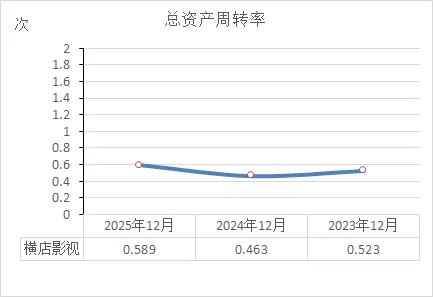

总资产周转率

咱们只看这三年的总资产周转率,能清晰地看出公司利用全部家当(资产)做生意的效率:

2023年: 1块钱资产,能做 0.523块钱 的生意。

2024年: 掉到 0.463块钱(效率最低的一年)。

2025年: 升到 0.589块钱(三年最快,效率最高)。

这说明了什么?

2024年是最“躺平”的一年: 周转率最低,说明资产闲置严重。影院开着,设备放着,但没多少观众来,收入没做起来。这是典型的“资产空转”状态。

2025年效率明显提升: 周转率0.589次,创了三年新高。但别忘了,2025年的总资产(37.49亿)比2023年(44.65亿)少了7个多亿。这说明公司用更少的资产,做出了接近2023年的收入——每一块银幕、每一台放映机都比以前更忙、更出活。

那么财务是否健康?

从资产周转效率看,2025年相当健康,而且是三年里最健康的。

健康的一面: 0.589次虽然不算特别高(制造业通常0.8-1次),但对于重资产、需要长期占压资金的影院行业来说,已经算不错的水平。更重要的是,效率在提升。

更健康的一面(结合之前的数据):

2023年:资产多(44.65亿)、周转慢(0.523次)。

2025年:资产少(37.49亿)、周转快(0.589次)。

公司摆脱了“虚胖”,甩掉了不赚钱的包袱,剩下的资产都是能打的。每一家留存的影院,都比以前更能吸引观众、创造收入。

流动比率

从财务角度看,这三年的流动比率说明了一个趋势:公司还短期债务的能力越来越强,手头可调动的“活钱”相对更宽裕了。

咱们来拆解一下这个指标(流动比率 = 流动资产 ÷ 流动负债,一般做到 1.5倍 左右就比较稳妥):

2023年: 1.243倍。每1块钱短期负债,有 1.243块钱 的流动资产可以顶上(勉强及格,有点紧巴)。

2024年: 1.18倍。降到 1.18块钱(三年最紧,手头最紧巴的一年)。

2025年: 1.402倍。升到 1.402块钱(三年最宽裕,最安全的一年)。

这说明了什么?

短期偿债压力在减轻: 流动比率逐年提升,尤其在2025年达到1.4倍,说明公司能快速变现的资产(比如现金、理财、存货)已经能够稳稳覆盖短期要还的债(比如欠供应商的钱、一年内要付的房租)。相比2024年,底气足了不少。

为什么2025年改善这么明显? 结合之前的数据:

流动资产增加: 从14.45亿涨到16.57亿(主要是有大量投资支付的现金,可能变成了短期理财)。

流动负债减少: 从12.24亿降到11.82亿(应付账款少了,债还掉了)。

一边是能用的钱变多,一边是要还的钱变少,比率自然就上来了。

那么财务是否健康?

从短期偿债能力看,2025年明显改善,进入相对健康区间。

2023-2024年(1.18-1.24倍): 属于 “踩着及格线”。如果遇到突发情况(比如票房暴跌),手头现金可能会周转不开,存在一定的短期资金链风险。

2025年(1.402倍): 属于 “比较舒服” 的状态。虽然还没到完美的1.5倍,但已经远离了危险区。债权人(比如供应商)不用担心公司赖账,公司自己也不用天天为还短期债发愁。

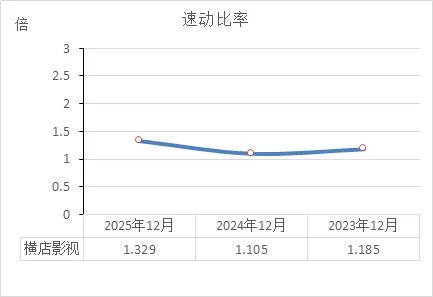

速动比率

从财务角度看,这三年的速动比率说明了一个问题:公司手里真正能快速变现的“活钱”,还短期债的能力越来越强,而且含金量很高。

速动比率比流动比率更严格,它剔除了存货(比如爆米花、可乐),只看真正能快速变现的资产(现金、理财、应收票款)。

2023年: 1.185倍。每1块钱短期负债,有 1.185块钱 的速动资产可以顶上(刚过及格线)。

2024年: 1.105倍。降到 1.105块钱(三年最低,手头最紧巴)。

2025年: 1.329倍。升到 1.329块钱(三年最高,最安全)。

这说明了什么?

短期偿债压力更真实地减轻了: 速动比率和流动比率趋势一致,但2025年达到1.329倍,说明即使不算那些不能马上变现的存货,公司手里的现金和理财也足够覆盖短期债务。 这是实实在在的底气。

2025年的含金量特别高:

2025年流动比率是1.402倍,速动比率是1.329倍,两者相差很小(只有0.073)。

这说明公司的流动资产里,大部分都是能马上变现的“硬通货”(现金、理财),而不是难变现的存货。 哪怕明天所有债主同时上门,公司也能掏出真金白银还债。

那么财务是否健康?

从短期偿债能力看,2025年非常健康,而且是三年里最稳健的一年。

2023-2024年(1.105-1.185倍): 属于“勉强过关”。如果剔除存货,能还债的活钱刚好够用,但经不起风吹草动。

2025年(1.329倍): 属于“从容应对”。即使不考虑卖爆米花的钱,光靠现金和理财就能还掉所有短期债。债权人可以彻底放心。

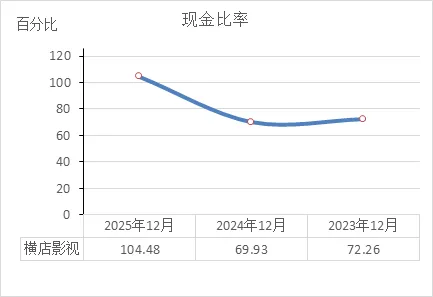

现金比率

咱们只看这三年的现金比率,能看出一个惊天大逆转:

2023年: 72.26%。每100块钱短期负债,手头有 72.26块钱 的现金可以马上还。

2024年: 69.93%。降到 69.93块钱(三年最低)。

2025年:104.48%!飙到 104.48块钱(三年最高,甚至超过了100%)。

这说明了什么?

现金比率是三个短期偿债指标(流动比率、速动比率)里最狠的一个,它只算真正的“现钱”(货币资金)。

2025年发生了质变: 比率超过100%,意味着公司手里的现钱,已经可以覆盖所有短期债务。这在财务上是一个里程碑——哪怕明天所有债主上门,公司不用卖货、不用收账,直接掏现金就能全部还清。

为什么2025年现金突然暴增? 结合之前的分析,虽然2025年底账上现金只有7460万,但别忘了那12.31亿“投资支付的现金”——如果这些投资是随时可赎回的理财,那么在计算现金比率时,它们很可能被计入“现金及现金等价物”。所以,实际可动用的现金远不止7460万。

那么财务是否健康?

从现金比率看,2025年不是健康,是“过于健康”,甚至有点钱多到没处花。

2023-2024年(70%左右): 属于正常偏保守。手头现金能覆盖七成短期债,剩下的靠收账和卖货也够,风险可控。

2025年(104.48%): 属于绝对安全。这是债权人最喜欢的状态——公司随时可以清盘走人,债一分不少。

最终结论(串起来看):

把三个短期偿债指标放一起,就能看清全貌:

流动比率 1.402倍: 加上存货,还债能力充足。

速动比率 1.329倍: 剔除存货,还债能力依然充足。

现金比率 104.48%: 只看现钱,还债能力还是充足。

三个指标同时创三年新高,且层层递进、相互印证,这说明:

公司短期资金链固若金汤。

那12.31亿投资大概率是高流动性的短期理财,随时可变现,所以现金比率才这么高。

财务健康度比2023年强太多——2023年虽然资产多,但现金覆盖率只有72%;2025年资产少了,但现金覆盖率反而超过100%,家底更扎实。

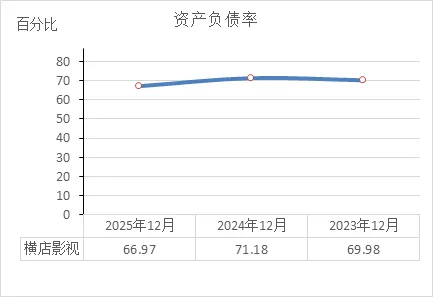

资产负债率

从财务角度看,这三年的资产负债率说明了一个问题:公司的总家当里,借来的钱占多大比重,以及这个比重正在逐年下降。

2023年: 69.98%。每100块钱资产里,有 69.98块钱 是借来的。

2024年: 71.18%。升到 71.18块钱(三年最高,最依赖借钱)。

2025年: 66.97%。降到 66.97块钱(三年最低,最独立)。

这说明了什么?

2024年是负债压力最大的一年: 负债率超过71%,意味着公司运营极度依赖外部资金。收入下滑,但债还得还,导致杠杆率被动升高。

2025年主动降杠杆: 负债率降到66.97%,创三年新低。结合之前的数据,这是因为公司在主动还债(筹资活动持续净流出)和缩减资产规模(关店瘦身)。每一块钱资产里,属于自己的部分(股东权益)变多了,借来的部分变少了。

那么财务是否健康?

从资产负债率看,2025年比前两年更健康,但行业属性决定了它不可能太低。

健康的一面: 66.97%的负债率,虽然看起来不低(一般制造业建议60%以下),但对于重资产、高杠杆的影院行业来说,这是常态(因为要租很多场地)。更重要的是,趋势向好——从71%降到67%,说明公司在降低风险。

更健康的一面(结合之前的短期偿债指标看):

流动比率、速动比率、现金比率都在改善。

大白话: 不仅总负债率降了,短期还债的能力还强了。这意味着公司的债务结构也在优化——借的钱少了,能还的钱多了。

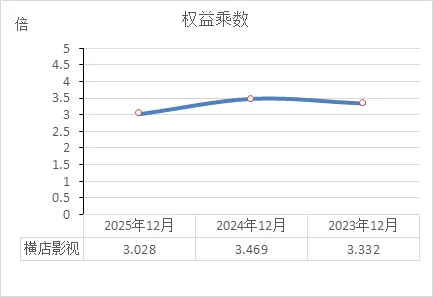

权益乘数

这三年的权益乘数,能清晰地看出公司财务杠杆的变化趋势:

2023年: 3.332倍。说明公司用了 3.332倍 的杠杆(即每1块钱股东本钱,撬动了3.332块钱的总资产)。

2024年: 3.469倍。杠杆升到 3.469倍(三年最高,借钱最多、风险最大的一年)。

2025年: 3.028倍。杠杆降到 3.028倍(三年最低,借钱最少、最保守的一年)。

这说明了什么?

2024年是杠杆最高、风险最大的一年: 权益乘数超过3.46倍,意味着公司极度依赖借钱来维持运营。当时收入下滑,但债没还掉,导致杠杆率被动攀升,股东承担的风险最大。

2025年主动降杠杆: 权益乘数降到3.028倍,创三年新低。结合之前的资产负债率(从71.18%降到66.97%)和筹资活动现金流(持续还债),说明公司在主动还债、降低对外部资金的依赖。

那么财务是否健康?

从权益乘数看,2025年是三年里最健康、最稳健的一年。

健康的一面: 3.028倍的杠杆,虽然不算低(意味着还有67%的资产是借来的),但趋势是向下的。公司正在从“高杠杆扩张”转向“稳健经营”。

更健康的一面(结合杜邦分析来看):

净资产收益率(ROE)= 净利率 × 总资产周转率 × 权益乘数。

2025年:ROE 12.84% = 净利率 6.93% × 周转率 0.589次 × 权益乘数 3.028倍。

2023年:ROE 13.19% = 净利率 7.06% × 周转率 0.523次 × 权益乘数 3.332倍。

大白话: 2025年用更低的杠杆(3.028倍 vs 3.332倍)、更高的效率(周转率0.589次 vs 0.523次),做出了几乎同样的股东回报(12.84% vs 13.19%)。这说明公司的增长不再是靠堆杠杆,而是靠真本事(运营效率)。

咱们把之前分析的财务数据先放一边,来看看横店影视(SH603103)这只股票目前在市场上的真实情况。结合最新的行情、公告和股东数据,给你画个像。

一、整体印象:题材炒作的“妖股”,但基本面没跟上

股价表现:最近像坐过山车。2026年1月底还在20块左右,2月初一度飙到40.41元,现在又回落到26.37元6。短短一个月暴涨暴跌,明显是有资金在炒作。

炒作理由:搭上了 “IP经济(谷子经济)” 和 “AI应用” 的顺风车。市场在炒它的影院场景价值(比如卖衍生品、搞AI漫剧)。

核心矛盾:股价飞上天,但业绩还在地面爬。

二、核心数据速览(以2026年2月27日为准)

| 股价 | ||

| 市盈率(PE) | 105倍 | 贵得离谱! |

| 市净率(PB) | 13.5倍 | |

| 换手率 | ||

| 近期资金 |

三、股东状况:绝对的“一股独大”,机构在跑

谁是大老板?

横店集团:一家独大,持股 80.35%。加上关联方“金华恒影”,光他们自家人就占了 88.3% 的股份。

实际控制人:东阳市横店社团经济企业联合会(集体性质)。

结论:这就是个 “横店家的买卖”,外面流通的股票很少,容易被操纵股价。

有没有股东增持或减持?

大股东(横店系):一动不动。没增持也没减持,稳如泰山。

北向资金(外资):在买! 香港中央结算公司(外资)在2025年第四季度大幅增持 34.6%,说明外资觉得它便宜了。

机构(基金/QFII):在跑! 多家QFII(如UBS、摩根士丹利)在去年四季度减持或清仓。基金持仓也很少,说明专业投资机构不看好。

散户在干嘛?

人数剧增:股东户数从1月底的1.6万户,飙到1月底的1.98万户。

大白话:主力(机构)把筹码卖给了冲进来的散户,筹码分散了。

四、近期重要新闻:公司自己都“慌”了

业绩扭亏为盈:2025年赚了1.59亿,确实比2024年亏钱强多了。这是唯一的底气。

多次发“风险提示”:2月初至今,公司发了4次股票交易异常波动和风险提示公告。这在说什么? 公司在喊话:“别炒了!我们也不知道为啥涨,风险很大!”

换了个高管:2月11日聘了新高级管理人员。正常人事变动,影响不大。

日常关联交易:刚发了公告,预计2026年和关联方(横店影视城等)做3亿多生意。这是常规操作,没毛病。

五、最终投资分析

优点(亮点):

财务确实在好转:2025年扭亏,经营现金流强劲,基本面触底反弹。

有炒作概念:IP经济、AI应用,都是当前热门,容易被游资盯上。

外资在买:北向资金逆势增持,说明有人觉得有价值。

致命缺点(风险):

太贵了! 105倍的市盈率,除非2026年利润翻10倍,否则完全撑不起这个股价。这是最大的风险。

股东在跑路:机构(QFII)在减持,散户在接盘,典型的“击鼓传花”后期阶段。

公司自己都怕:连续发风险提示,说明连公司都觉得股价炒过头了。

业绩含金量不高:2025年利润有一半来自补贴和卖资产,真实盈利能力(扣非净利润)只有8000多万。

给你的建议:

如果你是赌徒(短线投机者):这股最近波动巨大,有“妖性”。快进快出,设好止损,别当真爱。但要小心,击鼓传花的游戏随时可能停。

如果你是正经投资者(看价值):现在别碰。105倍的市盈率已经把未来几年的好预期都透支了。等它跌回正常估值(比如30-40倍),再看基本面是不是真能持续改善。好公司也要有好价格,现在这价格太贵了。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!