主业和产品理解成一句话:专门给电网、水厂这类公用事业公司,提供各种“智能感知设备”和“物联网通信管家”服务,让电力和水资源的管理更高效、更数字化。

下面拆开来看,它的产品主要分三个层面,非常清晰:

最底层——感知层:这是数据来源,负责“收集信息”。主要就是各种监测终端,比如电监测终端(监控电力使用情况)、水气热传感终端(就是智能水表、燃气表等)。这个板块2025年收入11.6亿元,是公司的基本盘之一。

中间层——网络层:这是公司的核心强项,负责“传递信息”。主要是通信网关和通信模块。你可以把它理解为是电力数据的“路由器”和“猫”,把感知层收集到的数据稳定、安全地传到后台。2025年,光是通信网关就卖了10.28亿元,同比增长37.66%,是公司第一大收入来源。

最上层——应用层:这是大脑,负责“处理信息并决策”。主要是智慧公用事业管理系统。就是一个后台软件,帮助管理者看到整个城市的水电运行情况,并进行智能调度和分析。这块业务虽然目前收入占比不高,但2025年增速高达89.28%,增长潜力很大。

除了这三层产品,还有两个点能帮你更好地理解这家公司:

很早就布局AI了:虽然他们做的是硬件,但在2025年,公司AI相关的产品收入达到了7.37亿元,占主业收入的24%。这说明他们把人工智能技术实实在在地卖出了钱。

正在大力出海:威胜信息不仅在国内做,海外业务也增长很快,2025年境外收入5.64亿元,同比增长近34%。已经在印尼开了工厂,在沙特建了技术中心,专门服务海外市场。

资产负债表

这家公司底子越来越厚实,还在快速扩张,但也遇到了一点甜蜜的烦恼:客户欠的钱变多了。

下面分三点来看:

1. 手头现金充足,家底很厚

钱: 公司账上的货币资金一直稳定在15亿以上。虽然有波动(2025年底比2024年少了点),但手头依然有超过15亿的现金。

家底: 总资产从42.58亿涨到了56.90亿,三年增加了14亿多。这说明公司一直在长大,规模在扩张。

欠条: 最扎眼的变化是应收票据及应收账款,从13.60亿猛增到25.37亿,几乎翻了一倍。这大白话就是:东西卖出去了,但很多钱还没收回来,客户打了一大堆欠条。这是需要警惕的一点,要看这些钱以后能不能顺利到账。

2. 厂房设备投资加大,扩张很猛

在资产里,固定资产突然从2.7亿飙升到4.76亿,增加了2个亿。这意味着公司在过去一年买了不少新设备、盖了新厂房,正在大力投资扩产,这对制造业公司来说是积极信号。

同时,在建工程也从几百万涨到了1700多万,说明还有新的项目在建设中。

3. 欠供应商的钱多了,上下游话语权强

公司欠外面的钱(总负债)从12.86亿涨到21.50亿。虽然借钱多了,但仔细看,主要是欠应付票据及应付账款从10.34亿涨到了18.12亿。

这其实不一定是坏事,反而说明公司在产业链里挺有话语权的。意思是:我向上游供应商拿货,可以晚点给钱(应付账款增加),相当于先拿货后付款,占用了供应商的资金来给自己发展。这是好公司的一种表现。

4. 股东权益稳步增厚,但爱搞股权激励

属于股东的那部分家产(归母股东权益)从29.36亿稳步涨到了35.40亿,一直在赚钱积累。

另外有一个细节:库存股在2025年又大幅增加了,从7768万变成了1.966亿。这通常意味着公司从市场上买回了一些股票,准备用于员工激励。这种操作在A股很常见,说明公司想留住人才。

利润表

我们直接看这张利润表里的核心数字,用大白话讲讲威胜信息在2025年到底赚了多少钱、钱从哪儿来、花在了哪儿。

总的来说,这是一张非常健康、稳步增长的成绩单:收入越来越高,赚钱越来越多,而且每一块钱的含金量还挺稳定。

下面拆解几个关键点:

1. 生意越做越大,赚钱能力稳步提升

营业收入从22.25亿涨到29.78亿,一年增加2个多亿。说明公司卖出去的东西越来越多了,市场扩张得很顺利。

营业成本也跟着涨,从13.17亿到17.82亿,这很正常,卖得多,成本自然就高。

最关键的净利润:从5.26亿涨到6.66亿。这说明公司不仅收入高了,最后落袋为安的真金白银也更多了,每年稳稳多赚1个多亿。

2. 赚辛苦钱的制造业,毛利率还算稳

算个账:收入减去成本,再除以收入,就是毛利率。虽然数字没直接给,但大概能算出来,这几年毛利率在40%左右。

这毛利率不算特别暴利,但对于做硬件的制造业来说,已经是不错的水平。而且没有大起大落,说明公司产品在市场上还是有底气的。

3. 花钱的地方:研发是大头,还省出了利息钱

研发费用:每年都超过2个亿,2025年是2.318亿。这是好现象,做科技产品就得不断砸钱搞研发,不然很快会被淘汰。

财务费用:注意这一项是负数(-438.4万)。大白话就是,公司因为账上现金多,存款利息比贷款利息还多,不仅没花钱,反而赚了点利息钱。这是财务状况好的表现。

销售费用和管理费用:加起来不到2个亿,增长得也温和,说明公司花钱还算克制。

4. 其他需要注意的小细节

信用减值损失:这一项在2025年是-4938万。这是什么意思?简单说,就是公司觉得有些客户的欠款(应收账款)可能收不回来了,所以提前计提了接近5000万的坏账准备。这呼应了之前资产负债表里应收账款激增的问题——虽然收入增加了,但回款的风险也在增加。

非经常性损益:扣除非经常性损益后的净利润是6.464亿,和最终的净利润6.663亿差别不大。这说明公司赚的钱基本都是主营业务赚来的,没有靠卖房子、炒股这些一次性收入来粉饰业绩,利润质量很高。

每股收益:从1.07元涨到1.36元。对于股民来说,每一股能分到的利润越来越多了。

现金流量表

总的来说,这是一张“经营造血能力很强,但花钱也大手大脚”的流水账单。

下面拆解几个关键点:

1. 主业赚的钱:稳稳当当,越来越多

经营活动现金流量净额:5.160亿。这是最重要的一项。大白话就是,公司靠卖产品、做主业,真真切切拿回来的现金(扣除成本后)。而且这数字从4.174亿涨到5.160亿,连续三年增长,说明公司主业非常健康,赚的都是真钱,不是只挂在账上的白条。

销售商品收到的现金:25.11亿。虽然比当年的营业收入(29.78亿)少了点,但这很正常,因为有一部分钱是赊账(应收账款)还没收回来。能收回25亿多现金,已经很不错了。

2. 投资花的钱:大举扩张,猛砸硬件

投资活动现金流量净额:-2.687亿。这是个负数,而且比前两年负得更多了。

钱花哪了? 主要看“购建固定资产、无形资产支付的现金”:2.251亿。这和之前资产负债表里看到的固定资产暴增对上了——公司确实在大把花钱买设备、建厂房,正在疯狂扩张产能。这是为了未来的增长做准备,短期看是花钱,长期看是投资。

3. 筹钱与分红:一边大方分红,一边回购股票

筹资活动现金流量净额:-5.026亿。这也是个大负数,意思是公司从外部“圈钱”进来的,远少于花出去的。

钱花哪了? 主要有两笔大开销:

分配股利:3.491亿。大白话就是给股东分红,拿出3.5亿的真金白银回报投资者。

支付其他与筹资活动有关的现金:1.535亿。结合资产负债表里的“库存股”大幅增加,这笔钱大概率是用来回购股票(搞股权激励或者注销)的。

4. 最终结果:账上现金为什么少了?

现金及现金等价物净增加额:-2.593亿。虽然经营赚了5.16亿,但投资花了2.69亿,筹资(主要是分红和回购)又花了5.03亿,加起来花的比赚的多,所以年底账上的现金比年初少了2.59亿。

不过不用担心,期末现金还有14.49亿,家底依然很厚实。

结论:威胜信息的现金流量表描绘了这样一幅图景:公司本身是个非常能赚钱的“现金奶牛”(经营现金流强劲),但它同时也是一个野心勃勃的“扩张者”(大笔投资扩产),还是一个慷慨的“分红大户”(高额分红+回购)。

优点: 经营造血能力极强,利润含金量高,不愁日常经营没钱花。

花钱去向: 赚来的钱,一部分投向了未来的产能(买设备),一部分回馈给了股东(分红+回购)。

结果: 虽然年底现金余额有所下降,但这属于主动配置资金的结果,财务状况依然非常健康。

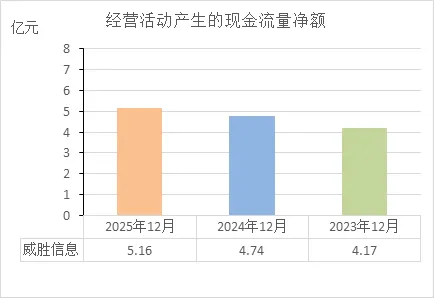

经营活动的现金流量净额

这三年“经营活动产生的现金流量净额”的数据:

2023年: 4.17亿

2024年: 4.74亿

2025年: 5.16亿

从财务角度看,这三个数字说明了一个非常积极的信号:

造血能力很强: 这说明公司靠卖自己的产品(主业)真正拿回来的现金,每年都在增加。这比单纯的利润更重要,因为它不是账面上的数字,而是落袋为安的真金白银。

增长很稳健: 每年增长几千万,虽然不是爆发式增长,但稳扎稳打,一年上一个台阶,说明公司的经营状况很稳定,没有大起大落。

结论: 从这三年持续增长的经营现金流来看,公司的财务非常健康。它不仅能自己养活自己,而且赚现金的能力还在逐年变强,是一家“身体倍儿棒、赚钱踏实”的公司。

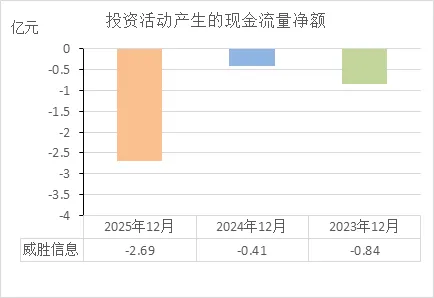

投资活动的现金流量净额

这三年“投资活动产生的现金流量净额”的数据:

2023年: -0.84亿(流出8千4百万)

2024年: -0.41亿(流出4千1百万)

2025年: -2.69亿(流出2亿6千9百万)

从财务角度看,这三个数字说明了公司在2025年突然大幅加快了投资扩张的步伐:

以前是小打小闹: 2023和2024年,每年投资花出去几千万,属于正常的设备更新或小规模投入,比较温和。

2025年开始猛砸钱: 2025年投资流出的现金突然飙升到2.69亿,是前几年的好几倍。结合前面资产负债表里固定资产大增的数据,这说明公司进入了大规模扩产或建设新基地的阶段。

结论: 单看投资现金流为负,而且负得越来越多,不能简单说财务不健康。这要结合公司的生命周期来看:

健康的解读: 这是一家处于快速成长期的公司,把经营赚来的钱(以及账上现金)大量投入未来,属于进攻型扩张。如果投资方向正确,这是为了以后赚更多的钱。

需要留意的是: 投资烧钱的速度突然加快,需要持续关注后续能否转化成收入和利润。不过目前公司经营现金流很好(每年赚5亿),账上现金也多(14亿),完全能覆盖这种投资力度,财务上风险可控。

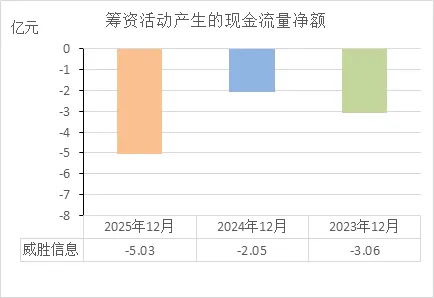

筹资活动的现金流量净额

这三年“筹资活动产生的现金流量净额”的数据:

2023年: -3.06亿(流出3.06亿)

2024年: -2.05亿(流出2.05亿)

2025年: -5.03亿(流出5.03亿)

从财务角度看,这三个数字说明了公司不仅不向外面借钱,还在大量往外花钱:

不需要圈钱: 净额连续三年为负,说明公司没怎么从银行借钱或股市融资,反而在不断地向外掏钱。这种“不借钱”本身就是财务健康的表现。

钱花哪儿了: 结合前面现金流量表的分析,这些钱主要是给股东分红和回购股票。2025年流出突然翻倍到5个亿,说明这一年分红或回购的力度大幅加大,把经营赚来的钱大方地回馈给股东了。

结论: 一家公司能持续大手笔分红回购,前提是经营造血能力足够强(它确实每年经营净流入5个亿左右)。所以,这种筹资流出的局面,恰恰说明财务非常健康——因为它不但能自己养活自己,还有余力大量回报投资者。

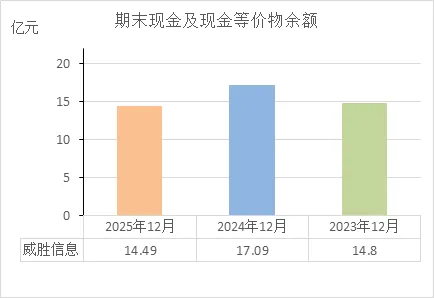

期末现金及等价物余额

这三年“期末现金及现金等价物余额”的数据:

2023年底: 14.8亿

2024年底: 17.09亿

2025年底: 14.49亿

从财务角度看,这三个数字说明了公司的家底非常厚实,而且一直保持在14亿以上的高位安全区:

现金储备极其充足: 连续三年,账上随时能调用的现金都超过14亿。对于一个年净利润6亿左右的公司来说,这相当于手里始终拽着两年多的纯利润,抗风险能力很强,不管行业怎么波动,心里都不慌。

2025年余额下降是主动花钱的结果: 2025年底的现金比2024年少了2.6亿,但这并不是经营亏掉的。结合前面的分析,这是因为公司一边大举投资扩产(花掉2.69亿),一边大手笔分红回购(花掉5.03亿)。虽然花得多,但经营赚回来的现金(5.16亿)依然很给力。

结论: 财务非常健康。14.49亿的现金余额,说明公司口袋里依然很有钱。2025年的余额下降不是经营恶化,而是把一部分现金拿去投资未来和回报股东了,属于健康的资金配置。

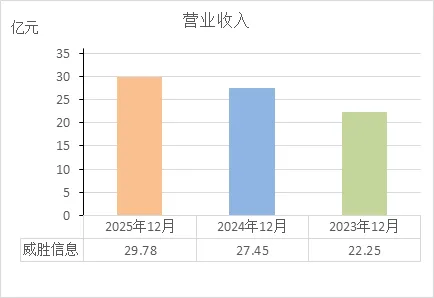

营业收入

这三年“营业收入”的数据:

2023年: 22.25亿

2024年: 27.45亿

2025年: 29.78亿

从财务角度看,这三个数字说明了公司正处于稳健的增长通道,生意越做越大:

规模持续扩大: 三年时间,营收从22亿增长到近30亿,增加了7个多亿。这说明公司的产品卖得越来越好,市场在稳步扩张,抢到的份额越来越多。

增长势头稳定: 每年都有几亿的增长,虽然不是翻倍式的爆发,但步伐很稳,一步一个台阶,这种持续性比忽高忽低更让人放心。

结论: 从营收来看,财务健康且富有成长性。更重要的是,结合前面看过的经营现金流(每年也稳定在5亿左右),说明这个营收的增长是有质量的——不仅账面收入增加了,实际收回来的现金也同步增加了,不是只赚了一堆白条。

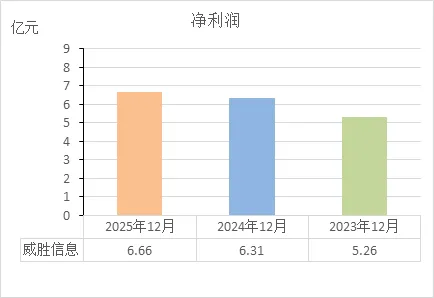

净利润

这三年“净利润”的数据:

2023年: 5.26亿

2024年: 6.31亿

2025年: 6.66亿

从财务角度看,这三个数字说明了公司赚钱的能力越来越强,而且增长很扎实:

盈利持续增长: 三年时间,净利润从5.26亿涨到6.66亿,增加了1.4个亿。这说明公司不仅收入在涨(之前看的营收从22亿涨到29亿),最关键的是最后落袋的利润也在同步涨,不是“增收不增利”。

增长质量不错: 更重要的是,结合之前看过的经营现金流(2025年5.16亿)来看,净利润和经营现金流数额很接近。这说明赚到的利润基本都是真金白银,不是一堆收不回来的欠条,利润的“含金量”很高。

结论: 从净利润来看,财务非常健康。公司不仅每年都能多赚钱,而且赚到的是实打实的现金,盈利能力扎实可靠。

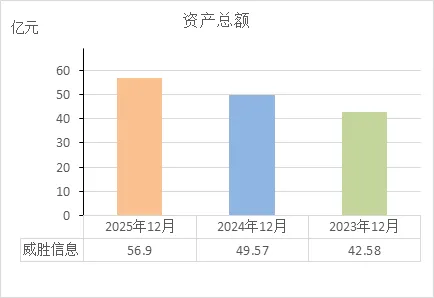

资产总额

这三年“资产总额”的数据:

2023年底: 42.58亿

2024年底: 49.57亿

2025年底: 56.90亿

从财务角度看,这三个数字说明了公司的家底越来越厚,规模越滚越大:

体量持续膨胀: 三年时间,总资产从42.58亿增加到56.90亿,增长了14个多亿。这说明公司一直在长大,无论是赚来的利润留存(之前看的净利润累计),还是借钱扩张(应付账款增加),都让公司的盘子更大了。

扩张步伐稳健: 每年增加7个亿左右,步子迈得稳当,不是忽大忽小。结合之前看过的固定资产大增(买设备建厂房),说明这些资产不是堆在账上的数字,而是真金白银投进去扩大生产的。

结论: 从资产总额来看,财务健康且处于扩张期。更重要的是,这些资产的增长是有支撑的:一方面是经营赚钱(净利润持续增加)积累下来的,另一方面是占用了上游资金(应付账款增加)用来发展。整体看,属于健康的做大做强。

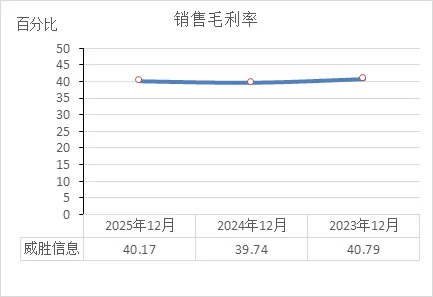

销售毛利率

这三年“销售毛利率”的数据:

2023年: 40.79%

2024年: 39.74%

2025年: 40.17%

从财务角度看,这三个数字说明了公司产品的赚钱能力一直很稳,没出现大的波动:

毛利水平稳定: 三年都稳稳地守在40%左右。这在制造业里算是一个不错的水准——既不是暴利(容易招来竞争),也不是薄利(抗风险能力弱),属于有技术含量的正常盈利水平。

没有大起大落: 虽然2024年稍微降了1个百分点,但2025年又基本涨回来了。这说明公司的成本控制能力不错,没有因为原材料涨价或产品降价就把毛利砸穿,产品在市场上还是有一定的定价权。

结论: 从毛利率来看,财务健康且经营成熟。一家公司如果能连续三年把毛利率稳定在40%左右,说明它的商业模式、成本结构和产品竞争力都比较成熟,不是那种今年赚翻明年亏本的过山车型选手。

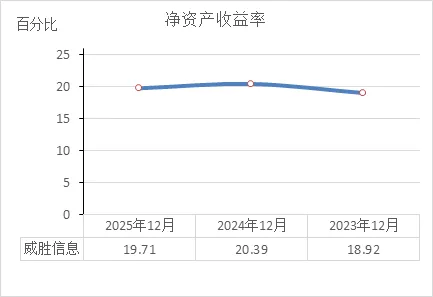

净资产收益率

这三年“净资产收益率”(ROE)的数据:

2023年: 18.92%

2024年: 20.39%

2025年: 19.71%

从财务角度看,这三个数字说明了公司为股东赚钱的能力很强,而且一直稳在高位:

回报率很高: 三年都接近20%。这意味着,股东每投进公司100块钱,一年就能赚回差不多20块。在A股市场,能长期维持在15%以上的公司就已经是尖子生了,威胜信息属于优等生水平。

表现很稳定: 没有大起大落,最高20.39%,最低18.92%,波动很小。这说明公司的盈利能力不是靠运气或偶然因素,而是有稳定的商业模式和竞争力撑着。

结论: 从净资产收益率来看,财务非常健康,而且是优质资产。连续三年保持近20%的回报率,说明这家公司不仅会赚钱,而且很会利用股东的钱去赚钱,这是衡量一家公司投资价值的关键指标。

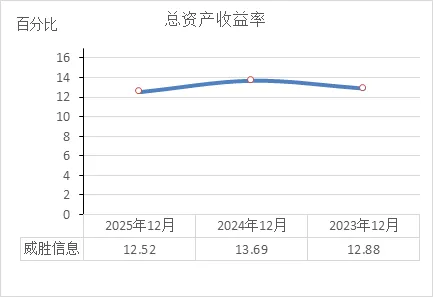

总资产收益率

这三年“总资产收益率”(ROA)的数据:

2023年: 12.88%

2024年: 13.69%

2025年: 12.52%

从财务角度看,这三个数字说明了公司运用全部家底(包括股东的和借来的)去赚钱的效率很高,而且很稳:

赚钱效率高: 三年都保持在12%以上。这意味着,公司手里的每一百块钱总资产(不管是自己的还是别人的),一年能产生12块多的净利润。在制造业里,这属于相当不错的水平。

表现很稳: 虽然有微小波动(2024年高一点,2025年低一点),但基本都守在13%上下,没有大起大落。说明公司的管理层驾驭资产的能力很成熟,不管盘子怎么扩大(资产从42亿涨到57亿),都能维持稳定的回报。

结论: 从总资产收益率来看,财务非常健康。更重要的是,结合之前看的净资产收益率(ROE)接近20%,可以得出一个结论:这家公司不仅会用股东的钱赚钱(ROE高),而且会用全部资产赚钱(ROA也高),属于实打实的优质赚钱机器。

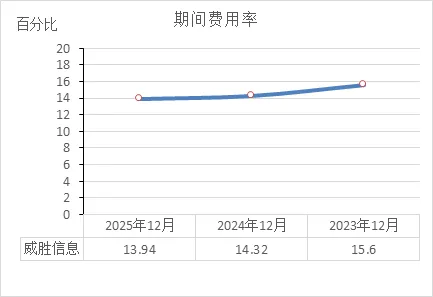

期间费用率

这三年“期间费用率”的数据:

2023年: 15.60%

2024年: 14.32%

2025年: 13.94%

从财务角度看,这三个数字说明了公司管理越来越精细化,花钱的效率越来越高:

费用控制得不错: 期间费用率(销售、管理、研发、财务费用加在一起占收入的比例)连续三年下降,从15.6%降到了13.94%。这说明公司在规模扩大的同时,没有乱花钱,反而把费用占比压下来了。

规模效应在显现: 收入从22亿涨到30亿(增长了36%),但期间费用没有同步疯涨。尤其是研发费用(每年2.3亿左右)一直保持高强度投入的情况下,整体费用率还能降,说明管理费和销售费控制得比较紧,规模效应出来了。

结论: 从期间费用率来看,财务健康且管理高效。一家公司在保持研发投入(科技公司必需)的同时,还能把总费用占比逐年压低,说明管理层既舍得给未来投资,又懂得省着花钱,这是好公司的特质。

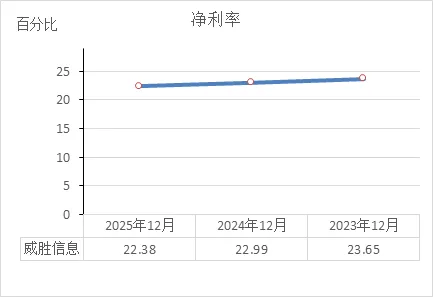

净利率

这三年“净利率”的数据:

2023年: 23.65%

2024年: 22.99%

2025年: 22.38%

从财务角度看,这三个数字说明了公司每卖100块钱东西,最终能装进口袋的净利润,一直稳定在22-23块钱左右:

盈利质量很高: 20%以上的净利率,在制造业里属于优秀水平。说明公司不是靠薄利多销苦撑,而是产品有附加值,能卖出好价钱。

轻微下滑但基本稳住: 三年间从23.65%降到22.38%,降了1个多点。这个下滑幅度不算大,属于正常波动范围。结合之前看过的毛利率基本稳定在40%,说明公司虽然成本端可能有点压力(或者产品结构有点变化),但整体盈利能力并没有崩。

结论: 从净利率来看,财务依然健康。虽然三年间有1个多点的微降,但能连续保持在22%以上,说明公司的赚钱底子很厚实。更重要的是,结合之前看的净利润总额从5.26亿涨到6.66亿,说明虽然赚的比率稍微低了一点点,但赚的绝对金额是越来越多的——这属于高质量的增长。

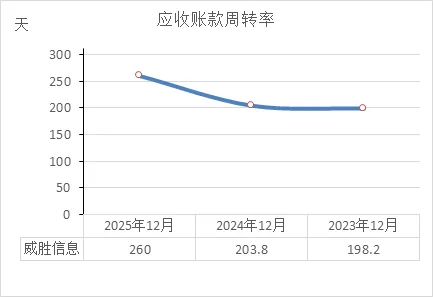

应收账款周转率

这两年“应收账款周转天数”的数据:

2024年: 204天(卖出去货之后,平均要等204天才能收回钱)

2025年: 260天(卖出去货之后,平均要等260天才能收回钱)

从财务角度看,这两个数字说明了一个需要警惕的信号:回款速度明显变慢了:

回款周期拉长: 2025年比2024年多等了56天才能收回钱。这意味着公司的钱被客户占用的时间更长了。结合之前看过的资产负债表——应收账款从17.95亿猛增到25.37亿,也印证了这一点:生意做大了,但欠条也越来越多了。

资金压力加大: 周转天数变长,对公司经营是不利的。相当于你在拼命卖货,但货款一直压在别人手里,自己账上的现金流转速度就慢了。如果这种情况继续恶化,可能会影响公司日常经营的灵活性。

结论: 单看这个指标,财务健康度受到了挑战。虽然公司经营现金流依然强劲(2025年赚回5.16亿真金白银),但回款变慢是一个明确的风险信号。说明要么是下游客户付款变拖拉了,要么是公司为了抢市场放宽了销售信用政策。这是一个需要重点关注的指标——如果2026年不能改善,可能会影响现金流。

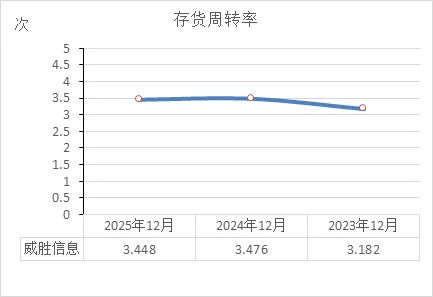

存货周转率

这三年“存货周转率”的数据:

2023年: 3.18次(一年内存货能卖光并周转3.18次)

2024年: 3.48次(一年内存货能卖光并周转3.48次)

2025年: 3.45次(一年内存货能卖光并周转3.45次)

从财务角度看,这三个数字说明了公司存货管理一直比较稳健,没出现产品积压或卖不动的情况:

周转效率稳定: 三年都保持在3.2-3.5次之间,波动非常小。这说明公司的生产计划和销售节奏匹配得不错,既没有因为过度生产导致库存积压,也没有因为备货不足而断供。

运营能力扎实: 结合之前看过的存货余额基本稳定在3亿左右(没大幅增长),而营业收入从22亿涨到30亿,说明公司是用差不多的库存撑起了更大的生意——存货周转效率实际上是提升了。

结论: 从存货周转率来看,财务健康且运营高效。更重要的是,对比之前看过的应收账款周转天数恶化(从204天拉到260天),可以得出一个结论:公司的麻烦主要出在卖出去之后收钱变慢了,而不是生产出来卖不掉。存货这边没问题,说明内部管理依然在线。

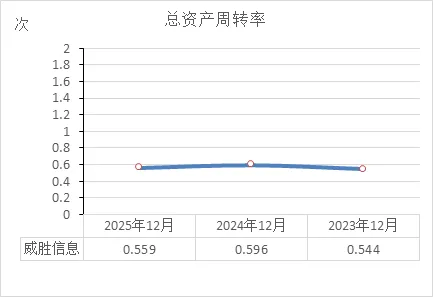

总资产周转率

这三年“总资产周转率”的数据:

2023年: 0.544次(每1块钱总资产,能带来0.544元收入)

2024年: 0.596次(每1块钱总资产,能带来0.596元收入)

2025年: 0.559次(每1块钱总资产,能带来0.559元收入)

从财务角度看,这三个数字说明了公司运用全部家底做生意的效率,一直保持在比较稳定的水平:

运营效率尚可: 三年都在0.55次左右。这意味着公司手里的总资产,每年能周转半圈多。这个数字在制造业里不算高(重资产行业通常偏低),但结合威胜信息是搞硬件的,有厂房设备,这个水平属于正常范围。

2025年轻微下滑: 2024年本来提升到了0.596次,但2025年又回落到了0.559次。这说明资产扩张的速度(总资产从49.57亿涨到56.90亿)暂时超过了收入增长的速度(收入从27.45亿涨到29.78亿)。结合之前看过的固定资产大增(买设备建厂房),可以理解为:钱刚砸下去买新设备,产能还没完全释放,所以效率暂时被拉低了一点。

结论: 从总资产周转率来看,财务依然健康,但处于投入期。2025年的下滑不是经营恶化,而是扩张的阵痛——新买的厂房设备还没完全产出效益。如果后续收入能跟上,这个指标会重新回升。目前看,属于正常的发展节奏。

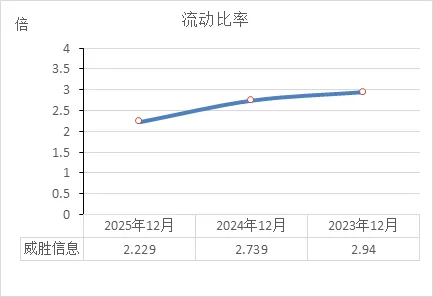

流动比率

这三年“流动比率”的数据:

2023年: 2.94倍(每1块钱短期负债,有2.94块钱流动资产作保障)

2024年: 2.74倍(每1块钱短期负债,有2.74块钱流动资产作保障)

2025年: 2.23倍(每1块钱短期负债,有2.23块钱流动资产作保障)

从财务角度看,这三个数字说明了公司的短期偿债能力依然很强,但安全垫在逐年变薄:

依然很安全: 国际上通常认为流动比率在2倍以上就比较安全。威胜信息2025年是2.23倍,依然在安全线之上。这意味着公司的流动资产(能很快变现的钱和货)完全覆盖短期负债(马上要还的钱),不存在还不上钱的风险。

趋势在下降: 从2.94倍一路降到2.23倍,说明安全空间在缩小。结合之前看过的资产负债表,主要是因为应付票据及账款(欠供应商的钱)从10.34亿涨到18.12亿,短期负债增加的速度比流动资产快,所以比率被拉低了。

结论: 从流动比率来看,财务依然健康,但需要留意趋势。虽然现在还钱没问题(2.23倍还是安全的),但如果这个比率继续往下掉,跌破2倍,就需要警惕了。目前看,下降的主要原因是占用了更多上游资金(欠供应商的钱多了)——这本身是一种强势表现,但凡事都有个度。

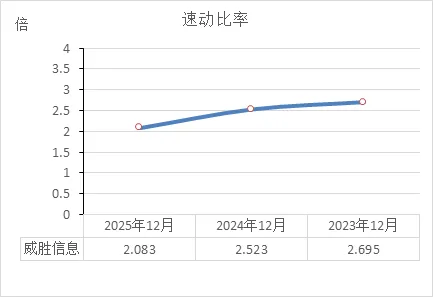

速动比率

这三年“速动比率”的数据:

2023年: 2.695倍(每1块钱短期负债,有2.7块钱能立刻变现的资产顶着)

2024年: 2.523倍(每1块钱短期负债,有2.5块钱能立刻变现的资产顶着)

2025年: 2.083倍(每1块钱短期负债,有2.08块钱能立刻变现的资产顶着)

从财务角度看,这三个数字说明了公司手里的“活钱”依然非常充裕,还钱绝对没问题,但安全垫在慢慢变薄:

偿债能力极强: 速动比率比流动比率更苛刻(剔除了存货)。通常认为1倍就是安全线。威胜信息即便降到2.083倍,也依然是安全线的两倍多。这意味着就算明天所有债主上门讨债,公司也能立马拿出真金白银还上,完全不用担心破产风险。

趋势在下降: 从2.7倍降到2.08倍,和流动比率的走势完全一致。原因也一样——欠供应商的钱(应付账款)增长太快,短期负债增加了,而现金虽然多但没同步增加那么多,所以比率被拉低了。

结论: 从速动比率来看,财务依然非常健康。2.08倍的安全垫依然很厚实,公司不存在任何短期还钱的压力。虽然趋势在下降,但这是公司利用商业信用(占用上游资金)扩张的结果,只要不跌破1.5倍甚至1倍,都属于安全范围。

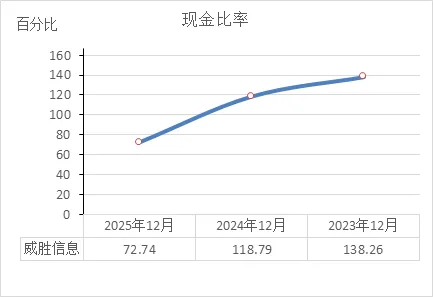

现金比率

这三年“现金比率”的数据:

2023年: 138.26%(每1块钱短期负债,有1.38元现金兜底)

2024年: 118.79%(每1块钱短期负债,有1.18元现金兜底)

2025年: 72.74%(每1块钱短期负债,有0.72元现金兜底)

从财务角度看,这三个数字说明了公司账上的“真金白银”相对于短期负债在减少,安全垫在变薄,但目前依然在安全范围内:

现金依然够用: 现金比率是三个偿债指标(流动比率、速动比率、现金比率)里最苛刻的,只认随时能花的钱。通常认为20%-30%以上就比较安全。威胜信息2025年是72.74%,依然是安全线的两倍多。说明公司依然有能力还上短期债,不会出现资金链断裂。

下降速度有点快: 从138%一路降到72%,近乎腰斩。这说明现金减少的速度(结合现金流量表,期末现金从17.09亿降到14.49亿) 超过了短期负债增加的速度(流动负债从15.81亿涨到21.24亿)。

结论: 从现金比率来看,财务依然健康,但这个指标的恶化速度需要关注。虽然72%的现金比率依然很高,但三年持续下降的趋势很明确。结合之前的分析,这是因为公司把钱花在了投资扩产和分红回购上,同时欠供应商的钱越来越多。如果这个比率继续快速下滑(比如跌破50%),就需要警惕流动性压力了。目前看,还在安全区。

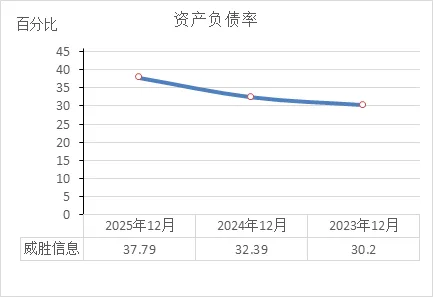

资产负债率

这三年“资产负债率”的数据:

2023年: 30.20%

2024年: 32.39%

2025年: 37.79%

从财务角度看,这三个数字说明了公司开始适度多借了点钱,但整体负债水平依然非常低,财务结构很稳健:

杠杆在增加,但依然很低: 资产负债率从30%升到37.79%,说明公司借钱的比例在提高(主要欠供应商的钱多了)。但在制造业里,40%以下的负债率都属于非常保守的水平。很多制造企业负债率在50%-60%都很正常,威胜信息依然算“负债很少”的公司。

借钱是为了扩张: 结合之前看过的投资活动现金流大额流出(买设备建厂房)和应付账款大增(欠供应商的钱),可以理解为:公司开始适度利用财务杠杆(多占点供应商的钱、多借点钱)来支持扩张,而不是只用自己的钱。这是一种积极的财务策略。

结论: 从资产负债率来看,财务依然非常健康。37.79%的负债率意味着公司还钱压力极小,抗风险能力很强。更重要的是,在保持低负债的同时,公司开始适度加杠杆扩张,说明管理层对未来的发展有信心,而且还有很大的借钱空间(就算负债率升到50%,也还能再借十几个亿)。

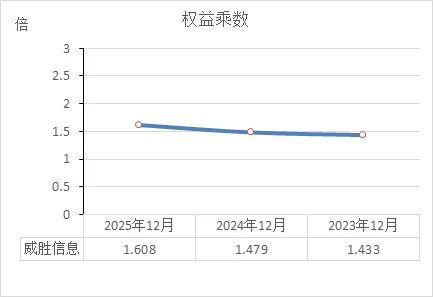

权益乘数

这三年“权益乘数”的数据:

2023年: 1.433倍(每1块钱股东本钱,支撑了1.433块钱的总资产)

2024年: 1.479倍(每1块钱股东本钱,支撑了1.479块钱的总资产)

2025年: 1.608倍(每1块钱股东本钱,支撑了1.608块钱的总资产)

从财务角度看,这三个数字说明了公司开始适度借钱(加杠杆)来放大资产规模,但杠杆水平依然很低:

杠杆在慢慢加上: 权益乘数从1.433倍升到1.608倍,说明借钱的比例在提高(和之前看的资产负债率从30%升到37.8%完全对应)。这意味着公司不再只用股东的钱,开始多借用外面的钱(主要是欠供应商的钱)来扩大资产。

杠杆依然很低: 1.6倍的权益乘数是什么水平?如果倒过来算,意味着股东本钱占资产的60%以上(1÷1.6=62.5%)。这在制造业里属于非常保守的杠杆水平。很多企业做到2倍甚至3倍(负债率50%-70%)都很常见。

结论: 从权益乘数来看,财务依然非常健康。虽然乘数在提高,但这是公司从“极度保守”转向“适度进取”的表现——开始利用别人的钱来帮自己赚钱。而且1.6倍的水平,离危险线还远着呢,还有很大的借钱空间。

结合之前咱们聊过的财务数据,再加上市场交易层面的信息,把威胜信息目前的情况,从几个维度讲讲。

? 交易与估值:市场热度一般,估值不算便宜

成交量与资金:目前股票每天的成交量不算大,换手率只有0.74%。这说明市场关注度一般,没有爆炒的迹象。资金面上,主力资金近期总体是小幅流出的状态(近5日净流出560.79万),买盘不太积极。

估值水平:现在股价在43.59元左右,对应的市盈率(PE)大概在32-34倍之间 。这个估值水平在它自己的历史里,处于中高位(约67%的分位点)。简单说就是:公司虽然好,但现在的价格不算便宜,已经反映了不错的预期。

? 股东状况:大股东稳如泰山,聪明钱在悄悄买

大股东很稳定:公司前几大股东基本都是原始创业团队,持股比例一直没变过,说明核心层对公司的信心很足。

“聪明钱”在流入:北向资金(香港中央结算有限公司)在2025年四季度小幅增持了2.04%。虽然买得不多,但这通常被认为是“聪明钱”的北向资金在当前位置选择加仓,算是一个积极信号。

股东人数变化:2026年1月底的股东人数比2025年底增加了11.41%,说明散户变多了,筹码有所分散。

? 增减持与回购:减持已结束,回购显信心

减持情况:最近一次有记录的减持是在2025年9月,一位持股5%以上的股东减持完毕。从那以后,没有再出现过大股东或高管减持的消息,减持压力暂时解除。

回购与分红:结合咱们之前看的现金流量表,公司一直在真金白银地回购股票(用于员工激励),同时也大手笔分红。这种“既回购又分红”的操作,说明公司不仅现金流好,而且愿意和股东分享利益,是提振信心的表现。

? 近期重要新闻:AI、华为、出海是看点

业绩与战略:2025年营收和净利润继续双双增长,同时公司明确表示要加大分红回购,并锚定国际化和AI作为新增长点5。

技术布局:公司在和投资者的交流中透露了几个关键信息:

联手华为:与华为电力数字化军团成立联合攻关小组,针对全球电力市场推解决方案 。

AI相关:在碳化硅(SiC)功率器件、高功率电源模块和固态开关(AI服务器的关键部件)方面已有技术和产品储备。

出海进展:除了原有的新兴市场,公司也在瞄准欧盟市场的配网改造机会,产品已经开始送样和认证1。

? 综合来看

把咱们聊过的所有信息串起来,威胜信息的画像很清晰:

优点很突出:主业非常健康(营收、利润、经营现金流都稳稳增长),财务底子厚(负债低、现金足),战略方向清晰(AI+华为+出海),而且愿意回报股东(分红回购)。

缺点或风险:应收账款太高、回款变慢是最大的隐患,需要盯紧了。另外,股价估值不算便宜,加上最近主力资金在流出,短期市场情绪不高。

一句话总结:这是一家基本面很扎实的“好公司”,但目前的股价不算有“安全边际”。如果你是做长期投资,看重稳健增长,它可以进你的自选池观察,等回款问题改善或价格更合适的时候再考虑。如果你是做短线,那现在的成交量和资金面可能不太符合你的要求。

免责声明:本公号竭力保证所提供的证券市场信息准确可靠,但并不担保(无论是明示、默示、法定或其他形式)其准确性和完整性。不对您构成任何投资建议,用户应基于自己的独立判断,自行决定证券投资并承担相应风险。

如果你想了解哪家上市公司的财务状况,欢迎留言!