【区域研究】大连市及下辖各区县经济财政实力与债务研究(2022)

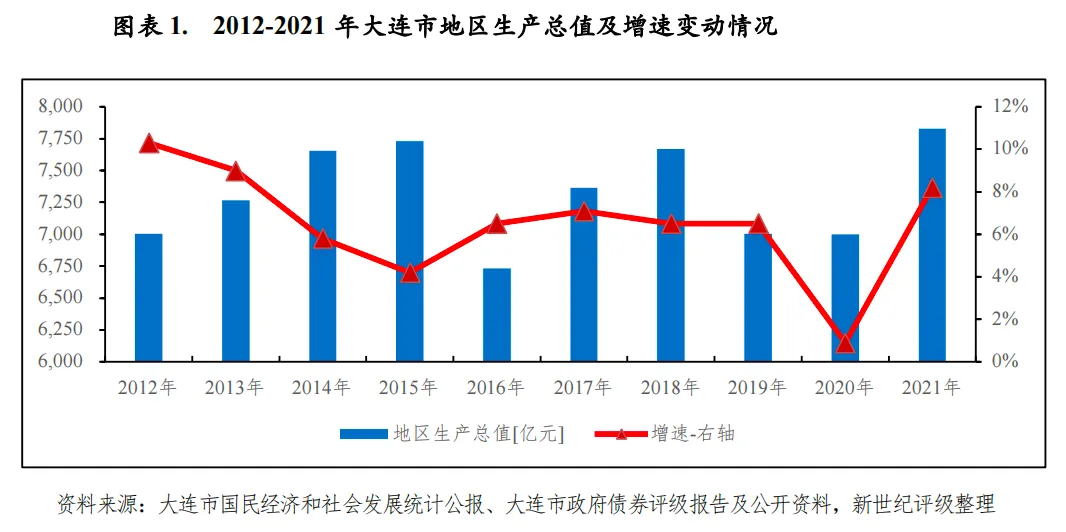

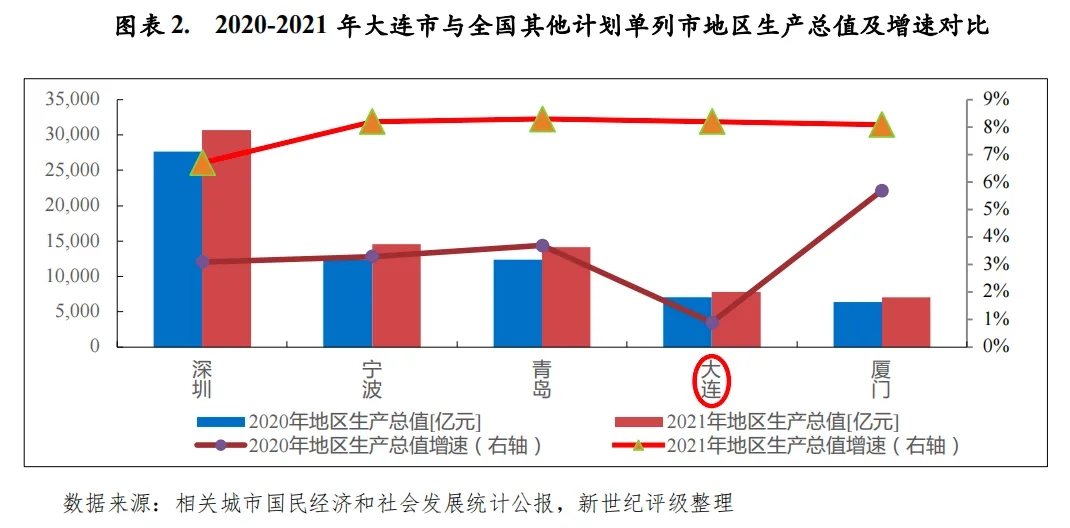

经济实力:大连市处于东北亚地理中心,区位优势明显,是我国东北地区重要的港口及工业城市,全市石化、装备制造等工业基础较好。2021年,受益于疫情较好防控及国际原油价格高位运行带动工业较快增长,大连市经济增速较高,但投资和消费增长乏力。当年,大连市实现地区生产总值7825.9亿元,在全国5个计划单列市中位列第4位,排名与上年持平;地区生产总值增速为8.2%,增速高于全国水平0.1个百分点,高于辽宁全省水平2.4个百分点,在5个计划单列市中与宁波市并列第二位。2021年,大连市工业经济较快增长,全市规上工业实现总产值8245.2亿元,同比增长19.9%,增速比上年加快23.1个百分点。需求端,2021年大连市固定资产投资(不含农户)、全社会零售总额和进出口总额分别同比增长1.2%、4.5%和10.3%。2022年前三季度,大连市实现地区生产总值6191.3亿元,在5个计划单列市中仍排名第4位,同比增长3.9%,增速高于5个计划单列市中的深圳市和宁波市,排名第3位;固定资产投资、全社会零售总额和进出口总额同比分别增长7.7%、下降4.7%和增长13.9%,大连市经济增长仍持续承压。

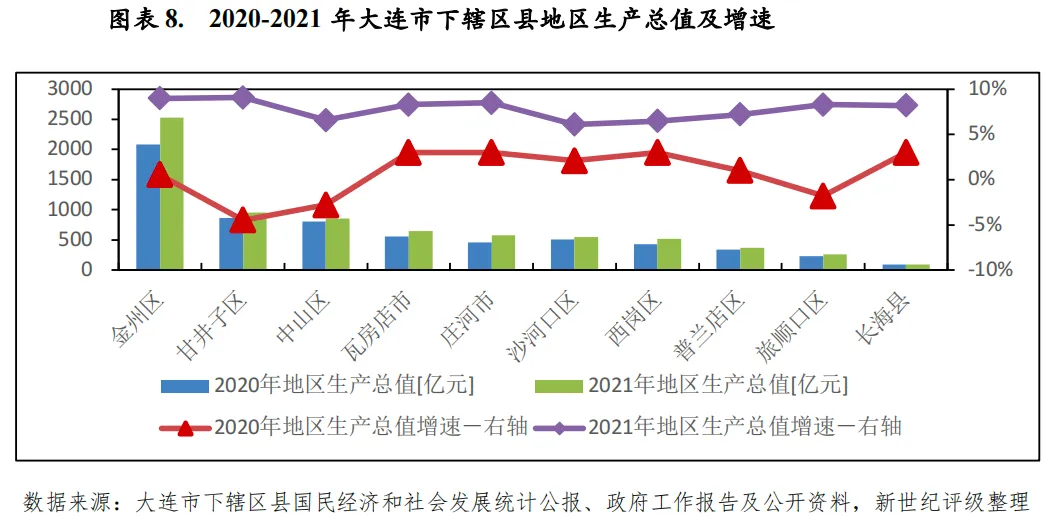

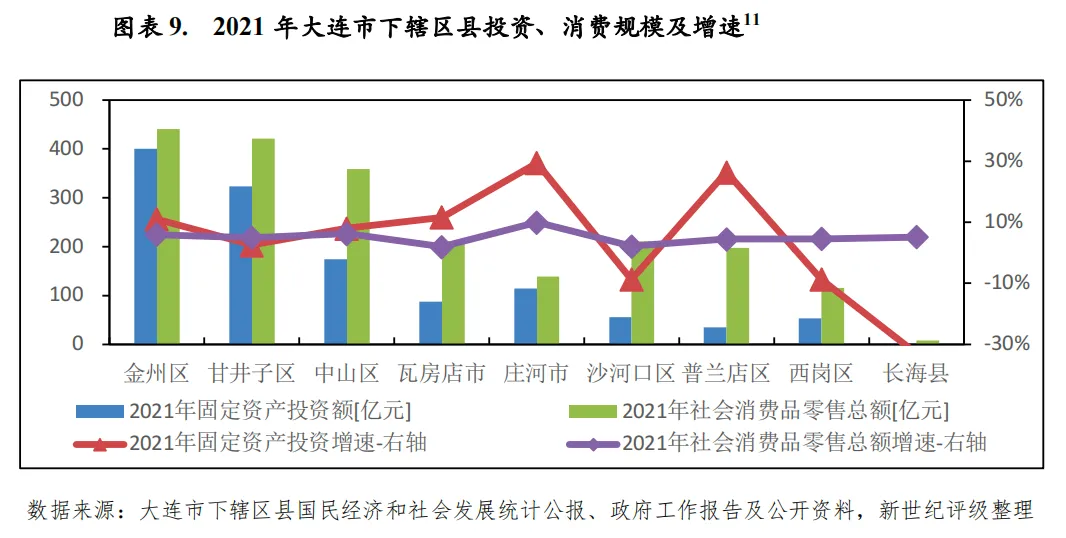

从下辖各区县情况看,大连市产业资源、人口等主要聚集于区域面积较大的区县,各区县经济发展水平差异明显。以制造业为主导的金州区及甘井子区第二产业较发达,2021年区域经济总量居前两位,其中金州区地区生产总值超2500亿元,显著领先于其他各区县;以金融业、商业等服务业为主的中山区经济总量排名第三,地区生产总值超850亿元;以农渔业为主导的长海县现阶段经济发展水平显著落后于其它区县,经济体量小,地区生产总值不足百亿元。投资及消费亦主要集中于地区生产总值规模较大的区县。经济增速方面,2021年受益于疫情防控较好及经济逐步恢复,大连市下辖各区县均实现增长,增速均在6.0%以上。2022年上半年度,可获得公开数据的6个区县地区生产总值均实现正增长,但增速均在6.0%及以下。

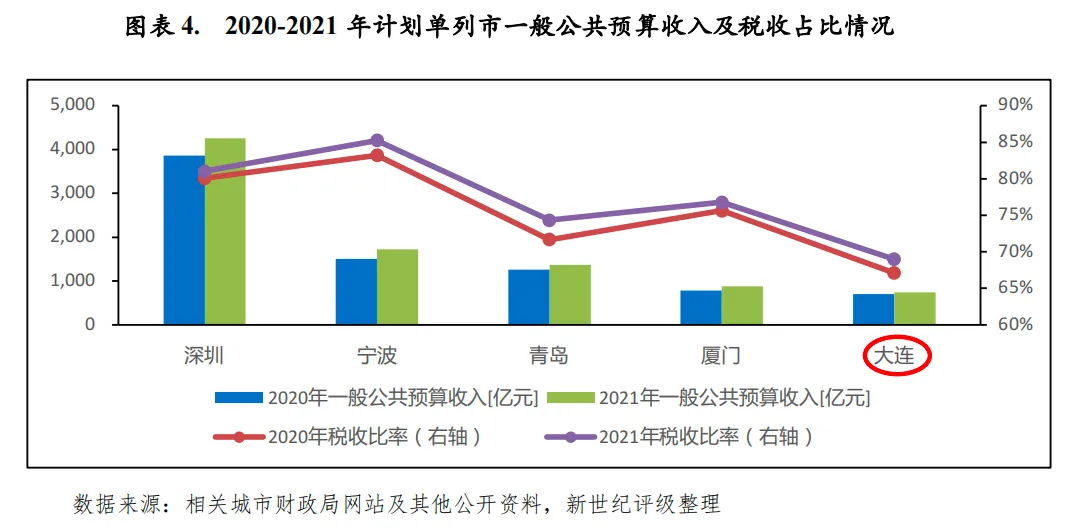

财政实力:2021年大连市实现财政收入1279.0亿元,同比有所下降,但财政实力仍较强。其中,全市实现一般公共预算收入737.6亿元,在全国5个计划单列市中排名垫后,占财政收入的比重为57.7%,较上年上升6.8个百分点;全市财政收入质量一般,税收比率为69.0%,较上年上升1.9个百分点,税收比率在全国5个计划单列市中排名垫底。2022年前三季度,大连市一般公共预算收入为532亿元,同比减少9.0%,较上年同期下降17.9个百分点。2021年主要受大连市土地供应不足,且房地产市场走低影响,大连市国有土地使用权出让收入同比下降9.5%至259.7亿元,政府性基金收入同比下降6.8%至287.8亿元。2022年前三季度,大连市政府性基金收入111.3亿元,受房地产政策调控、市场低迷影响,同比明显下降50.4%,其中土地出让收入98亿元,同比下降52.5%。

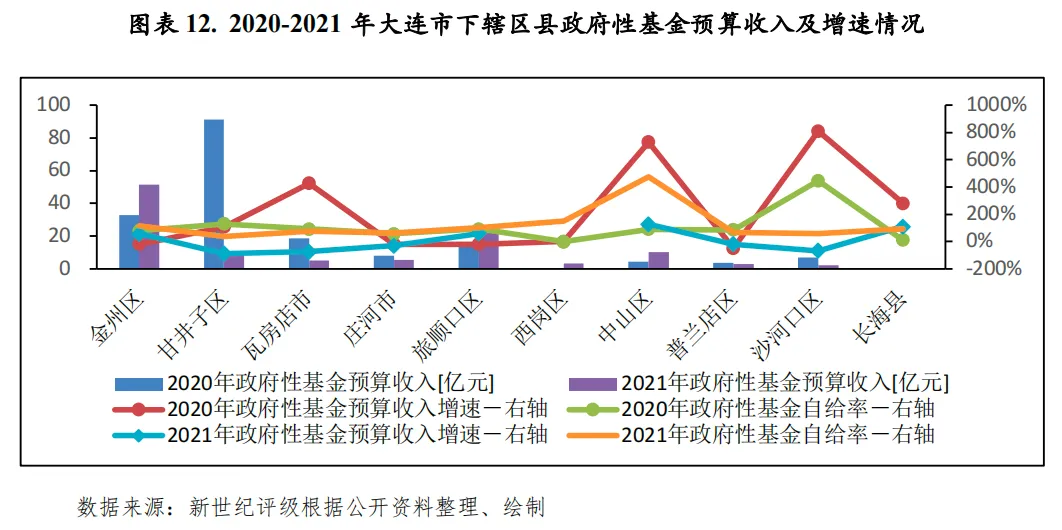

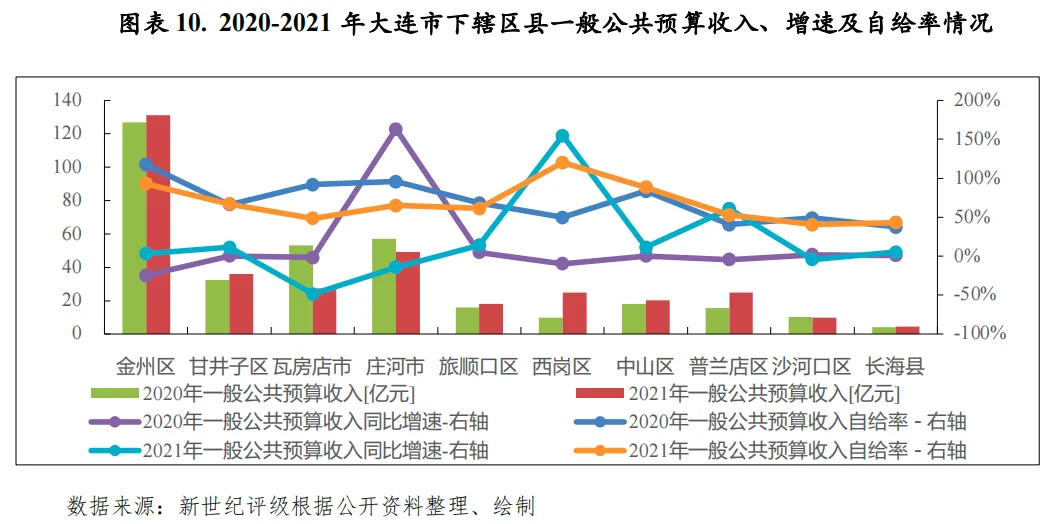

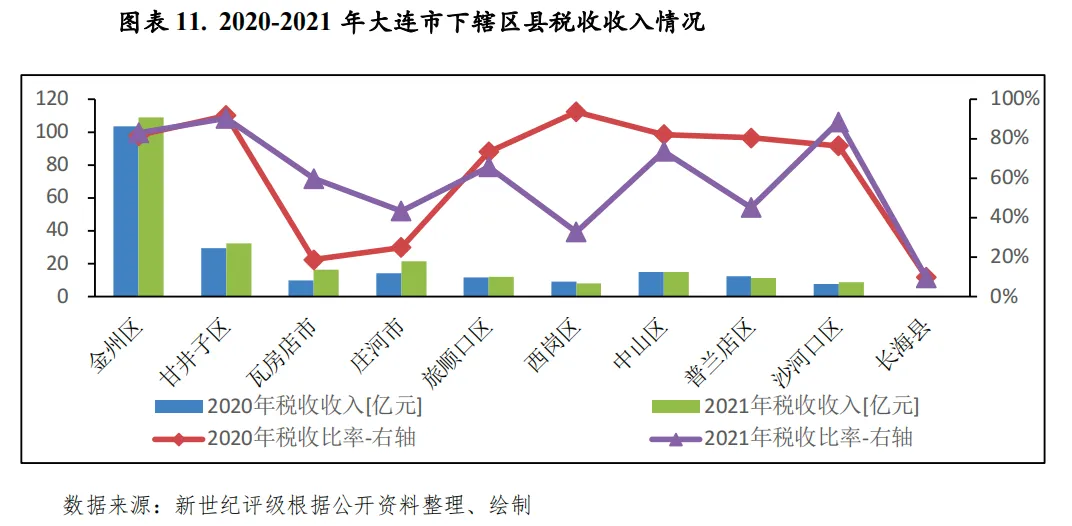

从下辖各区县看,受益于经济逐步恢复,2021年大连市各区县一般公共预算收入7个区县增长,3个区县减少。工业资源集聚的金州区一般公共预算收入规模明显领先于其余区县,超百亿元;除工业体系完善,且总部经济发达的庄河市一般公共预算收入接近50亿元排名第二外,其余各区县均不超过50亿元,其中长海县一般公共预算收入不足5亿元,在全市各区县垫底。增速方面,2021年大连市下辖各区县一般公共预算收入增速变化较大,除瓦房店市、庄河市和沙河口区负增长外,其余7个区县均实现正增长。其中,受益于非税收入大幅增加,西岗区和普兰店区分别同比增长154.9%和60.8%;其余区县增速均在15.0%以下,其中规模最大的金州区同比增长3.4%。2021年大连市中心辖区各区一般公共预算收入质量普遍较优,县及县级市质量相对较差。政府性基金收入方面,2021年大连市下辖区县政府性基金收入涨跌参半,但大部分区县政府性基金收入规模较小,除金州区超50亿元外均在25亿元以下,对当地财力的贡献有限;金州区及旅顺口区系当年土地成交主场地,政府性基金收入规模明显大于其他各区县;大部分区县政府性基金收入自给率变化大,超半数区县收入未能覆盖支出。

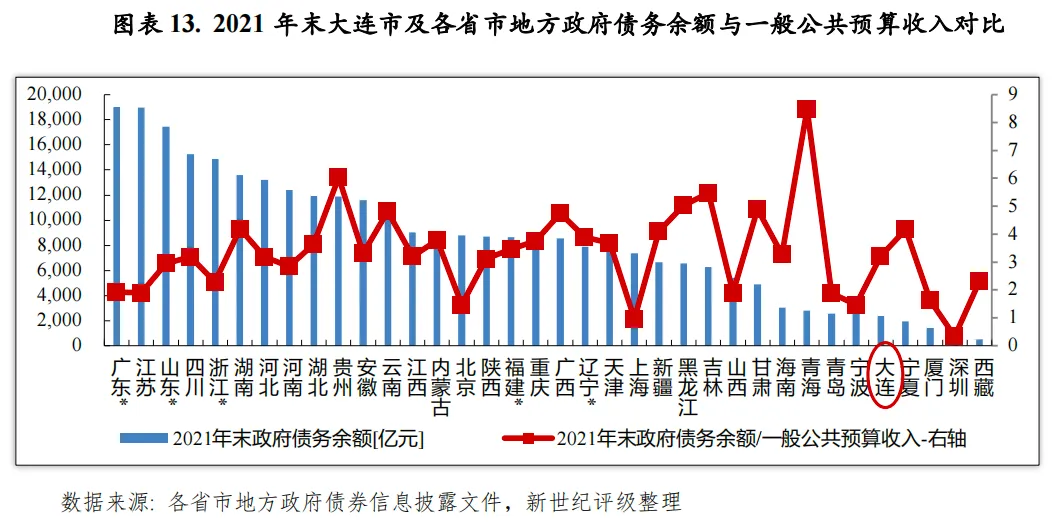

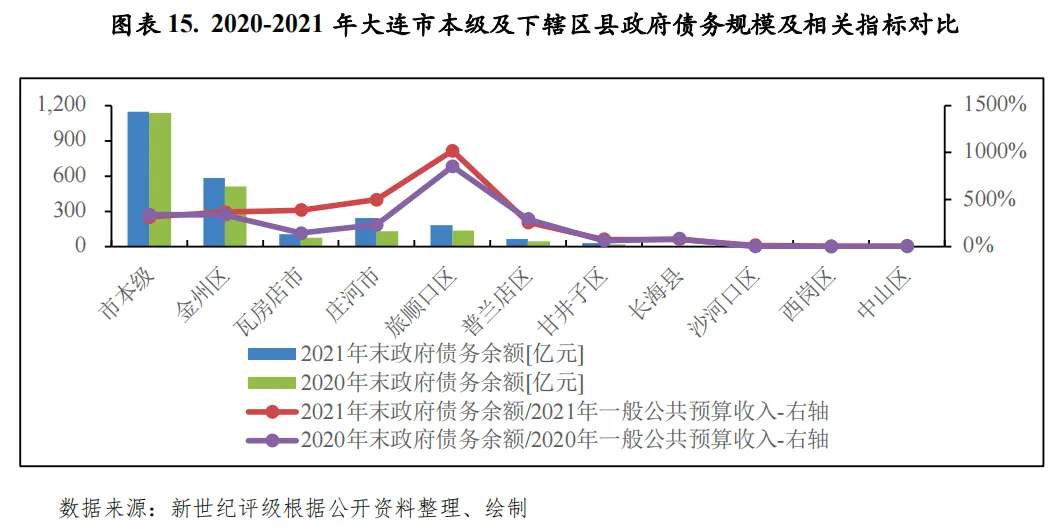

债务状况:大连市在市政基础设施建设及土地储备等方面投入大,形成了较大规模的政府债务。截至2021年末,大连市政府债务余额为2369.5亿元,较2020年末增加305.1亿元,政府债务余额与一般公共预算收入的比率较高,但政府债务期限偏长期,未来几年集中偿付压力较小。大连市政府债务集中于市本级和主要的远郊区县,政府债务压力较大,长海县及市中心的四个区政府债务规模很小,债务偿付压力很小。

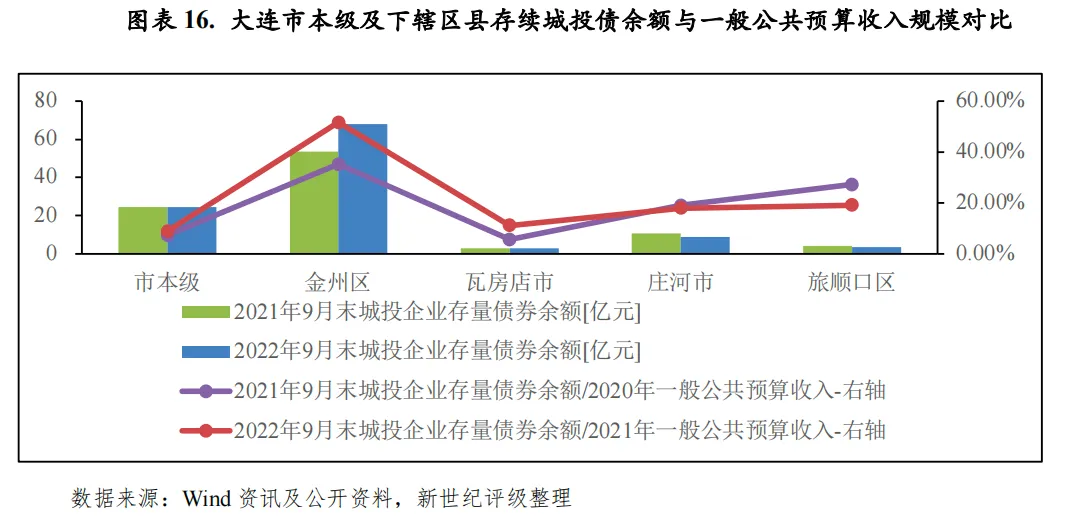

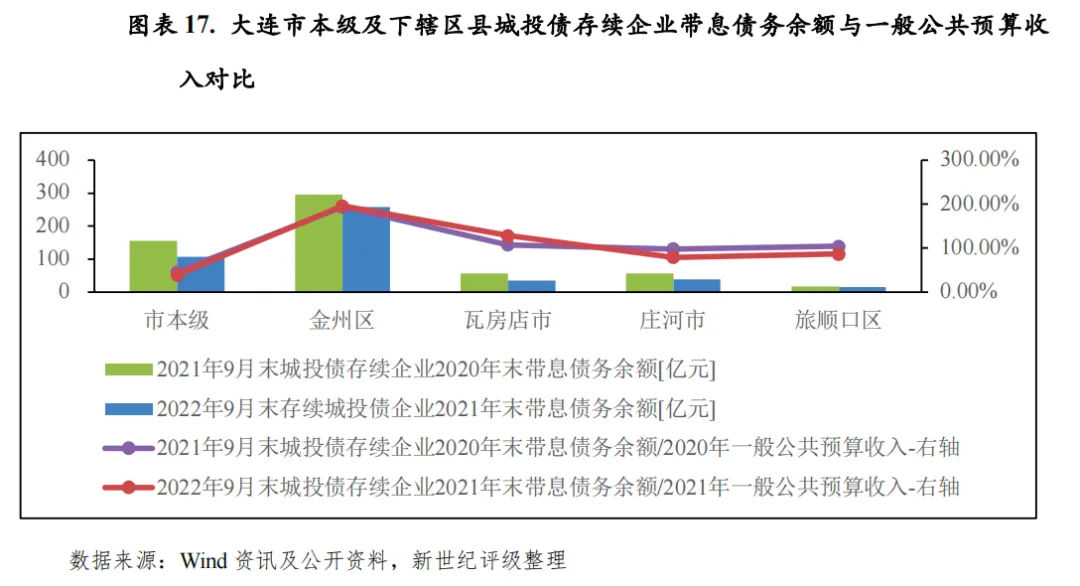

随着城投债逐渐到期偿付,但续发及新发规模不大,截至2022年9月末大连市各区县存量城投债券余额除金州区增长外,其余均与2021年同期末持平或减少。城投企业存量债券余额及带息债务主要集中在市本级及金州区,两地合计占比均超过大连市的80%。以2022年9月末存续城投债余额及城投企业2021年末带息债务余额与2021年一般公共预算收入规模相对比,金州区及瓦房店市城投企业带息债务偿付压力相对较重,各区县城投债偿付压力均较轻。

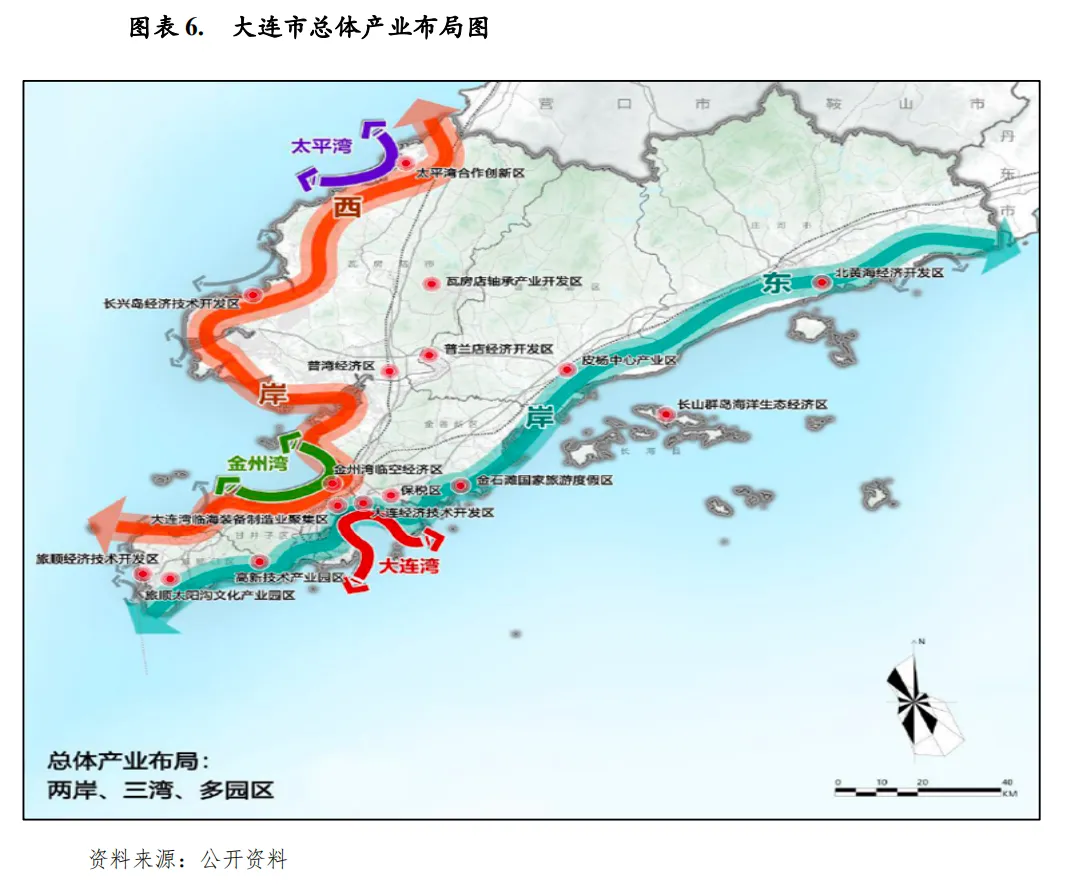

大连市处于东北亚地理中心,区位优势明显,是我国东北地区重要的港口及工业城市,全市石化、装备制造等工业基础较好。2021年,受益于疫情较好防控及国际原油价格高位运行带动工业较快增长,大连市经济增速较高,但投资和消费增长乏力。2022年前三季度,受复杂严峻的国内外形势和多重超预期因素冲击,大连市经济较低速增长,投资和出口增长,但消费下降,大连市经济增长仍持续承压。大连市位于我国辽东半岛南端,是我国5个计划单列市之一,全市土地面积1.26万平方公里,海域总面积为8355.8平方公里,海岸线总长为1594.4公里。截至2021年末,大连市常住人口754万人,较2020年末增加9万人,在辽宁省人口排名第二,仅次于沈阳市。大连市处于东北亚地理中心,区位优势明显,是我国东北地区唯一的不冻港及最大的港口,全市石化、装备制造等工业基础较好。2021年,受益于对疫情的较好防控及国际原油价格高位运行带动工业较快增长,大连市经济恢复较快,地区生产总值实现7825.9亿元,在全国5个计划单列市中排名第4位,排名与上年持平,仅高于厦门市;同年,大连市地区生产总值增速为8.2%,增速高于全国水平0.1个百分点,高于辽宁全省水平2.4个百分点,在5个计划单列市中与宁波市并列第二位;人均地区生产总值为10.38万元,为全国水平的1.28倍。大连市是重要的港口、贸易、工业和旅游城市,工业及服务业较发达,第二、三产业对经济贡献大。2021年,大连市第一、第二和第三产业增加值分别为513.3亿元、3301.6亿元和4011.0亿元,同比分别增长5.8%、9.4%和7.5%,三次产业结构为6.6:42.2:51.2,得益于第二产业较快增长,第二产业占比较上年提升2.0个百分点。2022年前三季度,大连市实现地区生产总值6191.3亿元,在5个计划单列市中仍排名第4位,同比增长3.9%,增速高于5个计划单列市中的深圳市和宁波市,排名第3位。大连港是深水天然良港,是我国南北水陆交通的重要枢纽,是东北地区进入太平洋、面向世界的门户。大连港是东北亚油品转运中心,是亚洲最先进的散装液体化工产品转运基地,是中国最大的海上客/车滚装运输港口。但受腹地转移,国内生产总值疲软,冷藏船出货量下降以及货运量转移到附近的营口等因素影响,近年来大连港货运量持续下降。2021年大连市沿海港口货物吞吐量3.2亿吨,较上年下降5.5%,货物吞吐量居全国港口第13位,较上年排名下降4位;集装箱吞吐量367.2万标箱,较上年下降28.1%,居全国港口第15位,较上年排名下降6位。近年来,大连市工业结构逐步优化,传统产业加快转型升级的同时,智能装备、新能源和新材料等战略性新兴产业较快发展。目前,全市已形成19个省重点产业集群[1],其中大连湾临海装备、金普新区电子信息、高新区软件和信息技术服务、瓦房店轴承以及金普新区智能装备五个集群先后被确定为国家新型工业化产业示范基地。2021年,大连市工业经济较快增长,全市规上工业实现总产值8245.2亿元,同比增长19.9%,增速比上年加快23.1个百分点;规模以上工业增加值同比增长15.0%,增速比上年加快11.2个百分点,两年平均增速9.3%。从重点行业看,2021年,在国际原油价格高位运行的带动下,占比33.1%的石化工业增加值同比增长16.4%,增速比上年加快4.0个百分点;上拉规上工业5.4个百分点,拉动点比上年提高1.2个百分点,石化工业支撑作用稳固;占比44.6%的装备制造业同比增长7.1%,增速比上年加快4.4个百分点,但分别比一季度、上半年和前三季度回落25.7个、10.3个和3.4个百分点,主要系受大宗商品价格上涨、关键原材料短缺及部分产品订单量下滑等不利因素影响,规上装备制造业企业持续减产,增加值增速呈逐步回落态势。其中,汽车制造业同比下降10.1%,降幅比上年扩大14.0个百分点,下拉全市规上工业1.1个百分点;通用设备制造业,计算机、通信和其他电子设备制造业,铁路、船舶、航空航天和其他运输设备制造业分别同比增长17.0%、4.8%和2.1%,快于上年9.0个、8.5个和3.9个百分点。从高技术制造业看,2021年大连市高技术制造业加速回暖。当年全市规上高技术制造业增加值同比增长18.9%,增速比2020年加快23.2个百分点;占全市规上工业比重11.1%;上拉规上工业2.1个百分点。分行业看,医药制造业,航空、航天器及设备制造业,医疗仪器设备及仪器仪表制造业,计算机及办公设备制造业分别同比增长64.4%、31.5%、18.5%和16.4%;分产品看,锂离子电池、电子元件、工业仪表等产品产量分别增长116.6%、20.3%和10.6%。2022年前三季度,大连市规模以上工业增加值同比增长4.9%,增速较上年同期下降11.2个百分点。分三大门类看,采矿业增加值同比下降34.0%;制造业同比增长5.3%;电力、热力、燃气及水生产和供应业同比增长0.8%。同期,占比11.3%的高技术制造业增加值同比增长15.1%,增速高于全市规上工业10.2个百分点;上拉全市规上工业增加值1.7个百分点。分行业看,占高技术制造业增加值比重28.9%的医药制造业增长35.4%;占比57.1%的电子及通信设备制造业增长14.9%。分产品看,工业仪表、锂离子电池、集成电路圆片产量分别同比增长65.5%、31.1%和8.0%。服务业方面,大连市现代服务业发展较快,服务业结构呈现优化态势。除传统的交通运输、旅游业及金融业外,互联网信息技术与传统产业融合加快,战略性新兴服务业、高技术服务业、现代新兴服务业[2]等新产业较快发展。2021年,大连市第三产业增加值实现4011.0亿元,同比增长7.5%。全市邮政业务总量[3]实现40.3亿元,同比增长19.4%;完成电信业务总量[4]81.6亿元;快递业务收入36.8亿元。保险业原保险保费收入378.2亿元,同比增长2.9%;辖区证券经营机构全年有价证券交易额38439.7亿元,同比增长10.7%。全年期货(期权)成交量23.6亿手(单边),比上年增长7.1%;成交额140.5万亿元(单边),比上年增长28.6%。全年交割量41.1万手,比上年增长35.8%。2022年前三季度,大连市第三产业实现增加值2970.0亿元,同比增长2.7%。从需求端看,2021年,大连市固定资产投资及消费增长乏力,外贸出口增长较快,“三驾马车”增速在5个计划单列市中均垫后,拖累地区经济增长。固定资产投资方面,2021年大连市完成固定资产投资(不含农户)同比增长1.2%,较上年提升1.1个百分点,其中,建设项目投资同比增长6.0%,房地产开发投资同比下降3.2%。2021年全市房地产开发施工面积4099.9万平方米,同比增长10.5%;竣工面积406万平方米,同比增长142.8%。商品房销售面积687.7万平方米,同比下降3.8%,其中住宅销售面积627.2万平方米,同比下降0.3%;商品房销售额945.3亿元,同比下降0.6%,其中住宅销售额883.1亿元,同比增长4.0%。2022年前三季度,大连市固定资产投资同比增长7.7%,较上年同期上升2.0个百分点。消费方面,2021年大连市消费增速相对较低,当年全市全社会零售总额为1909.7亿元,同比增长4.5%,较上年上升16.0个百分点。分消费类型看,商品零售额1773.8亿元,同比增长3.5%;餐饮收入额135.9亿元,同比增长18.9%。全年限额以上批发零售业商品零售类值中,汽车类、石油及制品类和服装、鞋帽及针纺织品类同比分别增长5.4%、25.2%和下降0.1%。2022年前三季度,受疫情散发影响,大连市社会消费品零售总额实现1326.3亿元,同比下降4.7%。对外经济方面,2021年大连市进出口总额为4248.5亿元,同比增长10.3%,较上年提升22.0个百分点,但总额及增速均在5个计划单列市中垫底。其中,进口2316.8亿元,同比增长6.2%;出口1931.7亿元,同比增长15.5%。分贸易方式看,一般贸易进出口和加工贸易进出口分别增长13.4%和16.5%。分经济类型看,国有企业、民营企业和外商投资企业进出口分别增长17.1%、15.5%和1.3%。利用外资方面,2021年新增外商投资企业329家,新增合同外资额58.5亿美元。实际使用外资16.7亿美元,同比增长153.0%。其中,第二产业实际使用外资9.8亿美元,同比增长542.5%;第三产业实际使用外资7.0亿美元,同比增长41.3%。韩国、中国香港、英属维尔京群岛、日本、新加坡分列实际使用外资来源地的前五位。2022年前三季度,大连市进出口总额实现3635.9亿元,同比增长13.9%,其中,进口2025.3亿元,同比增长16.2%;出口1610.6 亿元,同比增长11.2%。2021年,大连市制定了《大连市人民政府关于印发大连市国民经济和社会发展第十四个五年规划和二〇三五年远景目标纲要》(简称“十四五规划和二〇三五年远景目标纲要”),提出到2025年,大连市产业结构优化先导区、经济社会发展先行区高质量发展实现新突破,力争经济总量迈入万亿城市行列。同年,大连市政府推出支持数字经济发展10条政策,重点围绕新基建、数字经济产业园区、软件和信息服务业发展、工业互联网、企业智能化改造以及服务保障软环境等方面,高度重视数字经济发展。2021,大连市数字经济核心产业增加值占地区生产总值比重约为7.5%。总之,大连市的十四五规划和二〇三五年远景目标纲要为其未来发展提供了总体目标,数字经济的发展将加快大连市产业转型升级,战略性新兴产业将迎来更多的发展机遇。大连市财政实力较强,2021年以税收收入为主的一般公共预算收入有所增加,是大连市财力的主要支撑;政府性基金收入及政府补助均有所下降,但仍对全市财力形成较好补充。2022年前三季度,受疫情冲击超预期及土地市场低迷导致土地出让收入大幅下行影响,大连市一般公共预算收入及政府性基金预算收入均下降。大连市财政收入主要由一般公共预算收入、一般公共预算收入补助收入(含省补助计划单列市)、政府性基金收入等构成。2021年大连市财政收入为1279.0亿元,同比下降7.3%,主要受上级补助及政府性基金收入减少影响。大连市以税收收入为主的一般公共预算收入对财政收入的贡献最大,2021年一般公共预算收入为737.6亿元,在全国5个计划单列市中排名垫后,占财政收入的比重为57. 7%,较2020年上升6.8个百分点。2021年政府性基金收入对大连市财政收入贡献度略增,占财政收入的比重为22.5%,较2020年上升0.1个百分点。此外,2021年一般公共预算收入补助收入(含省补助计划单列市)占财政收入的比重为19.5%,受政府补助收入减少影响,占比较2020年下降4.9个百分点。从大连市市本级[5]财政收入看,一般公共预算收入的贡献一般,2021年市本级一般公共预算收入362.7亿元,占市本级财政收入的46.8%,其中税收收入占财政收入的比重为32.1%;一般公共预算收入补助收入(含省补助计划单列市)为市本级财政收入提供了较强支撑,2021年占市本级财政收入的32.2%。政府性基金收入对市本级财政收入的贡献度存在较大波动。2021年大连市市本级政府性基金收入占市本级财政收入的20.5%。大连市一般公共预算收入以税收收入为主,但近两年全市税收收入占一般公共预算收入的比重低于70%,一般公共预算收入质量相对较低。2021年大连市税收收入为508.8亿元,较上年增长7.9%;税收比率为69.0%,虽较上年上升1.9个百分点,但仍低于70%,税收比率排名在5个计划单列市中仍垫底。2021年大连市全市税收收入主要以增值税、企业所得税、契税、城市维护建设税、房产税、个人所得税和土地增值税为主,上述七项税种合计实现税收收入463.0亿元,较上年增长6.4%,占税收收入的比重为91.0%,其中增值税实现200. 7亿元,占税收收入的39.4%,是税收收入的最主要构成;企业所得税实现103.6亿元,占税收收入的20.4%,是仅次于增值税的重要构成,其余税种占比均小于10%。2021年大连市一般公共预算支出为980.1亿元,同比下降2.2%,其中一般公共服务、公共安全、教育、社会保障和就业以及卫生健康的支出合计545.1亿元,同比下降2.9%,占一般公共预算支出的55.6%,较上年下降0.4个百分点。当年大连市一般公共预算自给率为75.3%,较2020年上升5.1个百分点。2022年前三季度,大连市全市一般公共预算收入532亿元,同比下降9.0%,增速较上年同期下降17.9个百分点。其中,税收收入316.5亿元,同比下降19.8%。同期,全市一般公共预算支出728亿元,同比增长3.5%,增速较上年同期下降3.4个百分点。2022年前三季度,大连市一般公共预算自给率为73.1%,较上年同期下降10.1个百分点。 大连市政府性基金收入主要来源于国有土地使用权出让收入,近三年收入规模持续下降。2021年主要受大连市土地供应不足,且房地产市场走低影响,大连市国有土地使用权出让收入同比下降9.5%至259.7亿元,政府性基金收入同比下降6.8%至287.8亿元。同年全市政府性基金预算支出292.6亿元,同比大幅下降21.4%,其中城乡社区支出达209.0亿元,同比减少21.6%,占政府性基金预算支出71.4%。从市本级情况看,2021年政府性基金收入为158.7亿元;同年市本级政府性基金预算支出136.2亿元。2021年,大连市全市政府性基金预算自给率为98.4%,全市政府性基金预算收入基本能够覆盖支出;市本级政府性基金预算自给率为116.6%,市本级政府性基金预算收入能够覆盖支出。2022年前三季度,大连市政府性基金收入111.3亿元,受房地产政策调控、市场低迷影响,同比明显下降50.4%,其中土地出让收入98亿元,同比下降52.5%;全市政府性基金支出完成275.9亿元,同比增长45.7%,其中其他政府性基金及对应专项债务收入安排的支出110.4亿元,同比增长345.4%。同期,市本级政府性基金收入完成20.5亿元,同比下降85.9%,其中,市本级土地出让收入13.8亿元,同比下降89.8%;市本级完成政府性基金支出132.4亿元,同比增长56.1%,其中,市本级其他政府性基金及对应专项债务收入安排的支出74.10亿元。2022年前三季度,大连市全市政府性基金预算自给率为40.3%,较上年同期大幅下降78.3个百分点;市本级政府性基金预算自给率为15.5%,较上年同期大幅下降156.2个百分点,全市及市本级政府性基金预算收入对支出覆盖程度均低。大连市下辖7个市辖区、2个县级市和1个县,中山区、西岗区、沙河口区、甘井子区、旅顺口区、金州区和普兰店区为市辖区,瓦房店市和庄河市为县级市,还有长海县,其中瓦房店市和庄河市是全国百强县,在“2022年赛迪综合实力百强县排名”中,瓦房店市名列第61位,较上年提升2位,列东北地区县域经济首位;庄河市列第99位,排名较上年下降5位。根据十四五规划和二〇三五年远景目标纲要,大连市正加快构建“5+4+3+1”融合发展的现代产业体系。其中“5”是指制造业中的绿色石化、高端装备制造、新一代信息技术、新一代汽车、中高端消费品工业五大主导产业,“4”是指服务业中的现代金融、物流、贸易、文旅四大主导产业,“3”是指战略性新兴产业中的生命安全、洁净能源、新材料三大主导产业,“1”是指都市现代农业。产业空间布局上,大连市围绕黄海和渤海沿岸打造“两岸三湾多园区”的产业空间格局。黄海沿岸重点发展新能源、新材料、海洋经济、纺织服装、食品加工、旅游休闲等特色产业,渤海沿岸重点发展绿色石化、高端轴承、电力装备等先进制造业,增强黄海渤海两岸协同能力。围绕大连湾建设国际活力湾区、金州湾打造东北亚空港商务区、太平湾构建东北亚“新蛇口”的功能定位,强化“三湾”示范引领功能,带动其他湾区“一湾一策”联动发展,推动浪漫海湾名城建设。大连市产业资源、人口等主要集聚于区域面积较大的区县,各区县经济发展水平差异明显。以制造业等为主导的金州区及甘井子区第二产业较发达,2021年区域经济总量居前两位,其中金州区超2500亿元,显著领先于其他各区县;以金融业、商业等服务业为主的中山区经济总量排名第三,地区生产总值超850亿元;以农渔业为主导的长海县现阶段经济发展水平显著落后于其它区县,经济体量小,地区生产总值不足百亿元。增速方面,2021年大连市下辖各区县均实现增长,增速均在6.0%以上。从需求端看,2021年大连市各区县(剔除未获得公开数据的旅顺口区)固定资产投资规模差别较大,金州区排名居各区县首位,长海县规模最小,除沙河口区和长海县负增长外,其余各区县均实现正增长,但增速差异较大,庄河市增速最高达29.4%。2021年,大连市各区县社会消费品零售总额均为正增长,但除庄河市外其余区县增速相对较低。2022年上半年度,可获得公开数据的6个区县地区生产总值均实现正增长,但增速均在6.0%及以下。根据大连市产业布局,以制造业等为主导的金州区及甘井子区工业较发达,区域经济总量领先;以金融业、商业等服务业为主的中山区经济总量亦排名前列;以农渔业为主的长海县现阶段经济水平显著落后于其它区县,经济体量小。从经济总量看,2021年大连经济技术开发区和保税区所在的金州区人口及工业资源集聚,汇集了众多国内外大型企业入驻,以汽车、电子、装备制造等经济产业为主导,地区生产总值达2529.00亿元,已连续多年居大连各区县首位;甘井子区人口及工业资源亦较集中,地区生产总值955.96亿元,居次席;大连市的商业及金融中心中山区实现地区生产总值855.28亿元,排名第三位;以生产轴承著名的瓦房店市实现地区生产总值643.70亿元,排名第四位;庄河市、沙河口区和西岗区地区生产总值均在500-600亿元,普兰店区、旅顺口区和长海县地区生产总值在400亿元以下,其中以农渔业为主的长海县地区生产总值为93.80亿元,在各区县垫底。从经济增速看,随着疫情得到有效防控、经济逐步恢复,2021年大连市下辖各区县均实现增长,增速均在6.0%及以上。其中6个区县经济增速超全国(8.1%)平均水平,甘井子区和金州区地区生产总值增长最快,增速分别达9.1%和9.0%;庄河市、瓦房店市、旅顺口区和长海县增速分别为8.5%、8.3%、8.3%和8.2%;其余4个区县增速低于全国水平,普兰店区、中山区、西岗区和沙河口区经济增速分别为7.2%、6.6%、6.5%和6.1%,疫情对商业等服务业影响大,中心区主要辖区经济增速相对较低。大连市下辖区县的产业结构存在较大差异,其中位于市中心的中山区、西岗区和沙河口区以第三产业为主导,消费对经济的贡献度较高,疫情对这些区经济的影响也最大;位于海岛的长海县以第一产业为主;其余区县基本为以第二产业为主导的产业结构,投资对经济的贡献相对突出。具体来看,固定资产投资方面,近年来大连市下辖各区县年度间波动较大。从规模上看,剔除未获得数据的旅顺口区外,2021年金州区投资超400亿元排名首位,甘井子区以超323.32亿元的投资规模位居次席;中山区和庄河市分别以173.83亿元和114.30亿元分列第三、四位;其余各区县投资规模较小,均在100亿元以下,其中长海县规模最小,仅为2.28亿元。从增速看,2021年大连市除旅顺口区外的9个区县的固定资产投资除长海县和沙河口区2个区县负增长外,其余7个区县均实现正增长,但增速差异较大,其中庄河市和普兰店区增速分别达29.4%和26.4%,排名居前两位;西岗区、金州区和瓦房店市增速在10%-15%,为第二梯队;中山区和甘井子区增速10%以内;长海县和沙河口区投资负增长,增速分别为-33.0%和-8.7%,当年长海县固定资产投资增速为负主要原因是大项目过少、社会投资占比过低。消费方面,2021年除旅顺口区数据无法获得外,从公开资料及本评级机构计算整理得出的数据看,金州区和甘井子区凭借较多的人口消费额也较高,分别以440.90亿元和421.56亿元的社会消费品零售总额位居规模前两位;作为大连市商业中心的中山区社会消费品零售总额为358.47亿元,排名居第三位;其余各区县相对较少,均不超过250亿元,其中长海县仅为7.97亿元,在全市各区县垫底。受上年疫情影响、基数较低,2021年大连市下辖区县社会消费品零售总额均同比增长,其中庄河市增速最高,同比增长10.0%;中山区和金州区增速超5%,分别同比增长6.3%和6.0%;其余各市增速均在5.0%及以下,其中瓦房店市和沙河口区增速列倒数两名,分别同比增长2.0%和2.1%。外贸进出口方面,2021年除金州区可获得公开数据外,其余各区县均未能获得公开数据。辽宁省自贸区大连片区、大连保税区、大连开发区所在的金州区在大连市外贸领域中占有重要地位,2021年进出口总额达2570亿元,同比增长4%,占大连市57%,显著领先于其余各区县。2022年上半年度,从地区生产总值看,可获得公开数据的金州区、中山区、瓦房店市、普兰店区、西岗区和长海县6个区县中,金州区规模最大,达1258.9亿元,显著大于其余各区县;中山区地区生产总值为411.6亿元,规模亦较大,其余均小于300亿元,其中长海县仅为35.9亿元。从增速看,上述6个区县的均实现了正增长,但增速均在6.0%及以下,其中西岗区和普兰店区增速分别为6.0%和5.0%,列前两位,地区生产总值最大的金州区增速为2.6%,增速最小。2021年,大连市各区县一般公共预算收入增多减少,其中7个区县增长,3个区县减少;工业资源集聚的金州区一般公共预算收入规模明显领先于其余区县,超百亿元,产业结构以农渔业为主的长海县规模小,排名垫底。市辖区一般公共预算收入质量普遍较优,县及县级市质量相对较差。2021年大连市仅西岗区一般公共预算收入能覆盖相应支出,其余各区县收支平衡依赖上级补助。受区位、产业及资源集中度等差异影响,大连市各区县一般公共预算收入规模差异较大。从规模来看,工业资源集聚的金州区[12]2021年一般公共预算收入为131.29亿元,显著领先于其余各区县;庄河市得益于发达的特色农业经济,以家具、化纤、电子通信设备制造等为主导的工业体系完善,且总部经济发达,产业规模大,一般公共预算收入实现49.06亿元,排名第二;甘井子区实现一般公共预算收入35.90亿元,排名列第三位,其余各区县均未超过30亿元,其中长海县一般公共预算收入仅为4.36亿元,在全市各区县垫底。从增速看,2021年大连市下辖各区县一般公共预算收入增速变化较大,除瓦房店市、庄河市和沙河口区负增长外,其余7个区县均实现正增长。其中,西岗区增速最高,从上年的-9.7%上升至154.9%,增长的主要原因是国有资源(资产)有偿使用收入大幅增加,不具持续性;普兰店区增速由上年的-4.3%上升至60.8%,主要是当年通过盘活存量资产资源等方式,拉动非税收入增长超过预期所致;瓦房店市同比下降48.5%,主要是上年一次性非税收入较多,基数较高所致;庄河市同比下降14.3%,主要是上年实现了英那河水库资产转让的一次性收入32 亿元、基数大所致;沙河口区同比下降4.5%,主要是非税收入大幅下降所致;其余5个区县均有所增长,同比增长均在3%-15%,其中规模最大的金州区同比增长3.4%。

大连市政府性基金收入主要来源于国有土地使用权出让收入,近三年收入规模持续下降。2021年主要受大连市土地供应不足,且房地产市场走低影响,大连市国有土地使用权出让收入同比下降9.5%至259.7亿元,政府性基金收入同比下降6.8%至287.8亿元。同年全市政府性基金预算支出292.6亿元,同比大幅下降21.4%,其中城乡社区支出达209.0亿元,同比减少21.6%,占政府性基金预算支出71.4%。从市本级情况看,2021年政府性基金收入为158.7亿元;同年市本级政府性基金预算支出136.2亿元。2021年,大连市全市政府性基金预算自给率为98.4%,全市政府性基金预算收入基本能够覆盖支出;市本级政府性基金预算自给率为116.6%,市本级政府性基金预算收入能够覆盖支出。2022年前三季度,大连市政府性基金收入111.3亿元,受房地产政策调控、市场低迷影响,同比明显下降50.4%,其中土地出让收入98亿元,同比下降52.5%;全市政府性基金支出完成275.9亿元,同比增长45.7%,其中其他政府性基金及对应专项债务收入安排的支出110.4亿元,同比增长345.4%。同期,市本级政府性基金收入完成20.5亿元,同比下降85.9%,其中,市本级土地出让收入13.8亿元,同比下降89.8%;市本级完成政府性基金支出132.4亿元,同比增长56.1%,其中,市本级其他政府性基金及对应专项债务收入安排的支出74.10亿元。2022年前三季度,大连市全市政府性基金预算自给率为40.3%,较上年同期大幅下降78.3个百分点;市本级政府性基金预算自给率为15.5%,较上年同期大幅下降156.2个百分点,全市及市本级政府性基金预算收入对支出覆盖程度均低。大连市下辖7个市辖区、2个县级市和1个县,中山区、西岗区、沙河口区、甘井子区、旅顺口区、金州区和普兰店区为市辖区,瓦房店市和庄河市为县级市,还有长海县,其中瓦房店市和庄河市是全国百强县,在“2022年赛迪综合实力百强县排名”中,瓦房店市名列第61位,较上年提升2位,列东北地区县域经济首位;庄河市列第99位,排名较上年下降5位。根据十四五规划和二〇三五年远景目标纲要,大连市正加快构建“5+4+3+1”融合发展的现代产业体系。其中“5”是指制造业中的绿色石化、高端装备制造、新一代信息技术、新一代汽车、中高端消费品工业五大主导产业,“4”是指服务业中的现代金融、物流、贸易、文旅四大主导产业,“3”是指战略性新兴产业中的生命安全、洁净能源、新材料三大主导产业,“1”是指都市现代农业。产业空间布局上,大连市围绕黄海和渤海沿岸打造“两岸三湾多园区”的产业空间格局。黄海沿岸重点发展新能源、新材料、海洋经济、纺织服装、食品加工、旅游休闲等特色产业,渤海沿岸重点发展绿色石化、高端轴承、电力装备等先进制造业,增强黄海渤海两岸协同能力。围绕大连湾建设国际活力湾区、金州湾打造东北亚空港商务区、太平湾构建东北亚“新蛇口”的功能定位,强化“三湾”示范引领功能,带动其他湾区“一湾一策”联动发展,推动浪漫海湾名城建设。大连市产业资源、人口等主要集聚于区域面积较大的区县,各区县经济发展水平差异明显。以制造业等为主导的金州区及甘井子区第二产业较发达,2021年区域经济总量居前两位,其中金州区超2500亿元,显著领先于其他各区县;以金融业、商业等服务业为主的中山区经济总量排名第三,地区生产总值超850亿元;以农渔业为主导的长海县现阶段经济发展水平显著落后于其它区县,经济体量小,地区生产总值不足百亿元。增速方面,2021年大连市下辖各区县均实现增长,增速均在6.0%以上。从需求端看,2021年大连市各区县(剔除未获得公开数据的旅顺口区)固定资产投资规模差别较大,金州区排名居各区县首位,长海县规模最小,除沙河口区和长海县负增长外,其余各区县均实现正增长,但增速差异较大,庄河市增速最高达29.4%。2021年,大连市各区县社会消费品零售总额均为正增长,但除庄河市外其余区县增速相对较低。2022年上半年度,可获得公开数据的6个区县地区生产总值均实现正增长,但增速均在6.0%及以下。根据大连市产业布局,以制造业等为主导的金州区及甘井子区工业较发达,区域经济总量领先;以金融业、商业等服务业为主的中山区经济总量亦排名前列;以农渔业为主的长海县现阶段经济水平显著落后于其它区县,经济体量小。从经济总量看,2021年大连经济技术开发区和保税区所在的金州区人口及工业资源集聚,汇集了众多国内外大型企业入驻,以汽车、电子、装备制造等经济产业为主导,地区生产总值达2529.00亿元,已连续多年居大连各区县首位;甘井子区人口及工业资源亦较集中,地区生产总值955.96亿元,居次席;大连市的商业及金融中心中山区实现地区生产总值855.28亿元,排名第三位;以生产轴承著名的瓦房店市实现地区生产总值643.70亿元,排名第四位;庄河市、沙河口区和西岗区地区生产总值均在500-600亿元,普兰店区、旅顺口区和长海县地区生产总值在400亿元以下,其中以农渔业为主的长海县地区生产总值为93.80亿元,在各区县垫底。从经济增速看,随着疫情得到有效防控、经济逐步恢复,2021年大连市下辖各区县均实现增长,增速均在6.0%及以上。其中6个区县经济增速超全国(8.1%)平均水平,甘井子区和金州区地区生产总值增长最快,增速分别达9.1%和9.0%;庄河市、瓦房店市、旅顺口区和长海县增速分别为8.5%、8.3%、8.3%和8.2%;其余4个区县增速低于全国水平,普兰店区、中山区、西岗区和沙河口区经济增速分别为7.2%、6.6%、6.5%和6.1%,疫情对商业等服务业影响大,中心区主要辖区经济增速相对较低。大连市下辖区县的产业结构存在较大差异,其中位于市中心的中山区、西岗区和沙河口区以第三产业为主导,消费对经济的贡献度较高,疫情对这些区经济的影响也最大;位于海岛的长海县以第一产业为主;其余区县基本为以第二产业为主导的产业结构,投资对经济的贡献相对突出。具体来看,固定资产投资方面,近年来大连市下辖各区县年度间波动较大。从规模上看,剔除未获得数据的旅顺口区外,2021年金州区投资超400亿元排名首位,甘井子区以超323.32亿元的投资规模位居次席;中山区和庄河市分别以173.83亿元和114.30亿元分列第三、四位;其余各区县投资规模较小,均在100亿元以下,其中长海县规模最小,仅为2.28亿元。从增速看,2021年大连市除旅顺口区外的9个区县的固定资产投资除长海县和沙河口区2个区县负增长外,其余7个区县均实现正增长,但增速差异较大,其中庄河市和普兰店区增速分别达29.4%和26.4%,排名居前两位;西岗区、金州区和瓦房店市增速在10%-15%,为第二梯队;中山区和甘井子区增速10%以内;长海县和沙河口区投资负增长,增速分别为-33.0%和-8.7%,当年长海县固定资产投资增速为负主要原因是大项目过少、社会投资占比过低。消费方面,2021年除旅顺口区数据无法获得外,从公开资料及本评级机构计算整理得出的数据看,金州区和甘井子区凭借较多的人口消费额也较高,分别以440.90亿元和421.56亿元的社会消费品零售总额位居规模前两位;作为大连市商业中心的中山区社会消费品零售总额为358.47亿元,排名居第三位;其余各区县相对较少,均不超过250亿元,其中长海县仅为7.97亿元,在全市各区县垫底。受上年疫情影响、基数较低,2021年大连市下辖区县社会消费品零售总额均同比增长,其中庄河市增速最高,同比增长10.0%;中山区和金州区增速超5%,分别同比增长6.3%和6.0%;其余各市增速均在5.0%及以下,其中瓦房店市和沙河口区增速列倒数两名,分别同比增长2.0%和2.1%。外贸进出口方面,2021年除金州区可获得公开数据外,其余各区县均未能获得公开数据。辽宁省自贸区大连片区、大连保税区、大连开发区所在的金州区在大连市外贸领域中占有重要地位,2021年进出口总额达2570亿元,同比增长4%,占大连市57%,显著领先于其余各区县。2022年上半年度,从地区生产总值看,可获得公开数据的金州区、中山区、瓦房店市、普兰店区、西岗区和长海县6个区县中,金州区规模最大,达1258.9亿元,显著大于其余各区县;中山区地区生产总值为411.6亿元,规模亦较大,其余均小于300亿元,其中长海县仅为35.9亿元。从增速看,上述6个区县的均实现了正增长,但增速均在6.0%及以下,其中西岗区和普兰店区增速分别为6.0%和5.0%,列前两位,地区生产总值最大的金州区增速为2.6%,增速最小。2021年,大连市各区县一般公共预算收入增多减少,其中7个区县增长,3个区县减少;工业资源集聚的金州区一般公共预算收入规模明显领先于其余区县,超百亿元,产业结构以农渔业为主的长海县规模小,排名垫底。市辖区一般公共预算收入质量普遍较优,县及县级市质量相对较差。2021年大连市仅西岗区一般公共预算收入能覆盖相应支出,其余各区县收支平衡依赖上级补助。受区位、产业及资源集中度等差异影响,大连市各区县一般公共预算收入规模差异较大。从规模来看,工业资源集聚的金州区[12]2021年一般公共预算收入为131.29亿元,显著领先于其余各区县;庄河市得益于发达的特色农业经济,以家具、化纤、电子通信设备制造等为主导的工业体系完善,且总部经济发达,产业规模大,一般公共预算收入实现49.06亿元,排名第二;甘井子区实现一般公共预算收入35.90亿元,排名列第三位,其余各区县均未超过30亿元,其中长海县一般公共预算收入仅为4.36亿元,在全市各区县垫底。从增速看,2021年大连市下辖各区县一般公共预算收入增速变化较大,除瓦房店市、庄河市和沙河口区负增长外,其余7个区县均实现正增长。其中,西岗区增速最高,从上年的-9.7%上升至154.9%,增长的主要原因是国有资源(资产)有偿使用收入大幅增加,不具持续性;普兰店区增速由上年的-4.3%上升至60.8%,主要是当年通过盘活存量资产资源等方式,拉动非税收入增长超过预期所致;瓦房店市同比下降48.5%,主要是上年一次性非税收入较多,基数较高所致;庄河市同比下降14.3%,主要是上年实现了英那河水库资产转让的一次性收入32 亿元、基数大所致;沙河口区同比下降4.5%,主要是非税收入大幅下降所致;其余5个区县均有所增长,同比增长均在3%-15%,其中规模最大的金州区同比增长3.4%。 从一般公共预算收入构成看,2021年大连市市辖区质量相对较高,而市县质量较差。其中,甘井子区和沙河口区税收比率分别达90.37%和88.68%,质量优,沙河口区得益于税收收入增加,税收比率较上年上升12.31 个百分点;金州区、中山区和旅顺口区税收比率分别为83.08%、73.69%和65.83%,质量相对较好;瓦房店市税收比率为59.90%,受益于增值税等收入增加带动税收收入大幅增长,该比率较上年上升41.16个百分点;其余各区县均在50%以下,其中以第一产业为主的长海县仅为9.62%,居末位;受上年收到非税收入中一次性大额水库资产转让收入较大影响,庄河市税收比率较上年上升18.49个百分点至43.39%;西岗区和普兰店区受国有资源(资产)有偿使用收入大幅增加带动非税收入大幅增长影响,税收比率分别较上年大幅下降60.74个百分点和35.21 个百分点至32.81%和45.19%。从一般公共预算收入对一般公共预算支出的覆盖程度看,2021年大连市各区县差异明显,仅西岗区收入能够完全覆盖支出,其余9个区县收入均未能完全覆盖支出,5个区县覆盖程度提高,5个区县下降。其中西岗区一般公共收入能完全覆盖支出,一般公共预算自给率为120.32%,较上年上升70.60个百分点,系当年国有资源(资产)有偿使用收入大幅增加所致;金州区该比率较高,为92.92%,因当年支出大幅增加,金州区该比率较上年下降24.62个百分点;中山区一般公共预算自给率亦较高,为88.41%,该比率较上年小幅上升5.15个百分点;其余各区县一般公共预算收入自给率均低于70%,庄河市和瓦房店市因上年实现一次性非税收入、基数较大,一般公共预算收入大幅下降,该比率分别较上年下降30.64个百分点至65.13%和下降43.50个百分点至48.54%;甘井子区和旅顺口区一般公共预算自给率相对较高,分别为67.07%和61.29%,较上年分别上升0.94个百分点和下降6.91个百分点;普兰店区得益于非税收入大幅增长,一般公共预算自给率为52.60%,较上年同期上升11.92个百分点;沙河口区和长海县一般公共预算收入自给率分别为40.65%和43.13%,较上年分别下降8.16个百分点和上升5.50个百分点,处于大连市各区县倒数两位。

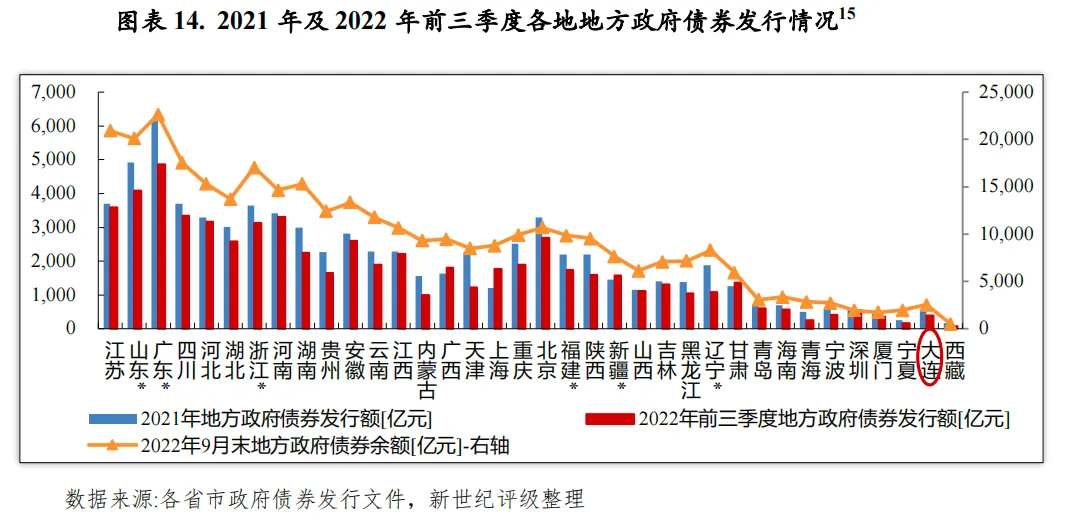

从一般公共预算收入构成看,2021年大连市市辖区质量相对较高,而市县质量较差。其中,甘井子区和沙河口区税收比率分别达90.37%和88.68%,质量优,沙河口区得益于税收收入增加,税收比率较上年上升12.31 个百分点;金州区、中山区和旅顺口区税收比率分别为83.08%、73.69%和65.83%,质量相对较好;瓦房店市税收比率为59.90%,受益于增值税等收入增加带动税收收入大幅增长,该比率较上年上升41.16个百分点;其余各区县均在50%以下,其中以第一产业为主的长海县仅为9.62%,居末位;受上年收到非税收入中一次性大额水库资产转让收入较大影响,庄河市税收比率较上年上升18.49个百分点至43.39%;西岗区和普兰店区受国有资源(资产)有偿使用收入大幅增加带动非税收入大幅增长影响,税收比率分别较上年大幅下降60.74个百分点和35.21 个百分点至32.81%和45.19%。从一般公共预算收入对一般公共预算支出的覆盖程度看,2021年大连市各区县差异明显,仅西岗区收入能够完全覆盖支出,其余9个区县收入均未能完全覆盖支出,5个区县覆盖程度提高,5个区县下降。其中西岗区一般公共收入能完全覆盖支出,一般公共预算自给率为120.32%,较上年上升70.60个百分点,系当年国有资源(资产)有偿使用收入大幅增加所致;金州区该比率较高,为92.92%,因当年支出大幅增加,金州区该比率较上年下降24.62个百分点;中山区一般公共预算自给率亦较高,为88.41%,该比率较上年小幅上升5.15个百分点;其余各区县一般公共预算收入自给率均低于70%,庄河市和瓦房店市因上年实现一次性非税收入、基数较大,一般公共预算收入大幅下降,该比率分别较上年下降30.64个百分点至65.13%和下降43.50个百分点至48.54%;甘井子区和旅顺口区一般公共预算自给率相对较高,分别为67.07%和61.29%,较上年分别上升0.94个百分点和下降6.91个百分点;普兰店区得益于非税收入大幅增长,一般公共预算自给率为52.60%,较上年同期上升11.92个百分点;沙河口区和长海县一般公共预算收入自给率分别为40.65%和43.13%,较上年分别下降8.16个百分点和上升5.50个百分点,处于大连市各区县倒数两位。 2021年大连市下辖区县政府性基金收入增减各半,但大部分区县政府性基金收入规模较小,对当地财力的贡献有限;金州区及旅顺口区系当年土地成交主场地,政府性基金收入规模明显大于其他各区县;大部分区县政府性基金收入自给率变化大,超半数区县收入未能覆盖支出。2021年,地产行业上下半年冷热分明,上半年土拍火热,下半年受调控政策和信贷环境收紧影响,市场迅速降温。当年,大连市土地成交面积和成交金额双降,从区域分布来看,大连市内各区土拍“边缘化”的程度进一步加剧,金州区及旅顺口区增幅相对较大。2021年,大连市下辖10个区县政府性基金收入增减各半,但大部分区县政府性基金收入对其财力贡献有限。从绝对规模看,2021年受益于大连土地出让以金州区为重要区域之一,当年金州区实现政府性基金收入51.59亿元,收入规模明显大于其他各区县,排名首位;旅顺口区亦是土地成交的另一重要区域,当年实现政府性基金收入23.18亿元,排名次席;甘井子区和中山区则分别以10.77亿元和10.49亿元居第三、四位;其余区县均未超过10亿元,其中长海县政府性基金收入仅为0.40亿元,居末位。从相对规模看,以2021年政府性基金收入与财力[13]的比率为参考指标,大连市各区县政府性基金预算收入占比相对较小,其中旅顺口区政府性基金收入对财力的贡献度最高,为47.11%,原因是当年土地出让收入较上年显著增加所致;中山区和金州区该比率分别为26.68%和24.67%,对财力的贡献度一般,分列二、三名;甘井子区该比率为17.38%,列第四位;其余各区县该比率均未超过10%,对财力的贡献度低;长海县该比率仅为3.48%,在大连市各区县排名垫底。从增速看,剔除西岗区因上年无政府性基金收入无法计算外,2021年中山区和长海县政府性基金收入增速分别为127.85%和110.53%,主要系上年基数低所致,增速排名居前两位;旅顺口区和金州区政府性基金收入增速分别为59.20%和56.76%,主要受益于土地成交额增长,增速排名第三、四位;其余5个区县政府性基金收入增速为负,增速在-15%到-90%之间,其中甘井子区政府性基金收入增速为-88.18%,主要系上年土地成交额规模较大,基数较高所致,增速排名垫后。从政府性基金自给率情况看,2021年大连市下辖区县政府性基金自给率总体有所改善。其中,中山区政府性基金自给率为474.43%,排名居各区县首位;西岗区、金州区和旅顺口区政府性基金自给率分别为151.62%、114.42%和102.29%,以上4个区县政府性基金收入能够覆盖支出;其余各区县政府性基金自给率均在95%以下,其中长海县政府性基金自给率为94.56%,政府性基金预算收入基本能覆盖支出;甘井子区仅为37.46%,政府性基金预算收入对支出的覆盖程度低。大连市政府债务资金主要投向市政基础设施建设及土地储备,政府债务规模较大,政府债务余额与一般公共预算收入的比率较高,但政府债务期限偏长期,未来几年集中偿付压力较小。2021年大连市政府债券发行规模较上年大幅增长,2022年以来发行规模有所减少,政府债务规模控制在限额以内,政府债务风险尚可控。2021年,大连市共发行政府债券575亿元,较上年增加262亿元。按债券品种分,一般债券发行355亿元,专项债券发行220亿元。按募集资金分,新增债券发行86亿元,再融资债券发行489亿元。截至2021年末,大连市政府债务余额为2369.50亿元,较2020年末增加305.13亿元,较财政部核定的大连市2021年地方政府债务限额2554.14亿元少184.64亿元,其中,一般债务余额1512.25亿元,专项债务余额857.25亿元。从债务管理层级看,2021年末大连市政府债务市本级[14]、县(市、区)级债务余额分别占比48.49%和51.51%。从资金投向看,大连市大部分政府债务资金用于市政基础设施建设和土地储备。截至2021年末,用于市政基础设施建设和土地储备形成的政府性债务余额分别占同期末大连市政府性债务总额的比例为41.69%和12.73%。以地方政府债务余额与一般公共预算收入规模相对比,2021年末大连市地方政府债务余额是其当年一般公共预算收入的3.21倍,较上年有所上升,低于辽宁省3.89倍的水平,但处于中等偏下水平,列全国36个省(自治区、直辖市、计划单列市)按降序排列的第19位,排名较上年末上升2位。2022年前三季度,大连市共发行地方政府债券390亿元,较上年同期减少105亿元,按债券品种分,一般债券发行134亿元,专项债券发行256亿元;按募集资金分,新增债券发行180亿元,再融资债券发行210亿元。截至2022年9月末,大连市政府债券余额为2528.92亿元。根据《2022年辽宁省新增政府债务限额和省本级预算调整方案》,财政部下达辽宁省大连市2022年新增政府债务限额129亿元,其中一般债务限额20亿元,专项债务限额109亿元。大连市经济财政实力相对较强。大连市政府债务偿债资金主要来自一般公共预算收入、政府性基金收入和上级补助收入。从债务到期时间看,截至2021年末,大连市政府性债务2022-2026年到期的债务分别为291.80 亿元、317.83亿元、196.51亿元、303.99亿元和147.21亿元,占比分别为12.31%、13.41%、 8.29%、12.83%和6.21%,集中偿付压力较小。整体看,大连市债务规模在可控范围内,且多为建设型债务,期限结构偏长期,地区政府债务风险总体可控。大连市政府债务集中于市本级和主要的远郊区县,政府债务压力较大,长海县及市城区中心区域的四个区政府债务规模很小,债务偿付压力很小。大连市政府债务市本级[16]占比高,各区县政府债务余额差别较大。从绝对规模看,2021年末大连市本级政府债务余额为1149.08亿元,占大连市政府债务余额的48.49%,排名首位;金州区[17]政府债务余额为586.00亿元,居次席,较2021年末显著增加220.15亿元,主要系当年发行了大规模的政府专项债券所致;庄河市、旅顺口区和瓦房店市政府债务余额分别为245.13亿元、183.44亿元和106.13亿元,排名居第四至六位;其余区县政府债务余额较小,均未超过65亿元,其中普兰店、甘井子区和长海县政府债务余额分别为64.20亿元、27.81亿元和3.40亿元;处于大连市城区中心区域的中山区、西岗区和沙河口区政府债务均在2亿元以下,是当年发行政府专项债券所致。从相对规模看,以2021年末政府债务余额与当年一般公共预算收入[18]的比率进行比较,旅顺口区该比率仍最高,达1020.81%,主要原因是旅顺口区经济体量较小,近年发行政府债券等导致政府债务较快增加;庄河市该比率为499.65%,排名第二,主要原因是发行政府债券等导致政府债务较快增加;瓦房店市、金州区、市本级及普兰店区该比率也较高,在250%-400%,排名第三至六位;其余区县该比率均小于100%,其中由于2021年新发行政府专项债券,新增政府债务的沙河口区、中山区和西岗区该比率分别为15.21%、7.42%和5.42% ,政府债务负担最轻。随着城投债逐渐到期偿付,但续发及新发规模不大,2022年9月末大连市各区县存量债券余额除金州区增长外,其余均与2021年同期末持平或减少。城投企业存量债券余额及带息债务主要在市本级及金州区,两地合计占比均超过大连市的80%。以2022年9月末存续城投债余额及城投企业2021年末带息债务余额与2021年一般公共预算收入规模相对比,金州区及瓦房店市城投企业带息债务偿付压力相对较重,各区县城投债偿付压力均较轻。从大连市存续期内城投债情况来看,大连市城投债逐渐到期偿付,新债发行规模不大,截至2022年9月末,全市仅市本级及四个区县存续城投债,城投债券余额合计107.59亿元,较上年同期增加11.23亿元,占辽宁省城投平台债券余额合计的30.11%,在辽宁省内规模占比排名首位,大连市各区县存量城投债余额除金州区增加外,其余均与上年同期持平或减少。其中,金州区存量城投债规模最大,为67.85亿元,占全市城投平台债券余额的63.06%;市本级存量城投债规模次之,为24.50亿元,占全市城投平台债券余额的22.77%,金州区和市本级城投债规模合计占比85.84%;庄河市、旅顺口区和瓦房店市存续城投债规模较小,均未超过10亿元,分别为8.80亿元、3.44亿元和3.00亿元,占2022年9月末大连市城投债存量的比例分别为8.18%、3.20%和2.79%;其余区县已无存量城投债。以存续期内城投债余额与一般公共预算收入规模相对比,大连市本级及各区县2022年9月末城投债存续余额与2021年一般公共预算收入的比率均小于45%,城投债偿付压力小。其中,金州区该比率为42.26%,居全市首位;旅顺口区和庄河市该比率分别为19.14%和17.94%,分列第二、三位;瓦房店市和市本级该比率分别为10.98%和6.75%。从大连市城投平台带息债务情况来看,大连市2022年9月末城投债存续企业2021年末带息债务合计453.24亿元,较上年同期末减少126.66亿元,占辽宁省城投平台带息债务合计的33.75%,在辽宁省内规模降序排列中排名仅次于沈阳。大连市2022年9月末城投债存续企业2021年末带息债务是2021年全市一般公共预算收入的0.61倍,高于辽宁省0.49倍的水平。从各区县看,同期末大连市本级及存续城投债的区县城投平台带息债务均较上年同期末下降。大连市城投债存续企业带息债务主要分布于金州区和市本级,2022年9月末城投债存续企业2021年末上述两者城投平台带息债务分别为257.51亿元和106.65亿元,占比分别为56.82%和23.53%,合计占比80.35%;其余分布于庄河市、瓦房店市和旅顺口区,规模相对较小,分别为38.83亿元、34.65亿元和15.60亿元,以上三地城投债存续企业带息债务占比分别为8.57%、7.65%%和3.44%。从城投平台带息债务与一般公共预算收入的相对指标看,金州区的城投平台带息债务负担重,2022年9月末城投债存续企业2021年末带息债务是2021年一般公共预算收入的1.96倍;瓦房店市的城投企业带息债务负担相对较重,该比率为1.28倍;除无存续城投债的区县外,市本级城投企业带息债务负担最轻,该比率为0.39倍;此外,庄河市和旅顺口区带息债务负担一般,该比率分别为0.87倍和0.79倍。总体来看,大连市城投平台带息债务负担显著小于政府债务负担,除金州区和瓦房店市2022年9月末城投债存续企业2021年末带息债务为2021年地区一般公共预算收入的1倍以上外,其余有存续城投债的区县及市本级该比率均在1倍以下。

2021年大连市下辖区县政府性基金收入增减各半,但大部分区县政府性基金收入规模较小,对当地财力的贡献有限;金州区及旅顺口区系当年土地成交主场地,政府性基金收入规模明显大于其他各区县;大部分区县政府性基金收入自给率变化大,超半数区县收入未能覆盖支出。2021年,地产行业上下半年冷热分明,上半年土拍火热,下半年受调控政策和信贷环境收紧影响,市场迅速降温。当年,大连市土地成交面积和成交金额双降,从区域分布来看,大连市内各区土拍“边缘化”的程度进一步加剧,金州区及旅顺口区增幅相对较大。2021年,大连市下辖10个区县政府性基金收入增减各半,但大部分区县政府性基金收入对其财力贡献有限。从绝对规模看,2021年受益于大连土地出让以金州区为重要区域之一,当年金州区实现政府性基金收入51.59亿元,收入规模明显大于其他各区县,排名首位;旅顺口区亦是土地成交的另一重要区域,当年实现政府性基金收入23.18亿元,排名次席;甘井子区和中山区则分别以10.77亿元和10.49亿元居第三、四位;其余区县均未超过10亿元,其中长海县政府性基金收入仅为0.40亿元,居末位。从相对规模看,以2021年政府性基金收入与财力[13]的比率为参考指标,大连市各区县政府性基金预算收入占比相对较小,其中旅顺口区政府性基金收入对财力的贡献度最高,为47.11%,原因是当年土地出让收入较上年显著增加所致;中山区和金州区该比率分别为26.68%和24.67%,对财力的贡献度一般,分列二、三名;甘井子区该比率为17.38%,列第四位;其余各区县该比率均未超过10%,对财力的贡献度低;长海县该比率仅为3.48%,在大连市各区县排名垫底。从增速看,剔除西岗区因上年无政府性基金收入无法计算外,2021年中山区和长海县政府性基金收入增速分别为127.85%和110.53%,主要系上年基数低所致,增速排名居前两位;旅顺口区和金州区政府性基金收入增速分别为59.20%和56.76%,主要受益于土地成交额增长,增速排名第三、四位;其余5个区县政府性基金收入增速为负,增速在-15%到-90%之间,其中甘井子区政府性基金收入增速为-88.18%,主要系上年土地成交额规模较大,基数较高所致,增速排名垫后。从政府性基金自给率情况看,2021年大连市下辖区县政府性基金自给率总体有所改善。其中,中山区政府性基金自给率为474.43%,排名居各区县首位;西岗区、金州区和旅顺口区政府性基金自给率分别为151.62%、114.42%和102.29%,以上4个区县政府性基金收入能够覆盖支出;其余各区县政府性基金自给率均在95%以下,其中长海县政府性基金自给率为94.56%,政府性基金预算收入基本能覆盖支出;甘井子区仅为37.46%,政府性基金预算收入对支出的覆盖程度低。大连市政府债务资金主要投向市政基础设施建设及土地储备,政府债务规模较大,政府债务余额与一般公共预算收入的比率较高,但政府债务期限偏长期,未来几年集中偿付压力较小。2021年大连市政府债券发行规模较上年大幅增长,2022年以来发行规模有所减少,政府债务规模控制在限额以内,政府债务风险尚可控。2021年,大连市共发行政府债券575亿元,较上年增加262亿元。按债券品种分,一般债券发行355亿元,专项债券发行220亿元。按募集资金分,新增债券发行86亿元,再融资债券发行489亿元。截至2021年末,大连市政府债务余额为2369.50亿元,较2020年末增加305.13亿元,较财政部核定的大连市2021年地方政府债务限额2554.14亿元少184.64亿元,其中,一般债务余额1512.25亿元,专项债务余额857.25亿元。从债务管理层级看,2021年末大连市政府债务市本级[14]、县(市、区)级债务余额分别占比48.49%和51.51%。从资金投向看,大连市大部分政府债务资金用于市政基础设施建设和土地储备。截至2021年末,用于市政基础设施建设和土地储备形成的政府性债务余额分别占同期末大连市政府性债务总额的比例为41.69%和12.73%。以地方政府债务余额与一般公共预算收入规模相对比,2021年末大连市地方政府债务余额是其当年一般公共预算收入的3.21倍,较上年有所上升,低于辽宁省3.89倍的水平,但处于中等偏下水平,列全国36个省(自治区、直辖市、计划单列市)按降序排列的第19位,排名较上年末上升2位。2022年前三季度,大连市共发行地方政府债券390亿元,较上年同期减少105亿元,按债券品种分,一般债券发行134亿元,专项债券发行256亿元;按募集资金分,新增债券发行180亿元,再融资债券发行210亿元。截至2022年9月末,大连市政府债券余额为2528.92亿元。根据《2022年辽宁省新增政府债务限额和省本级预算调整方案》,财政部下达辽宁省大连市2022年新增政府债务限额129亿元,其中一般债务限额20亿元,专项债务限额109亿元。大连市经济财政实力相对较强。大连市政府债务偿债资金主要来自一般公共预算收入、政府性基金收入和上级补助收入。从债务到期时间看,截至2021年末,大连市政府性债务2022-2026年到期的债务分别为291.80 亿元、317.83亿元、196.51亿元、303.99亿元和147.21亿元,占比分别为12.31%、13.41%、 8.29%、12.83%和6.21%,集中偿付压力较小。整体看,大连市债务规模在可控范围内,且多为建设型债务,期限结构偏长期,地区政府债务风险总体可控。大连市政府债务集中于市本级和主要的远郊区县,政府债务压力较大,长海县及市城区中心区域的四个区政府债务规模很小,债务偿付压力很小。大连市政府债务市本级[16]占比高,各区县政府债务余额差别较大。从绝对规模看,2021年末大连市本级政府债务余额为1149.08亿元,占大连市政府债务余额的48.49%,排名首位;金州区[17]政府债务余额为586.00亿元,居次席,较2021年末显著增加220.15亿元,主要系当年发行了大规模的政府专项债券所致;庄河市、旅顺口区和瓦房店市政府债务余额分别为245.13亿元、183.44亿元和106.13亿元,排名居第四至六位;其余区县政府债务余额较小,均未超过65亿元,其中普兰店、甘井子区和长海县政府债务余额分别为64.20亿元、27.81亿元和3.40亿元;处于大连市城区中心区域的中山区、西岗区和沙河口区政府债务均在2亿元以下,是当年发行政府专项债券所致。从相对规模看,以2021年末政府债务余额与当年一般公共预算收入[18]的比率进行比较,旅顺口区该比率仍最高,达1020.81%,主要原因是旅顺口区经济体量较小,近年发行政府债券等导致政府债务较快增加;庄河市该比率为499.65%,排名第二,主要原因是发行政府债券等导致政府债务较快增加;瓦房店市、金州区、市本级及普兰店区该比率也较高,在250%-400%,排名第三至六位;其余区县该比率均小于100%,其中由于2021年新发行政府专项债券,新增政府债务的沙河口区、中山区和西岗区该比率分别为15.21%、7.42%和5.42% ,政府债务负担最轻。随着城投债逐渐到期偿付,但续发及新发规模不大,2022年9月末大连市各区县存量债券余额除金州区增长外,其余均与2021年同期末持平或减少。城投企业存量债券余额及带息债务主要在市本级及金州区,两地合计占比均超过大连市的80%。以2022年9月末存续城投债余额及城投企业2021年末带息债务余额与2021年一般公共预算收入规模相对比,金州区及瓦房店市城投企业带息债务偿付压力相对较重,各区县城投债偿付压力均较轻。从大连市存续期内城投债情况来看,大连市城投债逐渐到期偿付,新债发行规模不大,截至2022年9月末,全市仅市本级及四个区县存续城投债,城投债券余额合计107.59亿元,较上年同期增加11.23亿元,占辽宁省城投平台债券余额合计的30.11%,在辽宁省内规模占比排名首位,大连市各区县存量城投债余额除金州区增加外,其余均与上年同期持平或减少。其中,金州区存量城投债规模最大,为67.85亿元,占全市城投平台债券余额的63.06%;市本级存量城投债规模次之,为24.50亿元,占全市城投平台债券余额的22.77%,金州区和市本级城投债规模合计占比85.84%;庄河市、旅顺口区和瓦房店市存续城投债规模较小,均未超过10亿元,分别为8.80亿元、3.44亿元和3.00亿元,占2022年9月末大连市城投债存量的比例分别为8.18%、3.20%和2.79%;其余区县已无存量城投债。以存续期内城投债余额与一般公共预算收入规模相对比,大连市本级及各区县2022年9月末城投债存续余额与2021年一般公共预算收入的比率均小于45%,城投债偿付压力小。其中,金州区该比率为42.26%,居全市首位;旅顺口区和庄河市该比率分别为19.14%和17.94%,分列第二、三位;瓦房店市和市本级该比率分别为10.98%和6.75%。从大连市城投平台带息债务情况来看,大连市2022年9月末城投债存续企业2021年末带息债务合计453.24亿元,较上年同期末减少126.66亿元,占辽宁省城投平台带息债务合计的33.75%,在辽宁省内规模降序排列中排名仅次于沈阳。大连市2022年9月末城投债存续企业2021年末带息债务是2021年全市一般公共预算收入的0.61倍,高于辽宁省0.49倍的水平。从各区县看,同期末大连市本级及存续城投债的区县城投平台带息债务均较上年同期末下降。大连市城投债存续企业带息债务主要分布于金州区和市本级,2022年9月末城投债存续企业2021年末上述两者城投平台带息债务分别为257.51亿元和106.65亿元,占比分别为56.82%和23.53%,合计占比80.35%;其余分布于庄河市、瓦房店市和旅顺口区,规模相对较小,分别为38.83亿元、34.65亿元和15.60亿元,以上三地城投债存续企业带息债务占比分别为8.57%、7.65%%和3.44%。从城投平台带息债务与一般公共预算收入的相对指标看,金州区的城投平台带息债务负担重,2022年9月末城投债存续企业2021年末带息债务是2021年一般公共预算收入的1.96倍;瓦房店市的城投企业带息债务负担相对较重,该比率为1.28倍;除无存续城投债的区县外,市本级城投企业带息债务负担最轻,该比率为0.39倍;此外,庄河市和旅顺口区带息债务负担一般,该比率分别为0.87倍和0.79倍。总体来看,大连市城投平台带息债务负担显著小于政府债务负担,除金州区和瓦房店市2022年9月末城投债存续企业2021年末带息债务为2021年地区一般公共预算收入的1倍以上外,其余有存续城投债的区县及市本级该比率均在1倍以下。

[1] 19个省重点产业集群分别为高新区软件、金普新区装备、大孤山石化、金普新区电子、瓦房店轴承、大连湾临海装备、庄河农产品深加工、庄河机床、普兰店服装、普湾新区电力设备器材、金普新区生物医药、旅顺船舶及配套、普湾新区松木岛、西中岛、黑岛化工、长兴岛石油化工、花园口新材料等。

[2]现代新兴服务业指邮政业,电信、广播电视和卫星传输服务,互联网和相关服务,软件和信息技术服务业,租赁业,商务服务业,研究和试验发展,专业技术服务业,科技推广和应用服务业9个现代特征明显的新兴行业。

[3]邮政业务总量按2020年不变单价计算。

[4]电信业务总量按2020年不变单价计算。

[5] 2019-2020年市本级指市级加6个先导区金普新区、高新园区、保税区、长兴岛经济区、花园口经济区和普湾新区;2021年市本级指市级加高新园区、长兴岛经济区、太平洋合作创新区。下同。

[6]金州区采用国家级新区金普新区口径。

[7]瓦房店市和普兰店区固定资产投资根据上年数据与2021年同比增速计算得出,旅顺口区数据未获得。

[8]2021年,瓦房店市和普兰店区社会消费品零售总额数据根据上年数据和当年增速由新世纪评级计算得出,旅顺口区社会消费品零售总额数据未获得。

[9]2021年大连市各区县外贸进出口总额仅获得金州区数据。

[10]公开资料未获得2021年末大连市各区县常住人口数据,本报告采用第七次人口普查数据。金州区常住人口为金普新区数据,瓦房店市不含长兴岛经济区数据。

[11]因2021年旅顺口区固定资产和社会消费品零售总额数据均未获得,本图表将其剔除,本报告亦剔除对其的固定资产和社会消费品零售总额分析。

[12]金州区不包括功能区保税区、普湾经济区和金石滩园区。

[13]各区县财力=一般公共预算收入+一般公共预算上级补助+政府性基金预算收入+政府性基金预算上级补助收入

[14]指市级加高新园区、长兴岛经济区和太平湾合作创新区,下同。

[15]图中计划单列市单独列示,相关省份的地方政府债务余额已作相应扣除。

[16]2021年市本级含高新园区、长兴岛经济区和太平湾合作创新区;2020年市本级包含高新园区、长兴岛经济区和花园口经济区,下同。

[17]2021年含金州区、保税区、普湾新区和金石滩园区,采用与金普新区相同的数据,下同。

[18]此处一般公共预算收入金州区包括金州区、保税区、普湾新区和金石滩园区,下同。

作者:新世纪评级公共融资部

刘明球