一直觉得携程在躺赢,不管是他们公司文化,还是梁sir的各种状态,总给我这样的讯息。

但年初反垄断调查的一声惊雷,把这公司吓掉了半条命。准确来说8分之3条命(80块变成50块)。

本来蓝筹股,估值稳定,我不太愿意花时间,这下倒是给了我一些盯它的机会。

业绩高增:穿越周期的增长

这几年消费不咋地,但是携程一站出来,亮得有些刺眼。

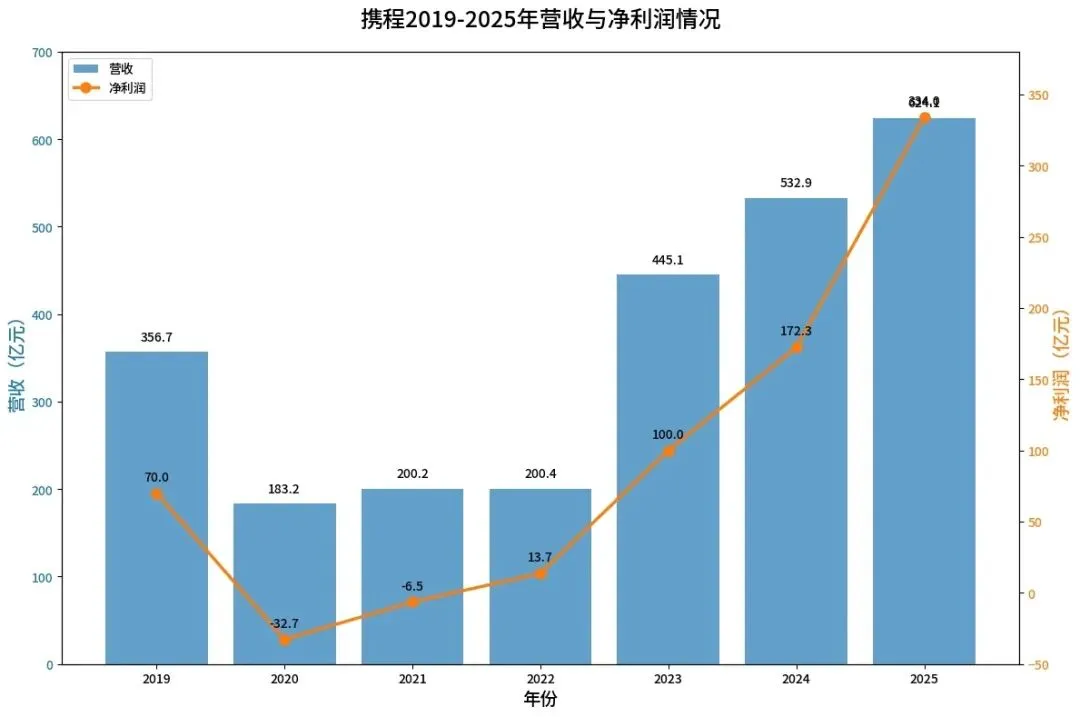

2025年,携程全年净营业收入624亿元,同比增长17%;净利润334亿元,同比大增。

中间有些非经损益(公允价值变动199亿)去掉,经营性净利润约134亿元,经调整EBITDA利润率30%。

从订单金额1.1万亿角度来看,订单利润率约1.2%。用户每在携程花100元,携程只赚1.2元。

国际业务最大亮点 2025年,携程国际OTA平台总预订量同比增长约60%,出境酒店和机票预订量恢复至2019年同期的120%以上,入境游服务约2000万人次。Trip.com在多个国家已跃居头部平台,国际化战略正在兑现。

业务结构持续优化 住宿预订收入261亿元,同比增长21%,占总收入42%;交通票务收入225亿元,同比增长11%,占36%。住宿预订贡献了更高的毛利率,占比提升意味着盈利能力改善。"卖票赚流水"肯定不如"卖房赚利润"。

增长曲线稳如老狗 回溯2023-2025年:2023年营收约445亿元,2024年533亿元(增长20%),2025年624亿元(增长17%)。三年复合增速约18%,确实厉害(2019年357亿元)。

要是你觉得这数据不咋地,可以看看影视票房(2019年641亿,2025年518亿)。

机构大佬们其实也对这些数据挺看好的,只不过数据背后,悬着一把剑。

反垄断调查

反垄断调查一出,到目前已经30%+的跌幅了。市场都在回顾阿里巴巴被罚了182亿元,股价腰斩的故事,都在担心历史重演。

截至目前,调查仍在进行中。携程表示"积极配合调查,业务正常运行",但"无法预计调查结果"。

核心指控有哪些?

强制"二选一"、算法霸权、高佣金压榨、大数据杀熟。大家都盘熟了,这里不重复了。

核心还在于旅游业的另一边,酒店被砍的太狠了,现在,是时候发起反击了(讲真,最近酒店业因为这事还真涨了几回)。

潜在处罚有多重?

若垄断行为坐实,携程面临两项处罚:

经济处罚:《反垄断法》年度销售额1%-10%罚款。以2025年营收624亿元估算,罚款范围在6.2亿至62亿元之间,极端情况可能更高。

业务整改:关停"调价助手"、解除独家协议、退还保证金,并接受三年合规审查。这将直接影响携程的核心盈利模式——抽佣模式能否持续?流量分发规则是否重构?护城河会不会被填平?

说白了,经济处罚是短期影响,总归能承受。

但,如果商业模式被定为垄断,市场将重新给它估值,这就真的是历史重演了。

我的观点是:商业模式不大改的话,股价还能回得去,否则就危险了。

其他几个风险考量

增长放缓 收入增速2024年19.7%,2025年降至17%,预测说2026年大概13%?这个数据能接受,但是估值会体现。

竞争加剧 抖音、美团等平台挤压,肯定会抢占一些市场,特别是抖音,流量池子太大了,如果能重塑消费路径,这个事情真有点难讲。

宏观局势 很多事情会影响跨境游(比如周末打仗出去的退票和回来的没票,节前的旅日提醒)。入境游虽有免签政策利好,但人民币升值有些利空。

人员变动 财报发布时,总裁、董事辞职,管理层震荡肯定不是好事,难道是提前在做些什么预备?

记录下自己的短期操作计划

估值 美股股价约52,市盈率约20倍(去掉非经),因为那把悬着的剑,估值偏低,但也没有非常吸引人。

判断 反垄断调查是最大不确定性,也是最关键的投资决策变量。若处罚温和、业务整改有限,加上国际化增长逻辑,当前估值具备安全边际。若处罚严厉、商业模式重构,则需重新评估。

时间 调查结果预计在未来3-6个月内明朗,如果结果可控,估计也没有多少上涨空间了。

策略 携程仍是国内OTA龙头,即使处罚中性偏差一些,价值回归到60,70,80都不过分,小仓位下注我还是敢的。

作为一只常做困境反转的赌狗,拍脑袋出一个概率参考:乐观情景概率30%,中性50%,悲观20%。

目前价格下注,悲观情景会输,80%机会能赚一点,就这么简单。

实际操作,我先short put45-50,看是否有机会接货。