行业研究报告|十年沉浮,出口逆袭!履带起重机行业的挣扎与破局之路

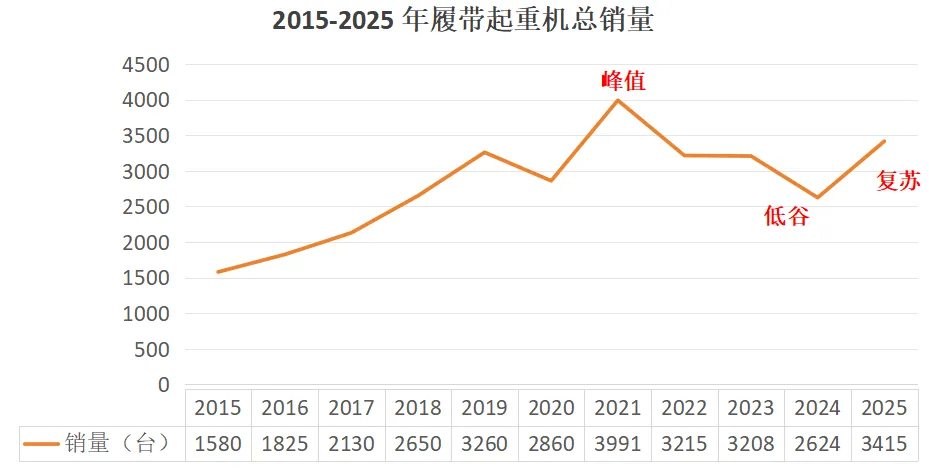

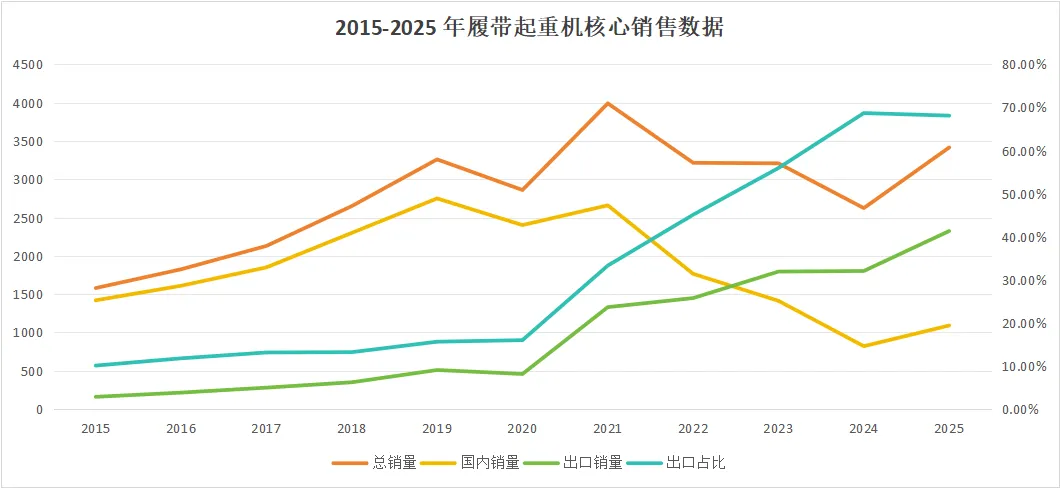

当工程机械行业的 “黄金时代” 逐渐褪去,履带起重机作为高端装备领域的核心品类,过去十余年的发展轨迹,堪称一部行业转型的缩影。近日,中国工程机械工业协会最新发布 2025 年履带起重机销售数据,结合 2015-2024 年十年月度销售明细梳理发现:从 2015 年的 1580 台全年销量,到 2021 年峰值 3991 台,再到 2024 年回落至 2624 台,2025 年再度回升至 3415 台;从国内市场主导,到出口占比突破 68% 并持续稳居高位,这十余年,履带起重机行业经历了高速增长、深度调整、触底反弹,最终在内外协同中,走出了一条 “出口稳增长、国内迎复苏” 的全新发展之路。今天,我们就透过这份跨越十余年的销售数据,拆解行业发展的底层逻辑,读懂中国履带起重机的生存现状与未来机遇。十年数据复盘:四个阶段,从单极增长到双轮驱动

梳理 2015-2025 年的销售数据,我们能清晰看到行业发展的四个关键阶段,国内与出口市场的走势从 “反向分化” 逐步走向 “同向增长”,成为行业发展的核心脉络。第一阶段:2015-2021 年 黄金增长期,国内市场撑起半边天

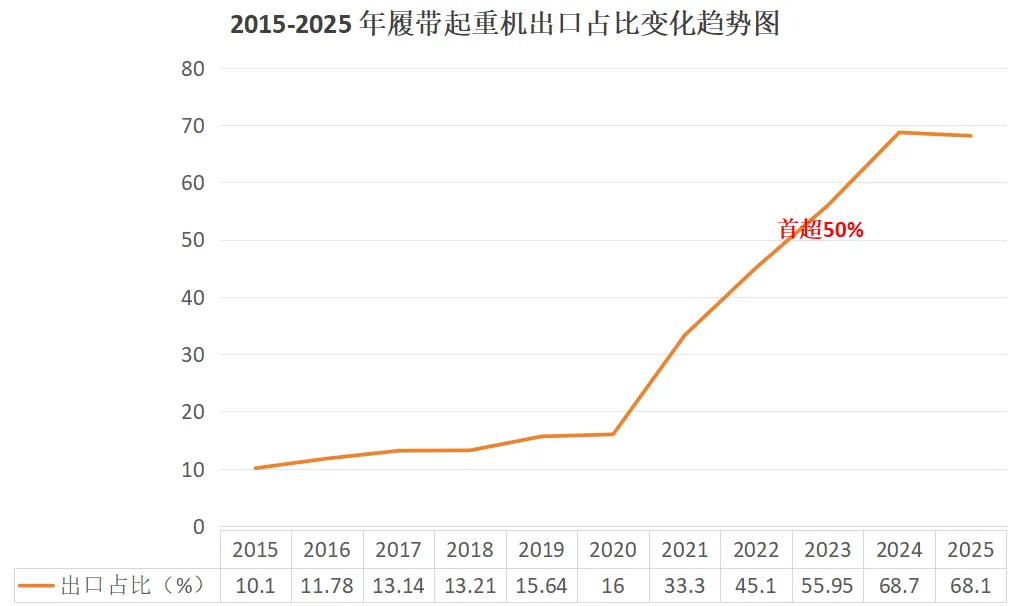

这七年,是履带起重机行业的 “野蛮生长” 期,核心驱动力来自国内基建投资的持续发力和房地产行业的高速发展。从数据来看,2015 年全年总销量仅 1580 台,国内销量 1420 台,出口仅 160 台,出口占比仅 10.1%,国内市场几乎包揽了所有需求。此后逐年攀升,2021 年达到近十余年峰值 —— 全年总销量 3991 台,同比增长 39.5%,其中国内销量 2660 台,虽仍占主导,但出口销量已飙升至 1331 台,同比增幅高达 190.6%,出口占比提升至 33.3%。月度数据更能体现行业热度:2021 年 9-12 月,单月销量连续突破 400 台,12 月更是达到 475 台,创下近十余年单月销量纪录。这一时期,无论是传统基建的桥梁、隧道工程,还是新能源领域的风电吊装,都对履带起重机形成了旺盛需求,国内主机厂快速扩产,市场呈现 “供不应求” 的态势。值得注意的是,这一阶段的出口市场已开始萌芽,尤其是 “一带一路” 倡议的推进,为中国履带起重机打开了东南亚、中东市场的大门,为后续的出口逆袭埋下了伏笔。第二阶段:2022-2023 年 深度调整期,出口成为 “救命稻草”

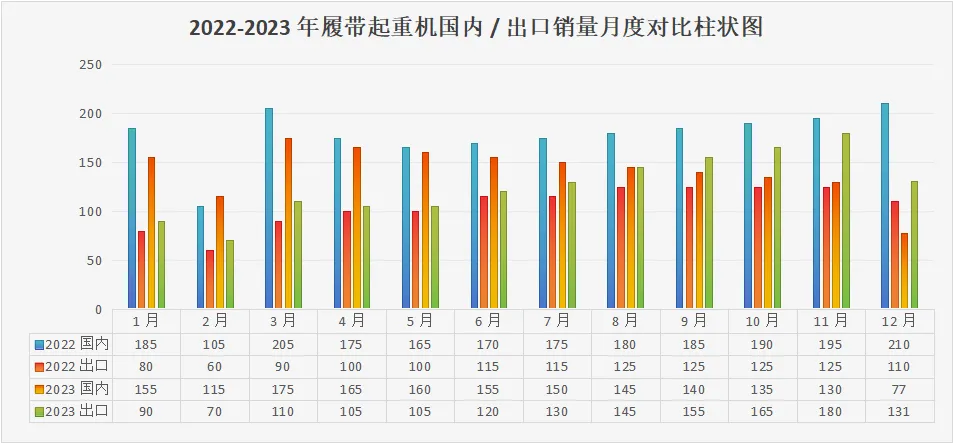

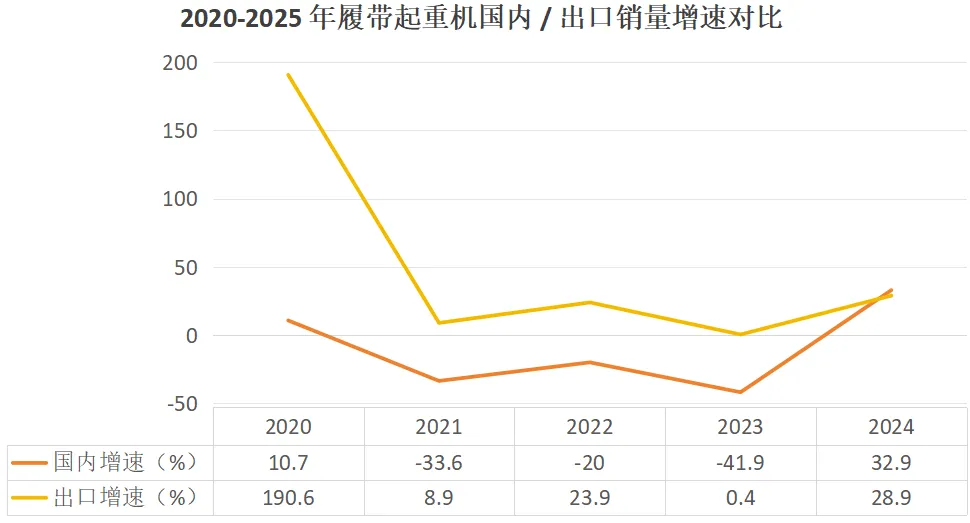

2022 年,行业迎来转折。受国内房地产下行、基建开工率不足等因素影响,履带起重机国内销量大幅下滑,全年国内销量 1766 台,同比下降 33.6%,总销量也回落至 3215 台,同比下降 19.4%。就在国内市场陷入低迷时,出口市场挺身而出。2022 年出口销量 1449 台,同比增长 8.9%;2023 年,出口销量进一步攀升至 1795 台,同比增长 23.9%,出口占比首次突破 50%,达到 55.95%,正式超越国内销量,成为行业增长的核心支撑。从月度数据来看,这一阶段的国内销量持续疲软,2023 年 12 月国内销量仅 77 台,同比下降 63.3%,而出口销量 131 台,同比增长 19.1%,形成鲜明对比。此时,国内主机厂开始加速 “出海” 布局,优化出口产品结构,适配海外市场需求,出口市场从 “补充” 正式转变为 “主力”。第三阶段:2024 年 承压前期,出口站稳脚跟,国内寻求突破

2024 年,行业调整进一步深化,全年总销量 2624 台,同比下降 18.2%,创下近 5 年新低。但出口市场的表现依旧稳健,全年出口 1803 台,同比微增 0.4%,出口占比飙升至 68.7%,意味着每 3 台履带起重机,就有 2 台出口海外。月度数据显示,2024 年国内销量持续低迷,1-12 月国内销量均同比下滑,其中 3 月、4 月同比降幅均超过 50%,全年国内销量仅 821 台,较 2021 年峰值下降 69.1%。而出口市场虽有波动,但整体保持稳定,1 月出口 213 台,同比增长 136.7%,成为全年出口峰值,海外市场的韧性进一步凸显。第四阶段:2025 年 触底反弹期,内外双增,行业迎来复苏

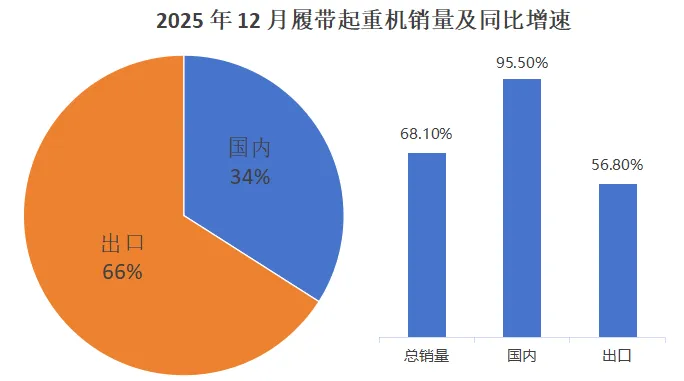

2025 年,履带起重机行业迎来全面复苏,成为十余年发展中的关键转折点。据中国工程机械工业协会统计,2025 年全年共销售履带起重机 3415 台,同比大幅增长 30.1%,结束了连续三年的销量下滑态势;其中国内市场迎来强势回暖,全年销量 1091 台,同比增长 32.9%,出口市场继续稳健增长,全年销量 2324 台,同比增长 28.9%,实现国内、出口双位数高增。年末收官数据更显亮眼:2025 年 12 月单月销售 385 台,同比增长 68.1%,其中国内销量 131 台,同比暴涨 95.5%,出口销量 254 台,同比增长 56.8%,单月数据的大幅攀升,印证了行业复苏的强劲动力,也为行业未来发展奠定了坚实基础。

深度解析:十余年变革背后的底层逻辑

近十余年履带起重机行业的沉浮与复苏,从来不是单一因素导致的,而是政策、市场、技术、全球格局多重力量共同作用的结果,其中三大核心逻辑,决定了行业的发展走向,而 2025 年的双增态势,更是多重逻辑共振的必然结果。逻辑一:国内 “由衰转兴”,需求结构优化叠加政策发力迎复苏

过去十年,国内履带起重机的需求主要依赖房地产和传统基建,但随着房地产行业进入 “存量时代”,传统基建投资增速放缓,2022 年后国内销量连续三年大幅下滑。但需求并非完全消失,而是发生了结构性转移:风电、核电等新能源工程,以及城市更新、地下管廊等新型基建,成为国内市场的核心需求点。尤其是大吨位、超大吨位履带起重机,在风电吊装领域需求逆势增长,2024 年 1000 吨级以上机型 83.6% 流向风电领域,海上风电占比达 57.2%,成为高端机型的核心应用场景。2025 年国内市场的强势复苏,更是得益于政策发力与需求释放的双重驱动:国内新型基建投资持续加码,风电、光伏等新能源项目开工率大幅提升,房地产保交楼及城市更新项目稳步推进,带动履带起重机需求持续释放,而主机厂针对国内市场的产品高端化、定制化布局,也进一步匹配了市场需求,推动国内销量触底反弹。逻辑二:出口逆袭,从 “被动支撑” 到 “主动引领”,成为基本盘

很多人认为,出口市场的崛起是国内市场低迷后的 “被动选择”,但事实上,这是中国履带起重机行业长期积累的必然结果,而 2025 年出口销量的持续增长,更是印证了中国履带起重机在全球市场的核心竞争力。从产品层面来看,经过十余年发展,中国履带起重机的技术水平已达到国际先进水平,在性价比、智能化、定制化方面具有显著优势,相较于欧美、日本品牌,更能适配 “一带一路” 沿线国家的工程需求;从政策层面来看,“一带一路” 倡议的持续深化,为中国装备出海提供了政策支持和渠道保障;从市场层面来看,海外新兴市场的基建需求旺盛,东南亚、中东、非洲等地区的交通、能源项目持续落地,而中国主机厂的海外渠道布局、售后服务体系不断完善,能够精准匹配海外客户的需求。从数据来看,2015-2025 年,出口销量从 160 台飙升至 2324 台,年均复合增长率超 30%,出口占比从 10.1% 提升至 68.1%,海外市场已从行业 “救命稻草” 转变为基本盘,成为行业增长的核心稳定器。逻辑三:行业集中度提升,分化加剧,头部企业引领双轮驱动

近十余年,履带起重机行业的竞争格局发生了根本性变化。随着市场调整加剧,中小主机厂逐渐被淘汰,头部企业凭借技术、资金、渠道优势,占据了更多市场份额,而 2025 年的内外双增态势,更是由头部企业主导。从销量分布来看,头部企业的出口占比更高,海外布局更成熟,能够充分享受全球基建需求释放的红利;同时,头部企业在国内高端机型研发、新能源工程适配方面布局更早,更能抓住国内市场复苏的机遇。而中小企业由于缺乏核心技术和海外渠道,在行业调整中生存空间不断压缩,行业马太效应进一步凸显。同时,行业的产品结构也在持续升级,大吨位机型需求增长,小吨位机型逐渐被淘汰,智能化、绿色化成为发展趋势,这也进一步加速了行业的分化,推动行业向高质量发展迈进。

未来展望:双轮驱动成常态,行业迈入高质量发展新阶段

站在十余年的发展节点,回望履带起重机行业的发展,既有高速增长的辉煌,也有深度调整的阵痛,更有触底反弹的惊喜。2025 年国内、出口双增的态势,标志着行业正式迈入“双轮驱动”的全新发展阶段,未来机遇远大于挑战。从机遇来看,国内市场复苏态势明确:新型基建、新能源工程的持续推进,将为履带起重机带来长期稳定的需求增长点,尤其是大吨位、智能化、绿色化机型,市场空间广阔;海外市场潜力巨大:“一带一路” 倡议深化带来的全球基建需求,以及中国履带起重机在全球市场的竞争力提升,将推动出口销量持续增长,而海外本地化生产、服务体系的完善,将进一步打开海外市场空间。从挑战来看,行业仍需面对诸多考验:国内市场需求结构的变化,要求主机厂持续加大研发投入,推动产品高端化、智能化升级;海外市场面临着贸易壁垒、当地竞争加剧、地缘政治等风险,需要主机厂优化海外布局,提升品牌影响力;同时,行业集中度的提升,也要求企业持续提升核心竞争力,避免同质化竞争。对于主机厂而言,未来的发展关键在于坚守双轮驱动,深耕核心价值:一方面,持续深耕国内市场,聚焦新能源、新型基建等核心需求,加大高端机型、定制化产品的研发投入,挖掘存量市场的增长潜力;另一方面,深化海外市场布局,适配不同地区的市场需求,完善海外售后服务体系,推动品牌全球化,同时探索海外本地化生产,降低贸易风险;此外,还需持续推动技术创新,聚焦智能化、绿色化发展,提升产品核心竞争力,引领行业高质量发展。附:2015-2025 年履带起重机核心销售数据(精简版)

十余年沉浮,十余年蜕变。中国履带起重机行业的十余年,是中国工程机械行业转型的一个缩影 —— 从依赖国内市场,到走向全球舞台;从规模扩张,到高质量发展;从单极增长,到双轮驱动。2025 年的触底反弹,是行业发展的新起点。随着国内市场的持续复苏和海外市场的稳步拓展,以及技术的持续迭代,相信履带起重机行业将在双轮驱动下,迎来更高质量的发展。而那些能够抓住趋势、深耕核心、勇于创新的企业,终将在行业变革中脱颖而出,继续书写中国高端装备出海的新篇章。