BCC Research是一家拥有50年历史的全球市场研究与咨询机构,专注于通过科技与市场分析为企业、经济与社会发展提供洞察。其旗下出版品牌BCC Publishing,致力于面向制造业、信息技术、环境技术等多个行业,发布涵盖市场规模、复合年增长率、竞争格局与区域分析等内容的深度市场报告,为客户提供可靠的商业数据与趋势解读

2025年12月,BCC Publishing发布了《全球碳纤维市场》(Carbon Fiber: Global Markets, December 2025)研究报告。该报告共170余页,系统梳理了2025–2030年全球碳纤维市场的发展态势,内容涵盖报告摘要、市场概览、市场动态、新兴技术与进展、细分市场分析、竞争情报以及“碳纤维的可持续性:ESG视角”等七大章节,并在附录中介绍了全球十多家领先的碳纤维企业。

为帮助读者把握报告的全文内容,本号将对报告进行专题解读,本文将重点介绍全球大丝束碳纤维(>24K)碳纤维市场发展情况。

附录:2025年12月版全球碳纤维市场报告专题文章

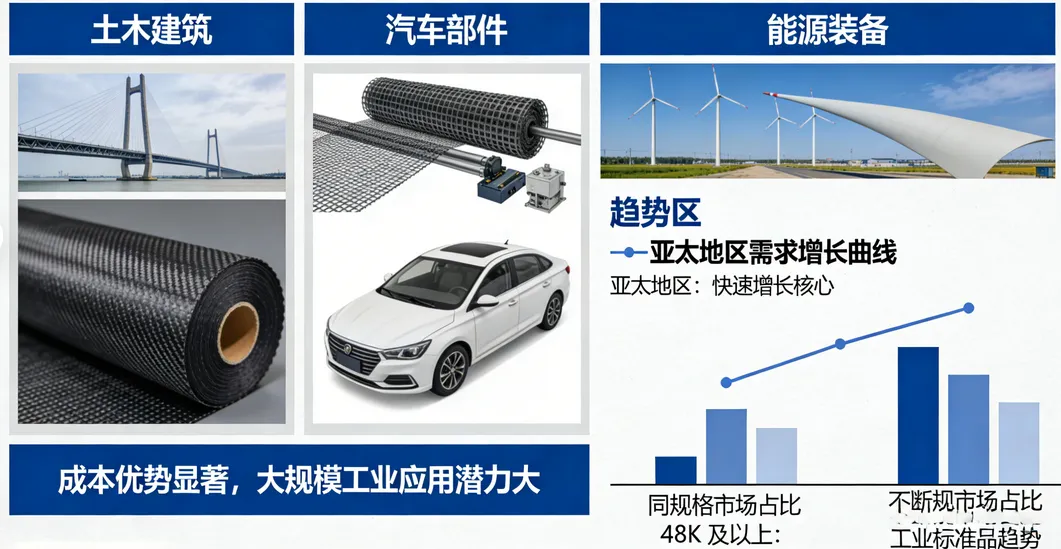

大丝束碳纤维(丝束规格>24K)虽在单一性能上略逊于小丝束产品,但其凭借显著的成本优势和更经济的终端产品价格,正成为碳纤维大规模工业应用普及的关键推动者。

随着生产技术进步,以48K及以上的大丝束产品正逐步成为工业应用领域的“标准品”,并在土木建筑、汽车部件、能源装备等领域展现出巨大潜力。市场数据表明,其增长动能强劲,正迎来一个以亚太地区为核心的快速增长期

大丝束碳纤维的核心价值在于通过规模化生产(如50K及以上规格)大幅降低纤维成本,从而打开了对价格敏感、但对材料轻量化与强度有持续需求的广阔工业市场。业界预计,48K级别丝束有望在未来几年成为工业应用的常规选择。其在土木工程(如建筑加固) 等领域的应用前景尤为看好,核心驱动力正是其极具竞争力的价格。

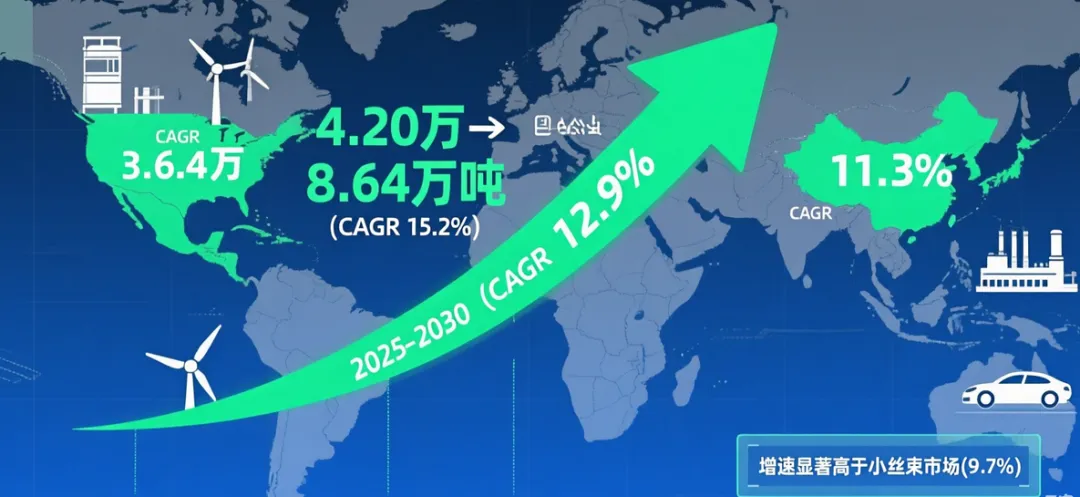

2025-2030年全球大丝束碳纤维产量分析

全球大丝束碳纤维市场产量预计将从2024年的4.20万吨迅猛增长至2030年的8.64万吨,2025-2030年复合年增长率高达12.9%,增速显著高于小丝束市场(9.7%),显示出“降本”带来的强大市场渗透力。

亚太地区成为增长主引擎:亚太市场预计从2025年的1.81万吨增至2030年的3.67万吨,CAGR达到惊人的15.2%,增速全球第一。这得益于该区域庞大的制造业基础、快速发展的风电与压力容器产业,以及对成本控制极为敏感的工业升级需求。

北美与欧洲增长稳健强劲:北美和欧洲市场同样保持双位数高增长,CAGR分别为12.4%和11.3%。这表明在发达工业经济体,大丝束碳纤维的成本优势同样在驱动其替代传统材料,应用于更多工业场景。

新兴市场潜力逐步释放:南美、中东及非洲市场基数小,但增速可观(CAGR分别为9.3%和6.2%),表明大丝束碳纤维的“性价比”优势正在全球范围内被接受。

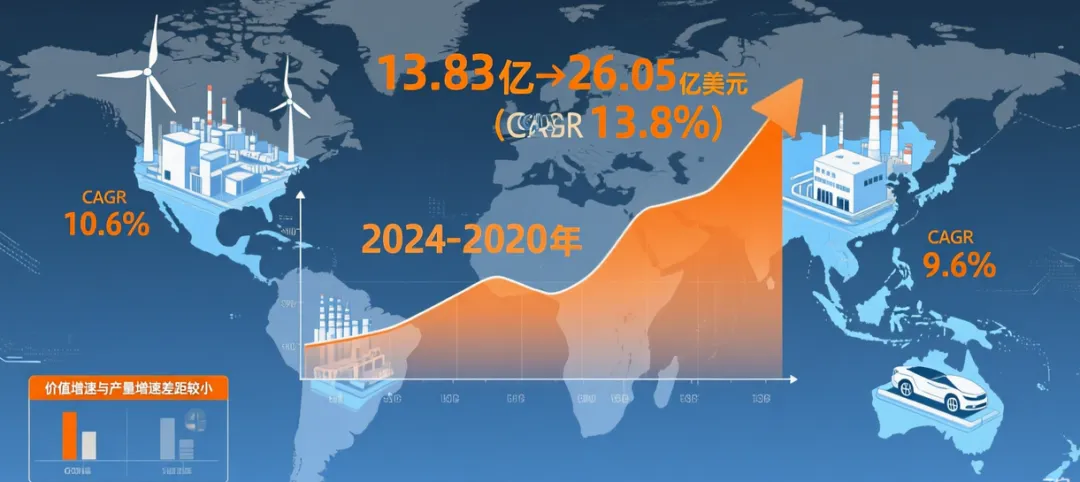

2025-2030年全球大丝束碳纤维市场规模分析

全球大丝束碳纤维市场规模预计将从2024年的13.83亿美元增长至2030年的 26.05亿美元,CAGR为 11.3%。值得注意的是,其市场规模增速(11.3%)与产量增速(12.9%)的差距小于小丝束市场,说明市场对其价值认可度较高,平均价格下行压力相对缓和。

亚太地区价值增长领跑:亚太市场规模CAGR为 13.8%,是增长最快的区域,预计2030年将达到 101.3亿美元。这反映出该区域不仅是消耗量的主力,更是产业规模效应和商业化应用最活跃的地区。

成熟市场稳健增长:北美和欧洲市场规模CAGR分别为10.6%和9.6%,表明大丝束产品在这些高附加值市场同样找到了坚实的增长点,应用正在向纵深拓展。

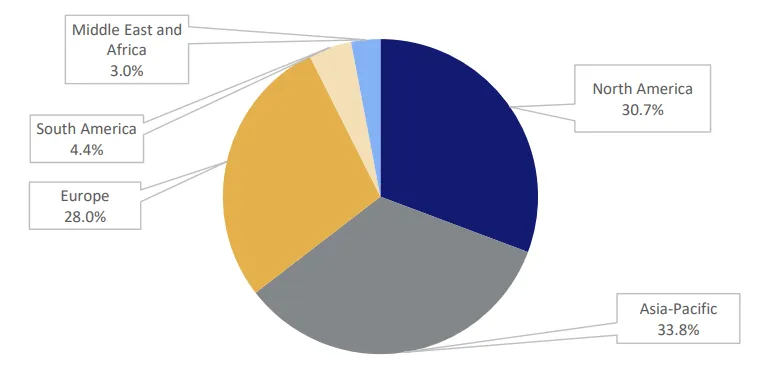

2025-2030年全球大丝束碳纤维区域市场分析

从当前市场份额看,全球大丝束碳纤维市场同样呈现 “亚太、北美、欧洲”三足鼎立的格局,但亚太地区(33.8%)已占据相对领先位置,且其增长动力最为强劲,预计未来领先优势将进一步扩大。

大丝束碳纤维市场正处于一个 “成本驱动、工业导向、高速增长” 的黄金发展期。其增长逻辑清晰:通过技术降本,打开海量工业应用蓝海。在这一进程中,亚太地区凭借其强大的制造能力、完整的产业链和巨大的内需市场,已成为全球增长的绝对核心和竞争主场。

对于材料供应商和下游应用企业而言,紧跟亚太市场动态,深度参与大丝束产品的工艺革新与成本优化,并积极探索在新能源、新基建等领域的规模化应用方案,将是抓住这一轮增长机遇的关键。