2024年,按照含统一经营的其他专业机构业务收入确认口径统计,全行业实现业务收入1272.53亿元,较上年下降65.66亿元,同比下降4.91%;按照以分所为单位未内部抵销业务协作收入确认口径统计,全行业实现业务收入1021.15亿元,同比下降4.68%;按照以会计师事务所为纳税主体的增值税纳税申报表“年度业务收入”(减去“理财收益”“代扣代缴手续费收入”“固定资产处置收入”)确认口径统计,全行业实现业务收入1053.68亿元,同比下降4.8%。本报告中关于2024年有关业务收入数据分析口径均基于上述第三种口径1。(1.本报告统计数据取自截至2025年6月30日行业管理信息系统财务管理子系统的相关数据,四舍五入会造成数据间存在差异。)

一、行业业务收入情况及发展趋势分析

(一)行业业务收入情况

2024年,注册会计师行业实现业务收入1053.68亿元,较2023年减少53.07亿元,同比减少4.8%,行业业务收入总规模呈现下降态势,低于同期国内生产总值(GDP)增长率5%。详见表1和图1。

1.业务收入结构情况。2024年,审计类与非审计类业务收入占行业总收入的比重为80∶20,与上年基本持平。2024年,审计类业务收入总量为839.69亿元,同比减少5.21%,高于行业业务收入下降幅度(-4.80%);非审计类业务收入总量为213.99亿元,同比减少3.15%,低于行业业务收入下降幅度。

审计类业务中,财务报表审计(含年报审计和中报审计)、专项审计和内部控制审计收入分别达到516亿元(同比减少2.53%)、244.27亿元(同比减少10.03%)和13.74亿元(同比增长4.65%)。财务报表审计、专项审计和内部控制审计三项收入共占审计类业务收入总量的92.18%,占行业总收入的73.46%。内部控制审计业务和涉税鉴证业务收入呈增长趋势。

非审计类业务中收入持续增加。其中,咨询服务收入为140.36亿元,占非审计类业务收入的65.59%。

2020—2024年,行业审计类业务收入年均增长2%,非审计类业务收入年均增长4.17%。近5年,审计类与非审计类业务占行业总收入的比重此减彼增,非审计类业务占比为20%,虽持续提升,但在行业总收入中占比仍然偏低。审计类业务中,内部控制审计、涉税鉴证、其他鉴证业务收入年均增速高于行业平均水平(2.42%),验资和工程预决算审核收入为负增长。传统财务报表审计收入年均增速为1.56%,在行业总收入中仍处于主导地位,2024年末占比达48.97%。非审计类业务中,咨询服务收入年均增速高于行业平均水平,资产评估、税务服务和其他收入2年均增速均为负值(见表2)。(2.主要包括总所或地方注协向事务所拨付的扶持补贴或事务所之间发生的协作收入等。)

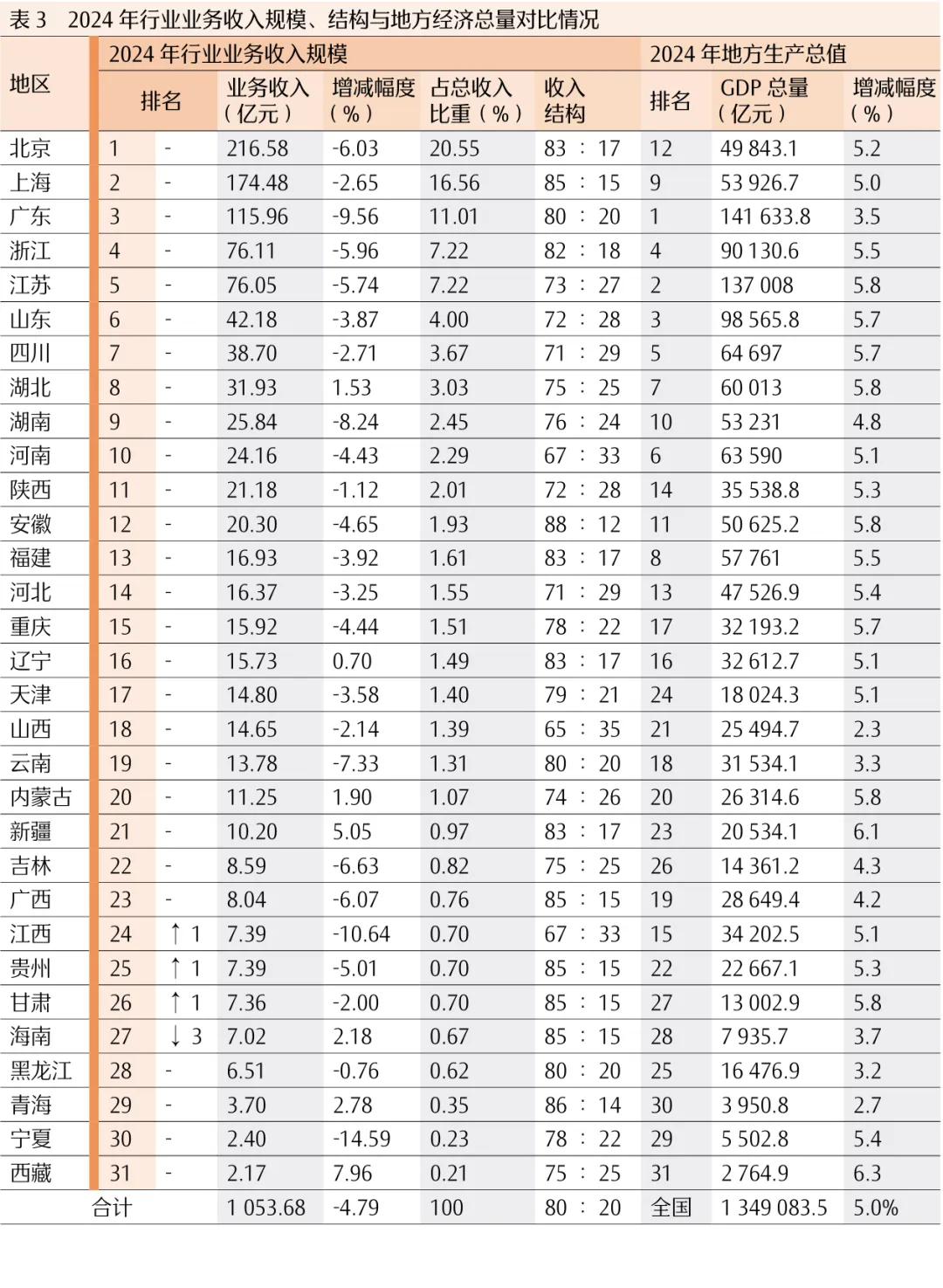

2.各地区业务收入情况。2024年,业务收入排名前10位的地区业务收入规模均超过24亿元,收入总量占行业总收入的78%,与2023年(78.44%)相比略有下降。其中,北京以业务收入216.58亿元蝉联第1位;上海(174.48亿元)位列第2位;广东(115.96亿元)继续位列第3位;浙江、江苏、山东、四川、湖北、湖南和河南分别位列第4-10位。2024年,江西、贵州、甘肃、海南等4个地区的业务收入排名较上年有所变化。其中,江西(第24位)上升1位,贵州(第25位)上升1位,甘肃(第26位)上升1位,海南(第27位)下降3位。纵观2020-2024年,排名前10位的地区比较稳定,分别为北京、上海、广东、浙江、江苏、山东、四川、湖北、湖南和河南。从业务收入结构看,2024年,全国31个地区中,审计类与非审计类业务收入比例高于行业平均水平(80∶20)的有15个地区,地区数量比2023年(16个)减少1个。其中,江苏、山东、四川、湖北、河南、陕西、河北、山西、内蒙古、吉林、江西、西藏等12个地区的非审计类业务收入占全省业务收入的25%以上,相较于上年,除四川(持平)和西藏(下降)外,其他10个地区的业务收入结构进一步优化(见表3)。

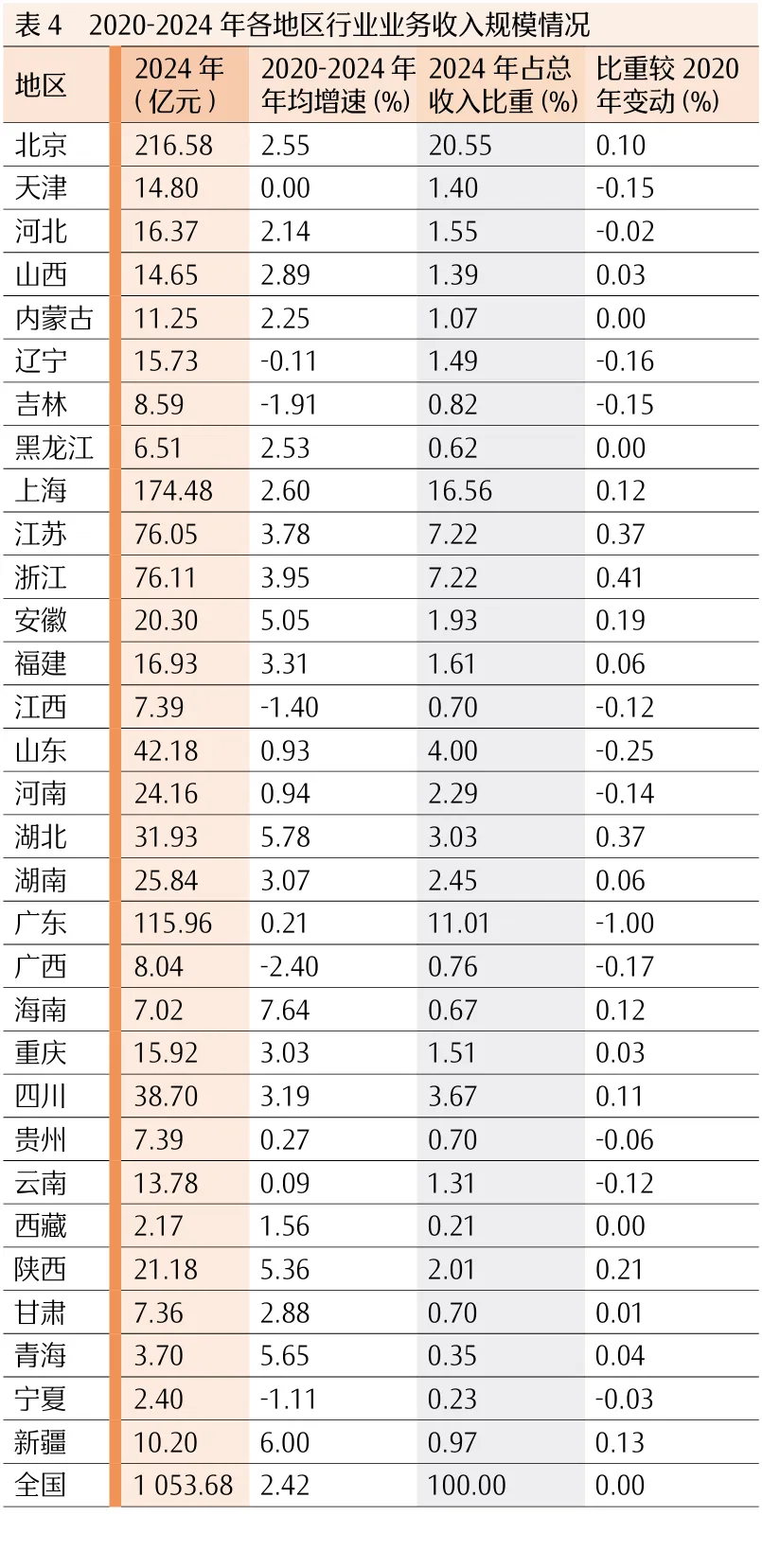

从业务收入增减幅度看,2020-2024年,在全国31个地区中,有27个地区的业务收入年均增速为正值。其中,海南、新疆、湖北、青海、陕西、安徽、浙江、江苏、福建、四川、湖南、重庆、山西、甘肃、上海、北京、黑龙江等17个地区的业务收入年均增速超过全国行业平均水平(2.42%),增速最快的是海南,年均增速达7.64%(见表4)。

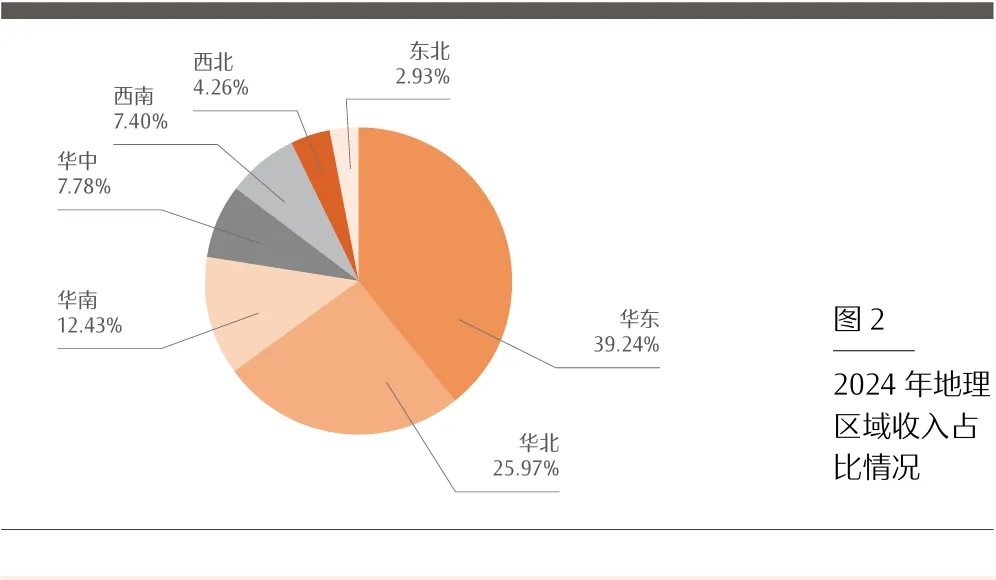

从区域划分看,2024年,华东和华北地区的业务收入总量占全国总收入的65.21%,继续延续绝对优势地位。其中,华东地区占39.24%,华北地区占25.97%。华南、西南和华中地区占比分别为12.43%、7.40%和7.78%。西北和东北地区合计占比7.19%,相比2023年(6.85%)有所增长(见图2)。

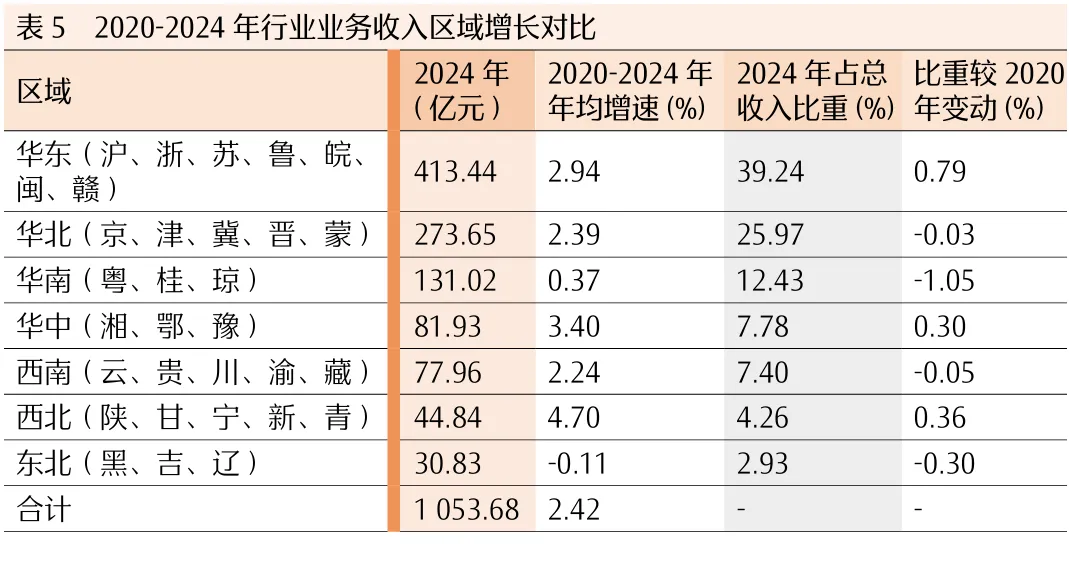

2020-2024年,全国7个区域的行业收入悬殊且已形成相对稳定态势,华东、华中、西北3个区域业务收入年均增速高于全国平均水平(2.42%);华北、华南、西南、东北4个区域增速低于全国平均水平,其中东北地区增速最低,仅为-0.11%(见表5)。

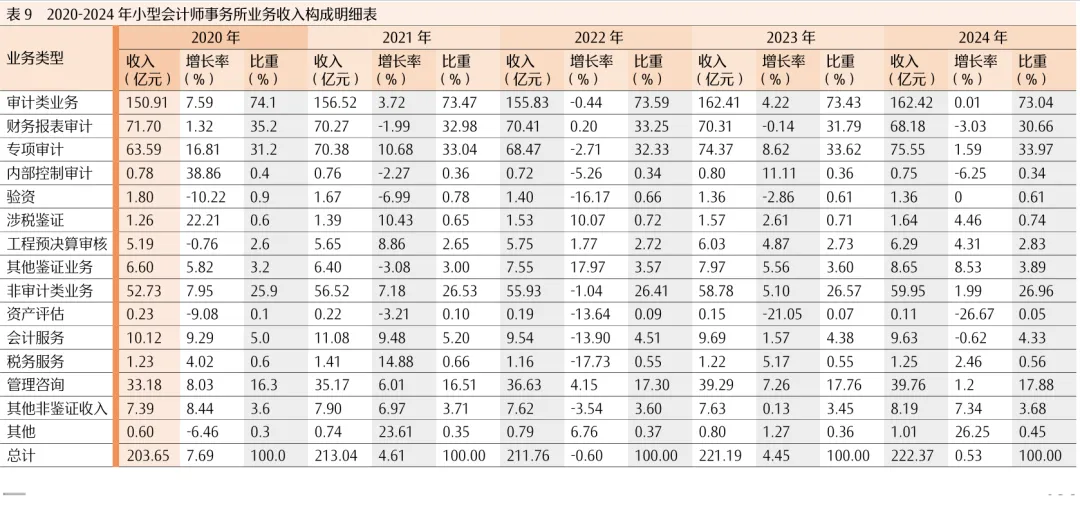

3.不同规模会计师事务所(总所合计)业务收入情况。从不同规模会计师事务所的收入总额看,大型会计师事务所(业务收入超过1亿元)的业务总收入由2020年的588.96亿元变为2024年的656.97亿元,年均增速约为2.77%,占总收入比重较2020年增长0.84%;中型会计师事务所(业务收入在1000万元至1亿元)的业务总收入由2020年的164.91亿元变为2024年的174.34亿元,年均增速约为1.4%,占总收入比重较2020年下降0.67%;小型会计师事务所(业务收入在1000万元以下)的业务总收入由2020年的203.65亿元变为2024年的222.37亿元,年均增速约为2.22%,占总收入比重较2020年下降0.17%(见表6)。

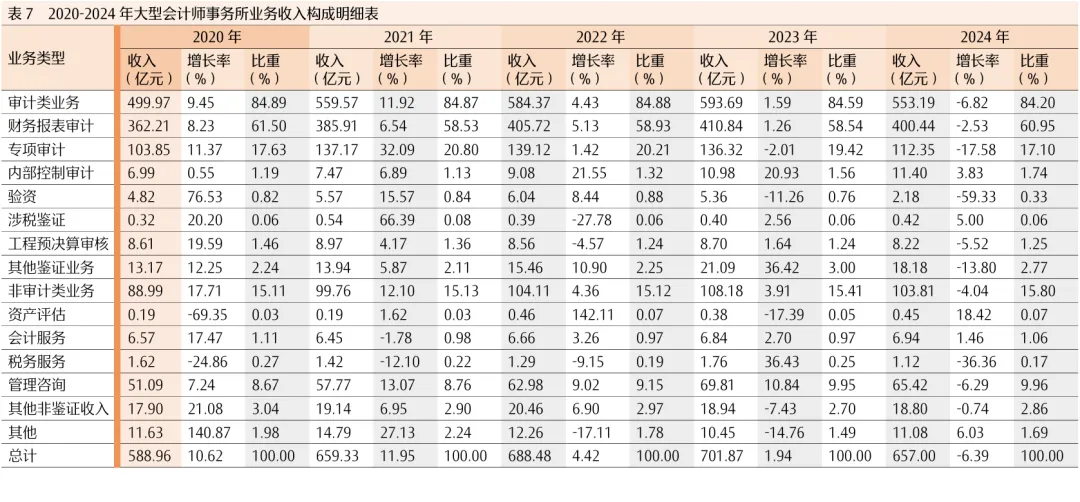

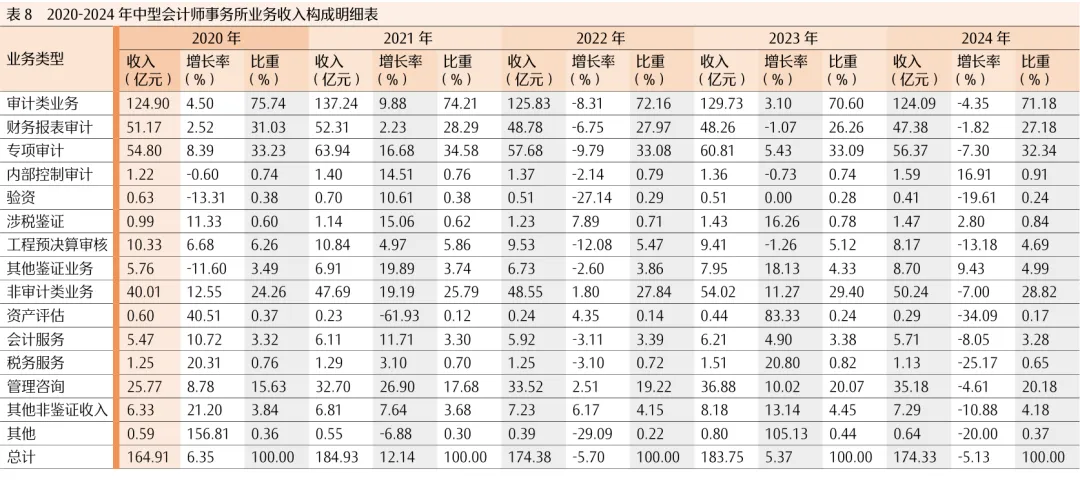

从不同规模会计师事务所的收入结构看,2024年,大型会计师事务所业务总收入为656.97亿元,较2023年下降6.39%;中型会计师事务所业务总收入为174.34亿元,较2023年下降5.12%;小型会计师事务所业务总收入为222.37亿元,较2023年增长0.54%。审计类业务中,专项审计和财务报表审计仍是核心,但部分细分业务(如专项审计)在大型所中降幅明显。大、中、小型会计师事务所财务报表审计收入占收入比重较2020年基本呈下降趋势。其中,大型会计师事务所下降0.55%,中型会计师事务所下降3.85%,小型会计师事务所下降4.54%,小型会计师事务所该类收入比重降幅最高。但就业务收入的金额来看,传统审计类业务仍然是各类规模会计师事务所的主要收入来源,且该领域大型会计师事务所仍然保持强大的市场竞争力。非审计类业务中,管理咨询业务在非审计类业务中占据重要地位,成为业务结构优化的重要方向。大、中型会计师事务所管理咨询业务收入金额有所下降,小型会计师事务所管理咨询业务收入金额保持增长趋势,大型会计师事务所管理咨询业务占非审计业务收入比重相较2020年有所上升,在一定程度上体现出会计师事务所的转型趋势。

2024年,大型会计师事务所审计类和非审计业务收入增速较2020-2023年均为下降;中型会计师事务所审计类收入由上年正增长转为负增长,小型会计师事务所审计类收入增速近乎持平(见表7至表9)。

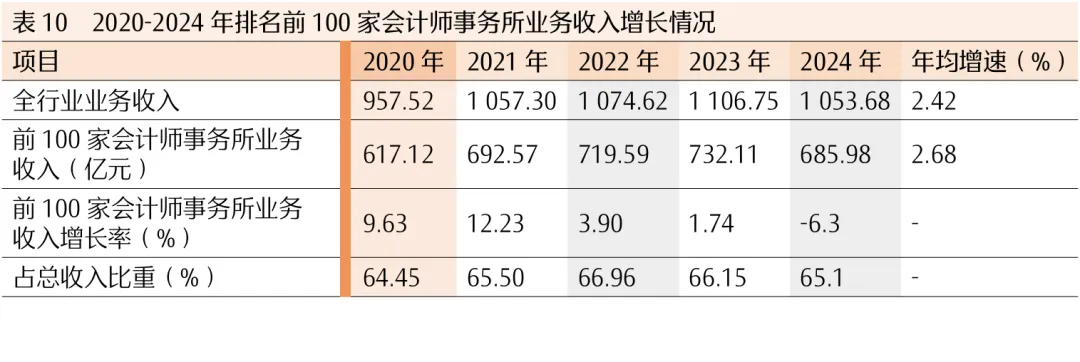

从业务收入规模前100家看,2024年,排名前100家会计师事务所业务收入为685.98亿元,占行业总收入的65.1%,较上年减少46.13亿元。2020-2024年,排名前100家会计师事务所年均业务收入增速达2.68%,高于行业平均水平(2.42%),显示出头部事务所较强的增长韧性。不过,这五年间其收入增长呈现出明显的波动态势。2021年增速达到12.23%,为这五年中的高点,随后逐年放缓,到2024年则出现同比下降6.3%的情况,是五年内唯一的负增长(见表10)。

从2020-2024年排名前25家会计师事务所的统计情况来看,整体呈现出一定的稳定性与波动性。在头部事务所中,普华永道中天、安永华明、毕马威华振、立信、德勤华永、天健等长期稳居前10名。其中,普华永道中天在2020-2023年连续四年位居榜首,2024年则降至第2名,安永华明在2024年上升至第1名,头部前两名的位置发生了互换,竞争较为激烈。排序变化方面,部分事务所的波动较为明显。信永中和从2020年的第8名逐步上升至2024年的第7名;容诚从2020年的第12名上升至2022-2024年的第10名;大华2020-2022年稳居第7名,2023年降至第9名,2024年又降至第11名。还有一些事务所的排序存在阶段性变化,如中兴华、大信、中兴财光华等在13-15名左右波动,保持相对稳定的位置。中汇从2020年的第20名逐步上升至2022-2024年的第16名,发展态势良好。此外,部分事务所如利安达、中勤万信、华兴等在2024年进入前25名,替代了之前的一些事务所,反映出行业内竞争的动态变化(见表11)。

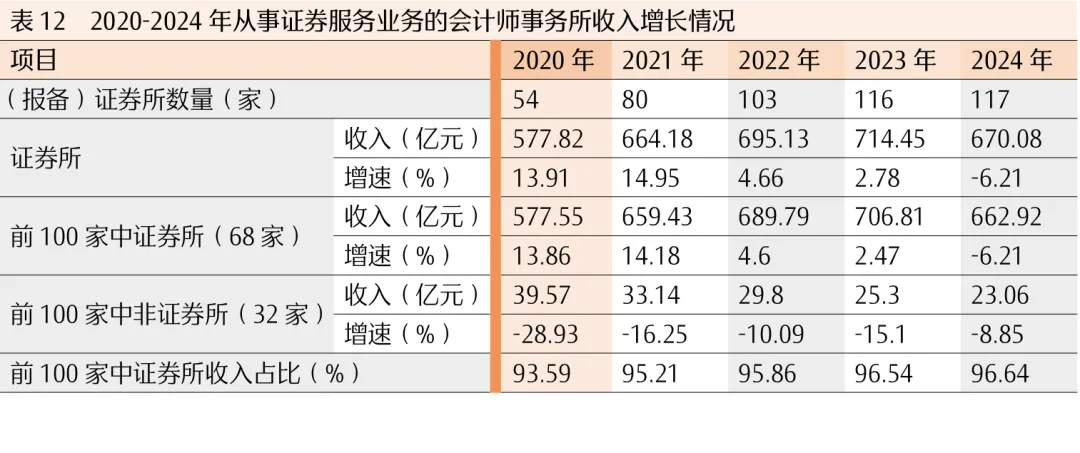

从从事证券服务业务会计师事务所收入规模情况看,截至2024年末,报备从事证券服务业务会计师事务所数量为117家,2020-2024年报备从事证券服务业务的会计师事务所数量整体呈增长态势。2024年,117家证券所业务收入670.08亿元,所均收入为5.73亿元,较2023年的6.16亿元有所下降,与证券所整体收入下降的趋势一致。收入规模前100家事务所中,非证券所(32家)业务收入23.06亿元。2020-2024年,收入规模前100家事务所中,报备从事证券服务业务的会计师事务所(68家)收入在2020-2023年保持增长后,2024年出现下降,但收入占比持续上升(比2023年提高0.1%),仍牢牢占据行业主导地位且持续提升(见表12)。

从会计师事务所组织形式看,截至2024年末,特殊普通合伙会计师事务所1275家,占全国总数的11.60%(2023年占比为1.07%),业务收入合计676.78亿元,较上年减少40.95亿元,同比下降5.71%,占行业总收入的64.23%,其业务收入结构为84∶16(审计类业务收入与非审计类业务收入之比)。普通合伙会计师事务所5857家,占全国会计师事务所总数的53.28%,业务收入154.67亿元,较上年增加3.44亿元,同比增长2.27%,占行业总收入的14.68%,业务收入结构为71∶29。有限责任公司会计师事务所3833家,占全国会计师事务所总数的34.87%,业务收入221.78亿元,较上年减少15.52亿元,同比下降6.54%,占行业总收入的21.05%,业务收入结构为73∶27。个人会计师事务所27家,较上年增加4家,占全国会计师事务所总数的0.25%,业务收入合计0.45亿元,与上年持平,规模始终较小,主要服务于小微市场,业务收入结构为76∶24。不同组织形式的会计师事务所呈现出差异化的业务布局:特殊普通合伙凭借规模优势主导传统审计市场,普通合伙和有限责任公司在专项服务与咨询领域各有侧重,个人会计师事务所则填补了小型业务的市场空白,共同构成了多层次的行业生态(见表13)。

(二)行业业务收入发展趋势分析

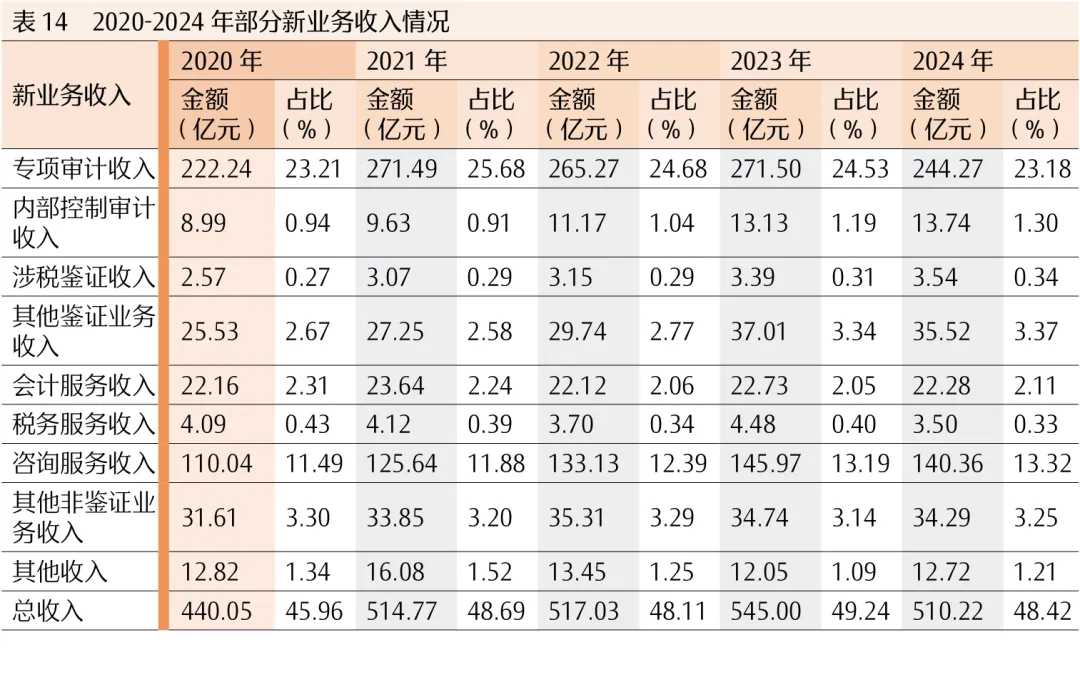

1.会计师事务所非财务报表审计业务收入规模持续增长。行业新业务服务范围主要包含专项审计、内部控制审计、涉税鉴证、其他鉴证业务、会计服务、税务服务、咨询服务、其他非鉴证业务和其他业务等。2024年,以上业务收入合计510.22亿元,较上年减少34.78亿元,同比下降6.38%,占行业总收入的48.42%。从结构变动情况看,2024年专项审计收入为244.27亿元,占行业总收入的23.18%,规模及占比均较上年有所回落;税务服务收入3.5亿元,占行业总收入的0.33%,亦呈下降趋势。与此同时,内部控制审计、涉税鉴证、其他收入等业务收入均实现规模与占比双提升,反映出行业在巩固传统业务的同时,多元化服务布局持续拓展(见表14)。

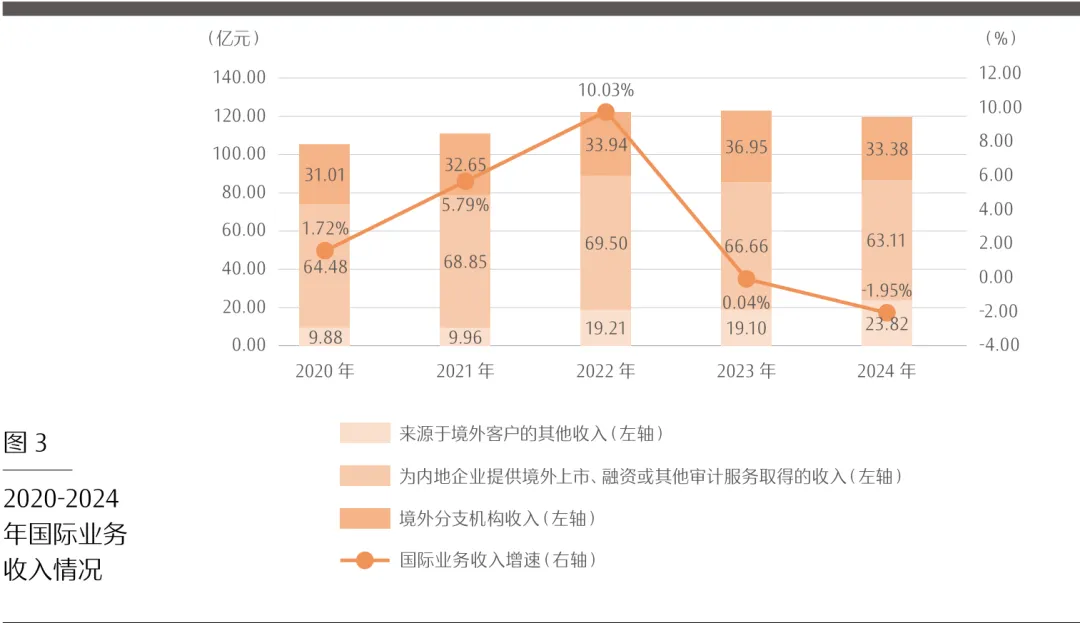

2.会计师事务所国际业务收入下降。2024年,行业创造国际业务收入120.31亿元,较上年下降2.39亿元。其中,为内地企业提供境外上市、融资或其他审计服务取得的收入63.11亿元,占行业国际业务收入的52.46%;来源于境外客户的其他收入33.38亿元,占行业国际业务收入的27.74%;境外分支机构收入23.82亿元,占行业国际业务收入的19.8%。从结构上看,内地企业仍是国际业务收入的最大来源;来源于境外客户的其他收入与境外分支机构收入合计占比同比增加1.87个百分点,表明行业多元化布局拓展,积极争取境外新客户,新设或自建海外网络,国际化发展取得成效(见图3)。

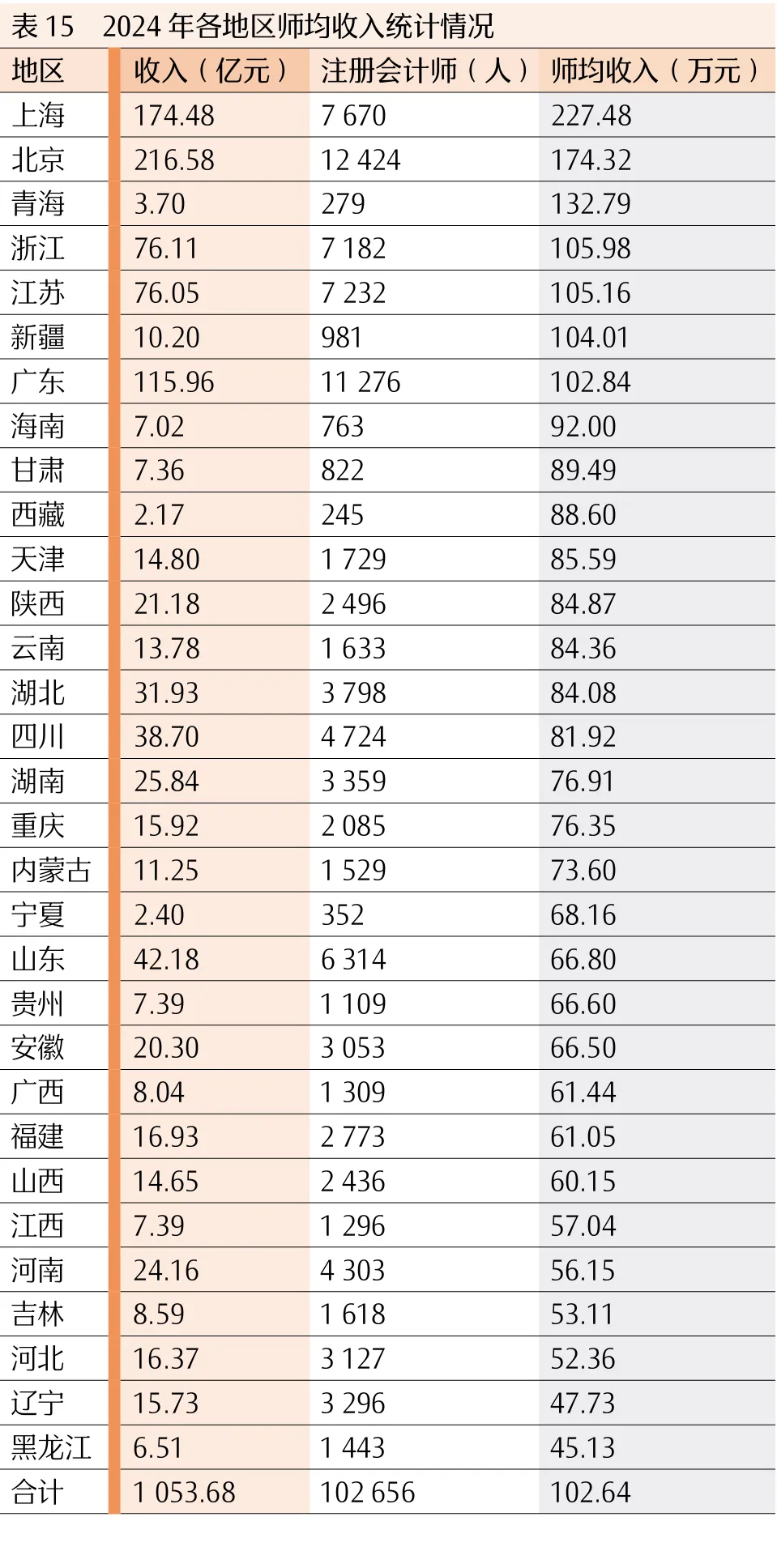

3.师均收入地区分化明显。2024年,全国31个地区师均收入格局总体平稳。上海227.48万元、北京174.32万元、青海132.79万元,继续居前三。甘肃89.49万元、西藏88.6万元,各上升5位,分列第九、第十,主要因收入增幅高于注册会计师人数增幅;新疆104.01万元升至第六,广东102.84万元降至第七,海南92万元降至第八,均受注册会计师人数增加影响。东北三省师均收入位于末位区间,与全国师均收入相比仍有显著落差。2020-2024年,上海、北京、浙江、江苏、广东、青海六地区始终位列前十,集中度较高(见表15和图4)。

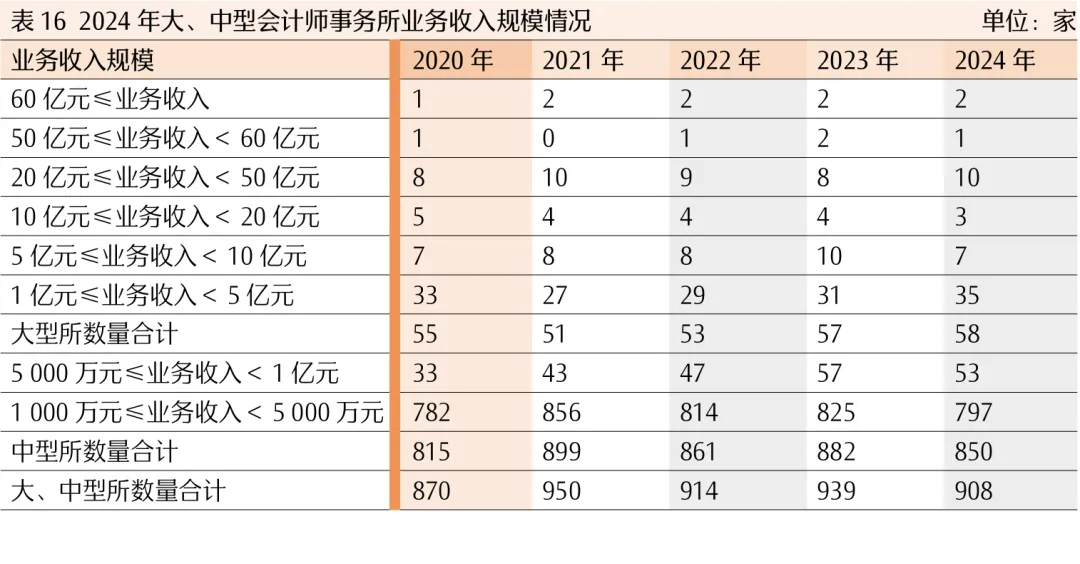

4.大、中型会计师事务所收入规模稳步上升。2024年,大、中型会计师事务所合计908家,较上年减少31家,占年末会计师事务所总数的9.54%,业务收入831.32亿元,同比下降6.13%,占行业总收入的78.9%,比重较上年下降1.11个百分点。其中,业务收入超过60亿元的会计师事务所2家;业务收入超过20亿元、低于60亿元的会计师事务所11家,较上年增加1家;业务收入超过5亿元、低于20亿元的会计师事务所有10家,较上年减少4家;业务收入超过1亿元、低于5亿元的会计师事务所有35家,较上年增加4家;业务收入超过5000万元、低于1亿元的会计师事务所有53家,较上年减少4家;业务收入超过1000万元、低于5000万元的会计师事务所有797家,较上年减少28家。总体来看,大、中型会计师事务所数量下降,中型会计师事务所数量收缩明显,资源向大型会计师事务所集中(见表16)。

对比《国际会计公报》3发布的2024年国际会计网络收入排名情况,进入国际会计网络收入排名前32位的国际会计公司的业务收入平均增幅为7%。其中,ECOVIS国际的收入增幅达426%。(3.此部分数据来源为国际会计公报(https://accounting.nridigital.com/iab_ws23/issue_642))

主要原因是并购及纳入非独立成员所收入27.7亿美元;Kudos国际的收入增幅达89%,主要原因是纳入新增成员所收入;玛泽的收入增幅达77%,主要原因是数据包含来自联盟成员所收入2.7亿美元。有9家会计公司的收入增幅达10%以上,有4家会计公司的收入为负增长。2024年国际会计网络收入排名(摘选)如表17所示。

二、行业支出情况

(一)总体情况

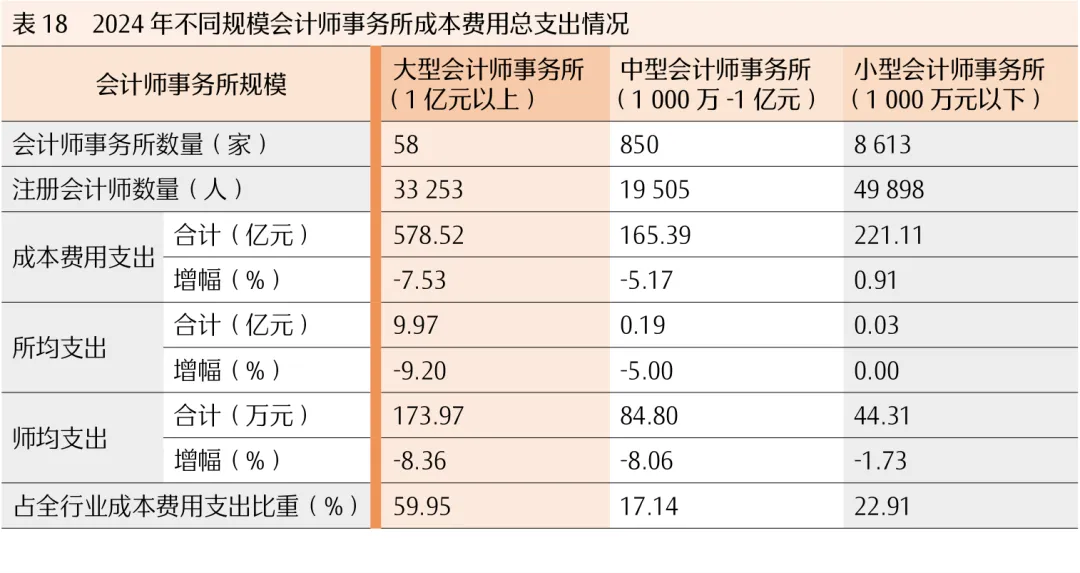

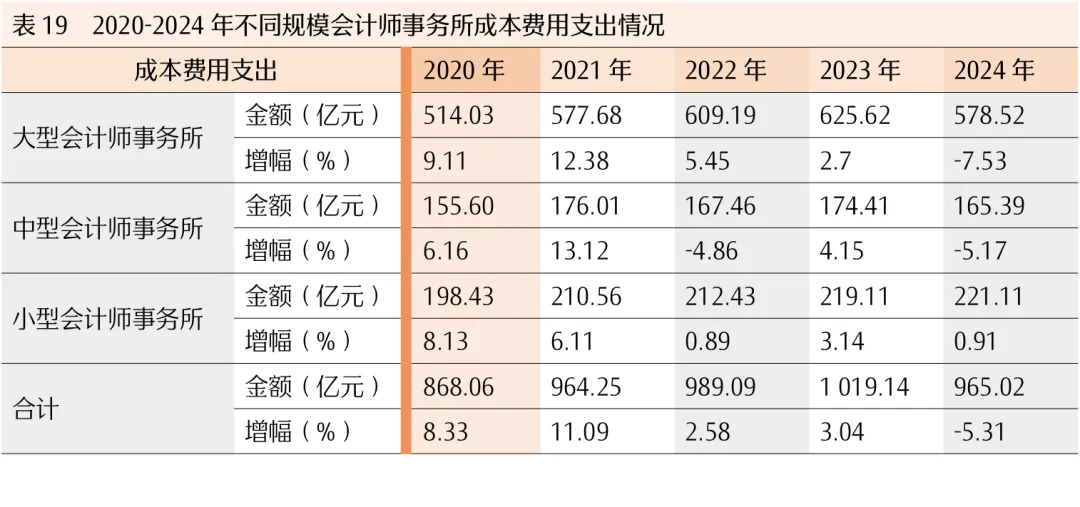

2024年,全国会计师事务所(总所合计)的成本费用总支出合计965.02亿元,较上年降低54.12亿元,同比下降5.31%。成本费用占业务收入的比重为91.59%,较上年下降0.49个百分点。大、中、小型会计师事务所对比情况见表18和表19。

(二)工资薪酬支出情况

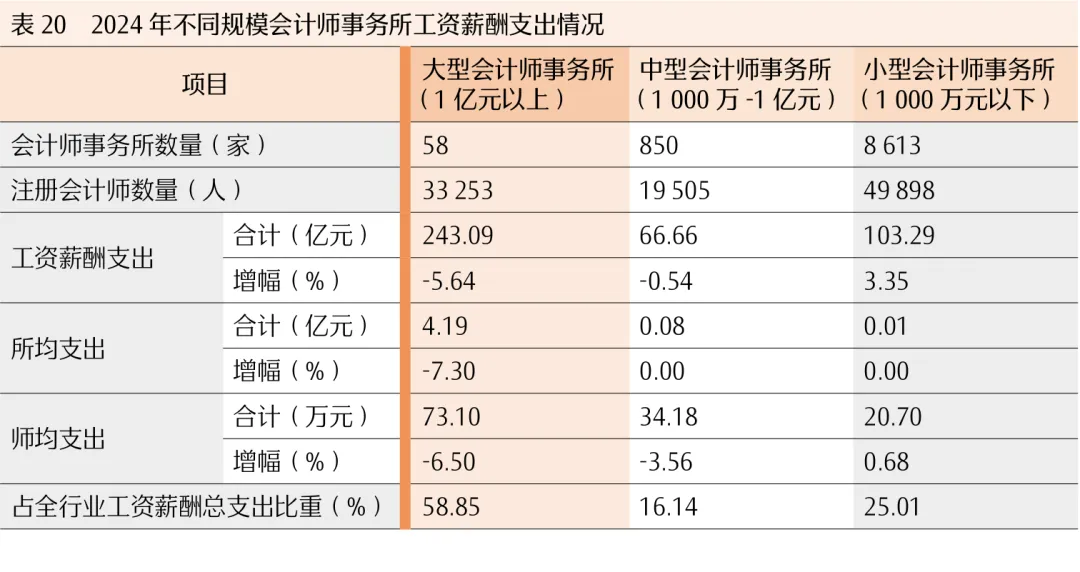

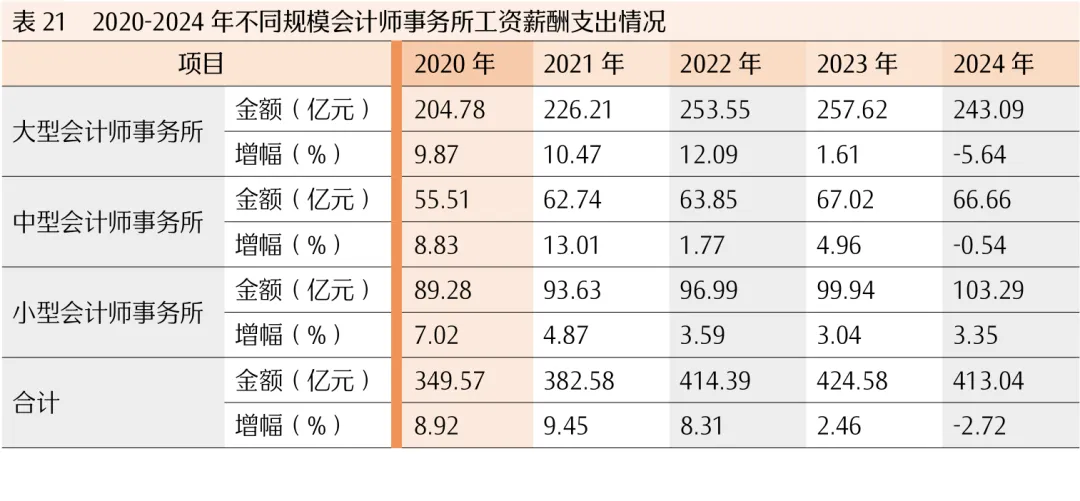

2024年,行业工资薪酬支出合计413.04亿元,较上年下降11.54亿元,占行业成本费用总支出的42.8%,较上年相比上升1.14个百分点。由于行业所处现代服务业的特点,人工成本中的工资薪酬支出成为行业最大支出。其中,大型会计师事务所和中型会计师事务所的工资薪酬支出分别为243.09亿元和66.66亿元,降速分别为5.64%和0.54%,小型会计师事务所的工资薪酬支出为103.29亿元,增速为3.35%。大型会计师事务所师均支出73.1万元,中型会计师事务所师均支出34.18万元,相对上年均有小幅下跌,小型会计师事务所师均支出20.70万元,相对上年略有增加(见表20和表21)。

(三)人才培养支出情况(教育培训支出)

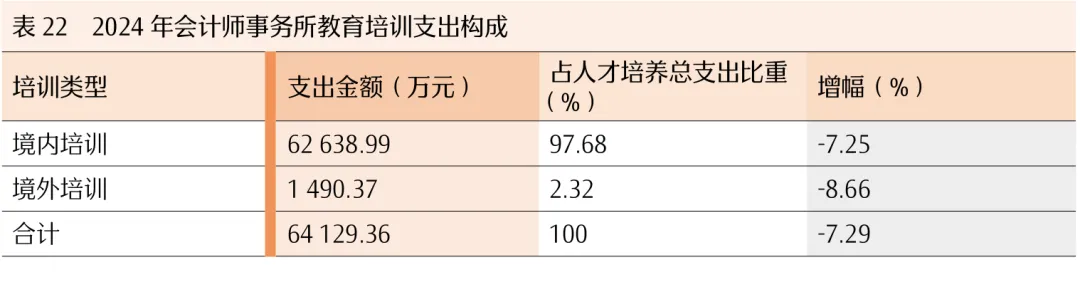

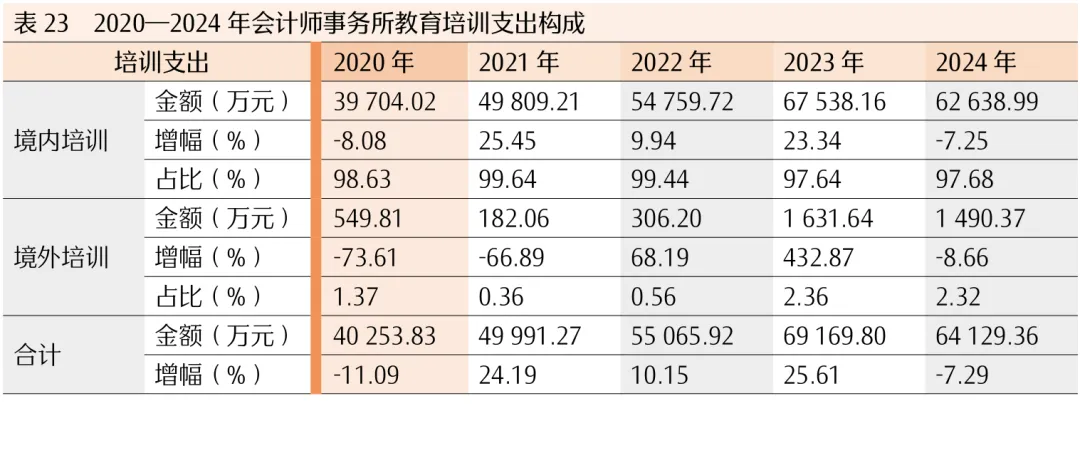

2024年,行业人才培养支出64129.36万元,同比下降7.29%。其中,境内培训支出62638.99万元,同比下降7.25%;境外培训支出1490.37万元,同比下降8.66%。究其原因,随着线上培训技术日益成熟,其成本显著低于传统线下培训,呈现线上与线下相结合的方式日趋增加的趋势,从而降低了培训成本(见表22和表23)。

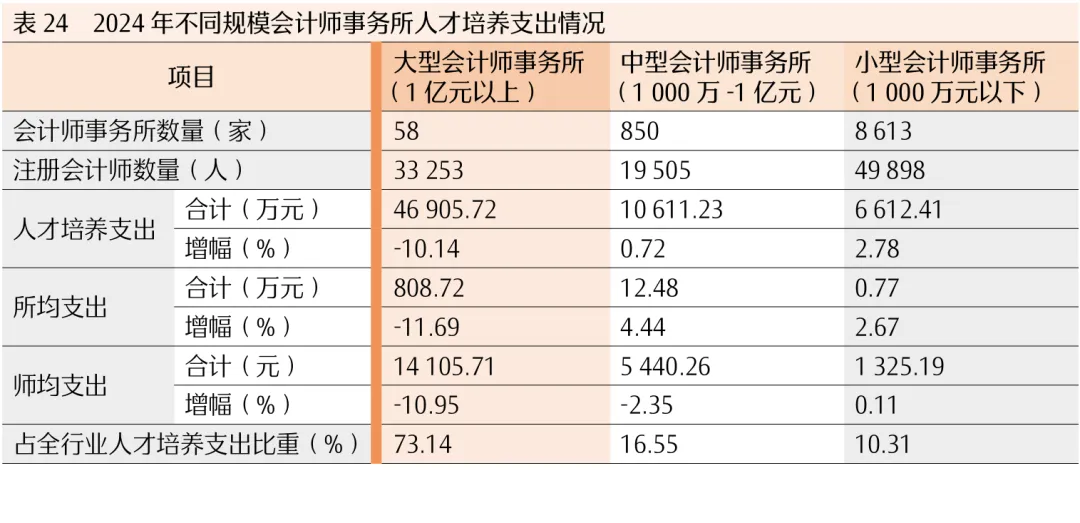

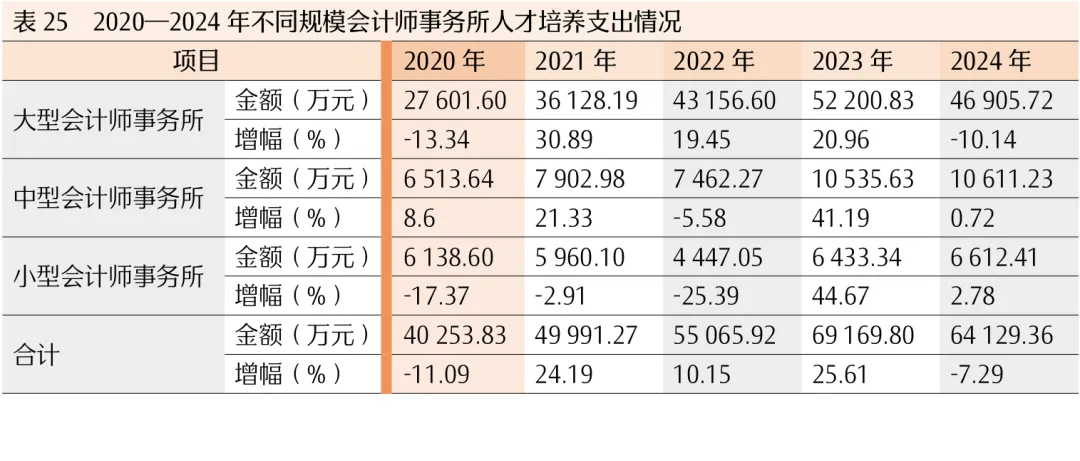

2024年,大型会计师事务所的人才培养支出46905.72万元,占行业人才培养支出总额的73.14%,所均支出808.72万元,师均支出14105.71元;中型会计师事务所的人才培养支出10611.23万元,占行业人才培养支出总额的16.55%,所均支出12.48万元,师均支出5440.26元;小型会计师事务所的人才培养支出6612.41万元,占行业人才培养支出总额的10.31%,所均支出0.77万元,师均支出1325.19元。数据表明,一是大型会计师事务所的人才培养支出较2023年有一定下降,中、小型会计师事务所人才培养支出保持增长趋势;二是会计师事务所规模越大,人才培养所均支出金额绝对值越高,但就行业人才培养支出的绝对数来看,人才培养支出占行业成本费用总支出的比重仍然不高(见表24和表25)。

(四)信息化建设投入情况

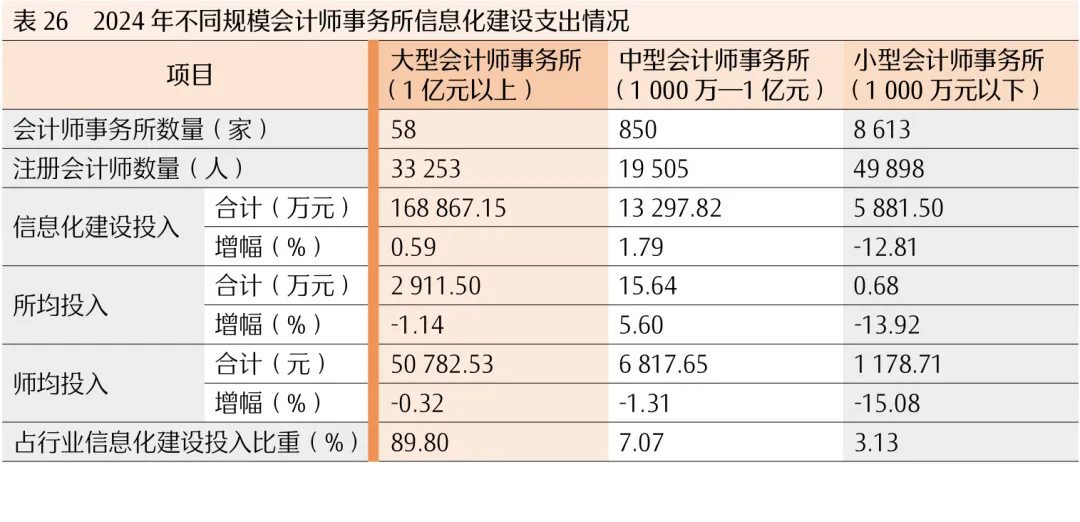

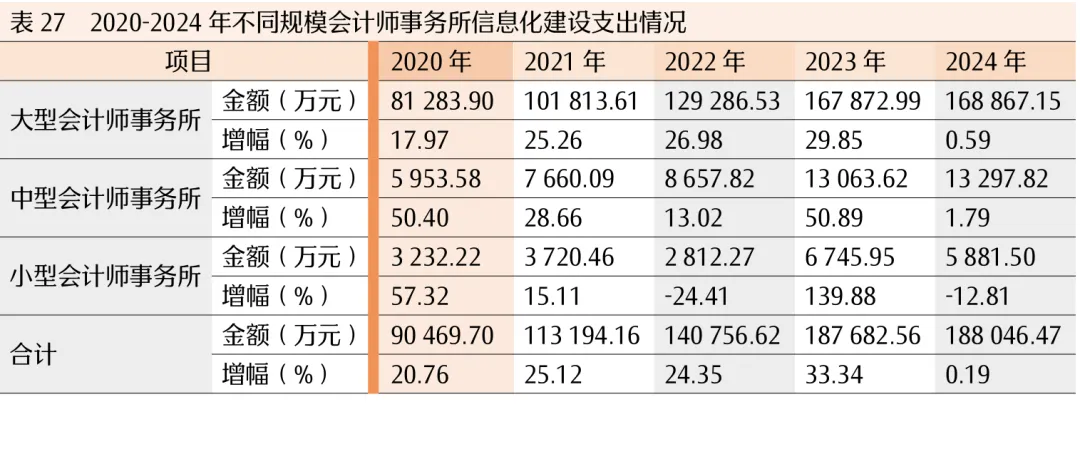

2024年,会计师事务所信息化建设投入18.8亿元,较上年增加363.91万元,同比增长0.19%。其中,大型会计师事务所信息化建设投入16.89亿元,同比增长0.59%,占行业信息化建设投入总额的89.8%,所均投入2911.50万元。中型会计师事务所信息化建设投入1.33亿元,同比增长1.79%,占行业信息化建设投入总额的7.07%,所均投入15.64万元。小型会计师事务所信息化建设投入0.59亿元,同比下降12.81%,所均投入6800元。这些数据表明,大型会计师事务所相对重视信息化建设,着力提升业务管理信息化水平;中型会计师事务所与大型会计师事务所相比,虽然信息化建设水平偏低,但越来越重视信息化建设投入,同比增幅均高于行业水平,信息化意识和内生动力愈发增强(见表26和表27)。

(五)职业风险基金和职业责任保险提取及支出情况

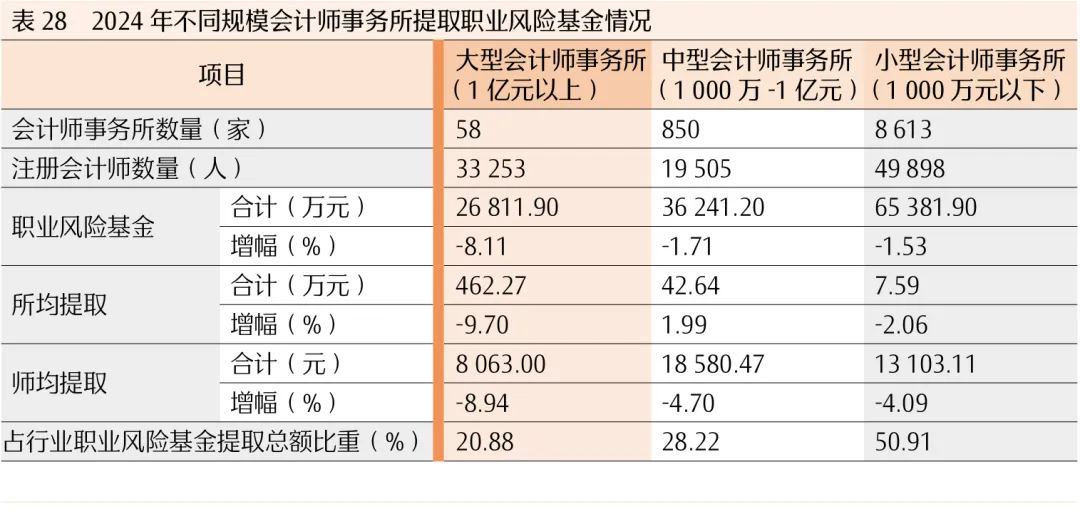

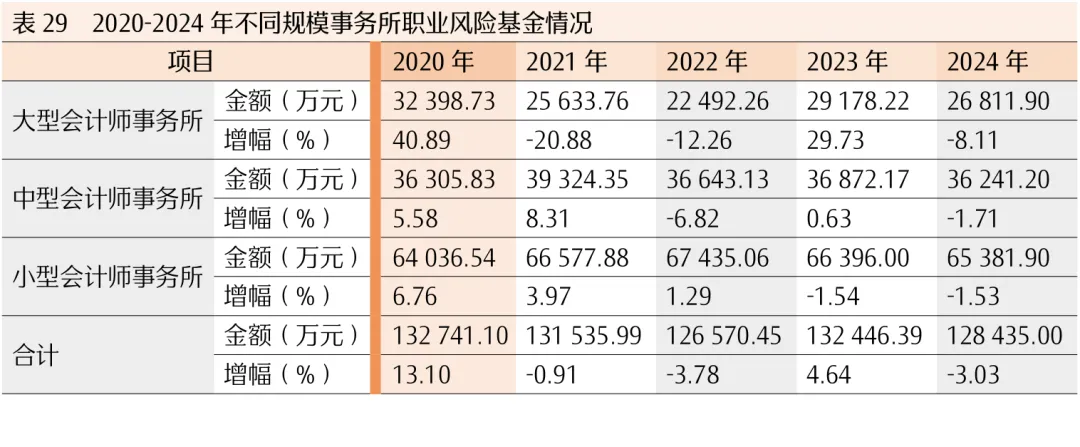

2024年,会计师事务所提取职业风险基金合计12.84亿元,较上年下降0.4亿元。其中,大型会计师事务所提取26811.90万元,同比下降8.11%,所均提取462.27万元,占行业职业风险基金提取总额的20.88%;中型会计师事务所提取36241.20万元,同比下降1.71%,所均提取42.64万元,占行业职业风险基金提取总额的28.22%;小型会计师事务所提取65381.90万元,同比下降1.53%,所均提取7.59万元,占行业职业风险基金提取总额的50.91%(见表28和表29)。从地区看,北京、广东和山东地区的会计师事务所提取职业风险基金的金额占全行业提取职业风险基金总额的32.05%。其中,北京占15.02%(1.92亿元),广东占9.72%(1.24亿元),山东占7.31%(0.94亿元)。全国31个地区中,宁夏(718.85万元)、青海(730.3.万元)、新疆(523.45万元)和西藏(500.8万元)4个地区的会计师事务所提取职业风险基金金额不足1000万元。

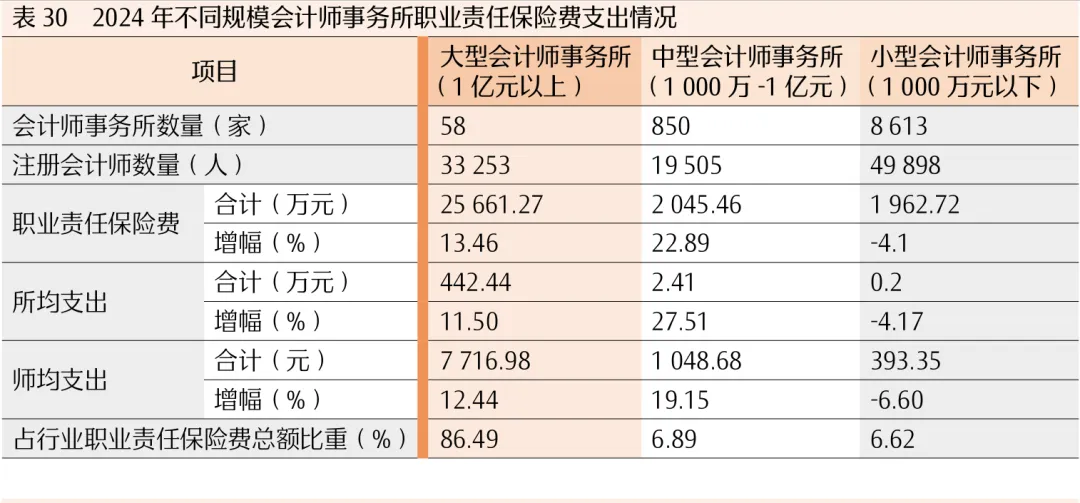

2024年,会计师事务所职业责任保险费支出合计2.97亿元,较上年增加0.33亿元,增长率为12.69%。其中,大型会计师事务所支出2.57亿元,同比上升13.46%,所均支出442.44万元,占行业职业责任保险费支出总额的86.49%;中型会计师事务所支出2045.46万元,同比上升22.89%,所均支出2.41万元,占行业职业责任保险费支出总额的6.89%;小型会计师事务所支出1962.72万元,同比下降4.1%,所均支出0.2万元,占行业职业责任保险费支出总额的6.62%,大型和中型会计师事务所职业责任保险费支出大幅增长,幅度高于行业水平(见表30和表31)。从地区看,上海、北京地区的会计师事务所职业责任保险费支出金额约占全行业职业责任保险费总额的68.94%。其中,上海占40.72%(1.2亿元),北京占28.22%(0.83亿元)。全国31个地区中,黑龙江(8.57万元)和宁夏(3.49万元)地区会计师事务所职业责任保险费支出金额不足10万元。

整体来看,2024年,注册会计师行业在我国国民经济回升向好,高质量发展扎实推进的大背景下,保持稳定发展态势,全国服务我国经济高质量发展,主要呈现以下几个特点:

一是行业收入集中趋势更加明显。一方面,行业收入呈现向从事证券服务业务会计师事务所、大型会计师事务所和合伙制会计师事务所积聚分化的特点;另一方面,行业收入分区域、地区(省、自治区、直辖市)积聚分化凸显,华东、华南和华北地区创造行业近77%的收入,收入排名前10的地区创造行业近78%的收入,西南、华中、西北和东北4个区域,以及排名10位之后的地区仍需激发发展潜能,创新发展模式,挖掘业务增长点。

二是行业目前仍以传统审计业务为主,并逐渐提升非鉴证业务比例,咨询服务以6.27%的年均增速领跑,成为拉动行业增长的新动能。

三是信息化建设方面,不同规模会计师事务所的信息化建设投入差异明显,日趋形成大型所技术迭代明显、中型所加速追赶、小型所相对滞后的局面。

四是行业职业责任保险费支出持续增加,特别是引领行业发展“领头羊”的大型会计师事务所职业责任保险费支出以及中型会计师事务所职业责任保险费支出连续两年持续增长,反映出行业日益重视执业质量、防范执业风险。

三、行业盈利和纳税情况

(一)2024年盈利特点

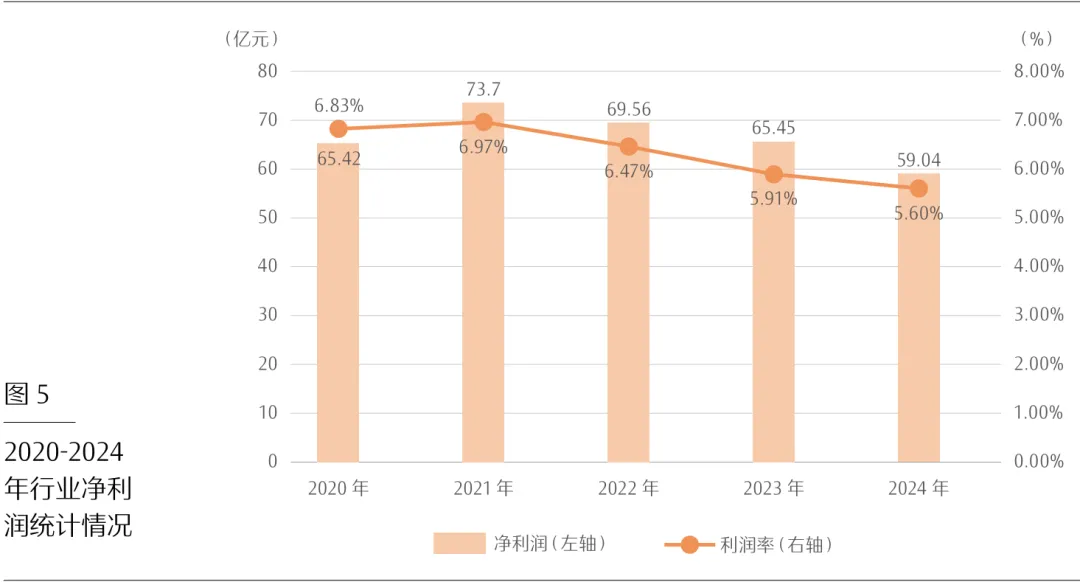

1.盈利能力略有下降。2024年全行业实现净利润59.04亿元,较上年减少6.41亿元,同比下降9.79%。业务收入利润率5.6%,较上年减少0.31个百分点,行业盈利能力在2020-2021年保持稳中有升趋势后发生逆转,2022-2024年持续下降(见图5)。

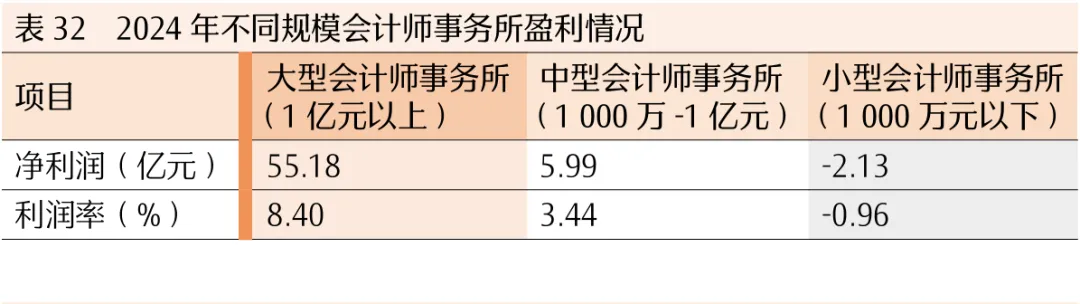

2.大型会计师事务所盈利能力处于行业领先水平。从利润率来看,2024年大、中、小型会计师事务所盈利水平差距较大。其中,大型会计师事务所利润率为8.4%,中型会计师事务所利润率为3.44%,小型会计师事务所利润率为-0.96%,中、小型会计师事务所盈利水平均低于行业平均水平(5.6%)。从大、中、小型会计师事务所的净利润来看,大型会计师事务所净利润合计55.18亿元,占全行业净利润的比重为93%(见表32)。

(二)2024年纳税特点

1.为国家税收持续作出贡献。

2024年全行业纳税总额88.7亿元,较上年下降2.89亿元。作为行业主要纳税税种的增值税和所得税(企业所得税和个人所得税),两税种共计纳税83.37亿元,占全部纳税总额的94%。其中,增值税纳税41.11亿元,所得税纳税42.26亿元。

总体来看,行业纳税贡献在2020-2023年持续增长,2024年有所下降,2021年至2024年均突破85亿元,彰显出注册会计师行业的发展韧性,为国家税收持续作出贡献。

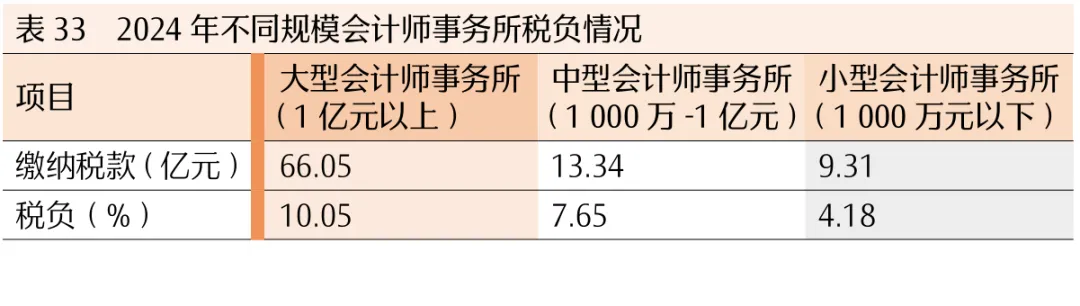

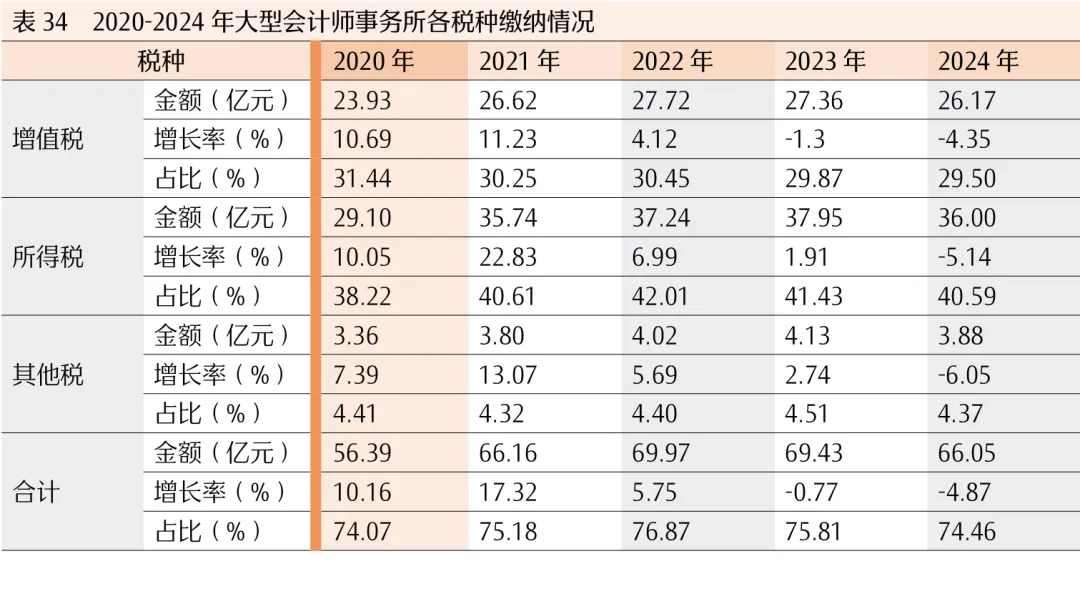

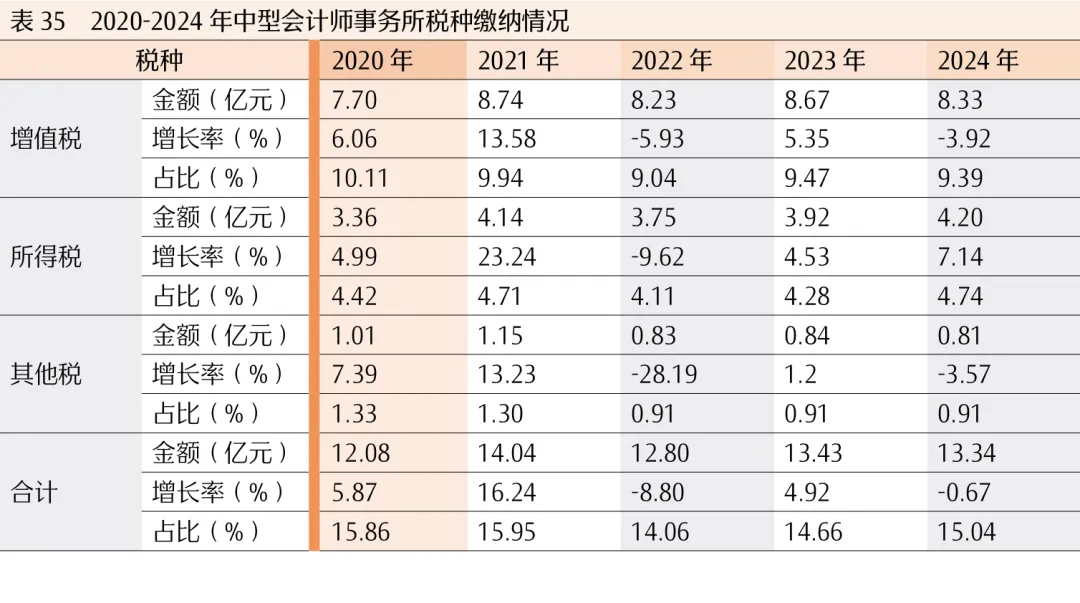

2.大型会计师事务所在行业纳税贡献中的占比降低,中型会计师事务所与去年持平,小型会计师事务所有所增加。其中,大型会计师事务所平均税负为10.05%,中型会计师事务所税负为7.65%,小型会计师事务所税负为4.18%,中小型会计师事务所税负低于行业平均水平(8.42%)。从大中小型会计师事务所的在行业纳税贡献中的占比来看,大型会计师事务所合计66.05亿元,占全行业纳税贡献的比重由上年的75.81%下降到74.46%,且包括增值税、所得税在内的主要税种纳税额占比均呈下降趋势,主要是大型会计师事务所收入增长放缓和下降所致(见表33)。

(三)2020-2024年纳税情况

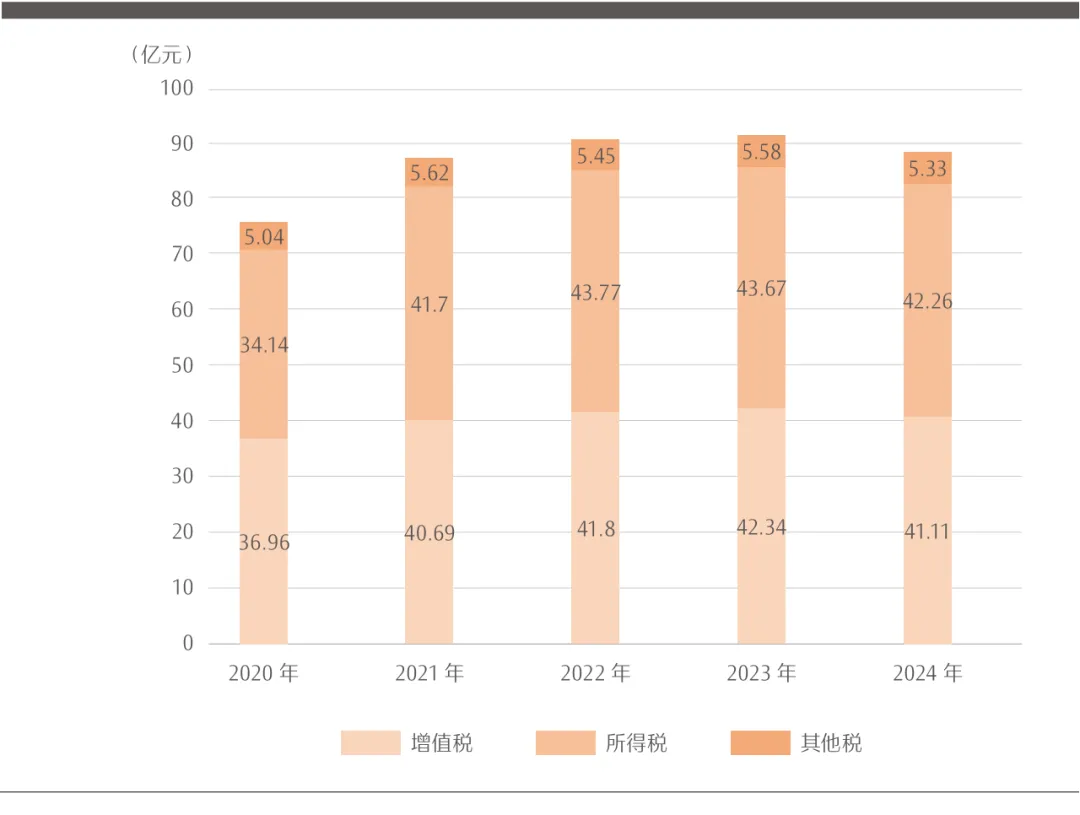

2020-2024年,行业纳税总额随着业务收入规模的不断扩大而增加,由2020年的76.14亿元增长至2024年的88.7亿元(见图6)。不同规模会计师事务所纳税情况见表34至表36。

图6:2020-2024年行业纳税贡献结构

注会君推荐大家关注更多财融行业优质公众号,获得更全面的行业资讯信息。

咨询头条(ID: zixuntoutiao666)聚焦于咨询圈的最新热点资讯!

上市风云(ID:shangshifengyun)是有关企业上市的最新资讯和背后故事的推送平台!

四大新鲜事儿(ID:bigfournews)是有关国际四大会计师事务所的第一专业资讯平台!平台每日提供最新的国际四大会计师事务所的最新资讯及招聘信息、行业重大新闻、前四大或四大在职员工的专业分享、职业心得等精彩内容!

财融圈(ID: cairongquan360)是中国领先的财务金融职业发展机构!

CFO职业圈(ID:cfocareer)是CFO的职业发展和专业交流平台!

金融圈招聘(ID: jrqzhp )是最新的金融圈招聘资讯及职场分享平台!

财务招聘(ID: caiwuzhaopin)是最新的财税审计招聘资讯及职场分享平台!