在资本市场,看懂一家公司的财报,不能只看公关稿里“营收大涨15%、亏损收窄”的漂亮话。你需要像一个苛刻的审计师一样,去扒开它资产负债表里的每一道裂缝。

再鼎医药(Zai Lab)最新的2025年全年财报出炉了。

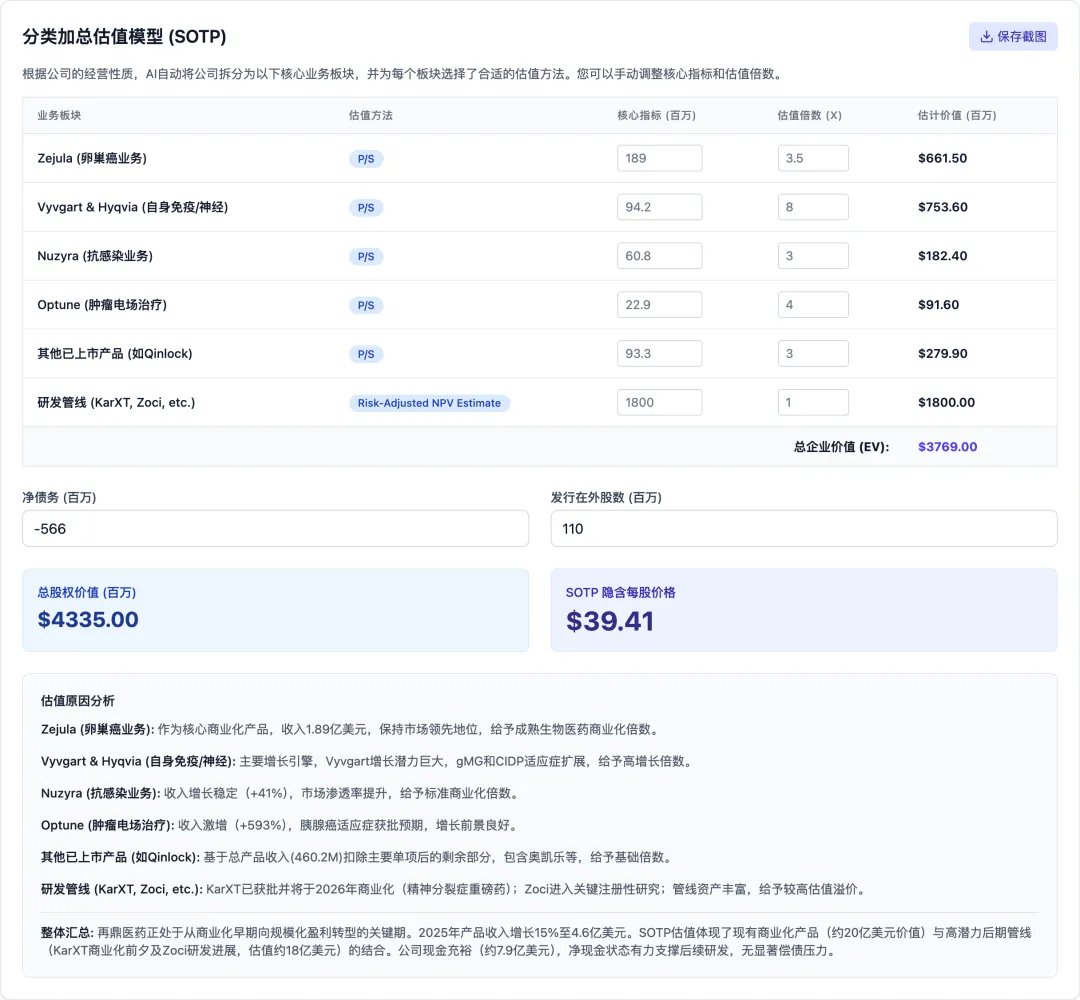

目前的市值是21亿美元。对于这份年报,市场的分歧极大:有人看到了老药衰退、毛利下滑的深渊;有人却看到了存货暴涨、新王登基的曙光。

今天,我们不吹不黑,直接把这份年报“大卸八块”,把隐藏在数据背后的业务真相和最硬核的投资逻辑,一次性讲透。

01 | 最刺眼的“雷”:印钞机失速与模式的“原罪”

投资不能只听好话,我们先来看这份年报里最让人倒吸一口凉气的两个“坑”。

第一个坑,是全村的希望“卫伟迦(Vyvgart)”在报表上“停滞”了。2024年卖了9360万美元,2025年卖了9420万美元。全年几乎零增长,Q4甚至如果剔除返利调整,同比是下滑的。真相是什么?是“以价换量”的阵痛。 卫伟迦进了国家医保(NRDL),单价被大幅砍低。虽然用药的患者数量和治疗周期在暴涨,但在财务报表上,价格的暴跌暂时掩盖了销量的增长。

第二个坑,是毛利率的恶化。全年产品收入涨了15%,但产品成本(COGS)却暴涨了30%!这导致整体毛利率从去年的63%掉到了约58.4%。这就是“授权引进(License-in)”模式的结构性原罪。 药卖得越多,你要给海外原研方(如Argenx)分的钱就越多。再鼎注定无法像百济、恒瑞那样享受80%以上的暴利。

投研态度: 如果你因为这两个“雷”就清仓,那你就被表象骗了。因为这两个利空,早已在它过去半年腰斩的股价中,被市场极其充分地(甚至过度地)定价了。

02 | 闷声发大财的“抗感染双雄”与恐怖的运营杠杆

抛开聚光灯下的明星药,再鼎的底盘其实比大家想象的要稳得多。

年报里真正的黑马,是抗感染板块的两个“重症杀手”:

• 纽再乐(广谱抗生素): 卖了6080万美元,大增41%。 • 鼎优乐(ICU针对超级细菌的救命药): 暴增593%,卖了2290万美元。财报甚至提到“受制于供应限制”,这意味着产能根本跟不上ICU的刚需抢购。

这两个药不能成为百亿美金的药王,但它们是极其稳定的“现金压舱石”。

更重要的是,再鼎的“运营杠杆”终于见效了。在收入涨15%的背景下,再鼎的销售与行政费用(SG&A)、研发费用(R&D)双双下降。这意味着什么?这意味着再鼎的商业化网络已经铺设完毕,现在每多卖一盒药,边际成本极低,利润直接流向净利润。这也是为什么年报净亏损能大幅收窄超8000万美元的核心原因。

03 | 资产负债表里的“阳谋”:7400万存货与暴增的无形资产

这份年报最精彩的部分,不在利润表,而在资产负债表。管理层把他们对2026年的野心,全写在这里了。

线索一:存货从3900万暴增至7474万美元。有人慌了,问是不是老药(则乐)卖不出去积压了?纯属无稽之谈。 则乐全年销售1.89亿美元,极其平稳,供应链不可能突然下双倍订单。这多出来的3500万美金存货,是为了KarXT(精神分裂症神药)备的!2025年12月,KarXT正式在中国获批。对于这种划时代的CNS(中枢神经)大品种,2026年Q2上市前,必须进行史诗级的“全国渠道铺货(Channel Filling)”。这激增的存货,不是滞销的垃圾,而是即将转化为2026年暴增收入的弹药。

线索二:无形资产一年内凭空增加了2000万美元。这不是造假,这是License-in模式的财务铁证。因为KarXT和奥凯乐在12月正式获批,触发了向原研方支付的“注册里程碑付款”。在会计上,这笔钱从“研发费用”变成了资本化的“无形资产”。无形资产的增加,恰恰证明了再鼎的管线成功跨越了死亡谷,拿到了商业化的“准生证”。

04 | 灵魂拷问:说好的2025年现金流转正呢?

管理层曾暗示2025年要实现经营现金流转正,但年报显示依然亏了1.488亿(经调整)。2026年能转正吗?

我的预判:2026年大概率依然无法实现全年转正,但这是“好消息”。

为什么?因为2026年再鼎迎来了两头“吞金兽”:

1. Zoci(DLL3 ADC)的全球3期临床: 这款潜力冲击全球药王的肺癌核武器,将在今年启动三项庞大的全球注册临床。这需要烧掉海量的美元。 2. KarXT的全国铺市: 精神科药物的初期市场教育极其昂贵。

如果管理层为了兑现“转正”的承诺,强行砍掉Zoci的临床、缩减KarXT的推广费,那才是杀鸡取卵的蠢招。在手握7.89亿美金雄厚现金的前提下,用短期的亏损去砸出两个未来的“百亿美金单品”,这是极具魄力的战略抉择。

05 | 终极投资逻辑:21亿美元市值的“不对称博弈”

回到我们最核心的问题:现在的再鼎医药,能买吗?

我的立场极其鲜明:在21亿美元的市值下,这是一笔赔率极高的“不对称交易”。

我们来算最后一笔账:

• 市值21亿,扣除近8亿的现金,企业价值(EV)仅为13亿美元。 • 再鼎2025年实打实卖出了4.6亿美金的药。EV/Sales 不到2.9倍。 • 这个估值,仅仅只覆盖了它目前的存量业务(则乐+卫伟迦+抗感染兄弟)。

这意味着,市场对即将上市的“精神病神药” KarXT,给出了 0 估值;对即将开启全球3期、入脑缓解率高达80%的“抗癌核武” Zoci,也给出了 0 估值。

买入逻辑:你现在买入再鼎,实际上是花钱买了一个年入5亿美金、渠道成熟的医药销售公司,然后“免费”获赠了两张彩票——一张是KarXT的商业化彩票,一张是Zoci的全球临床彩票。只要2026年下半年KarXT放量,或者上半年Zoci公布的临床数据依然惊艳,这21亿的市值随时会面临重估(Re-rating),向上看到40亿-50亿美金并非难事。

卖出(止损)逻辑:紧盯2026年Q3财报,如果KarXT上市半年后存货依然高企(卖不动),或者Zoci的更新数据出现疗效大滑坡、安全性爆雷,说明公司的“两大期权”全部作废,届时无论亏损多少,立刻清仓。

结语:在最悲观的泥潭里,往往孕育着最暴烈的反转。再鼎医药已经打出了手里所有的明牌,2026年,将是它从“中国特药买办”向“全球盈利性药企”跨越的生死决战。

(本文所提供的股票现金流折现分析内容,均基于公开资料及个人的专业分析,但不构成任何投资建议。股票市场瞬息万变,投资决策需综合考虑个人的风险承受能力、投资目标以及专业的财务建议。因参考本文内容而产生的任何投资损失,本公众号及作者概不承担法律责任。)