点击蓝字 关注我们

投资要点

⮕智能输送系统“小巨人”,2025Q1-Q3归母净利润同比增长39%。公司是国内领先的智能输送系统供应商,主要产品为模块化输送系统和工业组件。公司生产的模块化输送系统属于智能制造装备中的智能物流装备。公司业务重点聚焦应用于工厂自动化的智能生产物流系统,相关产品通过与智能生产设备深度融合,实现生产设备与自动化装配线的集成应用,是智能工厂建设的重要组成部分,广泛应用于新能源、汽车零部件、电子、仓储物流等行业领域。公司主要客户或终端客户包括先导智能、海目星、今天国际、先惠技术、昆船智能、联赢激光、博众精工、机器人等知名系统解决方案供应商,以及比亚迪、宁德时代、信质集团等新能源电池、汽车零部件制造行业领军企业。2025Q1-Q3公司营收10.56亿元(yoy+25%)、归母净利润2.23亿元(yoy+39%)。根据招股书信息,2025年公司营收预计达13~14亿元(yoy+14%~23%)、归母净利润预计达2.7~3亿元(yoy+28%~42%)。

⮕2022-2025H1高精度输送系统营收占比过半,受益于新能源行业客户开拓。2022-2025H1,公司高精度输送系统产品收入分别为74,533.60万元、60,114.26万元、78,491.66万元和51,683.58万元,占主营业务收入比例分别为72.47%、59.77%、69.19%和72.85%,2024年公司高精度输送系统产品收入增长,主要系公司持续拓展新能源电池行业客户,来自于先导智能、海目星等主要客户的项目陆续验收导致,2025年1-6月新能源等行业市场需求增长,主要客户加大投资扩产力度,公司高精度输送系统产品收入实现同比增长;公司通用输送系统产品收入分别为4,665.27万元、21,515.09万元、20,029.49万元和10,102.73万元,占主营业务收入比例分别为4.54%、21.39%、17.66%和14.24%,2023年公司通用输送系统产品收入有所增加,主要系公司开拓通用输送系统业务效果显现,相关项目陆续验收导致;公司工业组件产品收入分别为23,647.61万元、18,946.09万元、14,923.84万元和9,156.46万元,占主营业务收入比例分别为22.99%、18.84%、13.16%和12.91%。

⮕锂电行业高景气+固态电池产业落地在即有望保障下游中远期需求增长,可比公司包括宏工科技等。在新能源电池领域,公司产品覆盖电芯装配、入壳,电池烘烤、注液、化成、密封、检测、分容、静置、分选、包装以及电池模组、电池PACK加工等新能源电池生产的主要工序,并应用于软包电池、圆柱电池、方形电池、刀片电池、固态电池等各类电池生产。我们认为,美德乐需求侧未来核心看点可以聚焦在“锂电行业高景气+固态电池产业落地提速”两个逻辑层面。(1)锂电行业高景气:2025H1公司在新能源电池领域的营收占营收比例高达62%,产业趋势方面,新能源电池领域2024年中国锂电池出货量达1175GWh,2018-2024年CAGR为50.28%,带动锂电设备市场规模2023年约增至1240亿元,高工产研预计2025年将超1500亿元,需求端向好。(2)固态电池产业落地在即:根据2025年7月宁德时代高管发表的意见,固态电池2027年或将实现小规模量产,相关供应链成熟周期需要3-5年,2030年前后或实现真正商业化。行业内可比公司包括怡合达、博众精工、先导智能、宏工科技等。

⮕掌握电磁驱动等关键核心技术,募投旨在扩产+提效+完善区域布局。(1)技术:公司通过自主研发形成了智能输送系统规划构建技术、智能控制技术、模块组装技术、输送传动技术、电磁驱动技术、材料工程技术、智能辊筒控制技术等一系列关键核心技术,并成功实现了科技成果转化,使产品可以满足智能工厂中不同应用场景对输送系统负载能力、输送速度、定位精度、柔性化等方面日益提高的定制化要求。截至2025年9月30日拥有专利201项(含境内发明专利21项)及软件著作权6项。(2)募投:募投项目公司预计投资总额79428万元,募集资金将主要用于:大连美德乐四期建设项目、华东工业自动化输送设备生产及研发项目、高端智能化输送系统研发生产项目、美德乐华南智能输送设备研发生产项目。

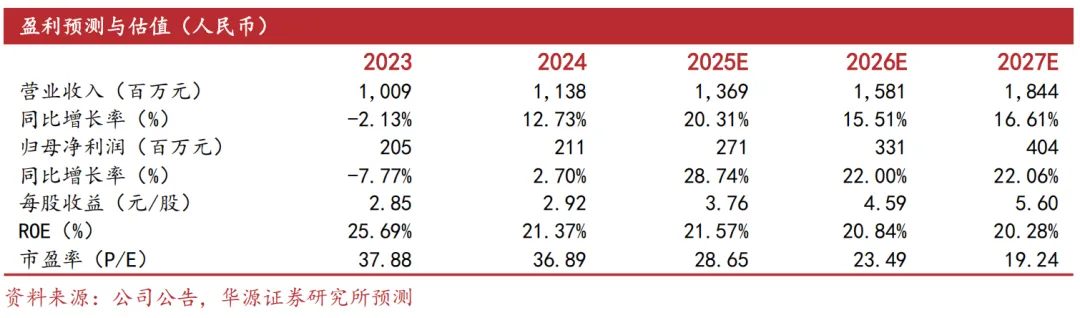

⮕盈利预测与评级:我们预计公司2025-2027年归母净利润分别为2.71/3.31/4.04亿元,对应当前股价PE分别为28.7/23.5/19.2倍,我们选取怡合达、宏工科技和博众精工为可比公司,可比公司2025年平均估值为63.8倍。我们看好公司凭借在智能制造装备领域的长期技术积累,以及与比亚迪、先导智能等下游头部客户的稳定合作基础,有望充分受益于智能制造行业升级与新能源产能扩张带来的高精度、高可靠性自动化输送装备需求增长;同时,募投项目的落地有望进一步丰富产品矩阵,巩固公司在智能物流装备领域的核心竞争力,助力其持续拓展市场份额、提升盈利空间。首次覆盖给予“买入”评级。

⮕风险提示:下游行业需求波动的风险、客户集中度较高的风险、毛利率波动风险

证券研究报告:《美德乐(920119.BJ)——智能输送系统“小巨人”磁驱技术领先,锂电扩产+固态落地在即释放长远需求》

对外发布时间:2026年2月27日

研究发布机构:华源证券股份有限公司

参与人员信息:

分析师:赵 昊 S1350524110004

分析师:万 枭 S1350524100001

重要提示

重要提示:通过本公众号发布的观点和信息仅供华源证券股份有限公司(下称“华源证券”)客户中符合《证券期货投资者适当性管理办法》规定的机构类专业投资者参考。因本公众号暂时无法设置访问限制,若您并非华源证券客户中的机构类专业投资者,为控制投资风险,请您请取消关注,请勿订阅、接收或使用本订阅号中的任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

特别提示

根据《证券期货投资者适当性管理办法》,本公众号所载内容仅供华源证券客户中专业投资者参考使用。若您非华源证券客户中的专业投资者,为控制投资风险,请勿订阅、接受、转载或使用本平台中的任何信息。

本公众号不是华源证券股份有限公司(下称“华源证券”)研究报告的发布平台。本公众号只是转发华源证券已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号所载信息、意见不构成所述证券或金融工具买卖的出价或征价,评级、目标价、估值、盈利预测等分析判断亦不构成对具体证券或金融工具在具体价位、具体时点、具体市场表现的投资建议。该等信息、意见在任何时候均不构成对任何人的具有针对性的、指导具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,根据自身情况自主做出投资决策并自行承担投资风险。

华源证券对本公众号所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。对依据或者使用本公众号所载资料所造成的任何后果,华源证券及/或其关联人员均不承担任何形式的责任。

本公众号仅面向华源证券客户中专业投资者,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,华源证券不因任何单纯订阅本公众号的行为而将订阅人视为华源证券的客户。

一般声明

本公众号仅是转发华源证券已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见完整报告。

本资料较之华源证券正式发布的报告存在延时转发的情况,并有可能因报告发布日之后的情势或其他因素的变更而不再准确或失效。本资料所载意见、评估及预测仅为报告出具日的观点和判断。该等意见、评估及预测无需通知即可随时更改。证券或金融工具的价格或价值走势可能受各种因素影响,过往的表现不应作为日后表现的预示和担保。在不同时期,华源证券可能会发出与本资料所载意见、评估及预测不一致的研究报告。华源证券的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本资料意见不一致的市场评论和/或交易观点。

本公众号中所有资料的版权均为华源证券所有,未经书面许可任何机构和个人不得以任何形式转发、转载、翻版、复制、刊登、发表、修改、仿制或引用本订阅号中的内容。