白糖现货市场综述

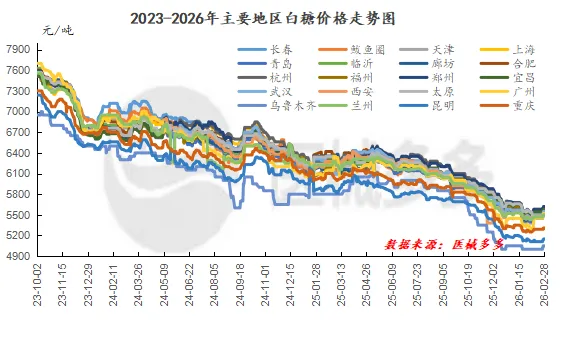

2月国内白糖市场整体在供应压力与成本支撑的博弈中呈现窄幅震荡、重心略有上移的格局。2月份期现两市的影响因素可归纳为:1、国际层面,呈现出震荡筑底并尝试反弹的行情,但整体仍受制于供应过剩的宏观压制。国际糖业组织确认2025/26年度全球糖市将转为供应过剩,导致ICE原糖期货一度跌至低点,市场氛围整体偏空,但来自主要产糖国的利多信号也开始浮现并支撑糖价从低位反弹,本榨季净糖产量预测下调,为市场提供了底部支撑。2、国内层面,白糖市场整体行情以震荡修复为主,但上行驱动依然受限。从宏观面看,全球糖市虽面临供应过剩的压制,但过剩预期有所收窄,叠加印度减产可能导致其出口难以足额兑现,为国际糖价提供了一定支撑,然而,国内市场在2月份却走出了相对独立的走势,郑糖期货在节后出现增仓反弹,反映出国内定价逻辑暂时占据主导。从供需结构分析,当前市场面临多空交织的复杂局面,一方面,节后终端存在刚性补库需求,且国产糖现货价格已跌破生产成本,对糖价形成成本端支撑,但另一方面,国内工业库存同比大幅增加,销糖率放缓,供应宽松的格局并未根本扭转,这成为制约糖价反弹高度的核心压力。总体而言,2月白糖市场处于下有成本支撑、上有库存压制的夹缝行情之中。月末对比月初现货价格:东北地区价格上涨50-130元/吨,华东地区价格上涨70-120元/吨,华中地区价格上涨50-90元/吨,华北地区价格有涨有跌幅度为-40-80元/吨,华南地区报价上涨190元/吨,西北地区价格上涨50-60元/吨,西南地区价格上涨30-60元/吨。

月内白糖市场价格对比

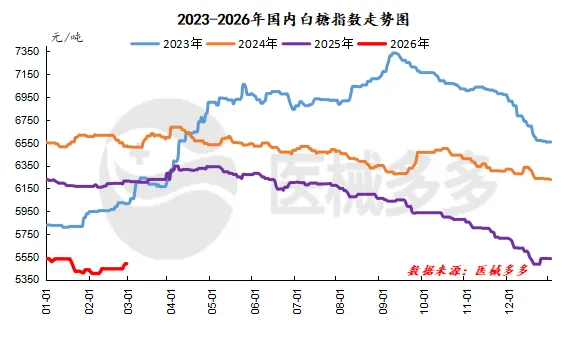

国内白糖价格指数

后市预测

1、展望国内后市,全国食糖产销率同比放缓,云南、广西糖增产预期,考虑到今年甘蔗压榨时间推迟,预计高峰期在2月,关注2月产销数据。不过短期受成本支撑,加之糖价处于低估值状态,糖价震荡上行驱动增强。

2、国际层面来看,虽然上半年受北半球集中上市和巴西新榨季增产预期影响,供应压力较大,但下半年随着巴西制糖比可能下调、印度减产预期兑现以及极端天气风险发酵,糖价有望逐步企稳回升。

3、后市持续关注在进口糖与国内需求因素。

本报告所提供的信息仅供参考

版权声明:本文由医械多多数据部出品,如需转载联系工作人员授权(授权后转载,请注明出处)如未授权或未按要求转载视为侵权!违者必究。