朋友们,大家周末愉快!

强烈声明:

本文仅为我个人的学习财报实践记录!而且只是从财务角度的简单分析!!

我【不进行】任何形式的股票或基金的买卖推荐或指导!

文中提及的任何个股或基金,都有腰斩的风险。

文中任何操作或看法,均可能充满我个人的偏见和错误。

请坚持独立思考,任何人都万万不可依赖我的判断或行为作出买卖决策。

而且浮光掠影了解的公司、行业,99%都是我不懂的!绝对不是谦虚!!

以上,切记切记!

阅读财报的理念

阅读财报的原则

横向对比:对比3-5家最接近的同行 - 纵向对比:对比自家最近3-5年的历史数据

公司简介

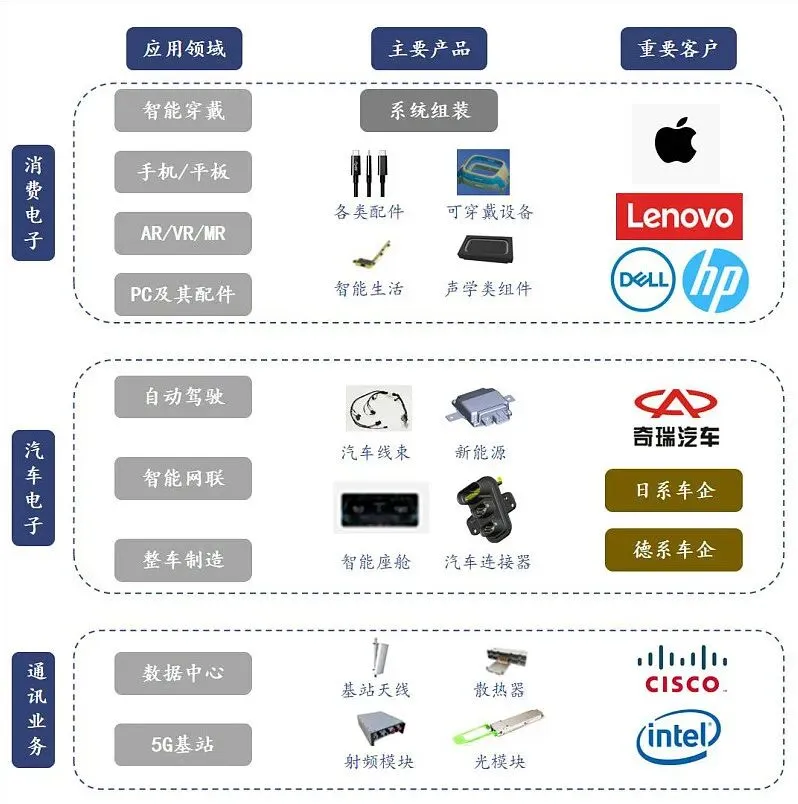

公司成立于2004年5月24日,总部位于广东省东莞市,2010年9月15日于深交所主板上市,发行价28.8元/股,上市融资金额将近12亿,历年分红如下图1-2。公司所属行业为计算机、通信和其他电子设备制造业,主要业务就是生产经营连接线、连接器、声学、无线充电、马达及天线等零组件、模组与配件类产品,根据2024年财报显示,消费性电子为第一大收入来源,占比83.37%。登录官网没看到具体的产品展示就百度了一下,公司的产品矩阵展示如下图3。

在官网浏览时,作为半路出家软件测试人员的我还是习惯性点了几个按钮,发现“获取方案”按钮都是跳转到空白页,忽略了还是大企业不在乎这点细节?

会计师事务所意见

财报浅印象

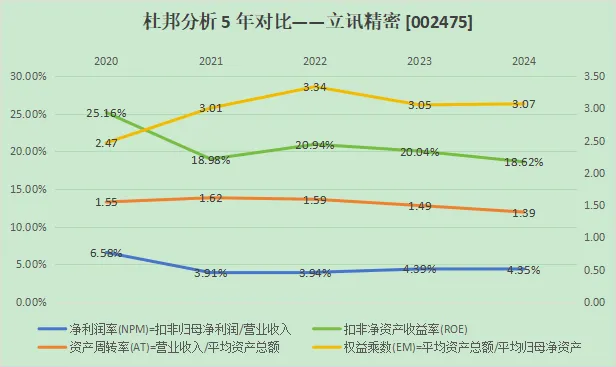

1. 扣非加权ROE:(扣非归母净利润/平均归母净资产)最重要的一个财务指标,杜邦分析法的核心内容,也是巴菲特老爷子非常看重的一个指标。巴菲特曾经说过,如果只能通过一个指标选股,他会选择净资产收益率。按照唐朝老师的说法,看到高ROE,要去思考这家公司有什么资产没有记录在账面上;看到低ROE,要去思考这家公司的什么资产已经损毁或减值,却还没有从账面上抹去。

近五年的下降趋势还是很明显,但基本都还能稳定在15%这条及格线以上

2. 营业收入:累积身家的起点。横向对比的事情就交给各位朋友了,也正好锻炼自己看财报的能力。

第一张图展示出一派欣欣向荣的景象:营收和净利润均逐年递增。

第二张图展示出每一份收入基本都有一份现金保障,最低的年份也能在92%以上。

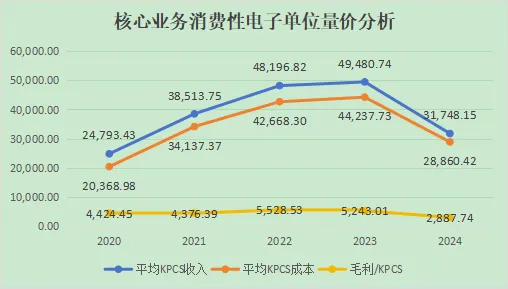

第三张图展示出企业的平均KPCS收入受到上游原材料成本的影响很明显,基本是同步涨跌的一个关系,也就是说,上游原材料价格的波动会影响企业的营收规模,而且在2024年的平均KPCS毛利水平相比之前四年都有一个非常大的降幅,需要重点关注。(注:按照公司财报的解释,KPCS这个术语是“千件”的意思。)

3. 毛利率:毛利率是毛利与销售收入(或营业收入)的百分比,反映了企业产品或服务的盈利能力,体现产品的竞争力。按照唐朝老师的说法,利润表里最重要的一个指标就是营业利润,营业利润是一家企业的核心利润。持续增加的营业利润是企业蒸蒸日上的表现,持续提高的营业利润率(营业利润÷营业总收入)是企业竞争力不断提高的表现。也声明一下,我这里的营业利润率是按照保守的计算方法计算出来的,营业利润是由营业总收入减去营业总成本得出一个不含“公允价值变动收益、投资收益和汇兑收益”的“营业利润”,然后再除以营业收入得到的比例。

第一张图展示出毛利率和营业利润率均逐步下降并且未见反转迹象。

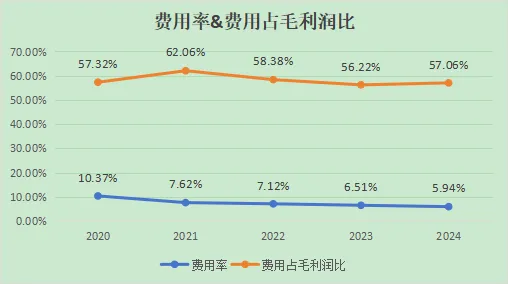

第二张图展示出费用率在逐年小幅缓慢的下降,但是费用占毛利润的比例却没有如预期当中的逐年下降,甚至在近两年还有小幅的上涨,需要重点了解具体原因。

4. 净利润:含金量如何以及是否有水分(多少是非经常性损益)

第一张图展示出企业的非经常损益占比较大,主业不算聚焦专一。

第二张图展示出净利润现金含量逐年递增并稳定在100%以上的优秀状态。

5. 总资产周转率:营业收入÷总资产(ToC的公司可以重点考查存货周转率,ToB的公司可以重点考查应收账款周转率)。横向对比的事情就交给各位朋友了,也正好锻炼自己看财报的能力。

总资产周转率基本是一个缓慢小幅下降趋势。

应收账款周转率先有一个较大幅度的下跌后再逐年小幅递增,这个水平基本就是平均一个多月账期,作为生产制造型企业,还算过得去。

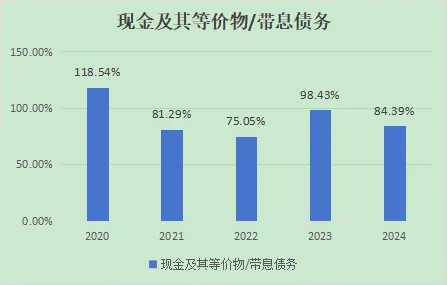

6. “现金及其等价物÷带息债务”:万一债主一起上门收回借款,公司能不能还得上,看企业的安全性,虽说一般都不会出现此种情况,就像银行一般都不会出现挤兑一样。但巴芒二老的理念之一就是,如果一件事情最坏的结果我接受不了,那么我就不会去做这件事,因为再多的涨幅,都经受不住一次归零。

这一块需要关注,分析了这么多家企业以来,这是第一家不是近五年都保持在100%以上的,说明相对于现金等价物来说企业的负债水平比较高了!

7.上下游话语权:

单看这项指标表现还是不错的,总体看下来还是占用产业链上下游的无息经营性负债达到100~300亿的规模,产业链话语权还是有的。

8. 做决定:这里记录下目前市场先生的报价,留待后期验证:截至昨日收盘价50.22元/股,动态市盈率23.83,总市值3659亿。

按照上文提到的简单估值法,按照网上查到的机构预测的三年后平均归母净利润268亿,那么三年后的合理估值就是:268*80%*25=5360亿,拦腰一刀就是现在能买入的位置,所以2680亿以下可以关注!

但是,这完全不代表我建议你在这个位置买入,毕竟能为你的钱负责任的人只有你,切记!切记!!

ROE的分数:最好常年都在15%以上,再不济不能常年低于10%。

近五年都保持在15%以上,及格线以上!

ROE的质量:是靠盈利能力、周转能力、财务杠杆中的哪一项赚钱?

扣非ROE的表现相对于受NPM和AT的影响,受EM的影响还是相对更大!

ROE的稳定性:最近五年都这么优秀吗?还是跟心电图一样无法捉摸?

近五年都保持在15%以上,除了2021年有一个比较明显较大的降幅,其他年份还算平稳。