英伟达万字拆解①:炸裂的财报,AI 时代的疯狂印钞机

本文所有内容仅为商业模式分析与行业观察,不构成任何投资建议。市场有风险,投资需谨慎。2 月 26 号凌晨,英伟达 2026 财年 Q4 的财报如期而至。我第二天醒来第一时间啃完了财报全文,也一口气把一个多小时的老黄电话会实录看完了。毫不夸张地说,现在英伟达发布财报,绝对是全球资本市场顶流级别的大事件,堪称全球 AI 产业的景气度晴雨表。黄仁勋在电话会上的每一句表态,都足以牵动整个 AI 产业的发展节奏,甚至影响全球资本市场的风险偏好(上一个能靠个人发言对全球市场有这么大影响力的,还是股神特朗普吧)。其实为了把这家公司给大家彻底讲明白,我大概肝了快一周时间,写了一篇一万三千多字的深度拆解长文,覆盖它的发展历程、商业模式、核心护城河、长期增长空间与潜在风险,搭了一套完整的分析框架。但写完自己通读了一遍,说实话,太长了,太像机构研报了。哪怕是我自己写的,读下来都觉得有点费劲,更别说大家通勤、摸鱼的时候刷到,大概率直接划走了。所以思来想去,干脆把这篇万字长文拆成 4-5 篇,做成一个完整的合集,以日更的形式,从浅入深带大家把英伟达彻底扒透。今天是这个系列的第一篇,我们就从这份炸场的财报切入,聊一个最核心的问题:当下的英伟达,赚钱能力到底强到了什么地步?对了,麻烦大家顺手点个关注、设置星标,再点亮下方的小红心,后续系列内容会第一时间推送。

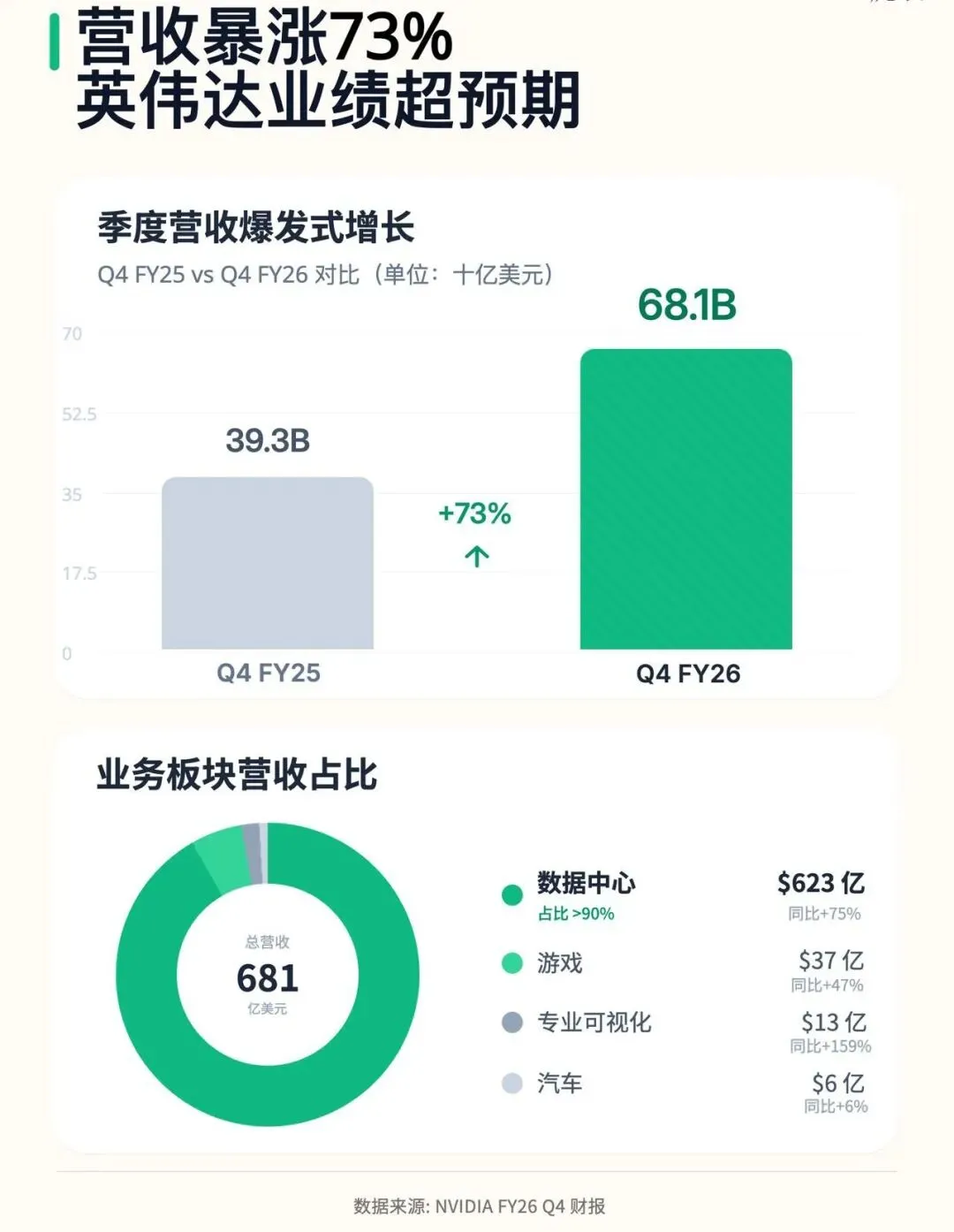

先给没来得及看财报的朋友,划几个最核心的数字,每一项拿出来,都足以刷新全球科技行业的盈利纪录。2026 财年 Q4 单季度,英伟达交出的核心答卷:- 总营收681.27 亿美元,同比增长 73%,超出华尔街一致预期 23 亿美元;

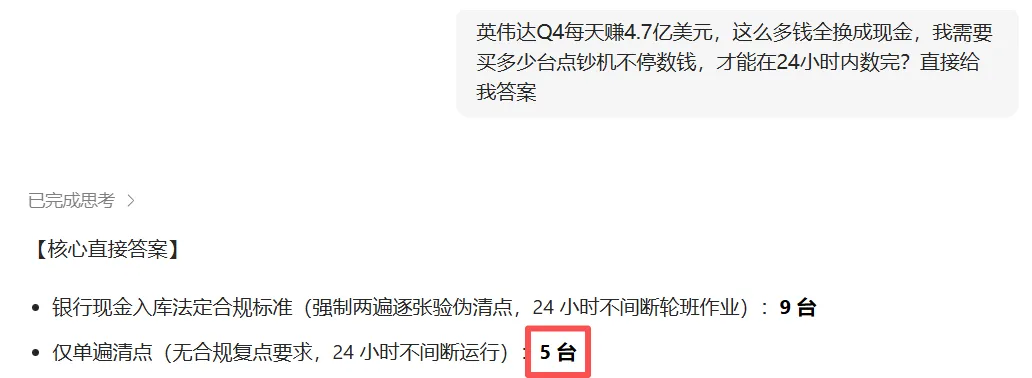

- GAAP 净利润429.6 亿美元,同比暴涨 94%,折合下来,平均单天净利润超 4.7 亿美元。

(我问了一下豆包这么多钱是什么概念,豆包告诉我,需要用5台高速点钞机24小时不停数钱,才能跟上英伟达的赚钱速度)单看美元计价的数字,很多人可能没有直观感知,我们换算成人民币做个横向对比,你就知道这份盈利数据有多离谱了。429.6 亿美元,按当前汇率折算大概是 3114 亿人民币。我看到网上有个统计,国内我们最熟悉的那些科技、互联网、制造业巨头:腾讯 + 阿里 + 字节 + 拼多多 + 美团 + 小米 + 京东 + 网易 + 百度 + 快手 + 携程 + 理想 + 比亚迪 + 中芯国际等二十多家叫得上名字的行业龙头,2025 年 Q4 的净利润加起来,大概是 2864 亿人民币。英伟达单季的净利润,比这二十多家公司加起来还要多 250 亿。而多出来的这 250 亿,差不多刚好是贵州茅台一个季度的净利润。本季度英伟达的 GAAP 毛利率,逆势攀升到了75%,较去年同期还提升了 2 个百分点。大家都知道,茅台是出了名的高毛利,2024 年正式年报的毛利率就达到了 91.57%,2025 年全年也稳定在 91% 左右,这个盈利水平在消费行业里是独一档的存在,几乎没人能比。但你要清楚,茅台的核心原材料只是高粱和水,没有大额的生产代工投入;而英伟达是芯片设计公司,既要给台积电付天价的先进制程晶圆代工费,还要每年砸百亿级美元做研发,在这个前提下还能做到 75% 的毛利率,在万亿营收的体量下还能持续往上走,简直是颠覆了行业的常规认知。再给大家举几个直观的例子,更能看清这份毛利率的含金量:同样是卖硬件设备的消费电子天花板苹果,常年毛利率稳定在 43% 左右;靠软件和云服务赚高利润的微软,毛利率大概在 70% 上下;同为芯片赛道的竞争对手 AMD,数据中心业务毛利率也就 40% 出头,连英伟达的一半都不到。制造业能做到 75% 的毛利率,本质上不是产品卖得贵,而是它对整个芯片产业的定价权有绝对的掌控力,这也是它的技术和生态壁垒,最直观的商业兑现。咱们再拆开业务结构看看,它的钱到底是从哪赚的,还有哪些藏在财报里、很多人没注意到的亮点。这个季度,英伟达绝对的营收支柱,毫无疑问是数据中心业务:单季营收直接干到了 623 亿美元,同比增长 75%,营收占比超 90%。说靠这一块业务撑起了它 4 万亿美元的市值,一点都不夸张。这里面有个最容易被忽略、却最有战略价值的亮点,就是它的网络业务:单季营收直接冲到了 110 亿美元,同比暴涨 260%,增速比 GPU 主业还要猛得多。(很多人到现在对英伟达的认知,还停留在 “卖显卡的”,但其实以 InfiniBand 高速互联技术为核心的网络业务,才是它这两年锁死客户的关键杀招,这个我们后面的文章里,会单独拿出来细扒。)除此之外,还有三个很值得说的亮点,每一个都能看出这门生意的扎实程度:第一个,极致健康的现金流质量。英伟达卖芯片是 “先款后货”,客户要下单,必须先打全额预付款,哪怕订单交付周期排到半年以后也不例外。这个季度它的经营活动现金流净额直接突破 300 亿美元,2026 财年全年更是超 1000 亿美元,手里的闲钱多到花不完。第二个,真金白银的股东回报。截至本季度末,英伟达还有 585 亿美元的股票回购授权额度,2026 财年全年,已经通过股票回购和现金分红,给股东累计返还了 411 亿美元,赚了钱是真的敢分给股东,不是画饼。第三个,持续超预期的业绩指引。英伟达给出的 2027 财年 Q1 营收指引中值是 780 亿美元,同比还要增长 57%,超出华尔街预期 30 亿美元。要知道,这可是在单季 680 亿营收的高基数上,还要给出近 60% 的增长预期,换别的万亿市值公司,想都不敢想。业绩全线炸场,指引再超预期,现金流和盈利质量双双拉满,无论从哪个维度看,这都是一份无可挑剔的满分答卷。但与之形成极致反差的,是它的股价走势,直接给所有人整懵了。财报发布后,盘后股价一度冲高 4 个多点,结果没几分钟就把涨幅全吐光了;更夸张的是,财报发布后的两个交易日,股价累计大跌 9.62%,市值直接蒸发了快 5000 亿美元。不光我们看懵了,华尔街的分析师也吵翻天了。一边是高盛、摩根士丹利这些头部机构连夜上调目标价,最高看至 1100 美元,坚定看好它的长期增长;另一边是空头大举加仓,高喊 “AI 泡沫见顶”“算力需求马上触顶”,多空双方直接杀红了眼。但我们必须看清一个核心事实:市场的分歧,绝不是对英伟达当下的业绩不满意。这份财报挑不出任何硬伤,该给的都给了,甚至给的远超市场预期。大家争论的核心,其实是对它未来增长的预期分歧。说白了,市场真正在怕的是:你现在确实能躺着赚钱,但这样的高盈利,到底还能持续多久?资本市场永远在为未来定价,当下的盈利天花板,不能成为股价的安全垫,未来的增长确定性,才是市值的压舱石。现在全网吵得最凶的 “算力需求见顶”,到底是真的行业拐点,还是市场的过度担忧?英伟达这门看似无敌的生意,底层商业逻辑到底是什么?它靠什么撑起 4 万亿美元的市值,又藏着哪些不为人知的风险?关注我,下一篇咱们就彻底扒透英伟达生意的底层逻辑,搞懂它到底是靠什么,从一家差点破产的显卡小厂,成长为今天掌控全球 AI 命脉的行业霸主。还是那句话,别忘了加关注、点星标,不然下篇干货,你大概率就刷不到了。本文所有内容仅为商业模式分析与行业观察,不构成任何投资建议。市场有风险,投资需谨慎。